Hal ini menimbulkan persoalan penting, antara lain apakah jumlah bank yang semakin sedikit telah menurunkan atau bahkan meningkatkan konsentrasi industri perbankan. Selanjutnya, pasar yang terkonsentrasi akan menghasilkan kinerja kompetitif yang lebih rendah di mana rasio harga-biaya akan lebih besar dan mengorbankan kesejahteraan konsumen. Peningkatan jumlah perusahaan akan menyebabkan kondisi yang lebih kompetitif dengan menurunkan harga dan menurunkan tingkat keuntungan.

Selanjutnya, pendekatan SCP percaya bahwa pasar yang kompetitif akan memberikan kesejahteraan konsumen yang lebih besar karena rendahnya tingkat konsentrasi (Shaffer, 1994a). Perusahaan yang efisien akan mampu menghasilkan output yang lebih besar pada tingkat harga yang lebih rendah. Shaffer (1994b) menyatakan bahwa harga yang lebih rendah bukanlah indikator efisiensi pasar yang baik.

Dia membela gagasan tersebut dengan menjelaskan bahwa efisiensi yang lebih besar di antara perusahaan besar di pasar yang kompetitif cenderung menurunkan harga, bukan menaikkan. Karena adanya kebebasan untuk masuk dan keluar pasar, pasar dapat menciptakan harga yang kompetitif karena perusahaan yang tidak efisien akan keluar dan digantikan oleh perusahaan yang lebih efisien. Menurut mereka, bank-bank besar di Jerman dan Prancis beroperasi dalam kondisi persaingan monopolistik, sedangkan bank-bank kecil dalam bentuk monopoli.

Pendekatan Panzar dan Rose

Dimana, TIR adalah rasio pendapatan bunga terhadap total neraca, AFR adalah harga pendanaan; HALE adalah biaya tenaga kerja (tingkat upah); PCE adalah harga belanja modal; OI adalah rasio pendapatan lain terhadap total neraca, dan BSF adalah faktor spesifik bank yang bersifat eksogen, seperti komponen risiko, perbedaan deposit mix dan ukuran aset riil bank (Yeyati dan Micco, 2007, p. 1637). Panzar dan Rose membuktikan bahwa dengan monopoli, kenaikan harga input akan meningkatkan biaya marjinal, menurunkan output ekuilibrium, dan kemudian menurunkan pendapatan; maka H akan menjadi nol atau negatif (Bikker dan Haaf, 2002). Hasil yang sama juga ditemukan dalam persaingan monopolistik tanpa ancaman masuk, yaitu dengan jumlah bank yang tetap.

Vesalla (1995) membuktikan bahwa H adalah nol atau negatif di pasar seperti itu, mirip dengan temuan Rose-Panzar di pasar monopoli. Keluarnya beberapa bank akan meningkatkan permintaan yang dialami oleh bank yang tersisa, menyebabkan kenaikan harga dan pendapatan yang setara dengan peningkatan biaya (Bikker dan Haaf, 2002). Dalam kasus model persaingan monopolistik dimana terdapat diferensiasi produk, nilai H akan positif tetapi kurang dari satu.

Seperti yang ditunjukkan pada Gambar 3, persaingan monopolistik adalah kasus antara kondisi pasar monopoli dan persaingan sempurna. Persaingan monopolistik menghasilkan «kapasitas berlebih», di mana output yi* diproduksi dengan biaya rata-rata (titik A) yang lebih tinggi daripada biaya rata-rata minimum (titik B). Bank dalam ekuilibrium Chamberlinian tidak dapat dipisahkan dari kekuatan pasar, tetapi mereka tidak dapat memperoleh laba supernormal karena harga sama dengan biaya rata-rata (Vesalla, 1995).

Pemegang rekening bank menanggung biaya tinggi untuk berpindah dari satu bank ke bank lain. Terakhir, dalam pasar oligopolistik, nilai H juga bisa positif, yaitu. ketika terjadi interaksi strategis antara beberapa bank dengan jumlah tetap (Bikker dan Haaf, 2002). Oleh karena itu, bank menghasilkan pendapatan bunga dengan menggunakan aset, tenaga kerja dan modal sebagai input (De Bandt dan Davis, 2000).

Kedua, kita harus berasumsi bahwa harga input yang lebih tinggi tidak terkait dengan kualitas layanan yang lebih tinggi yang menghasilkan pendapatan yang lebih tinggi. Rasio pendapatan bunga terhadap total aset tahunan Rasio beban bunga terhadap total simpanan tahunan Rasio beban gaji dan gaji terhadap total aset tahunan Rasio beban lain-lain terhadap aset tetap.

METODOLOGI 1. Model Empiris

Estimasi yang disurvei akan memberikan estimasi H yang lebih akurat karena pengujian dapat dilakukan pada perilaku bank dari waktu ke waktu. Keuntungan ketiga menggunakan metode regresi panel tergantung pada kemampuannya untuk menangkap faktor penentu pendapatan bank yang tidak berubah dari waktu ke waktu. Penerapan model Fixed effect memungkinkan untuk memasukkan bank fixed effect yang dapat digunakan untuk memeriksa heterogenitas antar bank yang tidak termasuk dalam model.

Model efek tetap memungkinkan pengenalan istilah khusus bank yang dapat digunakan untuk mengontrol heterogenitas antar bank yang tidak tercakup dalam model. Selanjutnya, jika H-statistik positif dan memiliki nilai antara 0 dan 1 dan nilai kumulatif dari variabel interaksi adalah positif, maka ini menunjukkan persaingan yang lebih kuat (Vesala, 1995, p. 56)3. Di sini kita akan memodifikasi persamaan pendapatan bentuk tereduksi dengan mengganti variabel dependen dengan rasio pendapatan bersih terhadap total aset sebagai variabel endogen (De Bandt dan Davis, 2000).

Data tersebut diperoleh dari Bank Indonesia yang terdiri dari neraca tahunan (tidak terkonsolidasi) dan laporan pendapatan bank umum. Variasi tahunan jumlah bank disebabkan oleh merger, akuisisi, likuidasi bank dan masuknya bank baru selama periode pengamatan. Dalam kasus merger dan akuisisi, database hanya menyimpan data dari institusi baru, yang biasanya berupa bank yang lebih besar.

Saat ini Indonesia memiliki 4 bank BUMN, 68 bank swasta lokal yang terdiri dari bank yang melayani devisa dan yang tidak. Meskipun Bank Sentral mengelompokkan 68 bank ke dalam bank lokal, beberapa di antaranya justru dibeli oleh investor asing selama kebijakan privatisasi tahun 1990-an. Bank besar diasumsikan beroperasi pada tingkat nasional atau bahkan internasional, sementara bank kecil fokus pada industri lokal atau spesifik dan seringkali tidak memiliki pelanggan di luar pangsa pasarnya.

Bank menengah beroperasi dengan modal dari 1 hingga 10 triliun rupiah.Terakhir, bank kecil adalah mereka yang modal ekuitasnya kurang dari 1 triliun rupiah. Dari segi jumlah bank yang ada di pasar, kategori bank kecil mendominasi, sedangkan pasar didominasi oleh kelompok yang lebih besar.

HASIL DAN ANALISIS

Kompetisi Pada Industri Perbankan

Uji redundansi digunakan untuk menguji apakah menggunakan cross-section yang berbeda untuk setiap unit cross-section untuk mengukur heterogenitas antar bank adalah signifikan. Mereka menunjukkan bahwa model efek tetap memberikan informasi yang lebih andal tentang apa yang berkontribusi terhadap perbedaan antar bank, (Lihat Lampiran). Hasil empiris menggunakan model fixed effect Pendapatan bunga sebagai variabel dependen, semua bank antara tahun 2001 dan 2009.

Semua Bank Bank Besar Bank Sedang Bank Kecil .. a) Nilai uji F menunjukkan bahwa H tidak berbeda nyata antara 0 dan 1 (tingkat kepercayaan 99%). Nilai dalam tanda kurung merupakan t-statistik;. Uji F menunjukkan bahwa nilai tersebut berbeda secara signifikan dari nol, sehingga menolak hipotesis bentuk pasar monopoli. Hal ini cukup mengejutkan karena di negara lain termasuk Eropa, pasar perbankan untuk bank besar lebih kompetitif dibandingkan bank kecil yang biasanya melayani pasar lokal (Bikker dan Haaf, 2002).

Koefisien positif untuk risiko kredit menyiratkan bahwa bank dengan persentase pinjaman yang lebih tinggi di neraca mereka menghasilkan pendapatan bunga per aset rupiah yang lebih tinggi. Jadi, untuk bank yang lebih besar, dapat disimpulkan bahwa semakin tinggi rasio modal terhadap aktiva maka semakin tinggi pula pendapatannya. Variabel simpanan campuran tidak signifikan dalam menjelaskan pergerakan pendapatan, kecuali rasio simpanan antar bank terhadap total simpanan di pasar bank besar.

Tanda negatif dari koefisien menunjukkan bahwa semakin besar bagian simpanan antar bank dalam total simpanan, semakin kecil pendapatannya.

Kompetisi dan Struktur Pasar

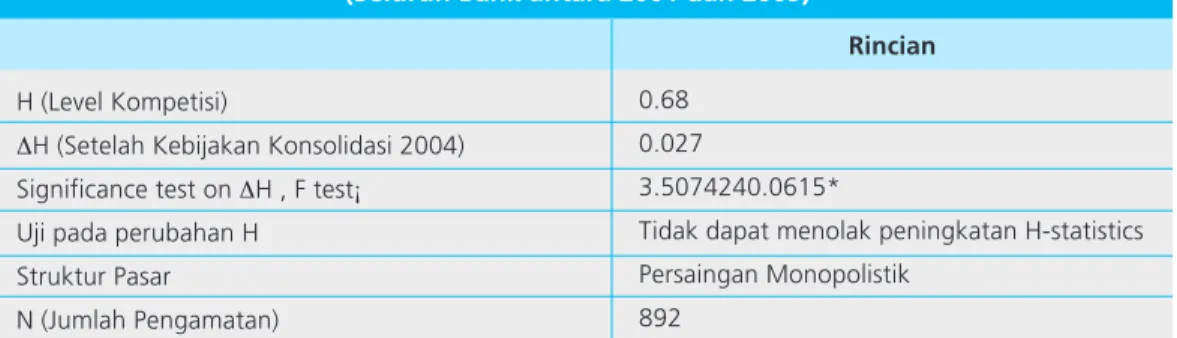

Di pasar ini, persaingan yang ketat memaksa bank-bank besar bergabung untuk meningkatkan daya saingnya. Sebaliknya, merger dan akuisisi di bank-bank Indonesia terutama dilakukan oleh bank-bank menengah dan kecil untuk memenuhi kebijakan usaha tunggal dan persyaratan modal minimum. Artinya, konsolidasi di pasar perbankan Indonesia ini tidak menciptakan pasar yang lebih terkonsentrasi, tetapi meningkatkan distribusi pangsa pasar.

Dalam kasus bank-bank besar, aturan kepemilikan secara efektif mengurangi konsentrasi dengan mengkonsolidasikan PT Bank Niaga Tbk. Sebagai bagian dari peningkatan merger bank, distribusi pangsa pasar berubah, dengan saham tiga bank terbesar turun dari 74 persen pada tahun 2001 menjadi 66 persen pada tahun 2009. Merger dan akuisisi di pasar bank menengah dan kecil bertujuan untuk meningkatkan bank kinerja setelah krisis ekonomi tahun 1997 atau untuk menyesuaikan dengan kebijakan kehadiran tunggal dan persyaratan modal minimum.

Konsolidasi bank-bank kecil di pasar didominasi oleh likuidasi bank-bank berkinerja buruk dan konsolidasi untuk memenuhi kebijakan ketentuan modal minimum. Dibandingkan bank besar, bank menengah dan kecil memiliki tingkat konsentrasi yang jauh lebih rendah. Mereka memiliki distribusi pangsa pasar yang lebih baik, karena tiga bank terbesar dalam grup menguasai kurang dari 35 persen pangsa pasar.

Namun jika dibandingkan nilai perubahan konsentrasinya, maka perubahan tingkat konsentrasi bank menengah dan kecil relatif kecil, apalagi jika mengacu pada indeks Herfindahl-Hirschman. Informasi tentang konsentrasi dan persaingan pasar di bank menengah dan kecil membantu untuk memahami fenomena ini. Pasar untuk bank menengah dan kecil sangat kompetitif dan kurang terkonsentrasi, sehingga merger dan akuisisi hanya sedikit mengurangi konsentrasi pasar.

Bank kecil juga beroperasi dalam lingkungan yang relatif kompetitif, karena masing-masing bank memiliki pangsa pasar yang kecil (rata-rata CR3 = 0,31; rata-rata HHI = 0,05). Kebijakan konsolidasi yang efektif untuk mendorong bank menengah dan kecil bergabung untuk memenuhi persyaratan modal minimum dan kebijakan single presence.

KESIMPULAN

Hal ini secara signifikan meningkatkan skala ekonomi bank anggota dan memiliki kapasitas yang lebih besar untuk bersaing dengan bank lain. Pola persaingan perbankan di Indonesia berbeda dengan negara maju dimana bank-bank besar lebih kompetitif (Bikker dan Haaf, 2002). Perkiraan menunjukkan bahwa industri perbankan akan menjadi lebih kompetitif pada periode kedua implementasi kebijakan konsolidasi.

Akhirnya, penelitian ini menunjukkan bahwa pasar yang terkonsentrasi berkontribusi pada lingkungan yang kurang kompetitif. Ini mungkin menjadi alasan mengapa bank besar di Indonesia beroperasi di pasar yang kurang kompetitif dibandingkan bank kecil.

DAFTAR PUSTAKA

Prosiding Konferensi tentang Struktur dan Persaingan Perbankan (Federal Reserve Banks of Chicago) pada bulan Mei. Spesifikasi alternatif, hasil empiris model panel dengan efek tetap, total pendapatan sebagai variabel dependen (semua bank antara tahun 2001 dan 2009). H (Kompetisi) H (Kompetisi) H (Kompetisi) H (Kompetisi) H (Kompetisi) Uji kesetimbangan Uji kesetimbangan Uji kesetimbangan Uji kesetimbangan.