PENDAHULUAN

Rumusan Masalah

Apakah penerapan prinsip tata kelola perusahaan yang baik berpengaruh terhadap pencegahan kecurangan di PT Bumi Karsa Makassar.

Tujuan Penelitian

Untuk mengetahui pengaruh penerapan prinsip good corporate governance terhadap pencegahan fraud di PT Bumi Karsa Makassar.

Manfaat Penelitian

Tentunya penelitian ini diharapkan dapat memberikan manfaat bagi pihak lain yaitu dapat dijadikan sebagai dasar acuan bagi pihak lain khususnya mengenai pengaruh audit internal dan penerapan prinsip tata kelola perusahaan yang baik terhadap pencegahan kecurangan. .

TINJAUAN PUSTAKA

Definisi Audit

Audit adalah pemeriksaan secara kritis dan sistematis oleh pihak independen atas laporan keuangan yang disusun oleh manajemen, beserta catatan akuntansi dan bukti pendukungnya, dengan tujuan untuk menyatakan pendapat atas kewajaran laporan keuangan. . Proses sistematis perolehan dan evaluasi bukti atas pernyataan tentang kegiatan dan peristiwa ekonomi dengan tujuan untuk menentukan tingkat kepatuhan pernyataan ini dengan kriteria yang ditetapkan dan meneruskan hasilnya kepada pengguna yang berkepentingan. Audit didefinisikan sebagai proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif atas pernyataan tentang kegiatan dan peristiwa ekonomi dengan tujuan untuk menentukan tingkat kepatuhan pernyataan ini dengan kriteria yang ditetapkan dan mengkomunikasikan hasilnya kepada pengguna yang berkepentingan.

Jenis-jenis Audit

Audit operasional atau audit manajemen adalah audit yang ditujukan untuk mengevaluasi aspek efisiensi, efektivitas dan ekonomi (3E). Dalam sebuah perusahaan, audit operasional dapat mencakup semua kegiatan departemen atau divisi atau fungsi lain yang mungkin menjadi fungsi lintas perusahaan, seperti fungsi pemasaran atau pemrosesan data. Selain auditor internal, Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK) juga dapat melakukan kegiatan audit operasional tersebut.

Konsep Internal Audit

- Definisi Internal Audit

- Fungsi Internal Audit

- Unsur-unsur Internal Audit

- Peran Internal Audit

Status organisasi audit internal harus memberikan fleksibilitas untuk mengidentifikasi atau menyelesaikan tanggung jawab audit yang ditugaskan. Menurut Hiro Tugiman dalam buku Standar Profesi Audit Internal (SPAI), profesionalisme audit internal menjadi tanggung jawab departemen audit internal dan masing-masing auditor internal. Ruang lingkup pekerjaan audit internal menurut Hiro Tugiman (2010:72) meliputi kecukupan dan efektivitas sistem pengendalian internal yang dimiliki perusahaan dan kualitas pelaksanaan tanggung jawab.

Konsep Good Corporate Governance

- Definisi Good Corporate Governance

- Tujuan Good Corporate Governance

- Manfaar Good Corporate Governance

- Prinsip Good Corporate Governance

Tata Kelola Perusahaan yang Baik dapat memberikan insentif yang baik bagi dewan dan manajemen untuk mencapai tujuan yang menjadi kepentingan terbaik perusahaan dan pemegang saham dan harus memungkinkan pemantauan yang efektif, mendorong perusahaan untuk menggunakan sumber daya secara lebih efisien. Tata kelola perusahaan adalah seperangkat aturan yang mengatur hubungan antara pemegang saham, eksekutif perusahaan, kreditur, pemerintah, karyawan dan pemangku kepentingan internal dan eksternal lainnya mengenai hak dan kewajiban mereka atau dengan kata lain adalah sistem yang mengatur dan mengendalikan perusahaan. Menurut Keputusan Menteri BUMN Nomor 112 Tahun 2002, Pasal 1 tentang Penerapan Praktik Tata Kelola Perusahaan Yang Baik Pada Badan Usaha Milik Negara (BUMN) menyatakan bahwa tata kelola perusahaan adalah suatu proses dan struktur yang digunakan oleh badan BUMN untuk keberhasilan usaha dan akuntabilitas perusahaan, untuk mewujudkan nilai-nilai perusahaan, pemegang saham tetap untuk jangka panjang.

Penerapan GCG juga diharapkan dapat mencegah insider trading, akuisisi internal dan terciptanya hubungan khusus yang merugikan pemegang saham minoritas. Pemegang saham akan senang dengan kinerja perusahaan sekaligus meningkatkan nilai pemegang saham dan dividen. Prinsip akuntabilitas dalam tata kelola perusahaan yang baik meliputi kewenangan dewan pengawas dan dewan pengurus.

Perseroan berkeyakinan bahwa seluruh anggota Direksi dan Direksi serta seluruh jajaran di bawahnya memiliki kompetensi sesuai dengan tanggung jawabnya dan memahami perannya dalam pelaksanaan tata kelola perusahaan yang baik. Prinsip tanggung jawab menekankan adanya sistem yang jelas untuk mengatur mekanisme tanggung jawab perusahaan terhadap pemegang saham dan pihak lain yang berkepentingan. Hal tersebut merupakan realisasi dari tujuan yang harus dicapai dalam tata kelola perusahaan yang baik, yaitu memperhatikan kepentingan pihak-pihak yang terkait dengan perusahaan, seperti masyarakat, pemerintah, asosiasi bisnis, dll.

Hal ini dinilai penting karena dinilai mampu menjamin perlindungan hak setiap pemegang saham tanpa terkecuali.

Konsep Pencegahan Fraud

- Definisi Fraud

- Jenis-jenis Fraud

- Faktor Penyebab Terjadinya Fraud

- Pencegahan Fraud

Perusahaan menghindari dominasi yang tidak adil dari pemangku kepentingan mana pun dan tidak terpengaruh oleh kepentingan sepihak serta tidak memiliki benturan kepentingan. Penipuan mencakup segala macam hal yang dapat dibayangkan seseorang mencoba untuk mendapatkan keuntungan atas orang lain dengan secara tidak benar menyiratkan atau memaksakan kebenaran, termasuk semua cara yang tidak terduga, licik, licik, tersembunyi dan semua cara tidak jujur untuk menipu orang lain. Di bawah IIA, penipuan adalah serangkaian tindakan melawan hukum yang ditandai dengan unsur penipuan yang dilakukan dengan sengaja.

ACFE (2006) juga mendefinisikan fraud sebagai tindakan yang menyenangkan adanya keuntungan yang diperoleh seseorang atau kelompok dan menghadirkan sesuatu yang tidak sesuai dengan keadaan yang sebenarnya. Fraud juga memiliki istilah lain yaitu perbuatan melawan hukum atau perbuatan melawan hukum, yang dilakukan dengan sengaja untuk tujuan tertentu, seperti menipu atau menyesatkan pihak lain, yang dilakukan oleh orang-orang baik di dalam maupun di luar organisasi. Ekspansi ekonomi dalam skema pelaku meminta sejumlah uang/pembayaran atas jasa atau sesuatu yang dilakukan sebagai akibat memfasilitasi atau mengambil keputusan yang menguntungkan pihak lain.

Ada beberapa hal yang harus diperhatikan oleh manajemen agar fungsi audit internal dapat secara efektif membantu manajemen dalam melaksanakannya. Departemen audit internal harus memiliki kedudukan yang independen dalam organisasi perusahaan dalam artian auditor internal tidak boleh terlibat dalam kegiatan operasional perusahaan dan bertanggung jawab atau melaporkan kegiatannya kepada manajemen puncak. Memberikan keyakinan bahwa hasil akhir audit internal departemen sesuai dengan persyaratan direktur audit internal.

Departemen audit internal harus memiliki sumber daya yang profesional, dapat bersikap objektif, serta memiliki integritas dan loyalitas yang tinggi.

Kerangka Pikir

Hipotesis

Ha2: Diduga penerapan prinsip tata kelola perusahaan yang baik berpengaruh terhadap pencegahan kecurangan di PT Bumi Karsa Makassar.

METODOLOGI PENELITIAN

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Populasi dan Sampel

- Teknik Sampling

- Metode Analisis

- Statistik Deskriptif

- Uji Kualitas Data

- Uji Asumsi Klasik

- Analisis Regresi Linear Berganda

- Analisis Koefisien Determinasi

- Uji Hipotesis

- Definisi Operasional

- Variabel Bebas

- Variabel Terikat

Dalam penelitian ini terdapat dua variabel independen yaitu audit internal dan penerapan prinsip-prinsip tata kelola perusahaan yang baik. Penelitian ini mendeskripsikan nilai hasil pengujian statistik deskriptif antara audit internal dan penerapan prinsip tata kelola perusahaan terhadap pencegahan kecurangan. Dalam penelitian ini ingin mengetahui bagaimana audit internal dan penerapan prinsip tata kelola perusahaan yang baik mempengaruhi pencegahan kecurangan.

Variabel audit internal memiliki nilai sig. 0,000) < 0,05 artinya audit internal berpengaruh signifikan terhadap pencegahan kecurangan. Hal ini menunjukkan thitung > ttabel, sehingga dapat dikatakan audit internal berpengaruh positif dan signifikan terhadap pencegahan kecurangan (Ha1 diterima). Dengan demikian dapat disimpulkan bahwa audit internal dan penerapan prinsip-prinsip GCG memiliki pengaruh yang simultan dalam mencegah terjadinya fraud.

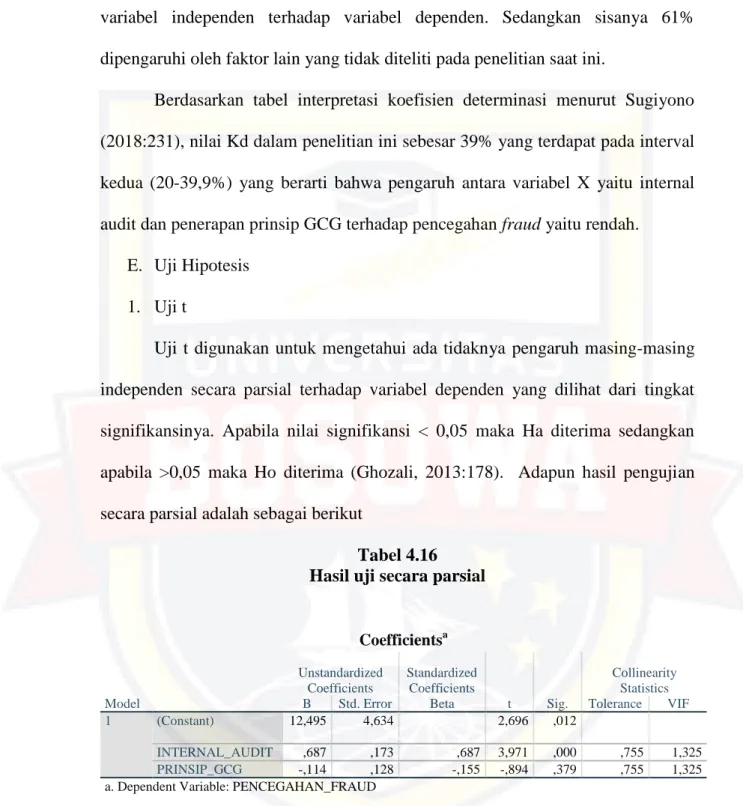

Hal ini kemudian menunjukkan bahwa hipotesis Ha1 diterima yang berarti audit internal berpengaruh signifikan terhadap pencegahan kecurangan. Hasil penelitian ini juga mendukung penelitian sebelumnya yaitu penelitian Emi Lestari Barus (2017) yang menemukan bahwa audit internal dan pengendalian internal berpengaruh signifikan terhadap pencegahan kecurangan. Audit internal berpengaruh positif dan signifikan terhadap pencegahan kecurangan di PT Bumi Karsa Makassar.

Audit internal dan penerapan prinsip tata kelola perusahaan yang baik kemudian dapat secara bersama-sama mempengaruhi pencegahan kecurangan.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Singkat Perusahaan

Berawal dari sebuah perusahaan perdagangan dan pengangkutan yang sebelumnya dipimpin oleh mr. Haji Kalla yang menjabat sebagai Direktur. Ekspansi bisnis Jusuf Kalla dimulai ketika sebuah perusahaan didirikan pada 14 Februari 1969, yang diberi nama PT Bumi Karya. Bisnis Grup Kalla adalah otomotif, konstruksi, keuangan, real estate, transportasi dan logistik, energi dan pendidikan.

PT Bumi Karsa sendiri merupakan bagian dari unit usaha konstruksi Kalla Group bersama PT Sarana Beton dan PT Bukaka Teknik Utama.

Profil Perusahaan

Variabel audit internal memiliki cronbach'alpha sebesar 0,645, kemudian variabel prinsip GCG sebesar 0,682 dan variabel pencegahan kecurangan sebesar 0,619. Jika variabel X1 atau audit internal dan variabel X2 atau penerapan prinsip GCG memiliki nilai sama dengan 0, maka pencegahan kecurangan memiliki nilai konstanta sebesar 12,495. Berdasarkan tabel interpretasi koefisien determinasi menurut Sugiyono, nilai Kd pada penelitian ini adalah 39% yang berada pada interval kedua, yang artinya ada pengaruh antara variabel X yaitu audit internal dan penerapan prinsip GCG di pencegahan penipuan rendah.

Variabel penerapan Prinsip GCG memiliki nilai sig (0,379) > 0,05, sehingga diketahui bahwa dalam penelitian ini penerapan Prinsip GCG tidak berpengaruh signifikan terhadap pencegahan fraud. Artinya penerapan prinsip GCG berlawanan arah dengan pencegahan fraud (Ha2 ditolak). Semakin baik kinerja audit internal perusahaan, semakin baik pencegahan penipuan perusahaan.

Hasil penelitian ini kemudian menunjukkan bahwa audit internal berdampak pada pencegahan kecurangan, dengan salah satu upaya pencegahan kecurangan menjadi fungsi audit internal yang efektif. Hasil penelitian ini juga mendukung penelitian Festi dan Natariasari (2014) yang menyatakan bahwa peran audit internal berpengaruh signifikan terhadap pencegahan kecurangan. Pengujian hipotesis yang dilakukan menunjukkan bahwa penerapan prinsip tata kelola perusahaan yang baik tidak berpengaruh signifikan terhadap pencegahan kecurangan.

Terdapat beberapa faktor yang menyebabkan penelitian ini tidak menunjukkan pengaruh penerapan prinsip GCG yang signifikan terhadap pencegahan fraud. Penerapan prinsip-prinsip GCG juga tidak dibahas secara intensif oleh perusahaan sehingga dalam penelitian ini penerapan prinsip-prinsip GCG tidak berpengaruh signifikan terhadap pencegahan fraud. Sitti Firatul Jannah (2014) yang menyatakan bahwa Good Corporate Governance berpengaruh positif terhadap pencegahan fraud di BPR Surabaya.

Struktur Organisasi

Visi dan Misi Perusahaan

Hasil Penelitian dan Pembahasan

- Profil Responden

- Hasil Penelitian

- Pembahasan

PENUTUP

Saran

Hal ini menunjukkan kinerja yang baik oleh audit internal perusahaan dalam pencegahan penipuan. Penerapan prinsip-prinsip GCG belum dilaksanakan secara maksimal, meskipun pada beberapa aspek telah dijelaskan beberapa prinsip GCG telah diterapkan oleh perusahaan, hal ini tercermin dari tanggapan responden terhadap pernyataan mengenai prinsip-prinsip GCG. Pernyataan yang memiliki skor total terendah yang diberikan oleh responden adalah tidak adanya akses yang mudah terhadap informasi keuangan dan non keuangan yang dapat ditampilkan oleh perusahaan pada halaman utama, sehingga kedepannya diharapkan perusahaan dapat dapat memberikan kemudahan akses informasi baik bagi pegawai maupun masyarakat umum.

Pernyataan lain yang juga memiliki overall score rendah dari responden adalah adanya pedoman tertulis tata kelola perusahaan yang belum dimiliki oleh perusahaan. Terakhir, berkaitan dengan kurangnya pemahaman terhadap prinsip-prinsip GCG dan penerapannya di dalam perusahaan oleh karyawan, hal ini tercermin dari pencapaian skor keseluruhan yang rendah. Diharapkan perusahaan dapat menerapkan prinsip-prinsip GCG secara optimal, sehingga manfaat dan tujuan GCG dapat dirasakan baik oleh perusahaan maupun karyawannya.

Dalam rangka pengembangan ilmu pengetahuan, peneliti selanjutnya yang berminat meneliti masalah yang sama sebaiknya menambahkan beberapa variabel dan memperluas unit analisisnya, tidak hanya pada perusahaan swasta, tetapi juga pada perusahaan BUMN.