PENDAHULUAN

Latar Belakang Masalah

Pendapatan Asli Daerah (PAD) adalah pungutan retribusi daerah, pajak daerah, hasil perusahaan daerah, penerimaan instansi pemerintah dan pendapatan lain yang sudah termasuk dalam Pendapatan Asli Daerah (PAD) yang ada. Tana Toraja merupakan kabupaten yang terkenal dengan berbagai jenis objek wisatanya, sehingga dapat dijadikan sebagai tujuan wisatawan domestik maupun mancanegara. Namun dari beberapa data yang diperoleh penulis, dapat ditarik kesimpulan bahwa PAD yang diharapkan dapat meningkat pendapatannya seiring dengan pembangunan yang dilakukan oleh pemerintah Kabupaten Tana Toraja sebagai daerah tujuan wisata tidak dapat mencapai target.

Dari data yang diperoleh dari BAPENDA di atas terlihat bahwa data realisasi penerimaan PAD Kabupaten Tana Toraja bervariasi setiap tahunnya. Bersamaan dengan menurunnya pendapatan PAD Kabupaten Tana Toraja, penulis memperoleh data yang menunjukkan tingkat perpajakan dan.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat menghasilkan manfaat teoritis, khususnya yang berkaitan dengan pajak dan bea daerah. Diharapkan penelitian ini dapat menjadi masukan bagi penelitian di bidang Pajak Daerah dan Retribusi Daerah serta dapat menjadi sumber informasi untuk penelitian selanjutnya. Penulis berharap penelitian ini dapat dijadikan sebagai masukan bagi pembaca yang meneliti pajak dan bea daerah.

TINJAUAN PUSTAKA

- Pendapatan Asli Daerah

- Sumber Pendapatan Asli Daerah

- Pajak

- Jenis-jenis Pajak Daerah

- Fungsi Pajak Daerah

- Tarif Pajak Daerah Kabupaten

- Retribusi Daerah

- Jenis-jenis Retribusi Daerah

- Keterkaitan Antar Variabel

- Pengaruh Pajak Daerah terhadap Pendapatan Asli

- Studi Empiris

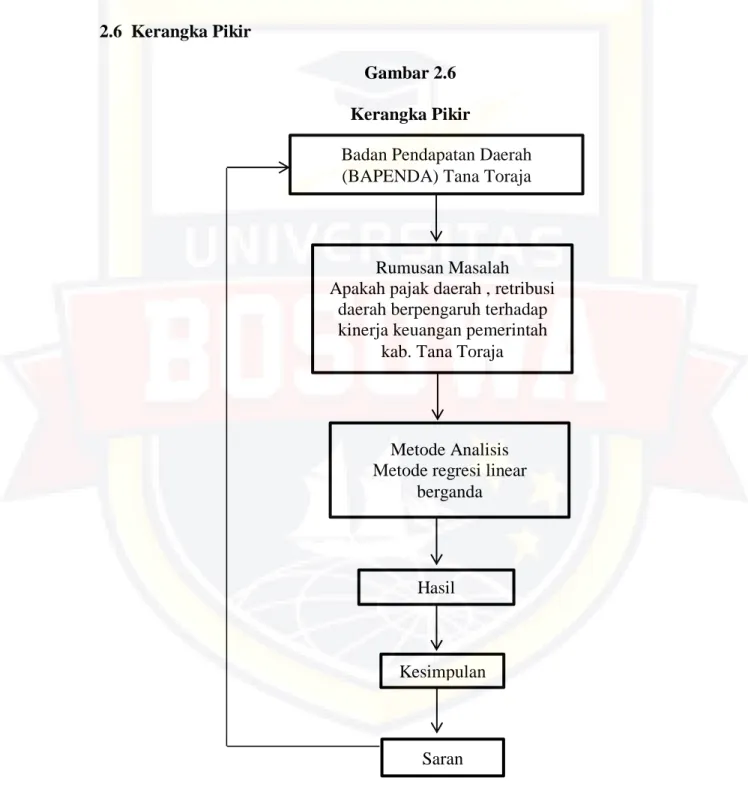

- Kerangka Pikir

- Hipotesis

Dengan berlakunya Undang-Undang Pajak Daerah dan Retribusi Daerah yang baru, di satu sisi memberikan keuntungan daerah dalam keberadaannya. Berdasarkan undang-undang nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah, total ada 3 jenis pungutan, yaitu. Putri (2016) yang meneliti pengaruh pajak daerah dan retribusi daerah terhadap PAD di Kabupaten Cirebon.

Rukmana (2013) meneliti pengaruh pajak daerah dan pajak daerah terhadap pendapatan asli daerah di Pemerintah Provinsi Kepulauan Riau. Variabel x dalam penelitian ini adalah pajak daerah dan pajak daerah sedangkan variabel y adalah PAD.

METODOLOGI PENELITIAN

- Daerah Penelitian

- Jenis Penelitian

- Teknik Pengumpulan Data

- Jenis dan Sumber Data

- Jenis Data

- Sumber Data

- Metode Analisis Data

- Defenisi Operasional

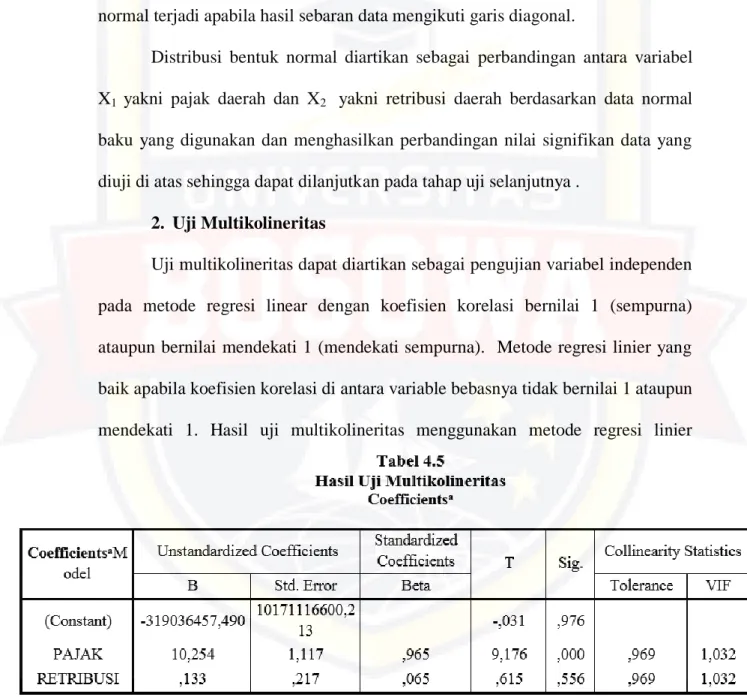

Berdasarkan cara memperolehnya, penelitian ini menggunakan data sekunder dimana data tersebut dapat diperoleh dari Pajak Daerah dan Retribusi Daerah. Variabel bebas dalam penelitian ini adalah pajak daerah (X1) dan pajak daerah (X2), sampai dengan variabel terikat Pendapatan Asli Daerah (Y). Subbidang pelayanan pajak dan iuran diketuai oleh kepala subbidang yang berperan untuk membantu kepala daerah pajak dan iuran lainnya dalam merencanakan, mengatur dan mempersiapkan pendataan.

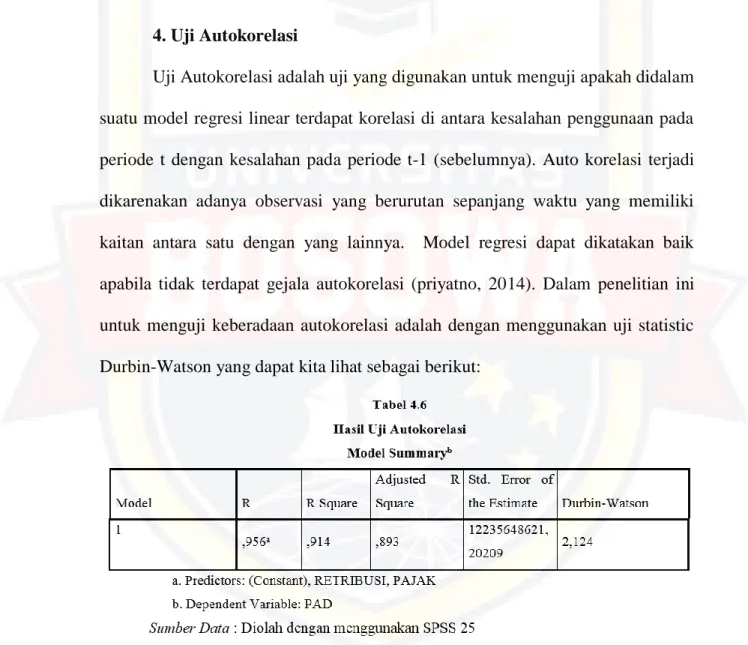

Pengujian variabel retribusi daerah (X1) menghasilkan skor Penelitian ini memberikan makna bahwa ketika nilai penerimaan pajak daerah meningkat maka akan meningkatkan pula PAD Kabupaten Tana Toraja. Pajak daerah berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD) Kabupaten Tana Toraja, jika penerimaan pajak daerah besar maka Pendapatan Asli Daerah (PAD) lebih besar lagi di Kabupaten Tana Toraja. Berbeda dengan pajak daerah, retribusi daerah menghasilkan data yang tidak terlalu berpengaruh terhadap pendapatan asli daerah (PAD) Kabupaten Tana Toraja. Pajak daerah meningkat namun tidak mempengaruhi realisasi dan persentase Pendapatan Asli Daerah (PAD) Kabupaten Tana Toraja. Secara keseluruhan dalam penelitian ini disimpulkan bahwa pajak daerah dan retribusi daerah berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Tana Toraja. Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Badan Pendapatan Daerah atau yang lebih dikenal dengan BAPENDA merupakan lembaga pemerintahan yang menunjang urusan pemerintahan daerah di bidang keuangan atau pendapatan yang menjadi kewenangan daerah dalam pelaksanaan otonomi daerah. Badan Pendapatan Daerah juga bertugas merumuskan kebijakan strategis mengenai pemantauan keuangan, pelaporan kegiatan tugas, evaluasi keuangan dan pelaksanaan tugas yang mendukung penuh bidang teknis dan nonteknis di bidang pendapatan daerah. 60 Tahun 2016 tentang Susunan, Kedudukan, Fungsi dan Tugas serta Tata Kerja Badan Pendapatan Daerah Kabupaten Tana Toraja. Sub Bidang Pelayanan Perpajakan dan Cukai dipimpin oleh Kepala Sub Bidang yang berperan membantu dan menunjang pelaksanaan tugas Kepala Bidang PBB-P2 dan BPHTB untuk melaksanakan perencanaan, pengaturan dan persiapan pemungutan bahan dan data terkait pendataan dan pelayanan PBB-P2 dan BPHTB. Subbidang penetapan pajak dan bea dipimpin oleh kepala subbidang yang bertugas membantu dan mendukung pelaksanaan tugas kepala bidang PBB-P2 dan BPHTB untuk melaksanakan perencanaan, pengaturan dan persiapan pengumpulan bahan dan data untuk menentukan data pajak dan cukai terkait. Subbidang Evaluasi dan Keberatan dipimpin oleh Kepala Subbidang yang berperan membantu dan mendukung pelaksanaan tugas Kepala Bidang PBB-P2 dan BPHTB dalam melaksanakan perencanaan, pengaturan dan penyiapan pengumpulan bahan dan data terkait pelaporan dan penanganan masalah PBB-P2 dan BPHTB. Kawalan dan penyeliaan sub-kawasan diketuai oleh pengurus sub-kawasan, yang bertanggungjawab untuk menyokong pengurus lapangan dalam melaksanakan perancangan, penyusunan dan penyediaan pengumpulan data dan bahan. Penilaian dan bantahan sub-kawasan diketuai oleh pengurus sub-kawasan, yang bertanggungjawab untuk menyokong pengurus lapangan dalam melaksanakan perancangan, penyusunan dan persediaan untuk pengumpulan data. Sub-kawasan pemukiman diketuai oleh pengurus sub-kawasan yang tugasnya menyokong pengurus lapangan dalam melaksanakan perancangan, penyusunan dan persiapan pengumpulan data bahan kutipan pendapatan dan penerimaan dana. Subbidang penerimaan diketuai oleh kepala subbidang dengan tugas membantu kepala bidang dalam melaksanakan perencanaan, pengaturan dan persiapan pengumpulan bahan dan data penerimaan. Dengan kata lain, ketika variabel pajak daerah dan pajak daerah tidak ada atau dalam keadaan konstan, maka besaran PAD di Kabupaten Tana Toraja sama dengan persamaan lainnya, misalnya dianggap nol atau konstan. Dengan demikian dapat diartikan bahwa variabel X1 yaitu Pajak Daerah berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD). Sesuai dengan asumsi awal yang penulis uraikan sebelumnya tentang pengaruh pajak daerah dan pajak daerah terhadap pendapatan asli daerah, setelah dilakukan penelitian, hasil uji F menunjukkan bahwa Fhitung sebesar 42,605 dan berdistribusi Ftabel dengan tingkat kesalahan 5% adalah 4,246. Jawaban tentatif berikutnya adalah klaim bahwa pajak daerah berpengaruh signifikan terhadap PAD, sedangkan retribusi tidak cukup berpengaruh terhadap PAD di Kab. Penelitian yang dilakukan memberikan hasil yang menyatakan bahwa variabel X1 dalam hal ini pajak daerah berpengaruh signifikan terhadap variabel Y yaitu PAD di Kabupaten Tana Toraja. Hasil analisis dengan menggunakan metode regresi linier berganda memberikan hasil bahwa nilai konstanta (a) yang dimaksud dari data tersebut adalah pajak daerah dan retribusi daerah bernilai 0, dimana nilai pendapatan asli daerah sama dengan. Secara statistik penelitian ini memiliki hasil analisis dimana pengaruh pajak daerah terhadap Pendapatan Asli Daerah (PAD) Kabupaten Tana Toraja memiliki nilai yang signifikan, sehingga dapat dibuktikan bahwa hipotesis yang digunakan dalam penelitian ini berpengaruh terhadap PAD. Dengan demikian, Fhitung > Ftabel (42,605 > 4,246) karena nilai kepentingan yang dihasilkan lebih kecil dari jumlah lt; 0,05), yaitu hipotesis atau asumsi awal ketiga (Ha3) penulis yang berpendapat bahwa pajak daerah dan retribusi daerah berpengaruh signifikan terhadap PAD, maka H03 tidak dapat diterima dan Ha3 diterima. Kontribusi simultan antara variabel X1 yaitu. pajak daerah, dan X2, yaitu tugas daerah, sekaligus untuk variabel Y, yaitu terhadap pendapatan asli daerah (PAD) sebesar 91,4%, dan faktor lain yang tidak diperhitungkan dalam penelitian ini sebesar 8,6%. Pariwisata di Kabupaten Tana Toraja berkembang pesat menyebabkan tingkat penerimaan pajak daerah di Kabupaten Tana Toraja semakin tinggi. Kesimpulan ini dipengaruhi oleh besarnya penerimaan pajak daerah yang cukup besar dan secara keseluruhan pajak dan retribusi daerah berpengaruh. Berdasarkan analisis yang dilakukan diharapkan masyarakat Tana Toraja dapat bertanggung jawab membayar pajak dan bea daerah sesuai dengan peraturan perundang-undangan yang berlaku sehingga kesadaran tersebut dapat berdampak baik bagi penerimaan pajak daerah maupun pajak daerah. Hasil Penelitian dan Pembahasan Data ini menunjukkan Fhitung>Ftabel (42,605>4,246) sehingga asumsi awal sebagai jawaban sementara penelitian ini dianggap benar. Koefisien regresi variabel pajak daerah (X1) sebesar 10,254 yang dapat diartikan sebagai variabel tersebut. X1) mengalami kenaikan sebesar 1 satuan jika variabel lainnya konstan, maka variabel (Y) juga harus bertambah sebesar 10.254 satuan. Nilai perkalian variabel (X1) adalah 10,254 sebagai koefisien dan angka berarti 10,254 > 0,05 maka dalam pengujian ini berarti H01 tidak dapat diterima dan Ha1 diterima yang menunjukkan bahwa pajak daerah berpengaruh signifikan terhadap PAD. Selain penelitian yang telah penulis lakukan, terdapat penelitian yang mendukung pernyataan penulis yaitu penelitian sebelumnya oleh Zahari (2016), Fitria (2016) dan Putri (2016) yang dalam penelitiannya mengemukakan hal yang sama yaitu pajak daerah. . berpengaruh besar terhadap PAD. Dan hal ini juga dapat dibuktikan dengan banyaknya fasilitas wisata yang ada di kabupaten Tana Toraja sehingga banyak pihak yang berniat untuk memulai usaha dibidang akomodasi, makanan khas dan beberapa tempat lainnya seperti restoran dan toko-toko populer khas Kabupaten Tana Toraja. . Sehingga potensi pajak di Kabupaten Tana Toraja masih perlu digali secara optimal untuk meningkatkan penerimaan pajak daerah. Berdasarkan hasil penelitian yang diuji ini, diperoleh hasil bahwa variabel (X2) tidak cukup berpengaruh terhadap variabel Y yaitu PAD yang ditunjukkan dengan tingkat signifikansi variabel X2 dengan nilai hanya 0,555 > 0,05. . Melalui perhitungan statistik, hasil analisis dampak retribusi daerah terhadap PAD wilayah Tana Toraja memberikan nilai yang menggambarkan tidak adanya pengaruh yang signifikan. Selain penelitian yang penulis lakukan, terdapat penelitian lain yang berpendapat sama yaitu Asteria (2015) dan Rukmana (2013) dalam penelitiannya mengatakan bahwa retribusi daerah tidak berpengaruh signifikan terhadap PAD. Dengan hasil dan pendapat tersebut, diperlukan upaya untuk menggali secara maksimal potensi tol yang ada di Kabupaten Tana Toraja, agar pendapatan asli daerah dari tol dapat meningkat dibandingkan saat ini, sehingga berdampak besar terhadap PAD. Dari data dan pengujian yang dilakukan dalam penelitian ini diperoleh hasil yang menyatakan bahwa variabel (X1) dan variabel (X2) berpengaruh signifikan terhadap variabel (Y). Bagi Badan Pendapatan Daerah (BAPENDA) Kabupaten Tana Toraja mohon diupayakan peningkatan potensi daerah khususnya pajak dan retribusi. Optimalisasi penggalian kemungkinan pajak dan retribusi akan memberikan peningkatan pendapatan daerah serta dampak positif dan dampak yang signifikan serta akan memberikan kontribusi lebih kepada PAD sehingga dapat mengelola keuangan dan pemerintahan daerah dengan lebih baik lagi. Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten Dan Kota Di Provinsi Sumatera Selatan. Kesimpulan Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Instansi

Deskripsi Data

Pembahasan Penelitian

PENUTUP