PENDAHULUAN

Latar Belakang Masalah

Identifikasi Masalah

Rumusan Masalah

Tujuan dan Manfaat penelitian

LANDASAN TEORI

Uraian Teoritis

- Pertumbuhan Internal

- ROE (Return On Equity)

- Debt to Equity Ratio (DER)

- Penelitian Terdahulu

Dalam melakukan pengelolaan, perusahaan mempunyai tujuan dalam kegiatannya yaitu untuk meningkatkan atau mengembangkan perusahaan. Menurut Ratnawati (2007), pertumbuhan perusahaan yang berkelanjutan adalah tingkat dimana suatu perusahaan dapat tumbuh tergantung pada bagaimana aset mendukungnya untuk meningkatkan laba ditahan. Selain dari level, pertumbuhan perusahaan juga dapat diukur dari pertumbuhan aset atau peluang investasi yang diberikan oleh berbagai kombinasi rangkaian peluang investasi (Investment Opportunity Set).

Murni dan Andriana (2007) menyatakan bahwa pendekatan pertumbuhan perusahaan merupakan komponen untuk menilai prospek masa depan perusahaan. Dapat disimpulkan bahwa pertumbuhan perusahaan merupakan salah satu komponen untuk menilai prospek perusahaan di masa yang akan datang, dan dalam manajemen keuangan diukur berdasarkan perbandingan antara saldo laba dengan total neraca. Pertumbuhan perusahaan di atas rata-rata umumnya didasarkan pada pertumbuhan cepat yang diharapkan dan industri tempat perusahaan beroperasi.

Menurut Armstrong, keuntungan pertumbuhan bisnis adalah sebagai berikut: . 1) Untuk mengukur kemampuan perusahaan dalam membayar kewajiban atau utang yang jatuh tempo pada saat penagihan. Pada tahap ini pertumbuhan perusahaan meningkat pesat, keuntungan meningkat karena biaya promosi dibagi dengan volume penjualan yang tinggi, dan juga karena biaya produksi per unit jatuh. Jika pertumbuhan perusahaan per tahun meningkat maka investor akan mempercayai emiten bahwa emiten akan memberikan keuntungan di masa yang akan datang.

Jika pertumbuhan tahunan perusahaan meningkat, maka investor akan percaya bahwa emiten akan memberikan keuntungan di masa yang akan datang. Perusahaan dengan tingkat pertumbuhan tinggi dan laba tinggi cenderung membayar dividen lebih konsisten dibandingkan dengan perusahaan dengan tingkat pertumbuhan rendah (Hatta, 2010). Return on equity (ROE) merupakan rasio profitabilitas yang menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan.

Return On Equity (ROE) menunjukkan return atau keuntungan perusahaan sebagai akibat dari aktivitas perusahaan yang digunakan untuk menjalankan bisnis. Menurut Cashmere, Return On Equity (ROE) adalah rasio yang mewakili pengembalian jumlah modal yang digunakan dalam bisnis. Return On Equity (ROE) adalah rasio laba bersih terhadap total modal yang digunakan untuk menghasilkan laba.

Dengan demikian, Return on Equity (ROE) menghubungkan laba yang diperoleh dari operasi perusahaan (pendapatan operasi bersih) dengan jumlah investasi atau aset yang digunakan untuk menghasilkan laba operasi (Net Operating Assets). Return on equity (ROE) merupakan salah satu rasio profitabilitas, menurut Brigham & Houston (2007:89) beberapa faktor yang mempengaruhi masing-masing mempengaruhi Return on Equity (ROE).

Kerangka Berfikir

Beberapa faktor yang mempengaruhi pertumbuhan perusahaan yaitu: Return on Equity (ROE), Return on Equity (ROE), Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR). ROE sangat bermanfaat dalam meningkatkan pertumbuhan perusahaan maupun manajemen karena rasio ini merupakan ukuran atau indikator penting dari penciptaan nilai pemegang saham.

METODE PENELITIAN

- Pendekatan Penelitian

- Defenisi Operasional

- Tempat dan Waktu Penelitian

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

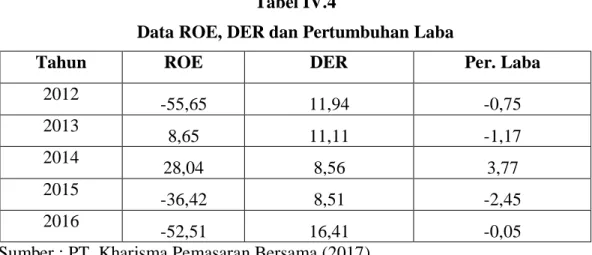

Dari data di atas terlihat bahwa pada tahun 2013 ROE meningkat menjadi 8,65 dan DER turun menjadi 11,11, sedangkan nilai pertumbuhan laba turun menjadi -1,17 yang menandakan bahwa ROE dan DER tidak dapat meningkat. Pada tahun 2014 nilai ROE meningkat menjadi 28,04 dan DER turun menjadi 8,56, sedangkan nilai pertumbuhan laba meningkat menjadi 3,77 yang berarti ROE yang meningkat dapat meningkatkan pertumbuhan laba, tetapi DER tidak dapat meningkatkan pertumbuhan laba. Pada tahun 2015, nilai ROE turun menjadi -36,42, DER turun menjadi 8,51, sedangkan nilai pertumbuhan laba perusahaan menurun, namun masih mengalami kerugian sebesar -2,45, hal ini menunjukkan bahwa ROE dan DER tidak dapat meningkatkan pertumbuhan laba.

Pada tahun 2016 nilai ROE turun menjadi -52,51, DER meningkat menjadi 16,41 sedangkan pada tahun 2016 nilai pertumbuhan laba turun menjadi -0,05, hal ini menunjukkan bahwa ROE dan DER gagal meningkatkan pertumbuhan laba. Kharisma Marketing Bersama Medan bahwa dalam beberapa tahun ROE dapat meningkatkan pertumbuhan laba, hal ini terlihat pada tahun 2014 nilai ROE meningkat menjadi 28,04, sedangkan nilai pertumbuhan laba meningkat menjadi 3,77, hal ini menunjukkan bahwa ROE yang meningkat dapat meningkatkan pertumbuhan laba. Pada tahun 2015, nilai ROE turun menjadi -36,42, sedangkan nilai pertumbuhan laba perusahaan turun namun tetap turun menjadi -2,45, hal ini menunjukkan bahwa ROE gagal meningkatkan pertumbuhan laba.

Pada tahun 2016 nilai ROE turun menjadi -52,51, sedangkan pada tahun 2016 nilai pertumbuhan laba turun menjadi -0,05 yang menunjukkan bahwa ROE gagal meningkatkan pertumbuhan laba. Pertumbuhan laba yang tinggi akan mencerminkan peningkatan pendapatan, sehingga laba yang dihasilkan dari aktiva perusahaan akan meningkat. Data di atas menunjukkan bahwa pada tahun 2013, DER turun menjadi 11,11 sedangkan nilai pertumbuhan laba turun sebesar -1,17, menunjukkan DER gagal meningkatkan pertumbuhan laba.

Pada tahun 2014, DER turun menjadi 8,56, sedangkan nilai pertumbuhan laba meningkat menjadi 3,77. Hal ini menunjukkan bahwa DER yang lebih rendah dapat meningkatkan pertumbuhan laba. Pada tahun 2015, DER turun menjadi 8,51 sedangkan nilai pertumbuhan laba perusahaan meningkat namun masih terus berjalan. Pada tahun 2016, DER meningkat menjadi 16,41 sedangkan pada tahun 2016 nilai pertumbuhan laba menurun menjadi -0,05 yang menunjukkan bahwa DER gagal meningkatkan pertumbuhan laba.

44 Dari hasil penelitian diketahui bahwa faktor-faktor penyebab turunnya pertumbuhan laba adalah sebagai berikut. Dari analisis data yang dibahas dapat diketahui bahwa ROE yang mengalami kenaikan dan penurunan tidak dapat meningkatkan nilai pertumbuhan laba sehingga nilai pertumbuhan laba cenderung menurun dan bernilai negatif. Dari hasil analisis data terlihat bahwa DER yang diturunkan belum mampu meningkatkan nilai kenaikan laba.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Deskripsi Data

- Analisis Data

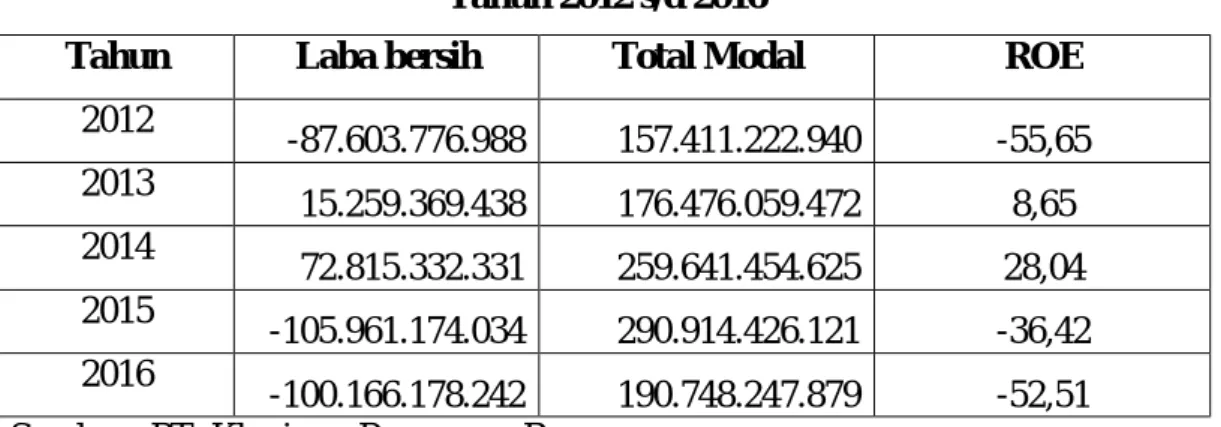

Laba bersih tahun 2012 sampai dengan tahun 2016 merupakan unsur yang diharapkan dapat memberikan nilai ekonomis bagi pencapaian target yang telah direncanakan. Dari data diatas terlihat bahwa nilai laba bersih mengalami penurunan pada tahun 2016 dan 2016, hal ini menandakan perusahaan akan mengalami kesulitan. 34 untuk melanjutkan umur perusahaan, sehingga berdampak pada perusahaan akan mengalami kerugian dan investor tidak akan menanamkan dananya pada perusahaan, berkurangnya laba bersih disebabkan oleh tingginya beban pajak yang ditanggung oleh perusahaan.

Laba bersih ini sangat besar pengaruhnya terhadap kegiatan operasional perusahaan sebagai dasar untuk memperoleh modal yang maksimal bagi perusahaan. Joint Marketing Charisma yaitu hutang dan modal yang berkaitan dengan kegiatan operasional perusahaan, misalnya hutang dan modal dari tahun 2012 sampai dengan tahun 2016. Hutang dan modal ini juga merupakan elemen kunci penting yang mempengaruhi pencapaian nilai target laba yang direncanakan.

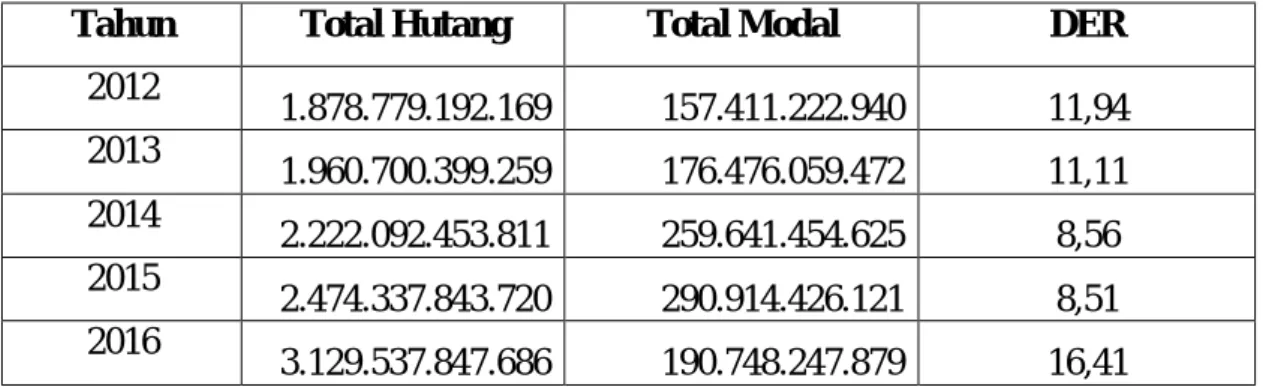

Charisma Marketing Together tumbuh signifikan dari tahun 2012 ke tahun 2016 dan DER mengalami penurunan di tahun 2014 dimana. Hutang ini memberikan dampak yang sangat besar terhadap operasional perusahaan sebagai dasar untuk memperoleh modal perusahaan yang maksimal. Analisis Return on Equity (ROE) dalam analisis keuangan memiliki arti yang sangat penting sebagai teknik analisis keuangan yang komprehensif.

Rasio ini menghubungkan laba dari operasi perusahaan dengan jumlah modal yang digunakan untuk menghasilkan laba operasi ini. Charisma Marketing Bersama-sama, nilai ROE mengalami penurunan seperti yang terjadi pada tahun 2012. Penurunan nilai ROE akan mengakibatkan penurunan sementara pada laba yang dihasilkan, kata Kasmir, “ROE.38 sendiri merupakan bentuk rasio rentabilitas yang dimaksudkan untuk mengukur kekayaan bersih perusahaan dengan seluruh dana yang ditanamkan pada modal yang digunakan untuk operasional perusahaan untuk menghasilkan keuntungan.

Tingkat pertumbuhan laba adalah kenaikan atau penurunan jumlah laba dari tahun ke tahun atau dari waktu ke waktu. Jika suatu perusahaan memiliki pertumbuhan laba yang tinggi, maka perlu melakukan investasi lebih banyak pada berbagai elemen aset, baik aset tetap maupun aset lancar. Perusahaan dengan pertumbuhan laba yang tinggi akan dapat memenuhi kewajiban keuangannya jika perusahaan membiayai aktivanya dengan utang. Ada beberapa faktor yang mempengaruhi pertumbuhan laba perusahaan, antara lain: stabilitas penjualan, struktur aset, struktur pembiayaan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman dan lembaga pemeringkat, kondisi pasar, kondisi operasi internal, fleksibilitas keuangan.

Pembahasan

Pertumbuhan laba mencerminkan manifestasi keberhasilan investasi pada periode yang lalu dan dapat digunakan sebagai prediktor pertumbuhan di masa depan. Tingkat pertumbuhan material perusahaan akan mempengaruhi kemampuan perusahaan untuk mempertahankan laba dalam peluang pembiayaan di masa depan. Dengan omzet yang meningkat maka pertumbuhan laba perusahaan juga akan meningkat dan peluang untuk menciptakan laba semakin besar, sehingga investor menjadi tertarik untuk berinvestasi saham.

Faktor-Faktor Penyebab Berkurangnya Pertumbuhan Laba Ada beberapa faktor yang mempengaruhi tingkat pertumbuhan laba perusahaan, antara lain: stabilitas penjualan, struktur aset, struktur pembiayaan, profitabilitas, pajak, kontrol, sikap manajemen, sikap pemberi pinjaman dan lembaga pemeringkat kredit, kondisi pasar, kondisi internal perusahaan, fleksibilitas keuangan. Perusahaan yang “solvent” berarti perusahaan tersebut memiliki dana atau aset yang cukup untuk membayar semua hutangnya. Dalam hal ini, perusahaan mengurangi jumlah utang jangka panjang dan mempertimbangkan untuk merevisi biaya non-operasional.

KESIMPULAN DAN SARAN

Kesimpulan

Saran