Kedua, mensintesis dan menguji secara empiris dampak inovasi perusahaan berupa penelitian dan pengembangan terhadap profitabilitas perusahaan farmasi. Keempat, mensintesis dan menguji secara empiris dampak pertumbuhan perusahaan terhadap profitabilitas perusahaan farmasi.

Latar Belakang

Struktur modal suatu perusahaan merupakan salah satu alat yang banyak digunakan perusahaan untuk memaksimalkan profitabilitas, namun perbedaan struktur modal yang diyakini dapat meningkatkan keuntungan suatu perusahaan akan sangat bergantung pada kualitas kepemimpinan dan tata kelola perusahaan (Singapurwoko, 2011). keduanya merupakan faktor penting dalam meningkatkan profitabilitas perusahaan (Black, 2001; Gompers et al, 2003; Klapper and Love, 2004; Mak and Kusnadi, 2005; Sharma, 2006; Pattanayak, 2008; Rouf, 2011; Gill and Mathur, 2011; Ryu dan Yoo, 2011; Ruan et al., 2011; Cheng dan Tzeng, 2011; Adeyemi dan Oboh, 2011; dan Cuong dan Canh, 2012). Ukuran perusahaan (firm size) Merupakan ukuran besar kecilnya total aktiva (total assets) yang dimiliki oleh perusahaan.

Research Gap

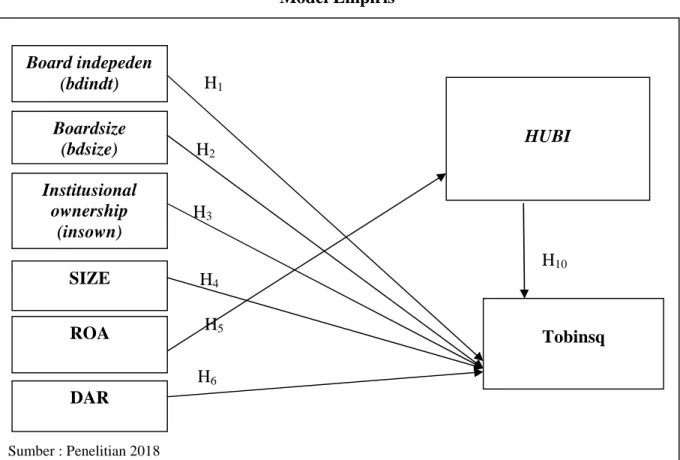

Bagaimana ukuran dewan berpengaruh positif terhadap HUBI Bagaimana ukuran dewan mempengaruhi nilai perusahaan. Hasil pengujian dalam penelitian ini menyimpulkan bahwa ukuran dewan komisaris independen (independent board) tidak berpengaruh terhadap nilai perusahaan.

Pengembangan Proposisi

- Struktur modal dalam konteks teori

- Teori Keagenan

- Teori Modigliani Miller ( MM Theory)

- Teori Peking Order (Pecking Order Theory)

- Teori Pensinyalan (Signaling Theory)

Manajer perusahaan mungkin membuat keputusan investasi yang bertentangan dengan tujuan perusahaan untuk memaksimalkan kekayaan pemegang saham. Konflik antara manajer dan pemegang saham menyebabkan biaya keagenan ekuitas dan konflik antara pemegang saham yang mewakili pemilik dan manajer.

Usulan Model Teoritikal Dasar

Untuk penyederhanaan, mari kita asumsikan bahwa tingkat bunga adalah nol dan tidak ada pajak, biaya transaksi, atau pasar yang tidak sempurna.

Pengaruh Struktur Corporate Governance, terhadap Nilai Perusahaan

- Pengaruh Boards Independent , terhadap kinerja keuangan perusahaan

- Pengaruh Board Size, terhadap KinerjaPerusahaan

- Pengaruh Institutional Ownership, terhadap kinerja perusahaan

2012) melakukan penelitian di Tokyo Stock Exchange dan menemukan bukti bahwa pengurangan ukuran dewan berpengaruh positif dan signifikan terhadap kinerja perusahaan. Wei, et al, (2005) Saham milik negara dan kepemilikan institusional berpengaruh positif dan signifikan terhadap kinerja perusahaan.

Pengaruh Struktur Modal, terhadap kinerja perusahaan

- Pengaruh Ukuran Perusahaan (Firm Size) terhadap kinerja perusahaan

- Pengaruh Keputusan Pendanaan terhadap kinerja perusahaan

- Pengaruh Profitabilitas terhadap kinerja perusahaan

- Pengaruh profitabilitas terhadap Invesment Based on Debt (HUBI)

- Pengaruh invesment based on debt terhadap kinerja perusahaan

- Invesment based on debt memediasi pengaruh profitabilitas terhadap kinerja

Profitabilitas berpengaruh positif terhadap investasi berbasis utang 2.4.5 Pengaruh investasi berbasis utang terhadap kinerja perusahaan. H8 Investasi berbasis utang berpengaruh positif terhadap kinerja perusahaan H9 Investasi berbasis utang memediasi pengaruh profitabilitas terhadap nilai.

Jenis dan Sumber Data

- Populasi dan Sampel

- Sampel

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang dinyatakan dengan angka yang menunjukkan besarnya nilai variabel yang diteliti. Sedangkan sumber data dalam penelitian ini adalah data sekunder yaitu data yang diperoleh dari pihak lain yang terlebih dahulu mengumpulkannya. (2) laporan tahunan seluruh perusahaan yang terpilih menjadi anggota sampel, tahun 2011 sampai dengan 2017;

Berdasarkan dimensi waktu dan urutan waktu, penelitian ini bersifat cross-sectional dan time series atau disebut data panel. pooled data) karena, selain pengambilan sampel dalam hal peristiwa pada waktu tertentu, mereka juga mengambil sampel berdasarkan urutan waktu. Populasi penelitian ini adalah seluruh perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), dengan periode pengamatan dimulai dari tahun 2011 sampai dengan tahun 2017. Pertama, penelitian ini menggunakan data panel atau pooled data yang merupakan gabungan dari cross sectional data dan data deret waktu.

Sehingga semakin lebar rentang waktu yang digunakan maka semakin besar pula jumlah sampel yang dapat diperoleh; Kedua, data tahun 2011 digunakan sebagai awal periode dengan harapan dapat diperoleh laporan keuangan dengan kondisi perusahaan yang lebih objektif karena relatif jauh dari krisis keuangan yang terjadi pada tahun 1997; Ketiga, data tahun 2017 digunakan sebagai akhir periode karena pada saat pengumpulan data, Bursa Efek Indonesia (BEI) terakhir menerbitkan ICMD tahun 2017 yang berisi pembukuan perusahaan tahun 2018. Metode purposive ini adalah pengambilan sampel metode dimana peneliti memiliki kriteria atau ukuran tertentu dari sampel yang akan diteliti (Indriantoro, 1999). Kriteria sampel yang digunakan dalam penelitian ini adalah sebagai berikut: (1) perusahaan menerbitkan rekening per 31 Desember untuk tahun buku 2011 sampai dengan 2017 (2) perseroan membagikan dividen; 3) perusahaan yang sebagian sahamnya dimiliki oleh lembaga dan masyarakat selama periode pengamatan.

Definisi Operasional dan Pengukuran Variabel

Serta tersedia data persentase saham yang dimiliki institusi (kepemilikan institusional); (4) ketersediaan data jumlah anggota dewan komisaris (ukuran dewan); (5) ketersediaan data jumlah komisaris independen (dewan independen); (6) perusahaan memiliki informasi tentang berbagai pengukuran variabel, seperti: perkiraan nilai perusahaan Tobin, s q, rasio utang terhadap aset, pengembalian ekuitas, dan risiko sistematis. Nilai perusahaan sebagai variabel dependen aktual dalam penelitian ini diharapkan secara signifikan dipengaruhi oleh profitabilitas. Pengaruh tersebut baik secara langsung maupun melalui variabel mediasi dan variabel independen, serta variabel yang menggambarkan variabel tata kelola perusahaan yang baik.

Masalah dalam penelitian ini dirumuskan dalam model simultan, yaitu suatu model yang dibentuk melalui suatu variabel terikat yang dijelaskan oleh satu atau beberapa variabel bebas, dimana suatu variabel terikat sekaligus akan bertindak sebagai variabel bebas untuk hubungan lain dengan tingkatan ( Ferdinand, 2005). Profitabilitas struktur tata kelola perusahaan, dividen, pembiayaan dan ukuran perusahaan dalam penelitian ini merupakan variabel independen. Dengan demikian, struktur tata kelola perusahaan yang digunakan dalam penelitian ini adalah struktur tata kelola internal perusahaan yang ditentukan oleh kepemilikan institusional, persentase komisaris independen, dan ukuran dewan komisaris.

Sedangkan variabel yang menjadi variabel dependen dalam penelitian ini adalah variabel yang diproksikan dengan nilai perusahaan yaitu variabel q dan HUBI Tobin. Variabel independen dalam penelitian ini adalah dividen yang didekati DPR, Profitabilitas didekati ROA dan kebijakan pembiayaan didekati DAR. Jumlah anggota dewan komisaris yang berasal dari luar perusahaan (independen) dengan jumlah seluruh anggota dewan komisaris.

Metode Analisis Data

- Analisis Deskriptif

- Screening Data

- Menilai Goodness of Fit Model

Statistik deskriptif memberikan gambaran atau gambaran tentang suatu data yang diberikan mulai dari nilai rata-rata (mean), standar deviasi, variansi, maksimum dan minimum (Ghozali, 2009). Jika standar deviasi kecil, berarti nilai sampel atau populasi mengelompok di sekitar nilai rata-rata yang dihitung. Karena nilainya hampir sama dengan nilai rata-rata, maka dapat disimpulkan bahwa setiap anggota sampel atau populasi memiliki kesamaan.

Penyaringan data dilakukan sebelum melakukan analisis Structural Equation Modeling (SEM), untuk memberikan gambaran data deskriptif yang terdiri dari mean, minimum, maximum, standar deviasi skewness dan kurtosis, serta untuk memenuhi asumsi SEM yaitu normalitas data dan multikolinearitas (Ghozali , 2005). Asumsi multikolinearitas mensyaratkan bahwa tidak ada korelasi yang sempurna atau besar antar variabel independen, yang ditunjukkan dengan nilai korelasi antar variabel yang diamati tidak boleh lebih dari 0,9. Model penelitian empiris dalam penelitian ini dikembangkan berdasarkan kajian teoritis dan hasil penelitian sebelumnya yang diuraikan pada bab II.

Model dalam penelitian ini menjelaskan pengaruh antara ukuran perusahaan (SIZE); Hutang (DAR); hutang inovasi; Pertumbuhan penjualan;. Pengujian hubungan antar variabel dalam penelitian ini dilakukan dengan menggunakan Path Analysis. Model kedua menghubungkan variabel ROE dengan HUBI, sedangkan model ketiga menghubungkan variabel HUBI dengan nilai perusahaan.

Analisis Deskriptif

Pengujian Asumsi Model Penelitian Empiris

- Uji Multikolineritas

- Uji Goodness of Fit Model Penelitian Empiris

Nilai threshold yang biasa digunakan untuk menunjukkan adanya multikolinearitas adalah nilai tolerance 0,10 atau sama dengan nilai VIF > 10. Berdasarkan Tabel 4.3 dapat disimpulkan bahwa data dalam penelitian ini tidak menunjukkan multikolinearitas pada model regresi karena adalah dari hasil menghitung nilai VIF kurang dari 10. Oleh karena itu, ini memungkinkan estimasi ukuran rata-rata perbedaan antara korelasi yang diamati dan yang diharapkan sebagai ukuran absolut (model) menurut kriteria. 2014) memperkenalkan SRMR sebagai ukuran kesesuaian yang salah spesifikasi.

Dan (2) NFI atau Normal Fit Index adalah ukuran kecocokan model secara komparatif dengan baseline atau model nol, nilai yang diharapkan lebih besar dari 0,90. Dari tabel 4.4 dapat disimpulkan bahwa model penelitian layak, karena nilai SRMR 0,000 lebih kecil dari 0,10 dan nilai NFI 1,000.

Pengujian dengan SmartPLS 3.0

- Pengujian Full Model

- Hasil Estimasi Model

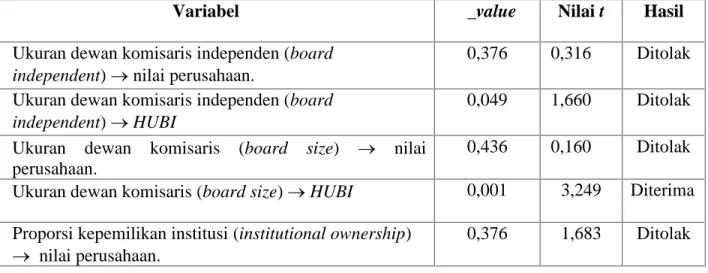

Dapat dilihat dari Tabel 4.7 bahwa nilai bisnis variabel proksi TOBINSQ dipengaruhi oleh variabel HUBI; Ukuran dewan pengawas independen (board-independent); Ukuran dewan pengawas (board size); Properti Kelembagaan; PASANGAN; ROA dan DAR dengan nilai tetap. Kedua, nilai perusahaan dipengaruhi oleh ukuran dewan direksi, proporsi investor asing, HUBI, ukuran dewan direksi independen, kepemilikan institusional, ROA dan ROE. Besar kecilnya dewan direksi independen (independent board) tidak berpengaruh terhadap nilai perusahaan, karena nilai t hitung yang dihasilkan adalah 0,316 yang lebih kecil dari t tabel 1,960.

Besar kecilnya dewan direksi independen (independent board) tidak berpengaruh terhadap HUBI karena nilai t hitung yang dihasilkan sebesar 1,660 lebih kecil dari t tabel sebesar 1,960. Board size tidak berpengaruh positif terhadap nilai perusahaan karena nilai t yang dihasilkan sebesar 0,160 lebih kecil dari t tabel 1,960. Ukuran dewan pengawas (board size) berpengaruh positif terhadap HUBI, karena nilai t hitung 3,249 lebih besar dari t tabel 1,960.

Besarnya koefisien parameter untuk variabel ukuran dewan adalah 0,027 yang artinya terdapat pengaruh positif antara ukuran dewan komisaris (board size) terhadap nilai perusahaan yang artinya semakin tinggi kontrol fungsi dalam kaitannya dengan ukuran dewan direksi (size board of directors board), akan mengoptimalkan nilai perusahaan. Besarnya koefisien parameter untuk ukuran dewan komisaris independen (dewan independen) adalah -0,029 yang artinya terdapat pengaruh negatif antara ukuran dewan komisaris independen (dewan independen) terhadap nilai perusahaan. , artinya semakin besar fungsi kontrol kepemilikan asing, maka sebaliknya berpotensi menurunkan nilai perusahaan. Dari Gambar 4.5, yang menunjukkan pengaruh antara variabel Ukuran panel; bagian kepemilikan oleh penanam modal asing; ukuran dewan komisaris independen (board independent); kepemilikan institusional; HUBI dan nilai-nilai perusahaan.

Pengujian Model Mediasi

- Hasil Pengujian Model Mediasi dengan Importance–Performance Map

- Pengujian Hipotesis

Dengan demikian, hipotesis 3 yang menyatakan bahwa mekanisme pengawasan terhadap ukuran dewan berpengaruh positif terhadap nilai perusahaan tidak dapat diterima. Dengan demikian, hipotesis 5 yang menyatakan bahwa mekanisme pengawasan kepemilikan institusional berpengaruh positif terhadap nilai perusahaan tidak dapat diterima. Dengan demikian, hipotesis 7 yang menyatakan bahwa mekanisme pengawasan kepemilikan investor asing berpengaruh positif terhadap nilai perusahaan tidak dapat diterima.

Dengan demikian, hipotesis 9 yang menyatakan bahwa HUBI berpengaruh positif terhadap nilai perusahaan dapat diterima. Pendekatan mekanisme internal corporate governance dalam penelitian ini melalui independent board size, board size, kepemilikan institusional, proporsi kepemilikan investor asing terhadap nilai perusahaan yang diproksikan dengan Tobin's q(Q). Peran dewan independen (bdindt) dalam penelitian ini tidak berpengaruh signifikan terhadap peningkatan nilai perusahaan.

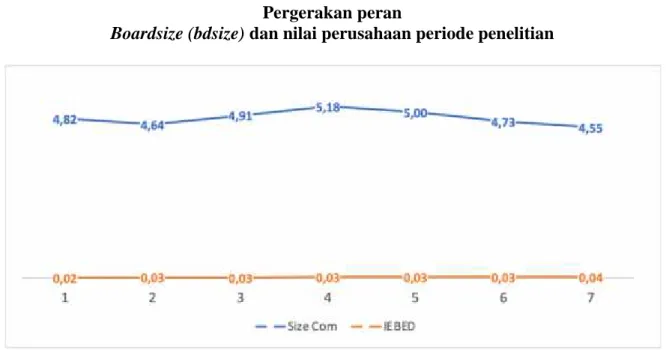

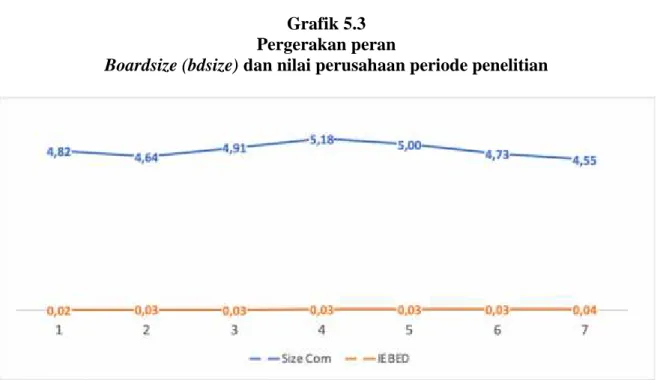

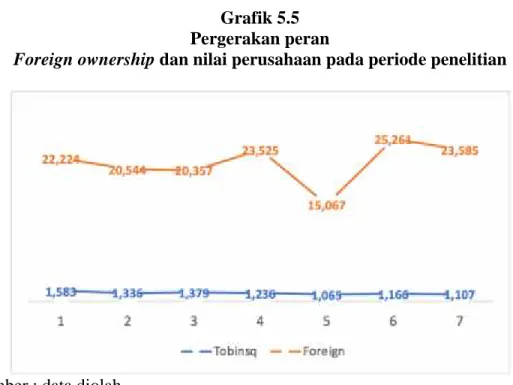

Hasil pengujian ini juga menunjukkan bahwa dewan independen terhadap nilai perusahaan, namun tidak signifikan. Hasil pengujian empiris terhadap hipotesis 6 menunjukkan bahwa profitabilitas tidak berpengaruh positif terhadap nilai perusahaan (tobinsq). Pergerakan peran ukuran dan nilai perusahaan dalam penelitian ini ditunjukkan pada Gambar 5.7 dalam kaitannya dengan ukuran dan nilai perusahaan.

Hasil Pengujian

- Pembahasan hasil pengujian hipotesis 1

- Pembahasan hasil pengujian hipotesis 2

- Pembahasan hasil pengujian hipotesis 3

- Pembahasan Hasil Pengujian Hipotesis 4

- Pembahasan Hasil Pengujian Hipotesis 5

- Pembahasan Hasil Pengujian Hipotesis 6

- Pembahasan Hasil Pengujian Hipotesis 7

- Pembahasan Hasil Pengujian Hipotesis 8

Corporate governance systems and firm value: empirical evidence from Japan's natural experiment. Journal of Asia Business Studies, 6(2), pp. 176–196.