Atas kuasa, kebesaran dan izinnya maka tugas akhir penyusunan skripsi ini berjudul “Penerapan sistem informasi akuntansi penjualan tunai untuk meningkatkan pengendalian internal pada perusahaan dagang pada CV. Penelitian ini bertujuan untuk mengetahui penerapan sistem informasi akuntansi penjualan tunai untuk meningkatkan pengendalian internal , yang digunakan oleh CV Sistem informasi akuntansi penjualan akan menjelaskan bagaimana prosedur yang harus dilakukan dalam melakukan kegiatan penjualan sehingga manipulasi penjualan dapat dihindari (Mulyadi, 2016:160).

Sistem informasi akuntansi penjualan merupakan suatu kerangka kerja yang harus terkoordinasi dengan baik antar sumber daya yang dimiliki oleh perusahaan. Dengan adanya sistem informasi akuntansi penjualan yang terorganisir diharapkan kegiatan penjualan pada perusahaan dapat terlaksana dengan baik dan benar. Selain itu, adanya sistem informasi akuntansi penjualan yang terorganisir dengan baik akan membantu memberikan informasi yang akurat kepada manajemen sehingga manajemen dapat mengambil keputusan penjualan yang tepat sehingga meningkatkan efektivitas pengendalian internal piutang dan mengetahui kemajuan yang dicapai. perusahaan.

Berdasarkan latar belakang dan permasalahan yang akan diangkat, maka penulis penelitian ini mengambil judul “Pemanfaatan Sistem Informasi Akuntansi Penjualan Tunai Untuk Meningkatkan Pengendalian Intern Pada Perusahaan Dagang Pada CV. Dalam penelitian ini penulis mengidentifikasi permasalahan yang akan diteliti sebagai berikut “Cara menggunakan sistem informasi akuntansi.

PENDAHULUAN

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Dapat dijadikan sebagai tambahan informasi dan referensi, serta sumbangan pemikiran bagi mahasiswa yang akan melakukan penelitian terkait sistem informasi penjualan. Agar skripsi ini lebih sistematis, maka rincian penulisannya terarah dan jelas kaitannya dengan penelitian yang akan dibahas, disusun dan dijelaskan sebagai berikut:

TINJAUAN PUSTAKA

Landasan Teori

- Sistem

- Pengertian Sistem

- Tujuan Sistem

- Karakteristik Sistem

- Informasi

- Pengertian Informasi

- Karakteristik Informasi

- Sistem Informasi

- Pengertian Sistem Informasi

- Komponen Dasar Sistem Informasi

- Klasifikasi Sistem Informasi

- Akuntansi

- Pengertian Akuntansi

- Tujuan Akuntansi

- Karakteristik Akuntansi

- Prinsip – Prinsip Akuntansi

- Bidang – Bidang Akuntansi

- Sistem Informasi Akuntansi

- Pengertian Sistem Informasi Akuntansi

- Unsur – Unser Sistem Informasi Akuntansi

- Penjualan

- Pengertian Penjualan

- Penjualan Tunai

- Penjualan Kredit

- Sistem Informasi Akuntansi Penjualan

- Pengertian Sistem Informasi Akuntansi Penjualan

- Sistem Informasi Akuntansi Penjualan Tunai

- Sistem Informasi Akuntansi Penjualan Kredit

- Sistem Pengendalian Intern

- Definisi Sistem Pengendalian Intern

- Tujuan Sistem Pengendalian Intern

- Fungsi Pengendalian Internal

- Komponen Sistem Pengendalian Intern

Ciri-ciri informasi yang menjadikan sistem informasi berguna dan bermakna bagi pengambilan keputusan menurut Romney yang diterjemahkan oleh Mardi (2014:5) adalah sebagai berikut. Menurut Susanto, sistem informasi adalah “kumpulan subsistem, baik fisik maupun non fisik, yang saling berhubungan dan bekerja secara harmonis untuk mencapai satu tujuan, yaitu pengolahan data menjadi informasi yang berguna”. Menurut Samryn (2011:3), akuntansi adalah “suatu sistem informasi yang digunakan untuk mengubah data transaksi menjadi informasi keuangan”.

Menurut Yadiati (2006:6), akuntansi adalah “sistem informasi yang mengidentifikasi, mencatat dan mengkomunikasikan peristiwa ekonomi dan organisasi kepada pemangku kepentingan. Krismiaji (2015:4) mengatakan bahwa sistem informasi akuntansi adalah “suatu sistem yang mengolah data dan transaksi untuk menghasilkan informasi yang berguna untuk perencanaan, pengendalian dan pengelolaan suatu bisnis”. Menurut Susanto, sistem informasi akuntansi adalah “kumpulan subsistem/bagian/komponen, baik fisik maupun nonfisik.

Menurut Mulyadi (2016:3), sistem akuntansi adalah “organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang diperlukan oleh manajemen untuk mengelola perusahaan”. Sedangkan menurut Romney dan Steinbart (2014), sistem informasi akuntansi adalah suatu “sistem yang mengumpulkan, mencatat, menyimpan dan juga mengolah data menjadi informasi yang berguna untuk membantu proses pengambilan keputusan. menyimpulkan bahwa sistem informasi akuntansi adalah suatu sistem yang mengolah data menjadi informasi dengan cara mengumpulkan, mengolah dan menganalisisnya sehingga dapat digunakan untuk pengambilan keputusan internal dan eksternal.Menurut Sujarweni, penjualan tunai adalah “suatu sistem yang diberlakukan oleh perusahaan dalam penjualan barang dengan cara memaksa.

Menurut Mulyadi, sistem informasi akuntansi penjualan tunai merupakan “jaringan prosedur yang terdiri dari formulir, dokumen dan laporan yang terkoordinasi dan terdapat komponen-komponen pembangun sistem yaitu input, model, output, teknologi, database dan pengendalian, untuk menyediakan informasi tentang penjualan. Menurut Sujarweni, sistem informasi akuntansi penjualan tunai adalah “sistem yang diterapkan oleh perusahaan dalam penjualan barang 2.2.7.2.2 Dokumen yang digunakan dalam penjualan tunai Dokumen yang digunakan dalam sistem penjualan tunai menurut Mulyadi antara lain:

Dokumen ini digunakan untuk mencatat berbagai informasi yang dibutuhkan manajemen mengenai transaksi penjualan tunai. Pita kasir ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan. Fungsi penjualan menerima pesanan dari pembeli dan membuat faktur penjualan tunai sehingga pembeli dapat melakukan pembayaran harga barang ke fungsi kas dan memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang untuk dikirim ke pembeli.

Diagram alir sistem dan prosedur sistem informasi akuntansi penjualan tunai seperti dijelaskan pada Gambar 2.1. Penjelasan diagram alir sistem informasi akuntansi kas penjualan pada Gambar 2.1 adalah sebagai berikut.

Kerangka Konseptual

Pegawai yang menjalankan fungsi dalam organisasi harus kompeten sesuai dengan tanggung jawabnya masing-masing guna mendukung pengendalian internal. Pegawai yang kompeten akan melaksanakan tugasnya dengan baik dan jujur serta dapat melaksanakan tugasnya secara efektif dan efisien.

Research Question dan Model Analisis

- Research Question

- Main Research Question

- Mini Research Question

- Model Analisis

- Bagan Model Analisis

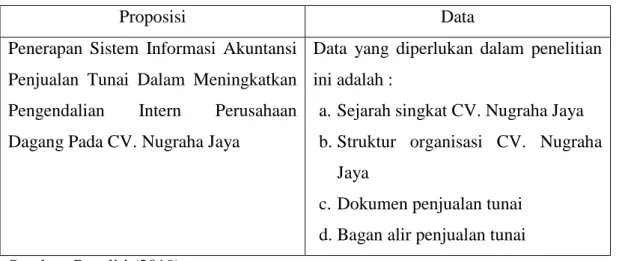

- Proposisi Penelitian Yang Digunakan

- Penegasan Logis Antara Data Dan Proposisi

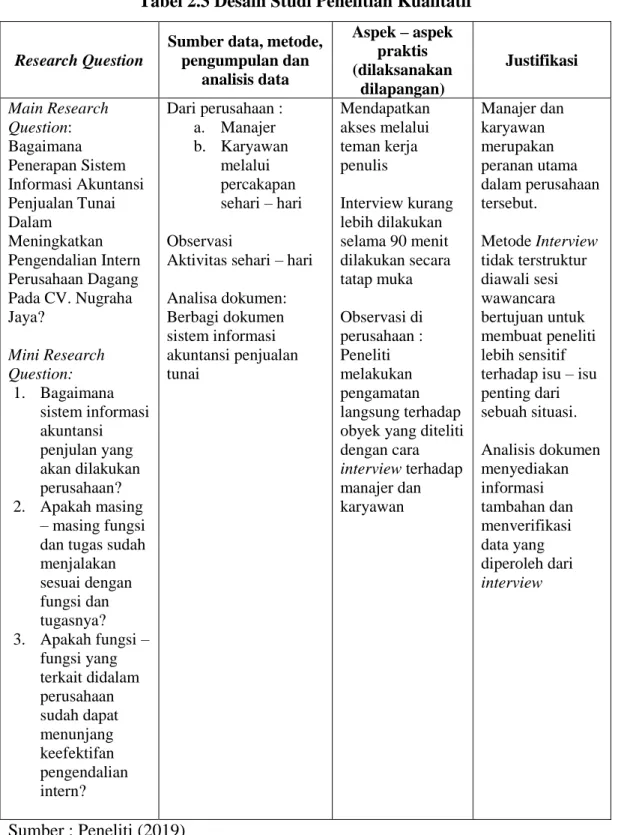

- Desain Studi Penelitian Kualitatif

METODE PENELITIAN

Pendekatan Penelitian

Menurut Sugiyono (2012:14), Metode kualitatif adalah “metode penelitian yang berlandaskan filsafat postpositivisme, digunakan untuk penelitian pada kondisi obyek yang alamiah, (sebagai lawan dari eksperimen) dimana peneliti sebagai instrumen kuncinya”. Menurut Sugiyono, metode deskriptif kualitatif adalah “penelitian yang berupaya mengumpulkan dan menyajikan data dari perusahaan untuk dianalisis”. Peneliti mencoba menganalisis data yang diperoleh dari hasil penelitian dan membandingkannya dengan teori yang ada, kemudian menganalisis penerapannya dalam praktik.

Jenis Dan Sumber Data

- Jenis Data

- Sumber Data

Hasil wawancara dengan pihak terkait khususnya mengenai sistem informasi, prosedur penjualan tunai dan pengendalian internal. Dalam hal ini dibahas permasalahan terkait analisis penggunaan sistem informasi akuntansi penjualan tunai dalam upaya perbaikan sistem pengendalian internal pada CV. Dalam hal ini yang menjadi unit analisis penelitian ini adalah “Penerapan sistem informasi akuntansi penjualan tunai dalam meningkatkan pengendalian internal pada perusahaan dagang di CV.

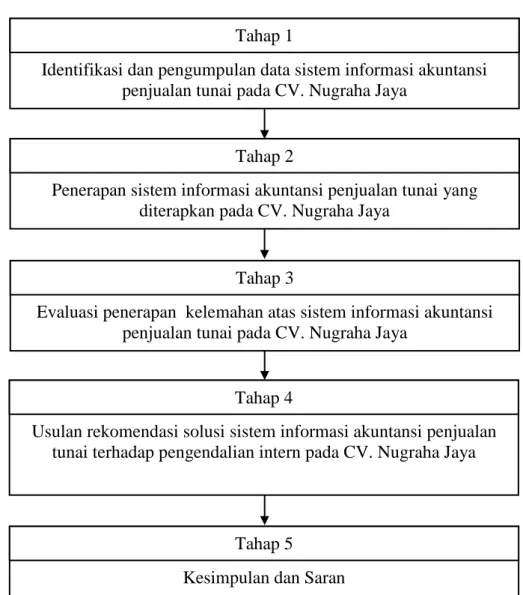

Dalam metode deskriptif kualitatif, penulis menghubungkan sistem informasi akuntansi penjualan yang ada dengan implementasi yang dilakukan pada CV. Mengidentifikasi dan mengumpulkan data sistem informasi akuntansi penjualan tunai dalam upaya meningkatkan pengendalian internal pada CV. Nugraha Jaya seperti struktur organisasi, tugas masing-masing fungsi, alur penjualan dalam pengendalian internal, serta dokumen terkait sistem informasi akuntansi penjualan tunai dan sistem pengendalian internal yang diperoleh dari observasi pada CV.

Nugraha Jaya melihat apakah prosedur yang diterapkan perusahaan sudah optimal sesuai dengan teori sistem informasi akuntansi penjualan tunai dan sistem pengendalian internal. Penilaian terhadap potensi risiko atau kelemahan sistem informasi akuntansi penjualan tunai berdasarkan prinsip pengendalian internal pada CV. Nugraha Jaya melihat prosedur dan sistem berjalan sesuai prinsip. parameter pengendalian internal dan kinerja dalam peraturan yang telah diterapkan perusahaan dengan teori pendukung, serta melihat proses penerapan sistem informasi akuntansi penjualan tunai dan pengendalian internal.

Evaluasi terhadap teori-teori sistem akuntansi penjualan tunai dan mencari solusi terbaik yang dapat diusulkan kepada perusahaan dalam penerapan penjualan dan pengendalian internal. Usulan solusi atas kelemahan dan potensi risiko yang terdapat pada sistem informasi akuntansi penjualan tunai dan prinsip pengendalian internal pada CV. Jurnal penerimaan kas disusun oleh bagian akuntansi untuk mencatat penerimaan kas dari berbagai sumber, termasuk penjualan tunai.

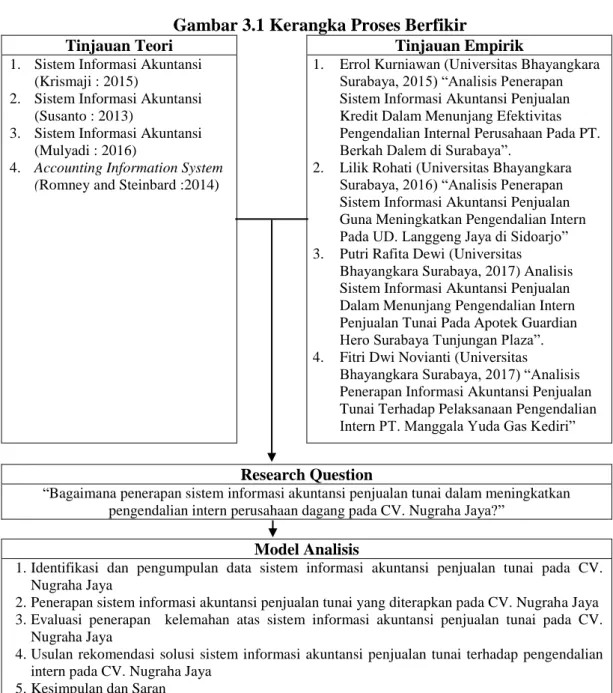

Berikut rekomendasi solusi perbaikan atas kelemahan yang teridentifikasi dan potensi risiko pada sistem informasi akuntansi penjualan tunai di CV. Analisis sistem informasi akuntansi penjualan untuk mendukung pengendalian internal penjualan tunai di Apotek Guardian Hero Surabaya Tunjungan Plaza. Analisis penggunaan sistem informasi akuntansi penjualan kredit untuk menunjang efektivitas pengendalian internal perusahaan pada PT.

Batasan Dan Analisis Penelitian

- Batasan Penelitian

- Asumsi Penelitian

Unit Analisis

Unit analisisnya, menurut Yin, adalah “menentukan apa yang dimaksud dengan ‘kasus’ dalam studi yang bersangkutan, sebuah masalah yang dihadapi banyak peneliti pada awal studi kasus mereka.

Teknik Pengumpulan Data

Dalam pelaksanaannya, sistem dan prosedur penjualan yang baik harus diterapkan dengan unsur-unsur yang tepat diantara fungsi-fungsi yang terkait, antara lain: fungsi penjualan, fungsi gudang, dan fungsi akuntansi. Melakukan observasi dan registrasi langsung terhadap perusahaan yang menjadi subjek penelitian guna memperoleh gambaran mengenai sistem penjualan pada perusahaan tersebut. Mengadakan wawancara atau tanya jawab dengan pihak-pihak yang berhubungan langsung dengan pengendalian sistem penjualan barang di perusahaan.

Penelitian ini bertujuan untuk memperoleh landasan teori untuk digunakan dalam analisis kasus, yang diperoleh dari literatur dan bacaan lain yang berkaitan dengan masalah yang akan diteliti.

Teknik Analisis Data

Nugraha Jaya Surabaya masih menggunakan sistem informasi akuntansi yang masih manual atau belum terotomatisasi dengan baik. Hal ini dapat menimbulkan kendala bagi karyawan dalam berkomunikasi dan memperoleh informasi. Saran bagi peneliti selanjutnya, karena masih banyak kekurangan dalam penelitian ini, diharapkan penelitian ini dapat menjadi bahan referensi, dan diharapkan penelitian ini diperluas dengan menambahkan referensi pada variabel lain, seperti peningkatan efektivitas dan efisiensi atau mengarahkan penelitian khusus pada salah satu fungsi yang berkaitan dengan sistem informasi penjualan, sehingga hasil penelitian selanjutnya akan lebih baik dan dapat diperoleh ilmu baru.

HASIL PENELITIAN DAN PEMBAHASAN

- Sejarah Singkat CV. Nugraha Jaya

- Visi dan Misi CV. Nugraha Jaya

- Data Administrasi Perusahaan

- Tujuan CV. Nugraha Jaya

- Struktur Organisasi

- Bagan Struktur Organisasi CV. Nugraha Jaya Surabaya

- Deskripsi Jabatan dan Tugas Struktur Organisasi CV

- Karyawan Yang Kompeten

- Produk Yang Dihasilkan

- Area Pemasaran

- Data dan Hasil Analisis

- Identifikasi Data Dari Sistem Informasi Akuntansi Atas Prosedur