Penelitian ini bertujuan untuk mengetahui keadilan pajak, ketakutan pengungkapan aset dan persepsi masyarakat terhadap keberhasilan program amnesti pajak. Kata Kunci: Keadilan pajak, ketakutan mengungkapkan harta, persepsi masyarakat terhadap keberhasilan program amnesti pajak, amnesti pajak. Berdasarkan beberapa penelitian terdahulu, penelitian ini bertujuan untuk mengkaji keadilan, ketakutan dan keberhasilan amnesti pajak dari sudut pandang wajib pajak orang pribadi.

Batasan konseptual dalam penelitian ini adalah keadilan, ketakutan dan keberhasilan pengampunan pajak dalam perspektif masyarakat sebagai wajib pajak orang pribadi. Penelitian ini diharapkan dapat menambah wawasan mengenai pandangan wajib pajak mengenai pelaksanaan amnesti pajak di Indonesia.

PENDAHULUAN

Latar Belakang

Ruang Lingkup

Identifikasi Masalah

Perumusan Masalah

Pembatasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

- Landasan Teori

- Grand Theory

- Supporting Theory

- Penelitian Terdahulu

- Hipotesis

- Keadilan pajak berpengaruh terhadap tax amnesty

- Ketakutan dalam pengungkapan harta berpengaruh terhadap tax

- Persepsi masyarakat atas keberhasilan program tax amnesty

- Kerangka Pemikiran

Penelitian terdahulu memuat hasil-hasil penelitian terdahulu dan dijadikan sebagai bahan pembanding dan acuan bagi penelitian ini.

METODOLOGI PENELITIAN

Objek Penelitian

Wajib Pajak adalah orang pribadi atau badan, termasuk wajib pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Resmi, 2017).

Desain Penelitian

Metode Pengambilan Sampel

Variabel dan Operasional Variabel

- Variabel Dependen

- Variabel Independen

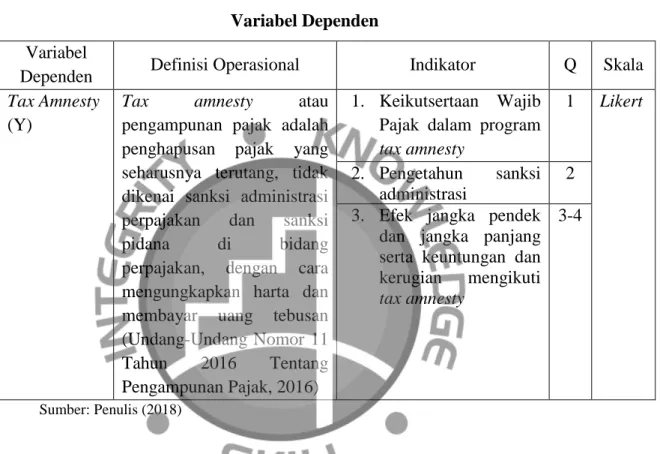

Pengampunan pajak atau tax amnesty adalah penghapusan pajak yang seharusnya terutang tanpa dikenakan sanksi atau sanksi dari administrasi perpajakan. Sebelum pelaksanaan pengampunan pajak, Wajib Pajak yang kurang patuh dapat memperbaiki PPT pada masa pajak sebelumnya, apabila Wajib Pajak tersebut tidak diperiksa oleh DJP, dengan dikenakan bunga sebesar 2% (dua persen) dari jumlah pajak yang kurang dibayar mulai 8 Pasal Undang-undang tentang Pembelian. Pemerintah harus menunjukkan program amnesti pajak dengan mengevaluasi dampak jangka pendek dan jangka panjang serta keuntungan dan kerugian dari mempertimbangkan amnesti pajak (İpek, Öksüz, & Özkaya, 2012).

Persepsi masyarakat terhadap keberhasilan program tax amnesty (X3) diukur dengan indikator penelitian Prabowo (2017), Setyaningsih & Okfitasari (2016) dan Said (2017) yaitu banyaknya wajib pajak yang mengikuti program tersebut (Prabowo , 2017), berhasil menarik dana dari warga negara Indonesia, yang berada di luar negeri (Setyaningsih & Okfitasari, 2016), tujuan amnesti pajak dalam UUD tercapai (Prabowo, 2017), tujuan perpajakan (Said, 2017), sikap dan perilaku wajib pajak menjadi lebih baik. yakin (Prabowo, 2017). Keberhasilan penerapan tax amnesty tidak hanya dilihat dari tercapainya target perpajakan saja, namun yang terpenting adalah memperbaiki sikap dan perilaku wajib pajak agar semakin patuh. Wajib Pajak yang mengikuti amnesti pajak dengan cara memindahkan hartanya ke dalam wilayah Negara Kesatuan Republik Indonesia dan menanamkan hartanya di dalam negeri (repatriasi) merupakan bukti nyata perwujudan nasionalisme dan cinta tanah air (Prabowo, 2017). .

Namun muncul kesalahpahaman di masyarakat dimana masyarakat menganggap program amnesti pajak menimbulkan rasa ketidakadilan di kalangan wajib pajak yang patuh (Prabowo, 2017). Seperti program amnesti pajak di Turki yang dilaksanakan untuk melindungi berbagai wajib pajak (İpek, Öksüz, & Özkaya, 2012). Menurut Titik Setyaningsih dan Okfitasari (2016), tax amnesty belum sepenuhnya dipahami oleh wajib pajak sehingga seringkali membuat wajib pajak takut dan terpaksa mengikuti tax amnesty.

Menurut Said (2017), peraturan amnesti pajak di Indonesia tidak efektif karena hasil yang ditargetkan pemerintah Indonesia belum tercapai. Namun keberhasilan penerapan tax amnesty tidak hanya dilihat dari tercapainya target perpajakan saja, namun yang terpenting adalah meningkatkan sikap dan perilaku wajib pajak agar semakin patuh (Prabowo, 2017). Untuk melaksanakan amnesti pajak, ada beberapa faktor yang harus diperhatikan, salah satunya adalah Peraturan Nomor 11 Tahun 2016 (Prabowo, 2017).

Teknik Penelitian

Analisa Data

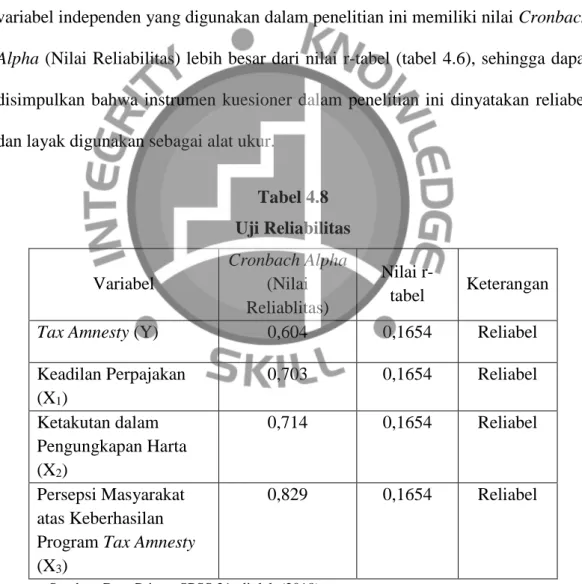

Metode analisis data yang digunakan dalam penelitian ini adalah uji hipotesis klasik yang merupakan salah satu uji prasyarat regresi linier berganda. Uji hipotesis klasik untuk mengetahui apakah model regresi yang digunakan dalam penelitian memenuhi kriteria BIRU. Validitas adalah ketepatan antara data yang benar-benar terjadi pada objek penelitian dengan data yang dapat dilaporkan oleh peneliti.

Dengan demikian, data yang valid adalah data yang tidak berbeda antara data yang dilaporkan peneliti dengan data yang sebenarnya terjadi pada objek penelitian (Sugiyono, 2013). Jika nilai korelasi Pearson lebih besar dari nilai r-kritis maka item tersebut dikatakan valid, atau jika nilai signifikansinya lebih kecil dari 0,05 berarti item tersebut valid dengan tingkat kepercayaan 95%. Secara umum apabila nilai reliabilitas > r tabel maka dapat dikatakan instrumen yang digunakan reliabel.

Menurut Yani & Noviari (2017), dasar pengambilan keputusan berdasarkan uji normalitas ini adalah dengan melihat probabilitas asymp.sig. Menurut Ghozali (2005), uji multikolinearitas bertujuan untuk mendeteksi apakah variabel-variabel independen dalam model regresi berkorelasi satu sama lain. Untuk memenuhi kriteria BIRU, maka tidak boleh ada korelasi antar masing-masing variabel independen dalam model regresi.

Kriteria pengambilan uji autokorelasi adalah jika DW hitung lebih besar dari du dan DW kurang dari 4-du maka model regresi linier tidak terdapat autokorelasi. Tujuan dari uji heteroskedastisitas adalah untuk memeriksa apakah terdapat ketimpangan varians dalam model regresi dari residu satu observasi ke observasi lainnya (Ghozali, 2009). Suatu model dikatakan baik jika tidak terjadi heteroskedastisitas, jika nilai signifikansi > α 0,05 maka tidak terjadi heteroskedastisitas pada versi tersebut (Yani & Noviari, 2017).

Uji Hipotesis

Artinya persepsi masyarakat terhadap keberhasilan program amnesti pajak berpengaruh dan mempunyai hubungan positif terhadap amnesti pajak. Sebaliknya, dengan berkurangnya keadilan pajak, maka jumlah wajib pajak orang pribadi yang mengikuti program amnesti pajak akan semakin sedikit. Hal ini menunjukkan bahwa ketakutan terhadap pengungkapan aset tidak berdampak terhadap keikutsertaan Wajib Pajak Orang Pribadi dalam program amnesti pajak.

Ketakutan akan pengungkapan harta dapat dikatakan tidak dapat menjadi faktor yang mempengaruhi keikutsertaan Wajib Pajak Orang Pribadi dalam program amnesti pajak. Implikasi terakhirnya adalah persepsi masyarakat terhadap keberhasilan program amnesti pajak mempunyai pengaruh positif terhadap amnesti pajak.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

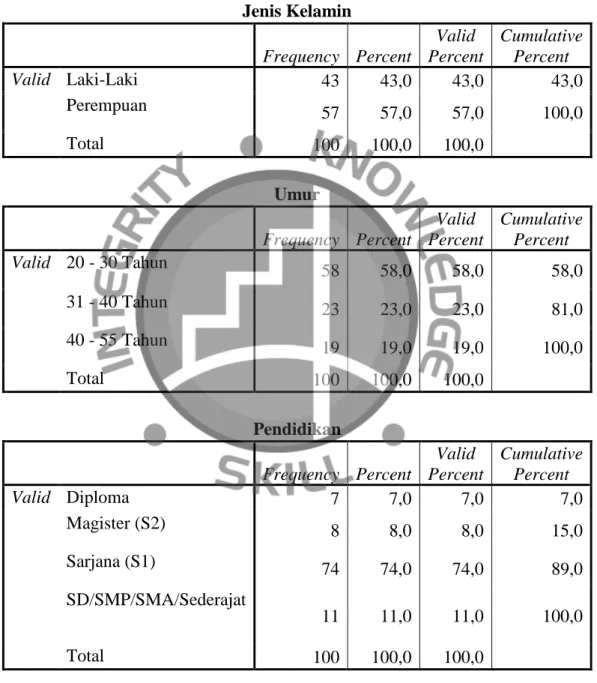

Penelitian ini menggunakan kuesioner yang disebar dan dijawab oleh wajib pajak orang pribadi di kota Jakarta. Kuesioner ini disebarkan selama 11 hari terhitung tanggal 16 April 2018 sampai dengan tanggal 26 April 2018. Jumlah kuesioner yang disebarkan sebanyak 124, jumlah kuesioner yang tidak kembali sebanyak 22 kuesioner, jumlah kuesioner yang kembali sebanyak 102 yang terdiri dari 2 kuesioner yang berhasil disebarkan. tidak memenuhi kriteria karena responden tidak mempunyai tempat tinggal/tempat tinggal/praktik usaha di Jakarta. Karakteristik responden berdasarkan jenis kelamin yaitu 43 (43%) responden laki-laki dan 57 (57%) responden perempuan dengan usia 20 – 30 tahun sebanyak 58 responden, usia 31 – 40 tahun sebanyak 23 responden dan usia 40 – 55 tahun sebanyak 19 responden.

Responden dalam survei ini didominasi oleh pegawai sebesar 58%, pegawai lembaga independen (OJK, BI, LPS) sebesar 25%, pegawai negeri sipil (PNS) sebesar 10%, dan menjalankan usaha, pekerjaan lepas, dan pekerjaan lainnya sebesar 7%. . .

Analisa dan Pembahasan Hasil Penelitian

- Analisis Statistik Deskriptif

- Analisis Tingkat Capaian Responden (TCR)

- Analisis Hasil Kualitas Data

- Analisis Uji Asumsi Klasik

- Analisis Pengujian Hipotesis

- Analisa Hasil Penelitian

Dengan demikian, peningkatan variabel keadilan sebesar satu satuan akan meningkatkan nilai variabel pengampunan pajak sebesar 0,393 satuan. Dengan demikian, peningkatan variabel ketakutan sebesar satu satuan akan menurunkan nilai variabel pengampunan pajak sebesar 0,057 satuan. Maka peningkatan variabel keberhasilan sebesar satu satuan maka akan meningkatkan nilai variabel pengampunan pajak sebesar 0,262 satuan.

Artinya, Fear of Asset Disclosure tidak berpengaruh terhadap kemauan Wajib Pajak Orang Pribadi menjadi peserta Tax Amnesty di Jakarta. Hipotesis ketiga dari penelitian ini adalah persepsi masyarakat terhadap keberhasilan program tax amnesty berpengaruh positif terhadap tax amnesty, hal ini dapat diterima sehingga Ha diterima dan H0 ditolak. Keadilan pajak berpengaruh positif terhadap amnesti pajak Berdasarkan hasil uji statistik deskriptif pada tabel 4.2, diperoleh nilai rata-rata pada kuesioner pernyataan variabel keadilan pajak sebesar 3,88.

Secara keseluruhan, 100 responden penelitian ini sepakat bahwa keadilan pajak berpengaruh positif terhadap amnesti pajak. Hasil pengujian hipotesis pertama adalah keadilan pajak mempunyai pengaruh dan hubungan positif (Ya diterima) terhadap partisipasi wajib pajak orang pribadi di kota Jakarta untuk mengikuti program amnesti pajak. Jadi, dapat dikatakan bahwa dengan meningkatnya keadilan pajak, maka jumlah wajib pajak orang pribadi yang mengikuti program amnesti pajak akan semakin tinggi.

Sebagaimana tercantum dalam Undang-Undang Amnesti Pajak tertulis bahwa program amnesti pajak didasarkan pada keadilan. Hipotesis kedua penelitian ini yaitu ketakutan pengungkapan harta berpengaruh negatif terhadap amnesti pajak tidak dapat diterima (Ha ditolak). Hasil pengujian hipotesis ketiga persepsi masyarakat terhadap keberhasilan program tax amnesty berpengaruh dan mempunyai hubungan positif terhadap tax amnesty (Ha diterima).

Implikasi Manajerial

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian dapat disimpulkan bahwa variabel keadilan pajak mempunyai pengaruh dan hubungan positif terhadap pengampunan pajak oleh Wajib Pajak Orang Pribadi yang bekerja, bertempat tinggal atau melakukan kegiatan usaha di Jakarta. berpengaruh negatif terhadap pengampunan pajak oleh Wajib Pajak orang pribadi yang bekerja atau bertempat tinggal di Jakarta, atau mempunyai tempat tinggal atau tempat kegiatan usaha, serta mempengaruhi persepsi masyarakat terhadap keberhasilan program pengampunan pajak dan mempunyai hubungan positif terhadap pengampunan pajak oleh Wajib Pajak orang pribadi yang bekerja atau tinggal atau tempat tinggal atau tempat kegiatan usaha di Jakarta.

Keterbatasan Penelitian

Saran

Pengampunan pajak memberikan manfaat kepada wajib pajak berupa keringanan sanksi administrasi dan manfaat jangka panjang. Wajib Pajak peserta pengampunan pajak harus memindahkan hartanya ke dalam wilayah Negara Kesatuan Republik Indonesia dan melakukan penanaman modal yang bersangkutan di dalam wilayah Negara Kesatuan Republik Indonesia untuk jangka waktu paling singkat 3 (tiga) tahun. DILEMA KEADILAN DAN KESUKSESAN SETELAH AMNESTI PAJAK Nama saya Aileen Griselda, mahasiswi Indonesia Banking School, jurusan Akuntansi.

Tujuan dari kuesioner ini adalah untuk menganalisis kejujuran, ketakutan terhadap pengungkapan harta dan keberhasilan Tax Amnesty. Data atau keterangan yang diperoleh dari amnesti pajak tidak dapat dijadikan dasar penyidikan, penyidikan, dan/atau penuntutan pidana terhadap Wajib Pajak (Pasal 20 UUD Pengampunan Pajak). Bagi Wajib Pajak yang tidak mengikuti amnesti pajak atau Wajib Pajak yang tidak melaporkan seluruh harta kekayaannya dalam program amnesti pajak akan dikenakan sanksi denda sebesar 200%.

Saya mengetahui dan menerima sosialisasi tentang program amnesti pajak dari Direktorat Jenderal Pajak, fiskus, dan petugas pajak. Program amnesti pajak berhasil dilihat dari Wajib Pajak yang terdaftar pada sistem administrasi DJP pada tahun 2015 dan jumlah wajib pajak orang pribadi yang mengikuti amnesti pajak sebanyak 731.395 wajib pajak. Harta dan dana Wajib Pajak dari Singapura dan negara lain berhasil ditransfer/dibawa ke Indonesia melalui program amnesti pajak.

Salah satu tujuan amnesti pajak dari Pasal 2(b) UU Pengampunan Pajak telah tercapai. mendorong reformasi perpajakan menuju sistem perpajakan yang lebih adil dan memperluas basis data perpajakan agar lebih valid, komprehensif dan terintegrasi). Setelah program amnesti pajak, saya menjadi wajib pajak yang lebih patuh dengan tepat waktu melaporkan dan mengisi EPN serta mengisi EPP dengan benar, lengkap dan transparan.