Berdasarkan pertimbangan tersebut, pemerintah memberikan fasilitas pembebasan bea masuk dan PDRI tidak memungutnya atas impor barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan. Untuk itu, dalam buku ini dibahas mengenai tata cara memperoleh pembebasan bea masuk, cukai, dan pajak dalam rangka impor (PDRI) atas impor barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan. Peraturan Menteri Keuangan Nomor 200/PMK.04/2019 tentang Pembebasan Bea Masuk dan Cukai Atas Impor Barang Untuk Penelitian dan Pengembangan Ilmu Pengetahuan (PMK-200/2019);

Barang atau barang yang dapat diberikan pembebasan bea masuk adalah barang yang memenuhi kriteria sebagai barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan (barang untuk penelitian dan pengembangan). Ketua KPUBC/Kepala KPPBC menyetujui atau menolak permohonan pembebasan bea masuk dan cukai atas nama Menteri Keuangan. H. Universitas kemudian mengajukan permohonan pembebasan bea masuk guna menerima subsidi barang untuk keperluan penelitian dan pengembangan tanpa harus membayar bea masuk dan pajak.

Rekomendasi yang diberikan dalam aturan Pembebasan Bea Masuk, Cukai, dan Bea Masuk Atas Impor (PDRI) sama dengan rekomendasi lartas (larangan dan pembatasan). Dokumen pembelian untuk persyaratan permohonan pembebasan bea masuk dan cukai masih sangat fleksibel, karena variasinya sangat beragam. Pembebasan bea masuk dapat diberikan terhadap barang bekas yang ditujukan untuk penelitian dan pengembangan ilmu pengetahuan.

Studi Kasus

PMK 200/2019 tidak membatasi barang untuk penelitian dan pengembangan ilmu pengetahuan, baik barang bekas maupun barang baru. Namun yang perlu diwaspadai adalah adanya peraturan larangan dan pembatasan (lartas) impor barang bekas. Peraturan Lartas tidak diwajibkan pada saat mengajukan permohonan pembebasan bea masuk dan cukai, namun diperlukan pada saat barang harus dikeluarkan dari pelabuhan atau bandar udara tempat pemasukan barang.

Apabila kita membawa barang sumbangan di tangan, apakah tetap diperlukan surat pembebasan pajak dan cukai impor, atau cukup dengan menunjukkan surat dari pemberi sumbangan pada saat pengeluaran barang tersebut? Fasilitas pajak diberikan untuk barang dengan nilai maksimal FOB USD 500 per orang, apabila barang melebihi USD 500, maka kelebihannya dikenakan bea masuk dan pajak sehubungan dengan impor. Untuk memperoleh fasilitas perpajakan ini, sebelum pengangkut barang tiba di Indonesia, penerima hibah harus mengajukan permohonan pembebasan bea masuk dan cukai atas barang untuk keperluan penelitian dan pengembangan kepada kantor bea dan cukai di tempat pemasukan barang. per mencantumkan identitas pengirim barang.

Kemudian, setelah surat keputusan pembebasan bea masuk dan cukai diterbitkan, dapat digunakan untuk proses pengeluaran barang di bandara pada saat pengangkut kargo tiba di Indonesia.

Barang Hibah dari Luar Negeri

Dekan Fakultas Perikanan dan Ilmu Kelautan mengajukan permohonan rekomendasi pembebasan bea masuk dan cukai kepada Rektor atau sekurang-kurangnya pejabat Tingkat II yang ditunjuk oleh Rektor Universitas Negeri BC. Setelah menerima rekomendasi, Dekan Fakultas Perikanan dan Ilmu Kelautan mengajukan permohonan pembebasan bea masuk kepada Ketua KPU BC/Ketua KPPBC tempat barang diimpor. Dengan demikian, kami menyatakan siap menghormati seluruh ketentuan yang diatur dalam Peraturan Kementerian Keuangan Nomor 200/PMK.04/2019 tentang Pembebasan Bea Masuk dan Cukai atas Impor Barang untuk Tujuan Penelitian. penelitian dan pengembangan, seperti dan peraturan perundang-undangan terkait di bidang perpajakan.

Surat Rektor Universitas Negeri BC nomor 01/S/UNBC/2020 tanggal 11 Februari 20xx perihal rekomendasi pemberian pembebasan bea masuk dan cukai; PEMBEBASAN BEA MASUK DAN CUKAI, TIDAK ADA PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN DAN PAJAK PENJUALAN ATAS BARANG MEWAH. DAN DIKECUALIKAN DARI Pungutan PAJAK PENGHASILAN PASAL 22 ATAS IMPOR BARANG UNTUK KEPERLUAN PENELITIAN DAN PENGEMBANGAN.

Keputusan Menteri Keuangan Nomor 231/KMK.03/2001 tentang Perlakuan Pajak Pertambahan Nilai dan Pajak Penghasilan Atas Barang Mewah Pada Saat Impor Barang Kena Pajak Bebas Pajak, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor 137/PMK. 010/2018;. Peraturan Menteri Keuangan Nomor 200/PMK.04/2019 tentang Pembebasan Bea Masuk dan Cukai Atas Impor Barang Untuk Penelitian dan Pengembangan Ilmu Pengetahuan; Menetapkan : PEMBEBASAN PAJAK IMPOR DAN CUKAI, TIDAK ADA BEBAN CUKAI ATAU CUKAI DAN PAJAK KONVERSI BARANG MEWAH, DAN PEMBEBASAN BIAYA PAJAK PENGHASILAN PASAL 22 ATAS IMPOR BARANG PEMBANGUNAN DAN DIVIDEN B.C.

KEEMPAT: Menetapkan Pelabuhan Tanjung Priok sebagai pelabuhan pemasukan dan Direktorat Bea dan Cukai Tipe A Tanjung Priok sebagai kantor pabean tempat penyelesaian kewajiban pabean atas barang impor sebagaimana dimaksud dalam Diktum KESATU. KELIMA: Pemberian pembebasan bea masuk dan cukai sebagaimana dimaksud dalam Diktum KESATU sewaktu-waktu dapat dikendalikan oleh Direktorat Jenderal Bea dan Cukai. KEENAM: Pembebasan bea masuk dan cukai diberikan untuk jangka waktu impor 1 (satu) tahun terhitung sejak tanggal pemberian.

KETUJUH : Dalam hal barang impor sebagaimana dimaksud pada Diktum KESATU dipindahtangankan, ketentuan sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 200/PMK.04/2019 tentang Pembebasan Pajak Masukan dan Cukai Atas Impor Barang Untuk Penelitian Ilmiah dan tujuan pembangunan berlaku. Nomor: 234/KPU.xx/20xx Tanggal: 14 Februari 20xx DAFTAR BARANG YANG DIBEBASKAN BEA MASUK DAN PAJAK TIDAK AKAN DILAPISI MERSKAT ATAU MERSKAT DAN KONVERSI PAJAK DARI MEWAH MENJADI MEWAH. PAJAK PENGHASILAN.

Barang Pembelian Langsung dengan pihak luar negeri

Surat dari Ketua LLDIKTI no. 01/S/KLLDIKTI/2020 tanggal 11 Februari 20xx tentang Rekomendasi Persetujuan Pembebasan Bea Masuk dan Cukai; Peraturan Menteri Keuangan No. 34/PMK.10/2017 tentang pemungutan pajak penghasilan, Pasal 22 tentang pembayaran atas penyerahan barang dan kegiatan di bidang impor atau kegiatan usaha di bidang lain sebagaimana telah diubah dengan Peraturan Menteri Keuangan No. 110/PMK .010/2018;. Memperhatikan : Surat Ketua LLDIKTI no. 01/S/KLLDIKTI/2020 tanggal 11 Februari 20xx tentang Rekomendasi Persetujuan Pembebasan Bea Masuk dan Cukai;

Menetapkan : PEMBEBASAN BEA MASUK DAN CUKAI, TIDAK ADA PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH SERTA PEMBEBASAN Pungutan PAJAK PENGHASILAN PASAL 22 IMPOR BARANG UNTUK KEPERLUAN PENELITIAN DAN PENGEMBANGAN ILMIAH DI UNIVERSITAS WASTA ABC. KEDUA : Impor barang yang diatur pada keterangan KESATU harus sesuai dengan ketentuan di bidang impor. KEEMPAT: Menetapkan Bandar Udara Soekarno Hatta sebagai pelabuhan masuk dan Kantor Umum Bea dan Cukai Tipe C Soekarno Hatta sebagai kantor pabean tempat pelunasan bea masuk atas barang impor sebagaimana diatur dalam Proklamasi KESATU.

Nomor: 123/KPU.xx/20xx Tanggal: 14 Februari 20xx DAFTAR BARANG YANG DIBEBASKAN PAJAK MASUK DAN BEA CUKAI, TIDAK AKAN DIKENAKAN PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN NILAI BERLEBIHAN DAN DILUNCURKAN PAJAK PENGHASILAN PEMUNGUTAN.

Barang Pembelian melalui pihak ketiga

Memberikan : PEMBEBASAN BEA MASUK DAN CUKAI, TIDAK ADA PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH, DAN PENGECUALIAN DARI BIAYA PAJAK PENGHASILAN PASAL 22 ATAS BARANG IMPOR. KEEMPAT: Menetapkan Pelabuhan Tanjung Perak sebagai pelabuhan pemasukan, serta Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Menengah Tanjung Perak sebagai kantor pabean tempat diaturnya kewajiban pabean atas barang impor sebagaimana dimaksud dalam Diktum KESATU. MENTERI KEUANGAN REPUBLIK INDONESIA, KEPALA KANTOR PENGAWASAN DAN PELAYANAN BEA DAN CUKAI, BEA TANJUNG PERAK.

DAFTAR BARANG YANG DIBEBASKAN BEA MASUK DAN BEA CUKAI TIDAK AKAN DIpungut PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH, DAN TIDAK DIKENAKAN PAJAK PENGHASILAN.

Prosedur Impor

Sebelum barang tiba di pelabuhan

Harap dicatat bahwa biaya ini bukan merupakan bea atau cukai dan oleh karena itu tidak terkait dengan pembebasan bea masuk. Pada tahap ini, Anda bisa mulai memutuskan apakah Anda akan melakukan sendiri prosedur pengeluaran barang atau Anda akan menunjuk perusahaan bea cukai (PPJK) untuk membantu pengeluaran barang tersebut. Biasanya, untuk barang yang dikirim melalui jasa konsinyasi (freight), proses impornya akan dibantu langsung oleh perusahaan jasa konsinyasi terkait, sehingga penerima barang harus terlebih dahulu menyiapkan dokumen pembebasan bea masuk.

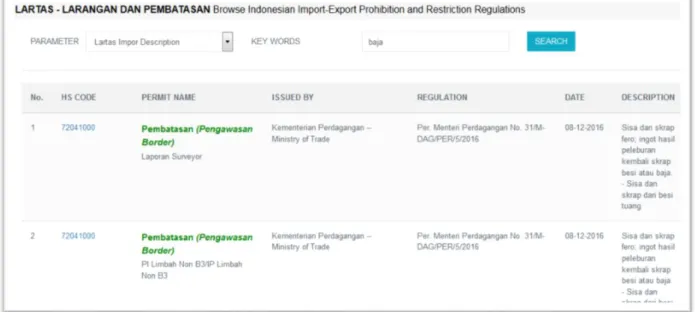

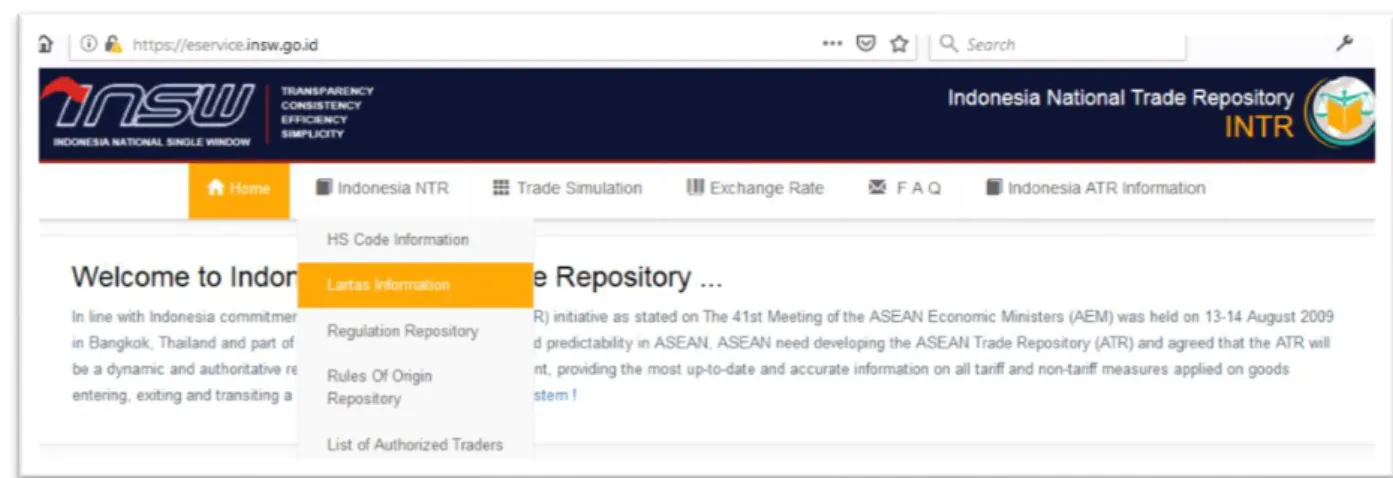

Salah satu hal yang perlu mendapat perhatian adalah adanya ketentuan yang melarang dan membatasi impor barang tertentu. Sebelum barang diimpor, ketentuannya terlebih dahulu harus diketahui agar persyaratannya dapat dipenuhi pada saat Pemberitahuan Impor Barang (GIP) disampaikan. Untuk mengetahui apakah suatu barang tunduk pada ketentuan lartas, Anda dapat mengeceknya melalui portal INSW pada laman: https://eservice.insw.go.id/.

Misal kita pilih menu NTR Indonesia -> Informasi Lartas, lalu kita pilih PARAMETER : Deskripsi Lartas Impor dan kita isi deskripsi barang pada KATA KUNCI. Dari hasil pencarian kita pilih HS CODE yang sesuai dengan barang yang akan diimpor, kemudian kita akan memperoleh informasi persyaratan akhir apa saja yang harus dipenuhi. Dalam hal barang yang akan diimpor tunduk pada aturan larta, khususnya yang termasuk dalam kategori “Pengendalian Perbatasan”, sebelum mengajukan PIB harus diproses terlebih dahulu melalui Kementerian/Lembaga terkait.

Apabila ketentuan lartas tidak dipenuhi, maka PIB yang diajukan akan mendapat tanggapan untuk memenuhi lartas terlebih dahulu.

Setelah barang tiba di pelabuhan sampai dengan barang keluar dari pelabuhan

Vooruitslah dapat dikatakan sebagai prosedur mendesak yang dapat digunakan dalam hal barang impor telah sampai di pelabuhan, sedangkan prosedur pembebasan bea masuk belum selesai dan barang impor tersebut mutlak diperlukan untuk digunakan. Sedapat mungkin pengeluaran barang dengan cara vooruitslag tidak boleh dilakukan apabila perencanaan penyerahan barang dapat diatur sedemikian rupa sehingga semua dokumen yang diperlukan telah tersedia pada saat barang tiba di pelabuhan, khususnya surat pembebasan bea masuk. telah diproses. Mekanisme permohonan pengeluaran barang dengan jaminan berdasarkan vooretslag diatur dalam Peraturan Menteri Keuangan No. 167/PMK.04/2015 tentang Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Digunakan Dengan Jaminan.

Setelah barang keluar dari pelabuhan

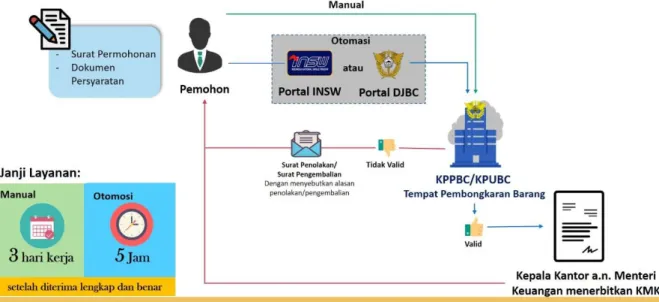

Mengajukan surat keputusan pembebasan bea masuk kepada fiskus bea dan pajak atas impor barang, apabila permohonan pembebasan bea masuk diterima. Atau menyampaikan surat penolakan permohonan pembebasan bea masuk apabila permohonan pembebasan bea masuk ditolak; Dalam hal permohonan pembebasan bea masuk ditolak, maka jaminan akan dibayarkan untuk pembayaran bea masuk dan pajak sehubungan dengan impor.

Apabila jaminan yang diserahkan berupa jaminan tertulis maka akan diterbitkan surat tagihan pembayaran bea masuk dan PDRI.