PENDAHULUAN

Latar Belakang Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Pengertian Akuntansi

Pengertian akuntansi menurut Charles T.Horngren dan Walter T.Harrison (Horgren Harrison, 2007:4) menyatakan bahwa : Akuntansi adalah suatu sistem informasi yang mengukur aktivitas bisnis, mengolah data menjadi laporan dan mengkomunikasikan hasilnya kepada para pengambil keputusan.

Jenis-Jenis Akuntansi

Akuntansi manajemen adalah bidang akuntansi yang menggunakan data historis dan data perkiraan untuk membantu manajemen dalam merencanakan operasi masa depan. Akuntansi pajak, yang meliputi penyusunan laporan pajak dan pertimbangan konsekuensi dari transaksi perusahaan yang akan terjadi.

Fungsi Akuntansi

Sistem akuntansi mencakup semua teknik, metode dan prosedur pencatatan dan pengolahan data akuntansi guna tercapainya pengendalian intern yang baik, dimana pengendalian intern adalah sistem pengendalian yang dicapai dengan adanya struktur organisasi yang memungkinkan adanya pembagian tugas dan sumber daya manusia yang terampil serta praktik yang baik. Sebagai dasar perhitungan pajak untuk menjelaskan keadaan bisnis, selalu membutuhkan kredit dari bank atau pihak lain.

Analisis Laporan Keuangan

- Tujuan Laporan Keuangan

Laporan Laba Rugi (Income Statement) adalah laporan yang sistematis mengenai pendapatan dan beban perusahaan selama periode waktu tertentu. Berdasarkan pendapat di atas, dapat disimpulkan bahwa tujuan laporan akuntansi adalah untuk memberikan informasi tentang sumber daya ekonomi, kewajiban dan ekuitas perusahaan, serta sebagai alat untuk mengkomunikasikan data keuangan perusahaan dengan pihak-pihak yang berkepentingan.

Perusahaan Daerah Air Minum

Sesuai dengan Surat Keputusan Menteri Pekerjaan Umum No. 269/KPTS/1984 tanggal 8 Agustus 1984, diketahui bahwa tugas utama PDAM adalah mengelola sarana dan prasarana penyediaan air bersih dengan tujuan memberikan pelayanan air bersih kepada masyarakat secara adil dan berkesinambungan sesuai dengan persyaratan higienis. Fungsi sosial meliputi melayani kebutuhan air bersih kepada masyarakat dengan harga yang rendah sehingga dapat dicapai oleh masyarakat dengan memperhatikan kemampuan ekonomi masyarakat Kabupaten Gowa.

Evaluasi Kinerja PDAM

- Penilaian Kinerja Menurut Kepmendagri Nomor 47 Tahun 1999

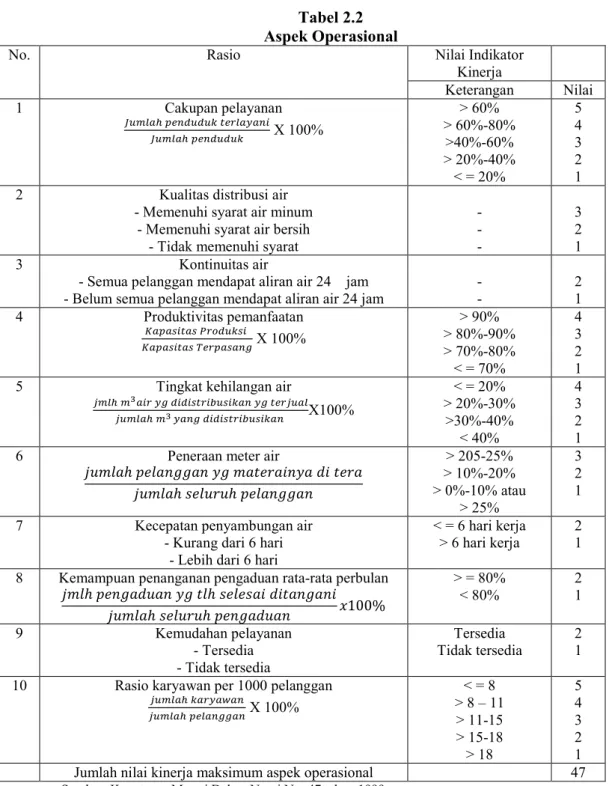

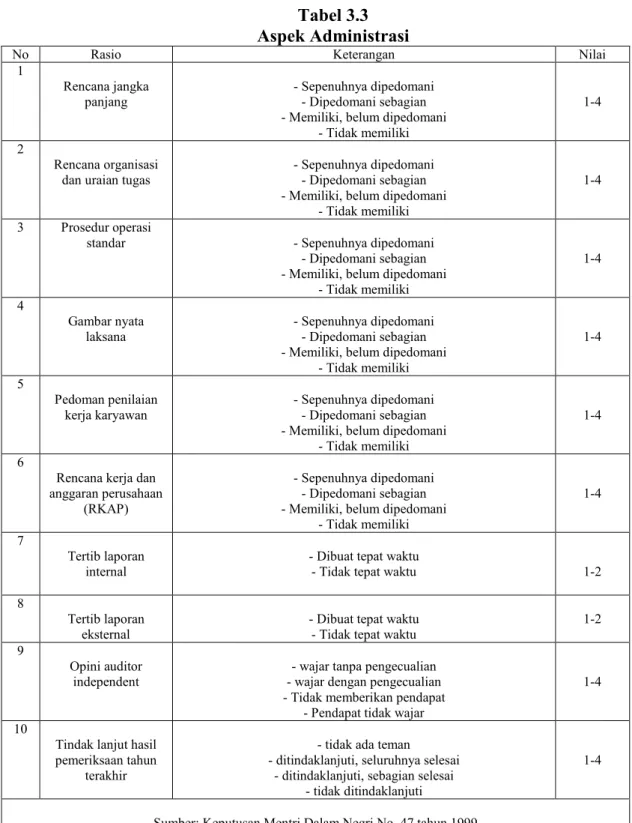

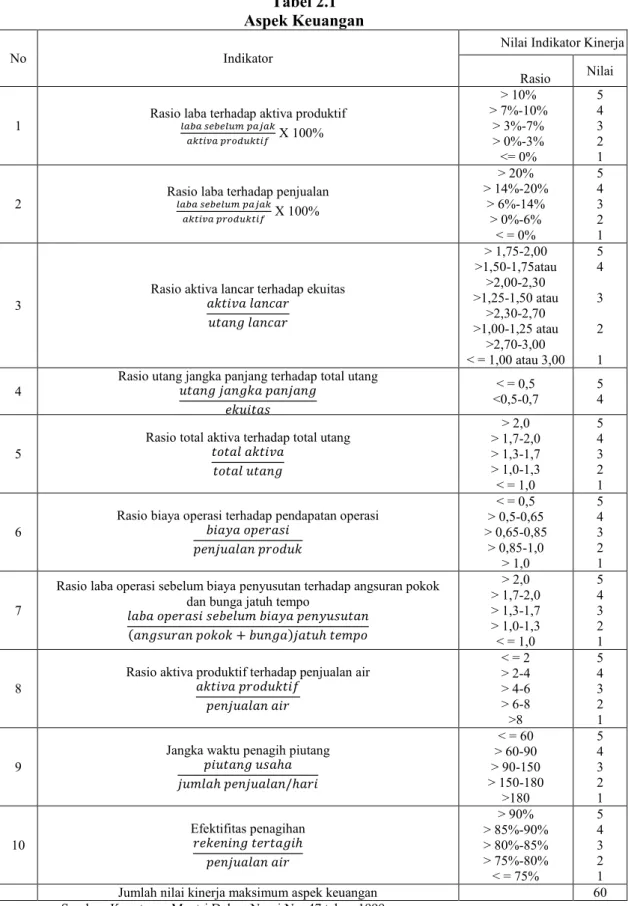

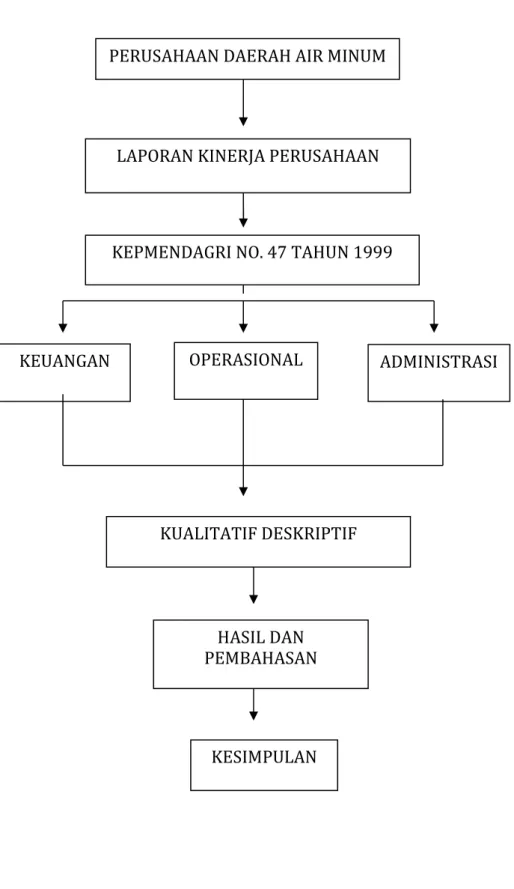

Nilai Indikator Kinerja Aspek Keuangan berdasarkan Kepmendagri No. 47 Tahun 1999 memiliki sepuluh aspek atau kriteria penilaian yang masing-masing memiliki indikator penilaian seperti pada Tabel 2.1. Nilai indikator kinerja aspek operasional berdasarkan Kepmendagri No. 47 tahun 1999 memiliki sepuluh aspek atau kriteria penilaian yang masing-masing memiliki indikator penilaian seperti pada Tabel 2.2.

Penelitian Terkait

Berdasarkan tabel di atas, rasio hutang jangka panjang terhadap ekuitas sangat baik dengan nilai 0,001 pada tahun 2016 dan 0,0007 pada tahun 2017 dengan nilai 5. Hanya perlu dipertahankan oleh pihak PDAM agar tidak mengalami penurunan lagi pada tahun berikutnya seperti yang disampaikan oleh Bapak. A. Berdasarkan tabel di atas, rasio efektivitas penagihan tahun 2016 dengan rasio 85,83% dan dalam setahun dengan nilai 4 dikategorikan sangat baik.

Berdasarkan tabel di atas, rasio pemanfaatan produktivitas instalasi produksi sangat baik, hal ini terlihat dari nilai yang diperoleh pada tahun 2016 dan 2017 yaitu 92,45% dengan skor 4 sangat baik yaitu mendapatkan skor hampir sempurna, seperti yang dikatakan oleh Bapak. A.Malik Abbas sebagai kepala unit pengendalian intern. Berdasarkan tabel di atas, rasio pembacaan meter air dikategorikan hilang dengan rasio 6,72% pada tahun 2016 dan 2,23% pada tahun 2017 dan hanya mendapatkan nilai 1. Berdasarkan tabel di atas, nilai rencana organisasi dan uraian tugas pada tahun 2016 masih dikategorikan hilang, dan tidak mendapatkan pedoman 2, karena pelaksanaannya hanya diklasifikasikan 2 sebagai 0 7 pelaksanaan sepuluh sepenuhnya diarahkan dan mendapat nilai 2 yang dikategorikan sebagai implementasi yang sangat baik, artinya pada tahun 2017 rencana dan job description telah dipenuhi sepenuhnya oleh perusahaan, seperti yang disampaikan oleh bapak. A.Malik Abbas diangkat sebagai Kepala Satuan Pengawasan Intern.

Berdasarkan tabel di atas nilai real image pada tahun 2016 dan 2017 dikategorikan cukup karena pelaksanaannya sebagian diawasi, hanya perlu ditingkatkan lagi untuk mendapatkan nilai yang maksimal, seperti yang disampaikan oleh Bapak A. Malik Abbas selaku kepala Satuan Pengawasan Intern. Berdasarkan tabel di atas, nilai Rencana Kerja Anggaran Perusahaan (RKAP) pada tahun 2016 dikategorikan sangat baik karena pelaksanaannya diawasi secara penuh, sedangkan pada tahun 2017 menurun menjadi cukup karena pelaksanaannya sebagian dibimbing, seperti yang disampaikan oleh Bapak A. Malik Abbas selaku kepala unit pengawasan internal.

Kerangka Konseptual

Teknik Pengumpulan Data data

Berdasarkan tabel di atas, pada tahun 2016 rasio laba terhadap aktiva produktif hanya 1,43 yang artinya masih hilang dan meningkat pada tahun 2017 sebesar 2,82% tetapi rasio laba masih hilang, langkah yang dilakukan PDAM untuk meningkatkan rasio laba terhadap aktiva produktif adalah dengan pertumbuhan produk80 yang lebih efisien menjadi aktiva yang lebih efisien. Langkah-langkah efisiensi penggunaan anggaran, seperti yang dikatakan oleh Bpk. A. Malik Abbas sebagai Kepala Satuan Pengawasan Intern. Berdasarkan tabel di atas, rasio laba terhadap penjualan masih tergolong rendah karena hanya mendapat nilai 2,39% pada tahun 2016 dan pada tahun 2017 mengalami pertumbuhan yang baik sebesar 5,75% namun masih dikategorikan hilang, sehingga langkah yang dilakukan PDAM adalah meningkatkan laba sebelum pajak dengan menjual konsumen yang tinggi. Abbas sebagai Kepala Satuan Pengawasan Intern. Berdasarkan tabel di atas, rasio aset lancar terhadap liabilitas lancar tergolong rendah, karena hanya mendapat nilai 40,15 pada tahun 2016 dan menurun pada tahun 2017 yaitu 23,52 dan masing-masing mendapat nilai 1.

Berdasarkan tabel di atas, rasio total aset terhadap total utang tahun 2016 sebesar 11,51 dengan skor 5 dan mendapat kategori sangat baik, dan mengalami peningkatan di tahun 2017 menjadi nilai 84,10 dengan nilai 5 dan mendapat kategori sangat baik. Berdasarkan tabel di atas, rasio laba usaha sebelum penyusutan terhadap pembayaran pokok dan bunga jatuh tempo sangat baik yaitu sebesar 93,05 pada tahun 2016 dan 85,21 pada tahun 2017 dan mendapatkan nilai 5. Berdasarkan tabel diatas, service coverage ratio pada tahun 2016 dikategorikan cukup dengan rasio sebesar 34%.27, sedangkan meningkat dengan rasio sebesar 34%,27. skor masing-masing 3.

Berdasarkan tabel di atas, rasio jumlah kehilangan air masih dikategorikan cukup pada tahun 2016 dengan rasio 29,86% dan skor 3, dan meningkat pada tahun 2017 dengan rasio 30,34 dan skor 2. Berdasarkan tabel di atas, nilai praktik standar pada tahun 2016 dikategorikan hilang karena penerapannya masih belum ada dan hanya nilai 1, sedangkan pada tahun 2017 implementasinya didorong sebagian dengan nilai 3 yang dianggap memuaskan.

Metode Analisis Data

Definisi Oprasional

HASIL PENELITIAN DAN PEMBAHASAN

Profil Perusahaan

Pengembangan Peningkatan Palayanan kepada Masyarakat

Visi dan Misi

Hal ini dikarenakan berkurangnya utang jangka panjang akan memperkuat ekuitas, sebagaimana disampaikan oleh Bapak A.Malik Abbas selaku kepala unit audit internal. Hal ini terlihat dari total aktiva produktif dan penjualan tahun 2016 cukup tinggi dengan rasio sebesar 1,67 dengan nilai 5. Berdasarkan tabel diatas, rasio collection period dikategorikan sangat baik dengan rasio 72,23 dengan nilai 5 pada tahun 2016 namun mengalami penurunan pada tahun 2017 dengan nilai kategori sangat baik 4 namun masih dengan kategori sangat baik.

Hal ini dikarenakan efisiensi penagihan berkisar antara 70-80% seperti yang disampaikan oleh Bapak A. Malik Abbas selaku Kepala Satuan Pengawasan Intern. Dengan rasio 6,14 pada tahun 2016 dan 6,10 pada tahun 2017, berarti rasio tersebut lebih rendah dari rasio minimum karyawan per 1.000 pelanggan. Artinya jumlah karyawan dan jumlah pelanggan hampir seimbang, seperti yang disampaikan oleh Bapak A.Malik Abbas selaku kepala unit audit internal.

Artinya standar operasional prosedur perusahaan masih perlu diperbaiki, seperti yang disampaikan oleh Bapak. A.Malik Abbas diangkat sebagai Kepala Satuan Pengawasan Intern. Hal ini harus ditindak lanjuti oleh pihak perusahaan untuk dapat mengevaluasi hasil kerja karyawan, seperti yang disampaikan oleh Bapak. A.Malik Abbas ditunjuk sebagai kepala unit pengawasan internal. Berdasarkan tabel di atas, nilai tertib pelaporan internal dikategorikan sangat baik dengan nilai 2 yang berarti pelaporan internal perusahaan tepat waktu, seperti yang dikemukakan oleh Bapak. A.Malik Abbas sebagai kepala unit pengawasan internal.

Berdasarkan tabel di atas, nilai rangking laporan eksternal dikategorikan sangat baik dengan nilai 2 yang artinya pelaporan eksternal perusahaan tepat waktu seperti yang disampaikan oleh Bapak A. Malik Abbas selaku kepala unit audit internal.

Kelembagaan dan Struktur Organisasi PAM

Struktur Organisasi

Pembahasan

- Perhitungan dan Hasil Perhitungan Kinerja Keuangan tahun

- Perhitungan dan Hasil Perhitungan Kinerja Operasional tahun

- Perhitungan dan Hasil Perhitungan Kinerja Administrasi tahun

- Penentuan Nilai Kinerja Aspek Keuangan, Oprasional dan

Hal ini dikarenakan total aset pada tabel di atas menunjukkan bahwa total aset lebih banyak dari total utang perusahaan seperti yang disampaikan oleh Bapak A. Malik Abbas selaku kepala unit audit internal. Hal ini dikarenakan idealnya efisiensi pendapatan billing air pelanggan sebesar 80-90% seperti yang disampaikan oleh Bapak A.Malik Abbas selaku kepala unit internal control. Hal ini disebabkan masih minimnya jumlah SDM yang membatasi pengukuran meteran air pelanggan, seperti yang disampaikan oleh Bapak A. Malik Abbas selaku kepala unit pengawasan internal.

Berdasarkan tabel di atas, nilai kecepatan sambungan baru tergolong sangat baik, dengan waktu sekitar 6 hari kerja sambungan air sudah dapat digunakan/dipasang untuk pelanggan baru, seperti yang disampaikan oleh Bpk. A.Malik Abbas diangkat sebagai Kepala Satuan Pengawasan Intern. Berdasarkan tabel di atas, nilai kemudahan pelayanan dikategorikan sangat baik dengan mendapatkan nilai 2 yang berarti rata-rata pelayanan pengaduan yang diberikan kepada pelanggan seperti yang dikemukakan oleh Bapak. A.Malik Abbas sebagai kepala unit pengawasan internal. Berdasarkan perhitungan 10 indikator aspek operasional perusahaan pada tahun 2016 mencapai 22,13% sedangkan pada tahun 2017 mencapai 21,28%.

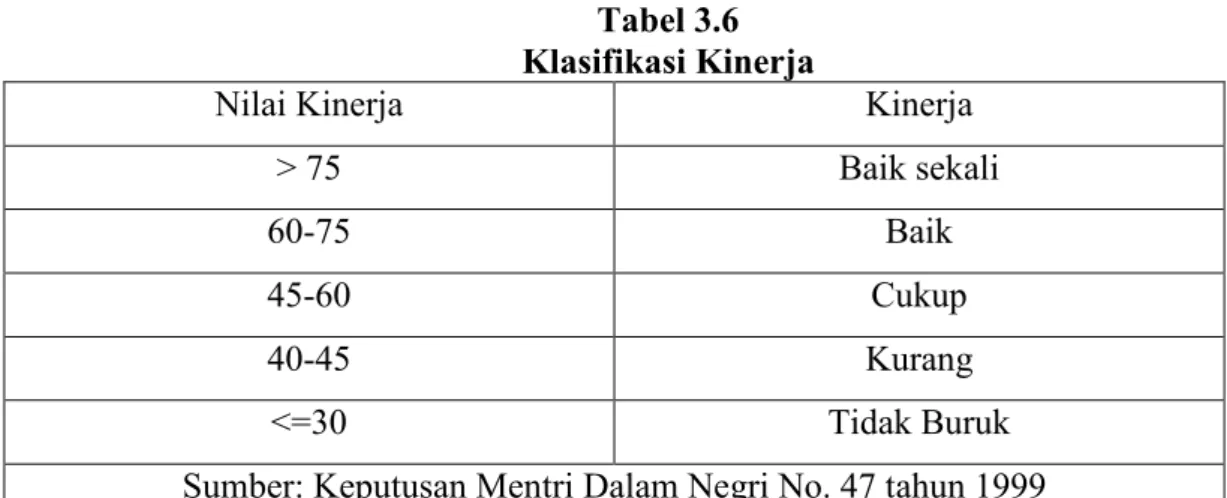

Berdasarkan tabel di atas, nilai rencana jangka panjang tergolong rendah, karena PDAM masih belum memiliki nilai rencana jangka panjang, hal ini dikarenakan PDAM belum memiliki rencana jangka panjang, dan hal tersebut perlu dibenahi oleh pihak perusahaan, seperti yang disampaikan oleh Bpk. A.Malik Abbas sebagai kepala unit kajian internal. Artinya ada beberapa hal yang masih perlu ditindak lanjuti oleh perusahaan agar tidak mendapatkan temuan yang dapat merugikan perusahaan, seperti yang disampaikan oleh Sdr. A. Malik Abbas ditunjuk sebagai kepala unit audit internal. Secara total aspek keuangan, operasional dan administrasi jika nilai perusahaan maksimal pada tahun 2016 maka jumlah tinjauan kinerja PDAM sebesar 59,05% yang dikategorikan “Cukup” dan pada tahun 2017 jumlah tinjauan kinerja PDAM sebesar 60,2% yang dikategorikan “baik”.

Dari hasil penelitian yang telah dilakukan, secara umum dapat disimpulkan bahwa Kinerja Perusahaan Daerah Air Minum di Kabupaten Gowa berdasarkan Undang-Undang Nomor 47 Tahun 1999 tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum Tahun 2016 memiliki nilai kinerja sebesar 59,05%.

PENUTUP

Kesimpulan

Kinerja PDAM Tirta Jenneberang masih belum menunjukkan kinerja yang baik, terutama disebabkan kondisi keuangan perusahaan yang masih merugi, cakupan pelayanan masih rendah, kontinuitas air kurang dari 24 jam, meteran air pelanggan belum terukur, perusahaan belum menetapkan rencana jangka panjang, dan masih ada hasil audit tahun lalu yang perlu ditindaklanjuti. PDAM Tirta Jenneberang masih memiliki peluang untuk meningkatkan kinerjanya di masa mendatang dengan melakukan hal-hal berikut. Meningkatkan jangkauan pelayanan air minum bagi masyarakat dengan memperluas dan memperluas jaringan distribusi serta memperluas pemasangan sambungan pelanggan baru.

Upayakan penurunan tingkat kehilangan air hingga maksimal 20% dengan memperbaiki jaringan distribusi dan mengukur penggantian meter air yang rusak.

Saran

Perusahaan harus memantau bagian teknik dalam mengendalikan kebocoran pipa untuk meminimalkan tingkat kehilangan air.