Judul Tesis: Faktor-Faktor Yang Mempengaruhi Audit Report Delay Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2012. Penelitian yang dilakukan oleh Parwati dan Suhardjo (2009), Iskandar dan Trisnawati (2010), Lubis (2011) menunjukkan bahwa opini audit tidak berpengaruh signifikan terhadap keterlambatan laporan audit. Apakah ukuran perusahaan berpengaruh terhadap keterlambatan laporan audit pada perusahaan pertambangan yang terdaftar di BEI tahun 2008-2012?

Apakah umur perusahaan berpengaruh terhadap keterlambatan laporan audit pada perusahaan pertambangan yang terdaftar di BEI tahun 2008-2012? Apakah laba rugi berpengaruh terhadap keterlambatan laporan audit pada perusahaan pertambangan yang terdaftar di BEI tahun 2008-2012? Apakah ukuran kantor akuntan publik berpengaruh terhadap keterlambatan laporan audit pada perusahaan pertambangan yang terdaftar di BEI tahun 2008-2012?

Apakah opini audit berpengaruh terhadap audit report delay pada perusahaan pertambangan yang terdaftar di BEI tahun 2008-2012? Untuk mengetahui apakah ukuran perusahaan dapat mempengaruhi lamanya audit report delay pada perusahaan pertambangan yang terdaftar di BEI tahun 2008-2012. Untuk mengetahui apakah laba rugi dapat mempengaruhi lamanya audit report delay pada perusahaan pertambangan yang terdaftar di BEI tahun 2008-2012.

Untuk mengetahui apakah opini audit dapat mempengaruhi panjang laporan audit backlog pada perusahaan pertambangan yang terdaftar di BEI selama tahun 2008–2012.

PENDAHULUAN

Permasalahan Penelitian

- Pembatasan Masalah

- Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORITIS

Pengertian Auditing

Jenis-Jenis Audit

Standar Auditing

Opini Audit

Kantor Akuntan Publik

Prinsip Akuntansi Berterima Umum

SKK Migas

Laporan Keuangan

- Pengertian Laporan Keuangan

- Tujuan Laporan Keuangan

- Karakteristik Kualitatif Laporan Keuangan…

- Peraturan Penyampaian Laporan Keuangan

Audit Report Lag

- Pengertian Audit Report Lag

- Faktor Yang Mempengaruhi Audit

- Ukuran Perusahaan

- Umur Perusahaan

- Laba Rugi

- Ukuran Kantor Akuntan Publik

- Opini Audit

Teori Keagenan

Penelitian Terdahulu

Rerangka Penelitian

Pengembangan Hipotesis

- Hubungan Ukuran Perusahaan Terhadap

- Hubungan Umur Perusahaan Terhadap

- Hubungan Laba Rugi Terhadap Audit

- Hubungan Ukuran Kantor Akuntan Publik

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Data sekunder merupakan data yang diperoleh melalui sumber yang ada dan peneliti tidak perlu lagi mengumpulkannya sendiri, Sekaran (2010).

Teknik Pengolahan Data

Operasional Variabel

- Variabel Terikat

- Variabel Bebas

- Ukuran Perusahaan…

- Umur Perusahaan

- Laba Rugi

- Ukuran KAP

- Opini Audit

Penggunaan logaritma natural (Ln) dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi data yang berlebihan dan mengkonversi nominal rupiah ke ln guna menyesuaikan variabel lain yang menggunakan variabel dummy sebagai koefisiennya. Dengan cara ini, penggunaan logaritma natural total aset dapat disederhanakan tanpa mengubah rasio nilai asli sebenarnya. Cara yang dapat digunakan untuk mengukur umur suatu perseroan antara lain adalah tanggal pendirian atau pengesahan akta pendirian perseroan, sejak tanggal penggabungan usaha (amalgamasi), dan tanggal pencatatan perubahan di Bursa Efek. , Owusu menjadi -Ansah (2000) dalam Petronila (2007).

Dalam penelitian ini umur perusahaan akan dihitung sejak perusahaan tersebut terdaftar di Bursa Efek Indonesia sampai dengan tahun penelitian dilakukan, Winda (2012). Untuk umur perseroan akan dilakukan pengujian tambahan yang masing-masing dihitung sejak tanggal pendirian atau pengesahan akta pendirian perseroan sampai dengan tahun dilakukannya penelitian. Variabel laba rugi dalam penelitian ini menggunakan dummy, dimana 0 menunjukkan perusahaan yang mengumumkan rugi dan 1 untuk perusahaan yang mengumumkan laba, Indriyani dan Supriyati (2012).

Dalam penelitian ini, ukuran KAP diklasifikasi menjadi dua kelompok, yaitu KAP big four (Deloitte Touche Tohmatsu, Ernst & Young, Price Waterhouse Coopers dan Klyneld Peat Marwick Geordeler) dan KAP non-big four. . . Variabel ini diganti dengan variabel dummy, yaitu perusahaan yang diaudit oleh KAP non-Big Four diberi kode dummy 0 dan perusahaan yang diaudit oleh KAP Big Four diberi kode dummy 1, Parwati dan Suhardjo (2009). Dalam penelitian ini variabel opini audit merupakan proksi variabel dummy, dimana perusahaan yang menerima opini selain opini wajar tanpa pengecualian yaitu bahasa penjelas yang ditambahkan pada laporan auditor dalam bentuk standar, wajar dengan pengecualian, negatif, dan disclaimer, diberi kode dummy 0 dan perusahaan yang mendapat opini wajar tanpa pengecualian diberi kode dummy 1, Iskandar dan Trisnawati (2010).

Model Penelitian

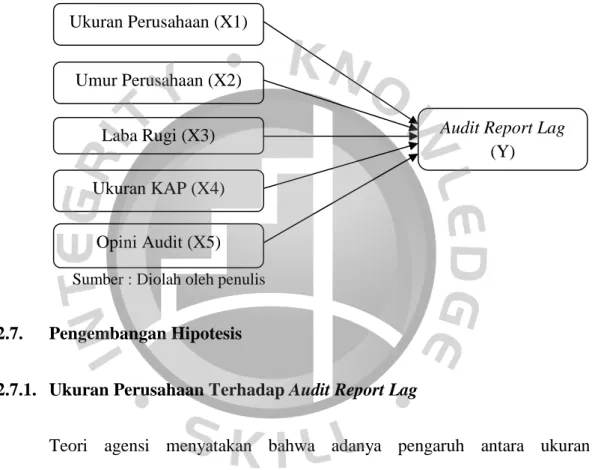

Variabel independen dalam penelitian ini adalah ukuran perusahaan, umur perusahaan, laba rugi, ukuran KAP, persepsi audit dan variabel dependen yaitu audit report delay.

Metode Analisis Data

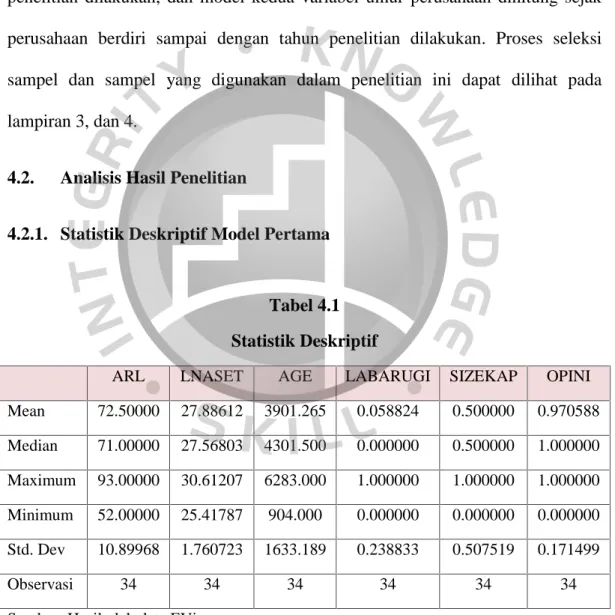

- Statistik Deskriptif…

- Uji Normalitas

- Penentuan Model Regresi Data Panel…

- Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Pengujian Hipotesis

- Uji t (Parsial)

- Koefisien Determinasi (R 2 )

Penelitian ini menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap audit report delay pada perusahaan pertambangan tahun 2008-2012. Artinya variabel umur perusahaan tidak berpengaruh positif signifikan terhadap keterlambatan laporan audit. Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Petronila (2007), Lianto dan Kusuma (2010) dimana umur perusahaan berpengaruh signifikan terhadap audit report delay.

Namun penelitian ini mendukung penelitian Winda (2012) yang menunjukkan bahwa umur perusahaan tidak berpengaruh signifikan terhadap keterlambatan pelaporan audit. Berdasarkan penjelasan tersebut maka dapat disimpulkan bahwa hasil penelitian ini membuktikan bahwa umur perusahaan tidak berpengaruh signifikan terhadap keterlambatan pelaporan akuntansi pada perusahaan pertambangan periode tahun 2008-2012. Oleh karena itu, penelitian ini membuktikan bahwa laba rugi berpengaruh signifikan terhadap keterlambatan pelaporan audit pada perusahaan pertambangan selama periode 2008-2012.

Namun berbeda dengan temuan penelitian Parwati dan Suhardjo (2009), Lubis (2011), Indriyani dan Supriyati (2012), Winda (2012), laba rugi tidak berpengaruh signifikan terhadap audit report delay. Penelitian ini menunjukkan bahwa ukuran kantor akuntan publik berpengaruh signifikan terhadap audit report delay pada perusahaan pertambangan tahun 2008-2012. Oleh karena itu, penelitian ini menunjukkan bahwa opini audit berpengaruh signifikan terhadap audit report delay pada perusahaan pertambangan tahun 2008-2012.

Penelitian ini mendukung penelitian yang dilakukan Winda (2012) bahwa umur perusahaan tidak berpengaruh signifikan terhadap audit report delay. Namun hasil penelitian tersebut berbeda dengan penelitian yang dilakukan oleh Petronila (2007), Lianto dan Kusuma (2010), dimana umur perusahaan berpengaruh signifikan terhadap keterlambatan laporan audit. Hal ini menunjukkan bahwa variabel laba rugi tidak berpengaruh positif signifikan terhadap audit report lag.

Penelitian ini mendukung penelitian Parwati dan Suhardjo (2009), Lubis (2011), Indriyani dan Supriyati (2012), Winda (2012), laba rugi tidak berpengaruh signifikan terhadap audit report delay. Hasil penelitian ini sesuai dengan penelitian Parwati dan Suhardjo (2009), Lubis (2011), opini audit tidak berpengaruh signifikan terhadap audit report delay. Berbeda dengan penelitian yang dilakukan oleh Petronila (2007), opini audit berpengaruh signifikan terhadap audit report delay.

Pada model kedua, variabel ukuran kantor akuntan publik tidak berpengaruh signifikan terhadap audit report delay pada perusahaan pertambangan menurut tahun, sehingga hipotesis keempat ditolak. Pada model kedua, variabel opini audit tidak berpengaruh signifikan terhadap audit report lag pada perusahaan pertambangan berdasarkan tahun, sehingga hipotesis kelima ditolak.