Penelitian ini dilakukan untuk menguji apakah terdapat perbedaan persepsi antara mahasiswa pajak dan mahasiswa konsentrasi non pajak terhadap profesi penasehat pajak di Universitas Bhayangkara Surabaya. Apakah ada perbedaan persepsi antara mahasiswa tingkat akhir yang memilih peminatan perpajakan dengan mahasiswa yang memilih konsentrasi non pajak pada profesi penasehat pajak sebagai peminatan? Apakah ada perbedaan persepsi antara mahasiswa tingkat akhir yang memilih konsentrasi perpajakan dengan mahasiswa yang memilih konsentrasi non pajak terhadap profesi penasehat pajak sebagai profesi?

Untuk mengetahui apakah terdapat perbedaan persepsi antara mahasiswa konsentrasi pajak dan mahasiswa konsentrasi non pajak mengenai profesi penasehat pajak sebagai sebuah profesi. Untuk mengetahui apakah terdapat perbedaan persepsi antara mahasiswa pajak dan mahasiswa non pajak mengenai profesi penasehat pajak sebagai bidang studi. Untuk mengetahui apakah terdapat perbedaan persepsi antara mahasiswa konsentrasi pajak dan mahasiswa konsentrasi non pajak terhadap profesi konsultan pajak sebagai sebuah profesi.

Untuk mengetahui apakah ada perbedaan persepsi antara mahasiswa konsentrasi pajak dan mahasiswa konsentrasi non pajak mengenai profesi konsultan pajak sebagai kegiatan kelompok. Untuk mengetahui apakah ada perbedaan persepsi antara mahasiswa konsentrasi pajak dan mahasiswa konsentrasi non pajak terhadap profesi konsultan pajak sebagai keberhasilan yang substansial.

PENDAHULUAN

- Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Bagi Mahasiswa : memberikan informasi kepada mahasiswa tentang profesi Penasehat Pajak dan perbedaan persepsi terhadap profesi tersebut. Untuk Peneliti Selanjutnya: untuk digunakan sebagai referensi untuk penelitian lebih lanjut tentang Penasehat Pajak. Untuk mengetahui sejauh mana perkembangan penelitian ini dan untuk memudahkan penyelesaian masalah yang diteliti, tesis ini dibagi menjadi beberapa bab yang membentuk sistematika penulisan tesis.

TINJAUAN PUSTAKA

Penelitian Terdahulu

Landasan Teori

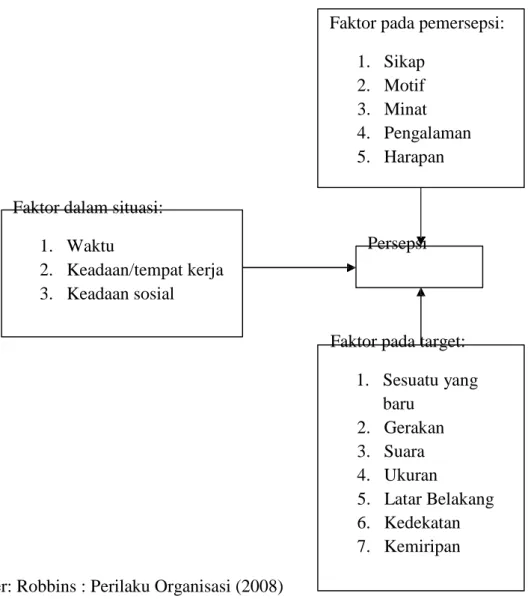

- Pengertian persepsi

- Pengertian Mahasiswa

- Profesi Konsultan Pajak

- Tanggung Jawab Konsultan Pajak

- Tanggung Jawab Konsultan Pajak Terhadap

- Tanggung Jawab Konsultan Pajak Terhadap

- Hak Konsultan Pajak

- Kode Etik Konsultan Pajak

- Jenjang Karir Konsultan Pajak

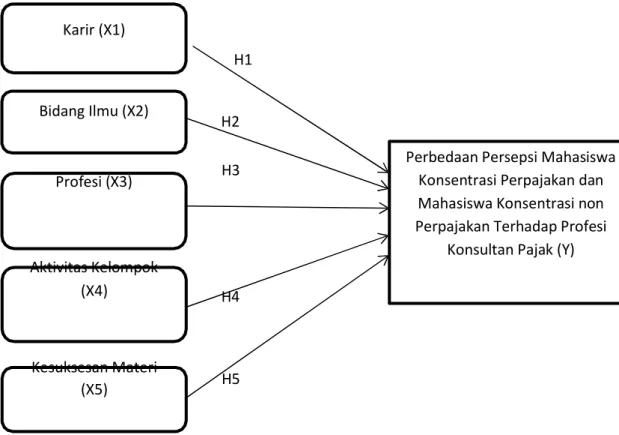

Kerangka Konseptual

Hipotesis

METODE PENELITIAN

Kerangka Proses Berpikir

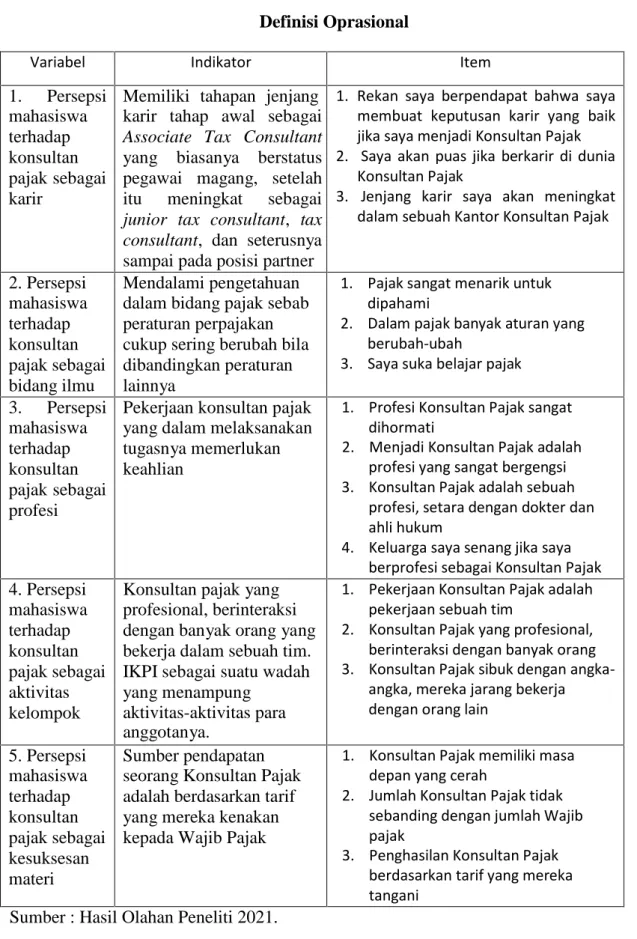

Definisi Operasional

Teknik Penentuan Populasi, Besar Sampel dan

- Populasi

- Sampel

Lokasi dan Waktu Penelitian

Teknik Pengumpulan Data

Teknik Analisis Data dan Uji Hipotesis

- Uji Normalitas

- Uji Hipotesis

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Obyek Penelitian

- Sejarah Singkat Universitas Bhayangkara Surabaya

Universitas Bhayangkara Surabaya adalah universitas swasta yang terletak di Jalan Ahmad Yani 114 (Surabaya), provinsi Jawa Timur, Indonesia. Universitas Bhayangkara Surabaya berdiri atas prakarsa Aparat Kepolisian Daerah Jawa Timur (d.h. SKOMDAK X/JAWA TIMUR), bertepatan dengan peringatan Hari Bhayangkara – Hari Polri ke 38, tepatnya pada tanggal 1 Juli 1982, Universitas Bhayangkara Surabaya didirikan dengan empat fakultas. Salah satu syarat berdirinya perguruan tinggi swasta adalah harus berada di bawah yayasan, untuk itu didirikanlah Yayasan Semeru sebagai Pemerintah Penyelenggara Perguruan Tinggi Gratis dengan akta notaris Nomor : 14 tanggal 19 Juni , 1982 diperpanjang dengan akta notaris Nomor : 110 tanggal 17 Januari 1994.

Kemudian muncul kebijakan Kapolres bahwa semua yayasan di bawah perintah perang harus diubah menjadi Yayasan Brata Bhakti, sehingga Yayasan Semeru diubah menjadi Yayasan Brata Bhakti Polda Jatim (YBBDJ) namun sekarang diubah kembali menjadi Yayasan Brata Bhakti Daerah Jatim. (YBBDJ) dengan menghilangkan unsur kata Polisi. Pada tahun 1985, seluruh fakultas dan jurusan/program studi Ubhara Surabaya memperoleh status “Terdaftar”. dimana sebelumnya hanya memiliki izin operasional dari Kopertis Wilayah VII Jawa Timur). Universitas Bhayangkara Surabaya memiliki 4 fakultas yaitu Fakultas Hukum, Fakultas Ekonomi, Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) dan Fakultas Teknik.

Pada tahun 1991, Fakultas Hukum, Fakultas Ekonomi, Fakultas Ilmu Sosial dan Ilmu Politik, dan Fakultas Teknik memperoleh status “diakui”, dan pada tahun 1996 diperluas menjadi Fakultas Hukum, Fakultas Ekonomi. , Jurusan Manajemen dan Fakultas Manajemen. Ilmu Sosial Politik, jurusan Tata Negara memperoleh status “disamakan”. Sementara itu, dalam penyediaan sarana dan prasarana sebagai infrastruktur fisik berupa gedung, ruang kuliah dan perkantoran telah ditempatkan beberapa gedung di lahan yang luas dan strategis di pusat kota metropolitan Surabaya yang menjadikan PTS menarik bagi masyarakat luas dan tidak diragukan lagi sebagai wadah. Hingga saat ini Universitas Bhayangkara Surabaya memiliki 4 fakultas dan 9 program sarjana (S1) yang semuanya terakreditasi dan memiliki izin penyelenggaraan pendidikan dari DIKTI.

Data dan Deskripsi Hasil Penelitian

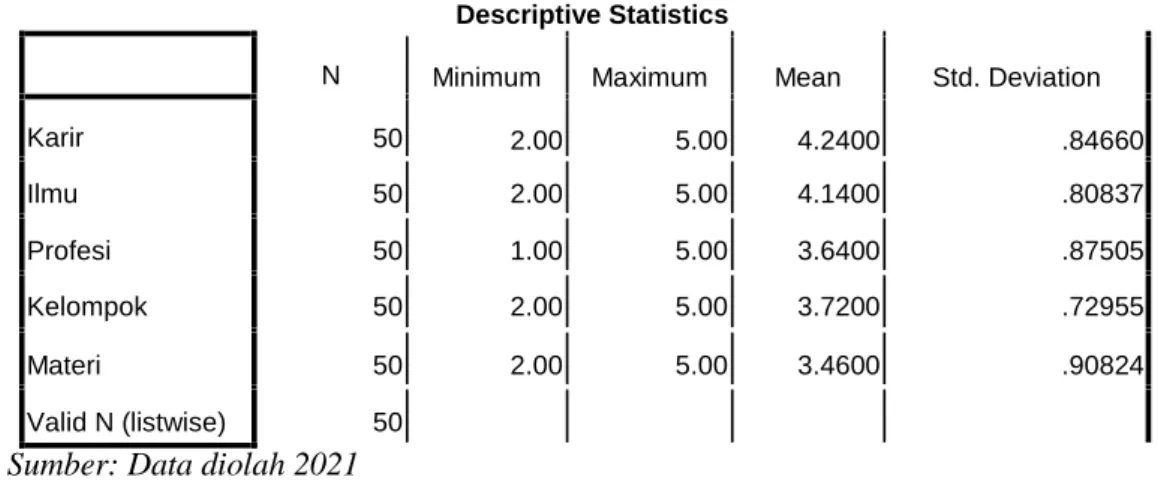

Variabel karir dengan nilai total (N) dari 50 mahasiswa konsentrasi pajak yang disurvei memiliki nilai minimal 2,00 yang berarti tidak setuju dan nilai maksimal 5,00 yang berarti sangat setuju, nilai rata-rata 4,2400 dan standar deviasi satu. dari 0,84680. Variabel lapangan dengan nilai total (N) sebanyak 50 responden memiliki nilai minimal 2,00 yang berarti tidak setuju dan nilai maksimal 5,00 yang berarti sangat setuju, nilai rata-rata 4,1400 dan standar deviasi 0,80837. Variabel pekerjaan dengan nilai total (N) sebanyak 50 responden memiliki nilai minimal 1,00 yang berarti sangat tidak setuju dan nilai maksimal 5,00 yang berarti sangat setuju, nilai rata-rata 3,6400 dan standar deviasi 0,87505.

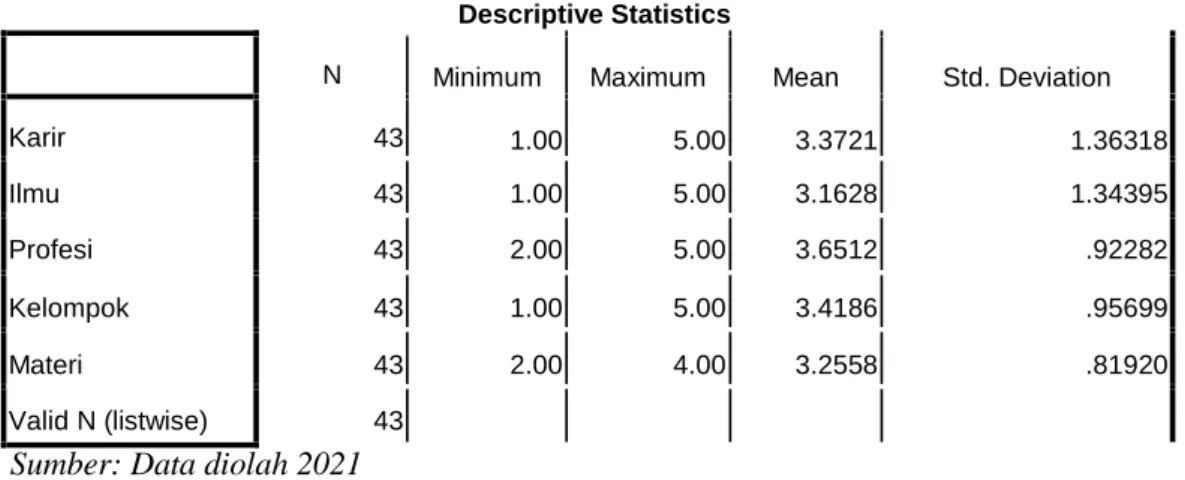

Pada variabel aktivitas kelompok dengan nilai total (N) sebanyak 50 responden memiliki nilai minimal 2,00 yang berarti tidak setuju dan nilai maksimal 5,00 yang berarti sangat setuju, nilai rata-rata 3,7200, dan standar deviasi 0,72955. Variabel karir dengan nilai total (N) dari 43 responden mahasiswa bukan pajak memiliki nilai minimal 1,00 yang berarti sangat tidak setuju dan nilai maksimal 5,00 yang berarti sangat setuju, nilai rata-rata 3 ,3721 dan standar deviasi sebesar 1.36318 . Variabel lapangan dengan nilai total (N) sebanyak 43 responden memiliki nilai minimal 1,00 yang berarti tidak setuju dan nilai maksimal 5,00 yang berarti sangat setuju, nilai rata-rata 3,1628, dan standar deviasi 1,34395.

Variabel pekerjaan dengan nilai total (N) sebanyak 43 responden memiliki nilai minimal 2,00 artinya tidak setuju dan nilai maksimal 5,00 artinya sangat setuju, nilai mean 3,6512 dan standar deviasi 0,92282. Pada variabel aktivitas kelompok dengan nilai total (N) sebanyak 43 responden memiliki nilai minimal 1,00 artinya sangat tidak setuju dan nilai maksimal 5,00 artinya sangat banyak. Variabel keberhasilan materi dengan nilai total (N) sebanyak 43 responden memiliki nilai minimal 2,00 artinya tidak setuju dan nilai maksimal 4,00 artinya setuju, nilai mean 3,2558 dan standar deviasi 0,81920.

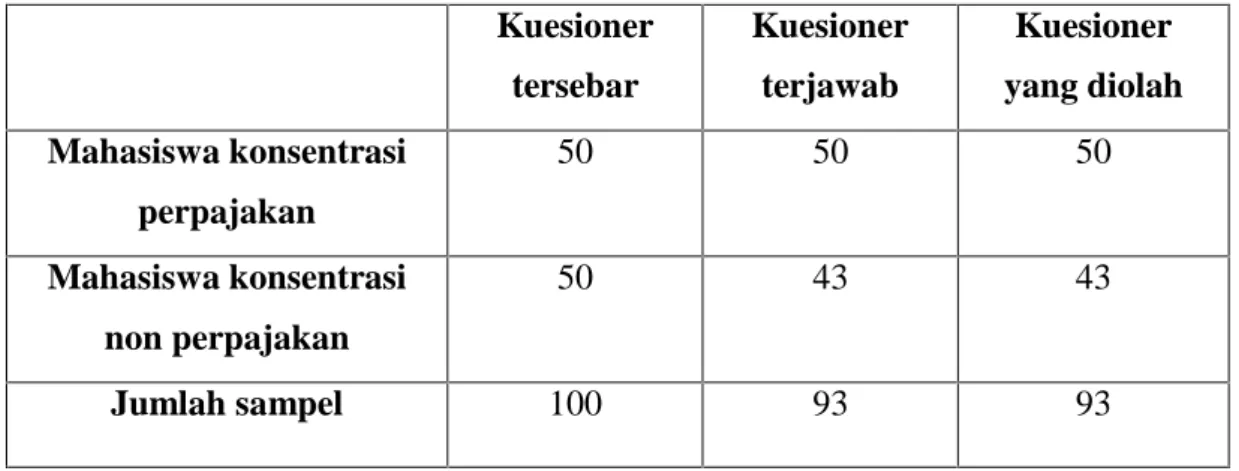

Proses pengumpulan data dilakukan dengan menyebarkan kuesioner secara online melalui Google Forms/Google Forms kepada mahasiswa Konsentrasi Fiskal dan Konsentrasi Non Pajak. Berdasarkan Tabel 4.4 di atas dapat dilihat bahwa untuk penyebaran kuesioner kepada sampel mahasiswa dengan konsentrasi beban, dibagikan 50 kuesioner dan dijawab 50 kuesioner.

Analisis Hasil Penelitian dan Pengujian Hipotesis

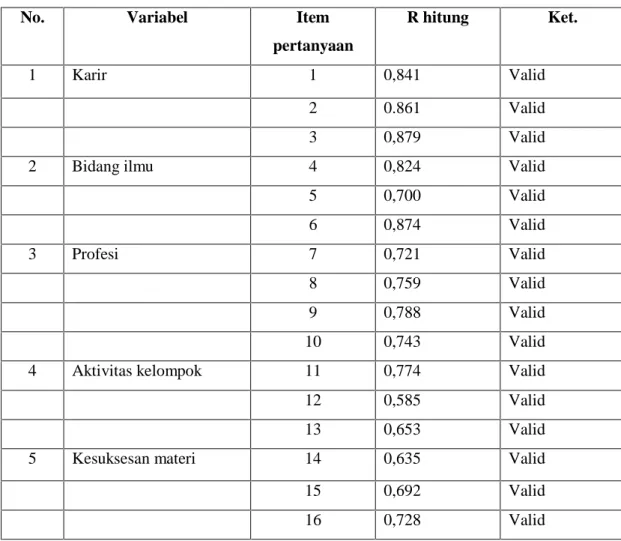

- Uji Validitas

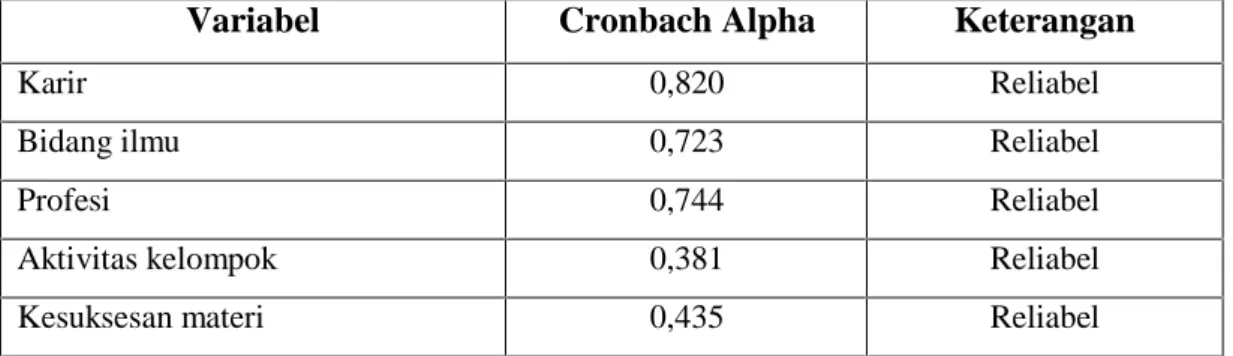

- Uji Reliabilitas

- Uji Normalitas

- Uji Hipotesis

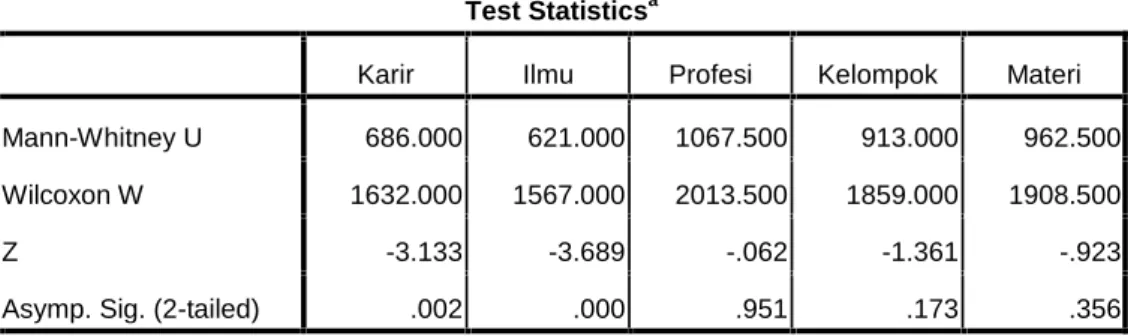

Dari hasil pengujian di atas terlihat bahwa signifikansi untuk sampel mahasiswa fokus pajak adalah karir 0,001, bidang ilmu 0,000, profesi 0,000, kegiatan kelompok 0,000, dan keberhasilan materi 0,013. H0 : Tidak terdapat perbedaan persepsi antara mahasiswa konsentrasi pajak dan mahasiswa konsentrasi non pajak terhadap profesi. Ha : Terdapat perbedaan persepsi antara mahasiswa fokus pajak dan mahasiswa non fokus pajak mengenai profesi konsultan pajak sebagai karir.

Dengan demikian dapat disimpulkan bahwa terdapat perbedaan persepsi profesi konsultan pajak sebagai profesi antara mahasiswa yang fokus pada perpajakan dan mahasiswa yang fokus pada non perpajakan. H0 : Tidak ada perbedaan antara mahasiswa jurusan perpajakan dan mahasiswa jurusan non perpajakan mengenai profesi konsultan pajak sebagai bidang studi. Ha : Terdapat perbedaan persepsi antara mahasiswa yang fokus pada perpajakan dan mahasiswa yang fokus pada profesi bukan pajak.

Dengan demikian dapat disimpulkan bahwa terdapat perbedaan persepsi antara mahasiswa yang fokus pada perpajakan dan mahasiswa yang fokus pada non perpajakan terhadap profesi penasehat pajak sebagai bidang studi. H0 : Tidak terdapat perbedaan persepsi antara mahasiswa jurusan perpajakan dan mahasiswa jurusan non perpajakan mengenai profesi penasehat pajak sebagai profesi. Ha : Terdapat perbedaan persepsi antara mahasiswa fokus perpajakan dan mahasiswa fokus non perpajakan mengenai profesi penasehat pajak sebagai sebuah profesi.

Dengan demikian dapat disimpulkan bahwa tidak ada perbedaan persepsi antara mahasiswa yang fokus pada perpajakan dan mahasiswa yang fokus pada non perpajakan mengenai profesi konsultan pajak sebagai sebuah profesi. H0 : Tidak ada perbedaan antara mahasiswa konsentrasi pajak dan mahasiswa konsentrasi non pajak dalam persepsi profesi konsultan pajak sebagai kegiatan kelompok. Ha : Terdapat perbedaan persepsi tentang profesi konsultan pajak sebagai kegiatan kelompok antara mahasiswa fokus perpajakan dan mahasiswa fokus bukan pajak.

Jadi dapat disimpulkan bahwa tidak terdapat perbedaan persepsi antara mahasiswa konsentrasi pajak dan mahasiswa konsentrasi non pajak terhadap profesi konsultan pajak sebagai kegiatan kelompok. H0 : Tidak ada perbedaan persepsi antara mahasiswa fokus pajak dan mahasiswa non fokus pajak mengenai profesi konsultan pajak sebagai kesuksesan materi. Ha : Terdapat perbedaan persepsi antara mahasiswa fokus pajak dan mahasiswa non fokus pajak mengenai profesi konsultan pajak sebagai keberhasilan materi.

Pembahasan

Sedangkan mahasiswa konsentrasi perpajakan lebih banyak mendapatkan mata kuliah perpajakan karena mengikuti mata kuliah konsentrasi perpajakan. Untuk variabel okupasi, tidak ada perbedaan antara mahasiswa konsentrasi dan mahasiswa konsentrasi bukan pajak. Peneliti berpendapat bahwa suatu profesi dari sudut pandang mahasiswa yang berkonsentrasi pada perpajakan dan mahasiswa yang berkonsentrasi pada non-pajak merupakan keterampilan yang dimiliki setiap orang.

Mengenai variabel aktivitas kelompok, tidak ada perbedaan antara siswa dengan konsentrasi pajak dan siswa dengan konsentrasi non pajak. Untuk variabel kelima, keberhasilan materi menunjukkan tidak ada perbedaan antara mahasiswa yang fokus pada perpajakan dan mahasiswa yang fokus pada non perpajakan. Hasil uji hipotesis menunjukkan bahwa indikator karir dan bidang studi memiliki nilai α yang secara signifikan lebih kecil, sehingga H0 ditolak yang berarti terdapat perbedaan persepsi antara mahasiswa yang fokus pada perpajakan dengan mahasiswa yang fokus pada pembebasan pajak. kedua indikator tersebut.

Artinya tidak ada perbedaan persepsi antara mahasiswa konsentrasi pajak dan mahasiswa konsentrasi non pajak untuk ketiga indikator tersebut. Berdasarkan nilai rangking rata-rata, pada dasarnya persepsi mahasiswa konsentrasi bukan pajak lebih rendah dibandingkan mahasiswa konsentrasi perpajakan untuk kelima indikator tersebut. Bagi peneliti selanjutnya hendaknya dapat mengembangkan penelitian ini dengan menambahkan indikator lain dan juga membedakan persepsi mahasiswa dengan kampus lain atau menambah sampel lagi.

Perbedaan persepsi mahasiswa senior dan junior tentang profesi akuntan pada program sarjana reguler, ekstensi dan diploma 3. Perbedaan persepsi mahasiswa senior dan junior tentang profesi akuntan pada program sarjana reguler Universitas Wijaya Kusuma Surabaya. Sehubungan dengan kepentingan penyusunan disertasi saya di Fakultas Ekonomi Jurusan Akuntansi Universitas Bhayangkara Surabaya dengan judul “Perbedaan Persepsi Mahasiswa Akuntansi Universitas Bhayangkara Surabaya Tentang Profesi Konsultan Pajak”.

SIMPULAN DAN SARAN

Simpulan

Hasil uji hipotesis menunjukkan bahwa indikator profesi, aktivitas kelompok dan keberhasilan materi memiliki nilai signifikan lebih besar dari α, sehingga H0 diterima.

Saran

Saya mengharapkan kesediaan anda untuk menjawab dengan jujur, tulus dan sesuai dengan apa yang anda rasakan. Beri tanda centang pada kolom yang diberikan sesuai dengan kondisi Anda saat ini dengan keterangan sebagai berikut. Demikian pertanyaan dan pernyataan kami, penulis mengucapkan terima kasih atas kesediaan anda untuk menjawab kuesioner ini.