UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

FUNGSI ANGGARAN PERUSAHAAN SEBAGAI ALAT PERENCANAAN PADA ASURANSI JIWA

BERSAMA BUMIPUTERA BINJAI

TUGAS AKHIR

Diajukan Oleh :

DWI NOVILASARI 102101101

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III Keuangan

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

2013

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : DWI NOVILASARI NIM : 102101101

JURUSAN : KEUANGAN

JUDUL : FUNGSI ANGGARAN PERUSAHAAN SEBAGAI ALAT PERENCANAAN PADA ASURANSI JIWA BERSAMA BUMIPUTERA BINJAI

Tanggal :…………. 2013 Dosen Pembimbing

NIP : 19621204 198903 2 003 (Dra. Nisrul Irawati, M.B.A)

Tanggal :…………. 2013 Ketua Program Studi Diploma III Keuangan

NIP : 19741123 200012 2 001 (Drs. Yeni Absah, SE,M.Si)

Tanggal :…………. 2013 Dekan Fakultas Ekonomi,

NIP : 19560407 198002 1 001

(Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak)

KATA PENGANTAR

Bismillahirrahmanirrahim

Maha suci Allah yang telah menganugerahkan segala karunianya. Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi minor ini hingga selesai. Rangkaian shalawat beriring untaian salam keharibaan junjungan kita Nabi Muhammad SAW, semoga kita mendapat syafa’atnya di akhir kelak. Amin.

Penyusunan skripsi minor ini dimaksudkan untuk melengkapi persyaratan yang harus dipenuhi dalam menyelesaikan pendidikan pada Fakultas Ekonomi Program Studi Diploma III Jurusan Keuangan Universitas Sumatera Utara. Oleh karena itu penulis memilih judul “Fungsi Anggaran Perusahaan Sebagai Alat Perencanaan Pada Asuransi Jiwa Bersama Bumiputera Binjai”.

Selama proses penulisan Tugas Akhir ini penulis menerima banyak bantuan baik moril maupun materil dari berbagai pihak. Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada Ibunda Julidar Hayati dan ayahanda Turiadi tercinta yang telah memberikan dukungan dan semangat yang tak terhingga kepada penulis dalam menghadapi masa-masa sulit dalam penulisan Tugas Akhir ini.

Penulis juga menyadari sepenuhnya bahwa Tugas Akhir ini dapat diselesaikan hanya dengan bimbingan dan dorongan dari berbagai pihak baik secara langsung maupun tidak langsung. Maka dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar - besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dra. Yeni Absah, SE, M.Si, selaku Ketua Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Nisrul Irawati, M.B.A. selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga dan pikirannya untuk membimbing dan menyarankan penulis sehingga penulis dapat menyelesaikan skripsi minor ini.

4. Kepala cabang Asuransi Jiwa Bersama Bumiputera 1912 cabang Binjai, Bapak Heri Purnomo yang telah banyak membantu memberikan data dan keterangan yang diperlukan dalam penyusunan skripsi minor ini.

5. Saudara - saudaraku tersayang Lia dan Rayhan yang selalu menyegarkan pikiran dan mendengar segala keluh kesah selama ini.

6. Untuk yang teristimewa Rizaldy, terima kasih atas dukungan semangat yang selalu diberikan selama proses penyusunan skripsi minor ini.

7. Sahabat-sahabatku Tika, Asri, Putri, Dwi, Vanie, Lola, Mutia, dan Nisa terima kasih untuk dukungan, doa dan semangat yang terus kalian berikan selama ini.

8. Dan semua pihak yang telah membantu dan memberikan saran kepada penulis yang tidak dapat disebutkan satu persatu. Terima kasih banyak.

Medan, November 2013

Dwi Novilasari

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... …...iv

DAFTAR TABEL... ... v

BAB I : PENDAHULUAN A. Latar Belakang ... ...1

B. Rumusan Masalah ... ...3

C. Tujuan Penelitian ... ...4

D. Manfaat Penelitian... ... 4

BAB II : PROFIL PERUSAHAAN A. Sejarah Ringkas Perusahaan ... ...6

B. Struktur Organisasi ... ...10

C. Uraian Pekerjaan ... ...11

D. Kinerja Usaha terkini ... ...13

BAB III PEMBAHASAN A. Pengertian Anggaran ... 15

B. Jenis-jenis dan Manfaat Anggaran ... 19

1. Jenis-jenis Anggaran ... 19

2. Manfaat Anggaran... ... 25

C. Proses Penyusunan Anggaran... 29 D. Anggaran Sebagai Alat Perencanaan... 33 E. Hubungan Perencanaan Dengan Anggaran ... 40

BAB IV KESIMPULAN DAN SARAN

A.Kesimpulan...43 B. Saran ...44 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1.1 Net Profit Before Tax (Actual vs Budget) 2008-2010 ... 2

Tabel 2.1 Perolehan Premi Tahun 2012-2013 ... 13

Tabel 2.2 Investasi AJB Bumiputera Tahun 2012... ... 14

Tabel 3.1 Income Statement Budget ... 31

Tabel 3.2 Income Statement Budget (Actual vs Budget) Periode Januari 2010 ... 36

Tabel 3.3 Income Statement Budget (Actual vs Budget) Periode Januari 2011 ... 38

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan yang didirikan baik itu perusahaan jasa, perusahaan dagang maupun perusahaan industri mempunyai tujuan utama yang ingin dicapai, yaitu untuk mendapatkan keuntungan ( laba ) yang sebesar-besarnya pada setiap periodenya.

Dalam usahanya untuk memperoleh laba yang maksimal diperlukan perencanaan yang baik. Anggaran merupakan rencana yang mencakup seluruh kegiatan perusahaan yang dinyatakan dalam satuan uang dan berlaku untuk periode yang akan datang. Laba yang menjadi tujuan perusahaan tersebut tertuang dalam anggaran. Oleh karenanya anggaran yang berfungsi sebagai alat perencanaan khususnya terhadap laba, haruslah disusun secara teliti, penuh pertimbangan serta disesuaikan dengan kondisi dan perkembangan pada saat ini.

Bila perusahaan berkembang menjadi besar, maka perencanaan kegiatan yang dilakukan harus seimbang dengan besarnya perusahaan tersebut.

Menurut Winardi (2000: 230), “Perencanaan merupakan proses pemanfaatan fakta-fakta yang berhubungan dan asumsi-asumsi masa yang akan datang guna merumuskan langkah-langkah yang perlu diikuti dalam rangka upaya pencapaian tujuan yang spesifik.”

Menurut Ahyari (1994: 8), “Anggaran perusahaan merupakan suatu perencanaan yang disusun secara formal di dalam perusahaan tersebut, yang mencakup seluruh kegiatan tanpa ada pengecualian.”

Menurut AJB Bumiputera, perlunya suatu anggaran oleh manajemen adalah untuk dapat menjabarkan perencanaan, pengawasan, koordinasi dan sebagai pedoman kerja secara sistematis, selain itu juga untuk mengetahui penyimpangan-penyimpangan yang terjadi dan yang terpenting untuk meningkatkan tanggung jawab dari masing-masing karyawan atas pekerjaan yang menjadi kewajibannya.

Berikut adalah Tabel Net Profit Before Tax Asuransi Jiwa Bersama Bumiputera 1912 Cabang Binjai Periode tahun 2008 sampai dengan tahun 2010 :

Tabel 1.1 Net Profit Before Tax (Budgeted vs Actual)

Asuransi Jiwa Bersama Bumiputera 1912 Cabang Binjai Periode tahun 2008 – 2010

Keterangan 2008 2009 2010 Rata-rata

Budget Rp.960.147.623 Rp.978.543.000 Rp.621.013.000 Rp.853.234.541 Actual Rp.510.987.000 Rp. 548.097.000 Rp.417.944.340 Rp.492.342.780

Ratio Pencapaian 53,21% 56,01% 67,30% 58,84%

Sumber : Asuransi Jiwa Bersama Bumiputera Binjai

Berdasarkan Tabel 1.1 terlihat bahwa dari periode tahun 2008 sampai dengan tahun 2010 pencapaian Net Profit Before Tax (Actual vs Budget) pada Asuransi Jiwa Bersama Bumiputera 1912 Cabang Binjai mengalami peningkatan dari tahun ke tahun. Perolehan rata-rata ratio pencapaian dari periode tahun 2008 sampai tahun 2010 adalah sebesar 58,84%. Walaupun demikian Actual Net Profit Before Tax pada tahun 2008 sampai tahun 2010 belum mencapai Budgeted Net Profit Before Tax.

Berdasarkan uraian diatas terlihat jelas bahwa perencanaan mempunyai peranan yang sangat penting dalam mendukung perusahaan mencapai tujuannya.

Oleh karena itu penulis terdorong untuk mengetahui fungsi anggaran tersebut sebagai alat perencanaan, khususnya terhadap laba. Maka melalui tugas akhir ini penulis ingin membahas mengenai anggaran yang berfokus pada fungsinya sebagai alat perencanaan. Adapun judul dari tugas akhir ini adalah “Fungsi Anggaran Sebagai Alat Perencanaan Pada Asuransi Jiwa Bersama Bumiputera Binjai“.

B. Perumusan Masalah

Masalah pokok yang akan dibahas dalam tugas akhir ini yaitu apakah anggaran perusahaan yang digunakan sebagai alat perencanaan oleh Asuransi Jiwa Bersama Bumiputera Binjai sudah terealisasi dengan baik sehingga dapat mencapai tujuan yang telah ditetapkan.

C. Tujuan Penelitian Tujuan Penelitian

a. Untuk mengetahui perbandingan bagaimana penerapan perusahaan dalam melakukan perencanaan anggaran dengan teori-teori yang diterima penulis selama di perkuliahan.

b. Untuk mengetahui sejauh mana anggaran yang dibuat Asuransi Jiwa Bersama Bumiputera Binjai berfungsi sebagai alat perencanaan laba perusahaan.

c. Untuk mengetahui apakah anggaran yang dibuat oleh Asuransi Jiwa Bersama Bumiputera Binjai sesuai dengan realisasinya.

D. Manfaat Penelitian Manfaat Penelitian

a. Bagi Perusahaan Asuransi Bumiputera Binjai

Dapat digunakan sebagai bahan masukan dan pertimbangan bagi perusahaan agar dalam melaksanakan aktivitas-aktivitasnya dapat lebih efisien dan efektif serta lebih bijaksana dalam pengambilan keputusan demi kelancaran perusahaan dalam mencapai tujuannya.

b. Bagi Penulis

Menambah pengetahuan dan wawasan pemikiran penulis tentang anggaran yang berfungsi sebagai alat perencanaan.

c. Bagi Pembaca

Sebagai bahan masukan dan pertimbangan bagi peneliti ( rekan-rekan mahasiswa ) yang akan membahas masalah dengan topik yang sama.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas Perusahaan

Bumiputera berdiri atas prakarsa seorang guru sederhana bernama M. Ng.

Dwidjosewojo, Sekretaris Persatuan Guru-guru Hindia Belanda (PGHB) sekaligus Sekretaris I Pengurus Besar Budi Utomo. Dwidjosewojo menggagas pendirian perusahaan asuransi karena didorong oleh keprihatinan mendalam terhadap nasib para guru bumiputera (pribumi). Ia mencetuskan gagasannya pertama kali di Kongres Budi Utomo, tahun 1910. Dan kemudian terealisasi menjadi badan usaha, sebagai salah satu keputusan Kongres pertama PGHB di Magelang, 12 Februari 1912.

Sebagai pengurus, selain M. Ng. Dwidjosewojo yang bertindak sebagai Presiden Komisaris, juga ditunjuk M.K.H. Soebroto sebagai Direktur, dan M.

Adimidjojo sebagai Bendahara. Ketiga orang iniah yang kemudian dikenal sebagai "tiga serangkai" pendiri Bumiputera, sekaligus peletak batu pertama industri asuransi nasional Indonesia.

Tidak seperti perusahaan berbentuk Perseroan Terbatas (PT) yang kepemilikannya hanya oleh pemodal tertentu. Sejak awal pendiriannya Bumiputera sudah menganut sistem kepemilikan dan kepenguasaan yang unik, yakni bentuk badan usaha "mutual" atau "usaha bersama". Semua pemegang polis adalah pemilik perusahaan yang mempercayakan wakil-wakil mereka di Badan Perwakilan Anggota (BPA) untuk mengawasi jalannya perusahaan. Asas

mutualisme ini, yang kemudian dipadukan dengan idealisme dan profesionalisme pengelolanya, merupakan kekuatan utama Bumiputera hingga hari ini.

Perjalanan Bumiputera yang semula bernama Onderlinge Levensverzekering Maatschappij Persatuan Goeroe-goeroe Hindia Belanda (O.L.

Mij. PGHB) kini sudah mencapai satu abad. Sepanjang itu, tentu saja tidak lepas dari pasang surut. Sejarah Bumiputera sekaligus mencatat perjalanan Bangsa Indonesia. Termasuk misalnya, peristiwa sanering mata uang rupiah di tahun 1965 yang memangkas asset perusahaan ini, dan bencana paling hangat multikrisis di penghujung millenium kedua. Di luar itu, Bumiputera juga menyaksikan tumbuh, berkembang, dan tumbangnya perusahaan sejenis yang tidak sanggup menghadapi ujian zaman, mungkin karena persaingan atau badai krisis. Semua ini menjadi cermin berharga dari lingkungan yang menjadi bagian dari proses pembelajaran untuk upaya mempertahankan keberlangsungan.

Dan sekarang, memasuki millenium ketiga, Bumiputera yang mengkaryakan sekitar 18.000 pekerja, melindungi lebih dari 9,7 juta jiwa rakyat Indonesia, dan dengan jaringan kantor sebanyak 576 di seluruh pelosok Indonesia tengah berada di tengah capaian baru industri asuransi Indonesia. Sejumlah perusahaan asing menyerbu dan masuk menggarap pasar domestik. Mereka menjadi rekan sepermainan yang ikut meramaikan dan bersama-sama membesarkan industri yang dirintis oleh pendiri Bumiputera 101 tahun yang lalu.

Bagi Bumiputera, iklim kompetisi ini meniupkan semangat baru, karena makin menegaskan perlunya komitmen, kerja keras, dan profesionalisme. Namun

berbekal pengalaman panjang melayani rakyat Indonesia berasuransi sudah seabad, menjadikan Bumiputera bertekad untuk tetap menjadi tuan rumah di negeri sendiri, menjadi asuransi Bangsa Indonesia sebagaimana visi awal pendirinya. Bumiputera ingin senantiasa berada di benak dan di hati rakyat Indonesia.

Sebagai perusahaan perjuangan Bumiputera memiliki falsafah sebagai berikut:

1. Idealisme

Senantiasa memelihara nilai-nilai kejuangan dalam mengangkat kemartabatan anak bangsa sesuai sejarah pendirian Bumiputera sebagai perusahaan perjuangan.

2. Kebersamaan

Mengedepankan sistem kebersamaan dalam pengelolaan perusahaan dengan memberdayakan potensi komunitas Bumiputera dari, oleh dan untuk komunitas Bumiputera sebagai manifestasi perusahaan rakyat.

3. Profesionalisme

Memiliki komitmen dalam pengelolaan perusahaan dengan mengedepankan tata kelola perusahaan yang baik (good corporate governance) dan senantiasa berusaha menyesuaikan diri terhadap tuntutan perubahan lingkungan.

Adapun yang menjadi visi dan misi dari Asuransi Jiwa Bersama Bumiputera 1912 ini adalah sebagai berikut:

VISI

Asuransi Jiwa Bersama Bumiputera 1912 menjadi perusahaan asuransi jiwa nasional yang kuat, modern dan menguntungkan didukung oleh Sumber Daya Manusia (SDM) profesional yang menjunjung tinggi nilai-nilai idealisme serta mutualisme.

MISI

Menjadikan Bumiputera senantiasa berada di benak dan di hati masyarakat Indonesia dengan:

1. Menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas sebagai wujud partisipasi dalam pembangunan nasional melalui peningkatan kesejahteraan masyarakat Indonesia.

2. Menyelenggarakan berbagai pendidikan dan pelatihan untuk menjamin pertumbuhan kompetensi karyawan, peningkatan produktivitas dan peningkatan kesejahteraan, dalam kerangka peningkatan kualitas pelayanan perusahaan kepada pemegang polis.

3. Mendorong terciptanya iklim kerja yang motivatif dan inovatif untuk mendorong proses bisnis internal perusahaan yang efektif dan efisien.

B. Struktur Organisasi

Struktur organisasi perusahaan dapat diartikan sebagai susunan dan hubungan antar komponen dalam suatu perusahaan. Struktur organisasi yang jelas dapat memberikan gambaran tentang tugas dan tanggung jawab antar bagian yang satu dengan bagian yang lain, sehingga memungkinkan orang-orang yang terlibat di dalam perusahaan tersebut bekerja sama untuk mencapai tujuan yang telah ditetapkan.

Suatu struktur organisasi juga merinci pembagian kerja dan menunjukkan berbagai tingkatan aktifitas yang berkaitan satu sama lain. Ini menunjukkan hirarki organisasi serta struktur wewenang dan memperlihatkan hubungan pelaporannya. Sruktur organisasi akan terus berkembang sesuai dengan perkembangan kegiatan serta tujuan perusahaan. Salah satu unsur struktur organisasi yang baik adalah adanya pola interaksi dari hubungan kerja sama antar individu pada tiap bagian dari suatu perusahaan yaitu mengenai hubungan pembagian dan fungsi dari pekerjaan dilakukan serta wewenang yang seimbang baik vertikal maupun horizontal.

Struktur organisasi Asuransi Jiwa Bersama Bumiputera Binjai adalah struktur garis dan staf atau disebut juga organisasi garis dan staf yang merupakan kombinasi dari organisasi garis dan organisasi fungsional. Pelimpahan wewenang berlangsung secara vertikal dari kepala cabang, kepada kepala unit dan supervisor.

Kepala cabang adalah yang sepenuhnya berhak untuk menetapkan kebijakan dan juga mengambil keputusan guna mencapai tujuan perusahaan. Bagan struktur

organisasi Asuransi Jiwa Bersama Bumiputera baik pusat maupun cabang dapat dilihat pada lampiran.

C. Uraian Pekerjaan

Adapun tugas dan tanggung jawab dari masing-masing bagian yang ada di Asuransi Jiwa Bersama Bumiputera Binjai, yaitu sebagai berikut:

1. Kepala Cabang Asuransi Standar

Adapun tugas dan tanggung jawab dari kepala cabang , yaitu sebagai berikut:

1) Menyusun program kerja kantor cabang untuk jangka pendek

2) Melaksanakan pemenuhan kebutuhan dan pengembangan keagenan utama

3) Melaksanakan trilogy operasional asuransi jiwa 4) Mengolah sarana kantor dan sarana operasional 2. Kepala Unit Administrasi dan Keuangan (KUAK)

Adapun tugas dan tanggung jawab dari KUAK, yaitu sebagai berikut:

a. Menyusun rencana kerja, anggaran penerimaan dan pengeluaran kantor cabang

b. Melaksanakan dan mengawasi kegiatan administrasi dan keuangan kantor cabang

c. Membina dan mengembangkan SDM kantor cabang d. Mengamankan asset kantor cabang

e. Melakukan kegiatan pelayanan kepada pemegang polis dan agen

f. Menyajikan data dan informasi bisnis secara berkala kepada kepala cabang

g. Melaksanakan kegiatan pelaporan secara berkala ke kepala cabang 3. Dinas Dalam

Adapun tugas dan tanggung jawab dinas dalam, yaitu sebagai berikut:

a. Sebagai pembantu administrasi dinas luar

b. Melaksanakan penerimaan uang masuk dan uang keluar 4. Kasir

Adapun tugas dan tanggung jawab kasir, yaitu sebagai berikut:

a. Bertindak sebagai pemegang kas

b. Menerima dan mengeluarkan uang setelah adanya persetujuan dari pejabat yang berwenang

c. Membuat dan mempertanggungjawabkan rincian sisa kas harian

d. Ikut mengatur likuiditas kas terutama kewajiban kepada pemegang polis

e. Menyelenggarakan catatan yang meliputi lembaran buku kas f. Menyelenggarakan administrasi inventaris

g. Menyelenggarakan administrasi barang cetak

h. Menyelenggarakan administrasi produksi, antara lain meliputi:

1) Pemeriksaan surat permintaan serta kelengkapannya 2) Pengiriman berkas-berkas surat permintaan baru

3) Penerimaan dan pendistribuasian polis-polis yang telah jadi untuk diserahkan kepada pemegang polis melalui supervisor

5. Supervisor Standar

Adapun tugas dan tanggung jawab supervisor standar, yaitu sebagai berikut:

a. Memberikan pengarahan kepada agen mengenai lokasi yang akan didatangi untuk menarik nasabah

b. Mengkoordinir agen standar

c. Membantu kepala cabang dalam perekrutan agen d. Memberikan laporan kegiatan kepada kepala cabang 6. Agen Standar

Adapun tugas dan tanggung jawab agen standar, yaitu sebagai berikut:

a. Menutup produksi baru b. Menagih premi para nasabah

c. Merawat polis yang ada dengan cara melakukan penagihan tepat waktu dan berupaya melakukan polis-polis “ lapse ”

D. Kinerja Usaha Terkini

Berikut ini adalah Tabel Perolehan Premi tahun 2012 dan 2013 : Tabel 2.1 Perolehan Premi tahun 2012 - 2013 Keterangan Tahun 2013 Tahun 2012

Premi 5,27 Tr 4,2 Tr

Sumber : Asuransi Jiwa Bersama Bumiputera Binjai

Target tahun 2013 naik Rp 1.07 triliun atau sekitar 25,5% dari perolehan premi tahun 2012.

Berikut adalah Tabel Investasi Asuransi Jiwa Bersama Bumiputera Binjai Tahun 2012:

Tabel 2.2 Investasi AJB Bumiputera Tahun 2012

Sumber: Asuransi Jiwa Bersama Bumiputera Binjai

Asuransi Jiwa Bersama Bumiputera 1912 yang merupakan pelopor dari usaha asuransi di Indonesia ini dan yang merupakan satu-satunya perusahaan di Indonesia yang berbentuk Usaha Bersama atau Mutual (bukan Perseroan Terbatas) ini kembali meraih Top Brand untuk kategori asuransi jiwa.

Penghargaan ini merupakan penghargaan yang ketiga bagi Asuransi jiwa Bersama Bumiputera 1912. Ini merupakan suatu kebanggaan bagi Bumiputera sekaligus menjadi kado teristimewa karena penghargaan tersebut diberikan dua hari menjelang ulang tahunnya yang ke-97 tahun pada 12 Februari 2009. Penghargaan Top Brand 2009 untuk kategori asuransi jiwa ini merupakan merupakan penghargaan yang ketiga kalinya diperoleh oleh Asuransi Jiwa Bersama Bumiputera 1912. Dengan adanya penghargaan ini maka keberadaanya sebagai pelopor asuransi jiwa di Indonesia tidak diragukan lagi.

Keterangan Tahun 2012

Total Investasi 7 Tr

Property

Tanah dan bangunan 20,70%

Deposito 20,30%

Reksadana 21,20%

Obligasi 17,40%

Lain-lain 21,40%

BAB III PEMBAHASAN

A. Pengertian Anggaran

Sebelum kita membahas fungsi anggaran sebagai perencanaan dalam perusahaan, sebaiknya terlebih dahulu kita mengetahui apakah yang dimaksud dengan anggaran dalam perusahaan.

Anggaran perusahaan atau yang lebih sering disebut sebagai budget mempunyai defenisi yang beraneka ragam. Adapun beberapa pendapat tentang pengertian anggaran perusahaan menurut beberapa ahli adalah sebagai berikut :

Menurut Welsch (1998: 4), Budget adalah suatu rencana sistematis dan formal untuk mencapai perencanaan, pengkoordinasian dan pengendalian tanggung jawab manajemen yang menyangkut pengembangan dan penerapan antara lain :

a. Tujuan luas perusahaan untuk jangka panjang

b. Suatu rencana laba jangka panjang yang dikembangkan dalam batas-batas luas

c. Perincian sasaran perusahaan

d. Suatu rencana laba jangka pendek yang diperinci menurut tanggung jawab yang bersangkutan

e. Suatu sistem laporan pelaksanaan berkala yang diperinci menurut tanggung jawab yang dibebankan

f. Prosedur-prosedur tidak lanjut

Menurut Adisaputro (2003: 6), ”Anggaran adalah suatu pendekatan yang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di dalam perencanaan, koordinasi, dan pengawasan.”

Apabila diamati dengan teliti dan seksama, masing-masing defenisi tersebut mempunyai pengertian yang sama dan mungkin hampir samaa.

Menurut Nafarin (2004:12), “Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.”

Ada beberapa hal yang perlu dijabarkan dari pengertian anggaran, yaitu : 1. Bahwa anggaran tersebut harus bersifatformal, artinya anggaran tersebut

disusun dengan sengaja dan sungguh-sungguh dalam bentuk tertulis sehingga diketahui oleh semua pihak yang terlibat dalam operasi perusahaan.

2. Rencana kerja sistematis, artinya dibuat secara berurutan dan berdasarkan logika hitungan, dengan kata lain dapat dilaksanakan dan dapat dicapai.

3. Menganalisa tentang apa yang terjadi secara cermat, untuk itu pimpinan diharapkan pada tanggung jawab untuk mengambil keputusan berdasarkan asumsi tertentu mengenai kejadian pada masa yang akan datang berdasarkan periode yang lalu.

Dari definisi diatas, ada empat unsur yang sangat penting dalam suatu anggatan, yaitu :

1. Rencana, merupakan tindakan mempersiapkan kegiatan atau aktivitas yang akan dilakukan untuk masa yang akan datang. Alasan yang mendorong suatu perusahaan untuk menyusun rencana adalah :

a. Waktu yang akan datang penuh dengan ketidakpastian

b. Waktu yang akan datang penuh dengan berbagai alternatif pilihan c. Sebagai alat pedoman kerja di waktu yang akan datang

d. Sebagai alat pengkoordinasian kegiatan-kegiatan dari seluruh bagian- bagian yang ada dalam perusahaan

2. Meliputi seluruh kegiatan perusahaan

Seluruh kegiatan yang dilakukan oleh suatu perusahaan akan tercakup di dalam anggaran perusahaan yang disusun oleh perusahaan yang bersangkutan.

Apabila ada sebagian kegiatan perusahaan yang tidak direncanakan (tidak tercakup dalam anggaran) berarti ada sebagian dari kegiatan perusahaan yang tidak mempunyai pedoman dan arah, sehingga tidak bisa diharapkan partisipasinya di dalam saling bahu membahu serta saling menunjang secara terkoordinasi dengan kegiatan-kegiatan yang lain. Disamping itu, kegiatan yang tidak direncanakan tersebut tidak dapat dinilai realisasi kerjanya nanti, karena tidak mempunyai suatu tolak ukur.

3. Dalam jangka waktu tertentu

Anggaran perusahaan disusun untuk dipergunakan dalam jangka waktu tertentu. Dalam kaitannya dengan masalah jangka waktu, dikenal dua macam anggaran :

a. Anggaran strategis (strategic budget)

b. Anggaran taktis (tactical budget) 4. Dinyatakan dalam unit moneter

Kegiatan yang dilakukan dalam perusahaan adalah sangat beraneka ragam, oleh karena itu kegiatan yang beraneka ragam tersebut harus disusun dalam satu bentuk perencanaan, maka perlu digunakan suatu unit yang sama agar dapat memudahkan dalam penyusunannya, serta dapat dilakukan perbandingan. Satuan yang dapat digunakan sebagai pengukur kegiatan yang beraneka ragam tersebut adalah satuan moneter. Adapun unit moneter yang berlaku di Indonesia adalah rupiah.

Berdasarkan kutipan sebelumnya, dapat dirumuskan bahwa anggaran adalah rencana kerja yang sistematis tertulis mengenai kegiatan perusahaan yang disusun melalui analisa yang cermat berdasarkan data periode yang lalu yang dinilai dengan uang dan dijabarkan dalam bentuk angka-angka yang merupakan pencerminan tujuan perusahaan, yang disusun dalam jangka waktu tertentu.

Menurut Widjaya (1995: 11), secara umum suatu bisnis akan memanfaatkan empat macam anggaran, yaitu:

a. Anggaran fisik (Physical budget) b. Anggaran biaya (Cost budget)

c. Anggaran pendapatan (Profit budget) d. Anggaran kas (Cash budget)

Anggaran fisik meliputi anggaran untuk unit-unit penjualan, unit produksi, unit pembelian. Anggaran-anggaran dan pos-pos tersebut dipakai untuk menyusun anggaran biaya yang disiapkan semua yang tergolong biaya pokok perusahaan.

Kemudian anggaran biaya bersama-sama dengan anggaran unit penjualan akan menjadi dasar untuk membuat anggaran pendapatan. Anggaran kas disusun untuk mengetahui seberapa besar perubahan yang terjadi, baik dari segi penerimaan kas maupun dari segi pengeluaran kas.

Anggaran disusun dan kemudian akan dipergunakan oleh manajemen perusahaan yang bersangkutan sebagai alat bantu dalam pengambilan keputusan.

Anggaran yang tidak dipergunakan secara benar di dalam perusahaan tidak akan banyak berfungsi sebagai alat bantu manajemen perusahaan. Dengan demikian, maka manajemen perusahaan harus dapat mempergunakan anggaran yang disusun tersebut dengan sebaik-baiknya. Pemanfaatan anggaran perusahaan semaksimal mungkin akan membawa dampak positif bagi perusahaan yang bersangkutan.

B. Jenis-Jenis dan Manfaat Anggaran 1. Jenis-Jenis Anggaran

Dasar pemisahan anggaran yang berbeda akan dapat menghasilkan jenis anggaran yang berbeda pula, tergantung kepada kebutuhan perusahaan terhadap anggaran apa yang akan dipakai.

Perbedaan jenis anggaran pada setiap perusahaan juga disebabkan karena adanya perbedaan jenis bidang usaha yang dijalani oleh perusahaan tersebut.

Seperti telah kita ketahui perusahaan terdiri dari lima jenis, yaitu :

a. Perusahaan industri (manufaktur) adalah perusahaan yang mengolah suatu benda menjadi produk tertentu (berproduksi).

b. Perusahaan dagang adalah perusahaan yang membeli barang untuk dijual tanpa mengubah bentuk barang yang telah dibeli tersebut.

c. Perusahaan jasa adalah perusahaan yang menerima uang jasa dari kegiatannya menyediakan aktiva (harta), tenaga untuk pelayanan kepada klien (pelanggan)

d. Perusahaan agraris adalah perusahaan yang melakukan kegiatan dibidang pertanian, perkebunan, peternakan, perikanan, yang hasilnya untuk dijual.

e. Perusahaan ekstraktif adalah perusahaan yang mengambil (mengeksploitasi) kekayaan alam yang tersedia dengan maksud untuk dijual tanpa harus mengubah bentuk barang yang diambil tersebut.

Pada dunia perusahaan industri ada anggaran bahan baku, anggaran overhead ataupun tenaga kerja langsung, dimana jenis anggaran ini tidak dimiliki oleh perusahaan dagang.

Anggaran dapat dikelompokkan dari berbagai macam sudut pandangan, yaitu :

1. Menurut dasar penyusunan, anggaran terdiri dari : a. Anggaran Fleksibel (Fleksibel Budget)

Anggaran yang disusun berdasarkan interval kapasitas (aktivitas) tertentu.

Pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas (kegiatan) yang berbeda.

b. Anggaran Tetap (Statis Budget)

Anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Menurut cara penyusunannya, anggaran terdiri dari : a. Anggaran Periodik (Periodical Budget)

Anggaran yang disusun untuk satu periode tertentu, pada umumnya periodenya satu tahun yang disusun setiap akhir periode anggaran.

b. Anggaran Kontinu (Continue Budget)

Anggaran yang dibuat untuk mengadakan perbaikan anggaran yang pernah dibuat, misalnya setiap bulan diadakan perbaikan, sehingga anggaran yang dibuat dalam setahun mengalami perubahan.

3. Menurut jangka waktunya, anggaran terdiri dari :

a. Anggaran Jangka Pendek / Anggaran Taktis (Tactical Budget)

Anggaran yang berlaku untuk jangka pendek yang dibuat untuk satu periode akuntansi atau kurang. Dibuat dengan jangka waktu paling lama sampai satu tahun. Misalnya anggaran untuk keperluan modal kerja.

b. Anggaran Jangka Panjang / Anggaran Strategis (Strategical Budget)

Anggaran untuk jangka panjang yang dibuat dengan jangka waktu lebih dari satu tahun. Berisikan hal-hal yang bersifat umum seperti misalnya kebijakan perusahaan dalam jangka panjang untuk keperluan investasi, gambaran perkembangan perusahaan dalam jangka panjang, dan lain sebagainya.

4. Menurut bidangnya (dasar isinya), anggaran terdiri dari : a. Anggaran Operasional (Operational Budget)

Anggaran untuk menyusun laporan laba rugi, yang berisi taksiran-taksiran tentang keuangan perusahaan dalam jangka waktu atau periode tertentu

yang akan datang. Anggaran ini terdiri dari anggaran penjualan, anggaran biaya pabrik, anggaran beban usaha, dan anggaran laporan laba rugi.

b. Anggaran Keuangan (Financial Budget)

Anggaran untuk menyusun anggaran neraca, yang berisi taksiran-taksiran tentang keadaan atau posisi financial perusahaan pada suatu saat tertentu yang akan datang. Anggaran keuangan terdiri dari anggaran kas, anggaran piutang, anggaran persediaan, anggaran utang, dan anggaran neraca.

5. Menurut kemampuan menyusun, anggaran terdiri dari : a. Anggaran Komprehensif (Komprehensif Budget)

Anggaran yang merupakan rangkaian dari berbagai macam anggaran yang disusun secara lengkap.

b. Anggaran Parsial (Parcial Budget)

Anggaran yang disusun tidak secara lengkap, karena hanya menyusun bagian anggaran tertentu saja.

6. Menurut fungsinya, anggaran terdiri dari : a. Anggaran Apropriasi (Apropriation Budget)

Anggaran yang dibentuk untuk tujuan tertentu dan tidak boleh digunakan untuk tujuan yang lain.

b. Anggaran Kinerja (Performance Budget)

Anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi perusahaan, misalnya untuk menilai apakah biaya atau beban yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas.

Pada perusahaan Asuransi Jiwa Bersama Bumiputera Binjai yang bergerak dibidang jasa ini, perusahaan membuat anggaran laba rugi (income statement budget) dan juga membuat anggaran pendapatan dan biaya. Asuransi Jiwa Bersama Bumiputera Binjai membuat anggaran tersebut karena bidang usahanya pada jasa, sedangkan anggaran produksi ataupun overhead digunakan oleh perusahaan industri.

Dalam anggaran laba rugi tersebut sudah hampir mencakup seluruh kegiatan usaha. Bagian-bagian pokok dari penyusunan perhitungan laba rugi yang dianggarkan dalam perusahaan adalah sebagai tersebut :

a. Direct Income Budget (Anggaran Pendapatan Langsung)

Anggaran pendapatan langsung ini adalah anggaran yang memproyeksikan pendapatan langsung perusahaan sehubungan dengan pemberian jasa operasi normal perusahaan.

b. Direct Cost Budget (Anggaran Biaya Langsung)

Anggaran biaya langsung ini merupakan anggaran yang memproyeksikan biaya, dimana biaya tersebut berhubungan langsung dengan pendapatan operasi normal perusahaan.

c. General and Administration Expenses Budget (Anggaran Biaya Umum dan Administrasi)

Anggaran biaya umum dan administrasi merupakan anggaran yang memproyeksikan biaya rutinitas perusahaan atau biaya-biaya yang sering terjadi pada Asuransi Jiwa Bersama Bumiputera Binjai, tetapi naik turunnya tidak dipengaruhi volume kegiatan.

d. Other Expenses/Income Budget (Anggaran Biaya/Pendapatan Lainnya) Anggaran biaya/pendapatan lainnya ini adalan anggaran yang memproyeksikan biaya/pendapatan yang tidak termasuk dalam operasi normal perusahaan dan disebut juga biaya atau pendapatan di luar usaha perusahaan.

e. Recapitulation Budget/forecast for Customers (Anggaran Rekapitulasi Pendapatan dan Biaya per Pelanggan)

Anggaran rekapitulasi pendapatan dan biaya per pelanggan memperlihatkan berapa tingkat kegiatan operasi yang dianggarkan pada setiap pelanggan yang menggunakan jasa operasi perusahaan, dan berapa pendapatan langsung yang diterima oleh perusahaan dan berapa biaya yang dikorbankan perusahaan dalam hubungannya dalam jasa operasi perusahaan tersebut.

Di dalam perusahaan anggaran laba rugi sebagai pedoman kegiatan perusahaan karena anggaran ini sebagai anggaran induk (Master Budget). Tetapi sebelum membuat anggaran induk ini, terlebih dahulu dibuat anggaran rekapitulasi pendapatan dan biaya per pelanggan.

Asuransi Jiwa Bersama Bumiputera 1912 cabang Binjai menetapkan anggaran perusahaan dilaksanakan untuk jangka waktu satu tahun buku yang dibagi menjadi satu bulanan berjalan. Tahun buku ini dimulai dari 1 Januari dan berakhir 31 Desember pada tahun yang sama.

2. Manfaat Anggaran

Anggaran sebagai alat manajemen untuk keperluan perencanaan mengalami perkembangan dari waktu ke waktu. Perkembangan ini diukur dari segi manfaat yang ingin diperoleh perusahaan dari penggunaan sistem anggaran tersebut di dalam pelaksanaannya.

Bahkan di dalam perkembangannya, ternyata anggaran tidak hanya menguntungkan untuk dipergunakan dalam perusahaan dengan skala besar, melainkan juga perusahaan menengah dan kecil. Dalam hal ini bentuk anggaran disesuaikan dengan besarnya perusahaan yang mempergunakannya.

Oleh karena itu, dengan adanya anggaran yang telah disusun dan direncanakan dengan baik, suatu perusahaan dapat mengambil manfaat, antara lain sebagai berikut :

a) Segala kegiatan dapat terarah pada pencapaian tujuan bersama

b) Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai c) Dapat memotivasi pegawai

d) Menimbulkan rasa tanggung jawab pada pegawai

e) Menghindari pemborosan dan pembayaran yang tidak perlu

f) Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefesien mungkin

g) Alat pendidikan bagi para manajer

Dengan adanya suatu anggaran yang dapat dibuat dan terencana dengan baik maka suatu perencanaan dapat mengambil manfaat dari anggaran tersebut, antara lain :

a. Memaksa manajemen untuk mempelajari terlebih dahulu secara mendalam semua alternatif yang tersedia dengan jalan memproyeksikan sebelum diambil suatu keputusan yang akan diterangkan dalam anggaran sehingga keputusan yang diambil nantinya adalah keputusan yang terbaik diantara alternatif yang ada

b. Dalam menyusun anggaran diikutsertakan pendapat dan pertimbangan semua manajer, jadi anggaran yang disusun bukanlah semata-mata hasil pemikiran satu orang atau satu kelompok tertentu saja. Hal ini juga menumbuhkan “sense of participations” semua manajer

c. Anggaran disusun berdasarkan patokan untuk prestasi (Standard of Performance) dan dengan patokan yang dapat dinilai efisiensi dari pelaksan anggaran

d. Bagan anggaran seluruh dana dan usaha dapat diarahkan pada tujuan yang paling menguntungkan

Salah satu fungsi anggaran sebagai yaitu sebagai alat pengawasan, digunakan perusahaan sebagai pengevaluasi kerja. Berdasarkan anggaran tersebut perusahaan dapat membandingkan antara prestasi dengan yang dianggarkan, apakah ditemukan efesiensi atau apakah para manajer pelaksana telah bekerja dengan baik dalam mengelola perusahaan. Anggaran sebagai pengawasan bukanlah mencari kesalahan tetapi mencegah dan memperbaiki kesalahan.

Selanjutnya dalam fungsi anggaran sebagai koordinasi akan tercipta keselarasan dan kerjasama yang baik antara satu departemen dengan departemen lainnya, hal ini dikarenakan tiap departemen telah mengetahui apa yang akan

dikerjakan sesuai dengan anggaran yang telah ditetapkan, dan mengetahui akan kebutuhan tiap-tiap departemen, hal tersebutlah yang menjelaskan bahwa anggaran sebagai pedoman kerja.

Berdasarkan fungsi-fungsi tersebut dapatlah diketahui bahwa anggaran memiliki manfaat dan keuntungan bagi perusahaan, antara lain :

a) Penyusunan anggaran merupakan kekuatan manajemen dalam menyusun perencanaan, dengan demikian manajemen dapat melihat ke depan untuk menentukan tujuan perusahaan yang dinyatakan dalam ukuran finansial.

b) Anggaran dapat digunakan untuk alat koordinasi berbagai kegiatan perusahaan, misalnya koordinasi terhadap mutasi-mutasi transaksi keuangan antara bidang unit angkutan dengan bidang finance yang mencatat dan menyusun laporan keuangan.

c) Implementasi anggaran dapat menciptakan alat untuk pengawasan kegiatan perusahaan. Penyimpangan antara anggaran dengan realisasi dihitung dan dianalisa, dengan demikian manajemen dapat mengetahui adanya penyelewengan.

d) Manajemen dapat memeriksa dengan seksama penggunaan sumber ekonomi dan sumber daya manusia yang dimiliki perusahaan apakah dapat berdaya guna (efisien) dan apakah berhasil guna (efektif).

e) Dengan anggaran membuat suasana yang bersemangat untuk memperoleh apa yang telah ditargetkan, dan adanya kesadaran tentang pentingnya biaya sebelum dana disediakan. Tekanan anggaran bukan saja untuk menekan biaya, akan tetapi juga memaksimalkan laba dalam jangka

panjang, dan tambahan biaya akan dibenarkan apabila dengan tambahan biaya ini diperkirakan dapat meningkatkan laba bagi perusahaan.

f) Dengan anggaran dapat mendorong dipakainya standar sebagai alat pengukur prestasi suatu bagian atau individu di dalam organisasi perusahaan.

g) Dapat membantu manajemen dalam mengambil keputusan untuk memilih alternatif yang mungkin terjadi.

Proses penyusunan anggaran dalam perusahaan merupakan tahap akhir dari proses perencanaan yang bertujuan untuk :

1. Menentukan tujuan ataupun sasaran yang diinginkan oleh perusahaan 2. Membantu dan mendorong dilaksanakannya kebijaksanaan perusahaan 3. Membantu menstabilkan kesempatan kerja yang tersedia

4. Menggunakan alat-alat fisik perusahaan secara lebih efektif dan efisien Meskipun ada begitu banyak manfaat yang bisa diambil dari anggaran, namun ada beberapa kelemahan yang membatasi anggaran tersebut. Kelemahan- kelemahan tersebut adalah :

• Karena anggaran berdasarkan taksiran, maka terlaksananya kegiatan dengan baik tergantung pada ketetapan taksiran tersebut.

• Memerlukan penyesuaian terus menerus.

• Tidak bisa mengambil alih tugas manajemen, tetapi hanya sebagai alat bantu bagi manajemen.

C. Proses Penyusunan Anggaran

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 Cabang Binjai dalam menjalankan kegiatan operasinya terlebih dahulu menetapkan atau menyusun suatu anggaran. Penyusunan anggaran dalam perusahaan tersebut dimaksudkan untuk dijadikan sebagai pedoman kerja dan sebagai alat perencanaan atau pengawasan kerja perusahaan.

Anggaran merupakan suatu rencana kuantitatif sebagai pedoman manager atau pimpinan perusahaan dalam melaksanakan kegiatan perusahaan untuk mencapai tujuan yang telah ditetapkan perusahaan.

Untuk menyusun anggaran tidak ada sistem dan prosedur baku yang dapat diterapkan pada sebuah perusahaan, karena anggaran tidak mempunyai standar tertentu yang dapat direncanakan dalam bentuk-bentuk yang sama dan dapat diikuti oleh setiap perusahaan.

Dalam proses penyusunan anggaran, AJB Bumiputera perlu mempertimbangkan faktor-faktor berikut ini :

a. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan b. Kondisi pemasaran dan periklanan, termasuk pangsa pasar c. Tenaga kerja dan pimpinan karyawan

d. Tingkat rasio bisnis dan keuangan e. Tingkat persediaan dan perputaran

f. Penelitian untuk pengembangan perusahaan

g. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik pesaing h. Kemungkinan perkembangan kondisi ekonomi dan politik

i. Kemungkinan adanya perubahan kebijaksanaan pemerintah

Menurut Shim, Siegel (2001) suatu anggaran harus memiliki karakteristik sebagai berikut :

• Kemampuan prediksi

• Saluran komunikasi, wewenang dan tanggung jawab yang jelas

• Informasi yang akurat dan tepat waktu

• Kesesuaian, bersifat menyeluruh dan kejelasan informasi

• Dukungan dan kesanggupan dalam organisasi dari semua pihak yang terlibat untuk mendapatkan pencapaian tujuan yang diharapkan

Tahap-tahap yang dilakukan oleh AJB Bumiputera Binjai dalam penyusunan anggaran adalah sebagai berikut :

1. Perencanaan

Pada tahap ini, manajemen puncak memutuskan suatu rencana umum yang mencakup sasaran usaha dan program kerja secara luas.

2. Perkiraan

Merupakan tahapan dari penyusunan anggaran, yaitu perkiraan pendapatan dan beban sesuai dengan sasaran dan program kerja yang ditaksir.

3. Penyesuaian

Tingkat manajemen mempelajari, mendiskusikan, melakukan penyesuaian bila perlu, dan menyetujui hasil tahap perencanaan serta tahap perkiraan di atas.

4. Implementasi

Tahap ini merupakan tahap pelaksanaan, yaitu kegiatan-kegiatan dilakukan sesuai dengan anggaran yang telah disetujui guna mencapai sasaran yang telah ditetapkan atau ditentukan.

5. Evaluasi

Setelah pelaksanaan anggaran, pada setiap periodik perlu diadakan evaluasi dengan membandingkan realisasi dengan anggaran, serta mengadakan tindakan perbaikan untuk periode berikutnya.

Skedul dari penyusunan anggaran laba rugi pada AJB Bumiputera 1912 cabang Binjai adalah sebagai berikut:

Tabel 3.1 Income Statement Budget

Sumber : Asuransi Jiwa Bersama Bumiputera Binjai

ASURANSI JIWA BERSAMA BUMI PUTERA BINJAI Income Statement Budget

Period 200X

Direct Income xxxxx

Direct Cost ( xxxxx )

Gross Profit xxxxx

General and Administration Expenses ( xxxxx )

Net Income Operation xxxxx

Other Expenses / Income ( xxxxx )

Profit Before Tax xxxxx

Adapun yang dilakukan AJB Bumiputera Binjai dalam prosedur penyusunan anggaran laba ruginya adalah sebagai berikut:

1. Anggaran yang disusun diperinci lagi menjadi anggaran bulanan dengan maksud untuk dapat menilai prestasi kerja perusahaan pada periode setiap bulan, dengan cara membandingkan data aktual dengan anggaran.

2. Kemudian anggaran yang telah disusun tersebut dilaporkan kepada Kepala Cabang perusahaan untuk disahkan menjadi pegangan atau pedoman perusahaan dalam menjalankan operasinya.

3. Jika anggaran tersebut ditolak oleh pimpinan perusahaan maka anggaran tersebut harus direvisi kembali, dan jika diterima maka anggaran tersebut harus menjadi pedoman kerja perusahaan.

Penyusunan anggaran pada AJB Bumiputera 1912 Cabang Binjai merupakan tahap akhir dari proses perencanaan menyeluruh dan persetujuan untuk:

a. menentukan tujuan-tujuan maupun sasaran yang ingin dicapai oleh perusahaan.

b. membantu dan mendorong dilaksanakannya kebijakan-kebijakan perusahaan.

c. membantu menstabilkan kesempatan kerja yang tersedia menggunakan sarana dan prasana yang ada dengan seefektif mungkin.

Kegunaan anggaran sebenarnya hanya untuk kepentingan intern perusahaan saja, dalam hal ini digunakan oleh Asuransi Jiwa Bersama Bumiputera 1912 Cabang Binjai. Asuransi Jiwa Bersama Bumiputera 1912 cabang Binjai menetapkan anggaran perusahaan dilaksanakan untuk jangka waktu satu tahun

buku yang dibagi menjadi satu bulanan berjalan. Tahun buku ini dimulai dari 1 Januari dan berakhir 31 Desember pada tahun yang sama.

D. Anggaran Sebagai Alat Perencanaan Perusahaan

Setiap perusahaan ingin terus bertahan dan tumbuh berkembang dalam dunia usahanya. Bekerjanya perusahaan secara lancar dan maksimal memerlukan adanya perencanaan yang baik. Dengan kata lain, perencanaan merupakan fungsi yang paling penting dalam manajemen, di samping pengorganisasian, pengarahan dan pengawasan. Maka daripada itu, adanya perencanaan dalam bentuk anggaran sangat penting bagi aktivitas perusahaan.

Anggaran merupakan bagian penting dari proses perencanaan, karena anggaran menuntun pada arah keputusan mengenai pengalokasian sumber daya menuju pencapaian tujuan perusahaan. Anggaran yang direncanakan dengan baik menyelaraskan strategi dan struktur organisasi, manajemen dan personilnya serta tugas-tugas yang perlu diselesaikan.

Menurut Harahap (2001: 12) mengartikan, “Perencanaan sebagai fungsi menetapkan kegiatan apa yang akan dilaksanakan di masa yang akan datang untuk mencapai tujuan yang telah ditetapkan.”

Demikian halnya dengan Asuransi Jiwa Bersama Bumiputera Binjai dalam menjalankan kegiatan operasionalnya, terlebih dahulu menetapkan atau menyusun suatu anggaran demi kelancaran kegiatan perusahaan di masa yang akan datang.

Hal tersebut diatas sama kiranya dengan pengertian yang dimaksudkan oleh Supriyono (2001: 7), “Perencanaan adalah proses pengambilan keputusan mengenai tindakan yang akan dilaksanakan di masa yang akan datang.”

Ada empat langkah yang dilakukan Asuransi Jiwa Bersama Bumiputera 1912 cabang Binjai dalam penyusunan perencanaan, yaitu sebagai berikut:

1. Menetapkan tujuan

Perencanaan berawal dengan keputusan mengenai apa yang diinginkan atau yang dibutuhkan oleh sebuah perusahaan. Tanpa rumusan yang jelas, maka perusahaan akan mengguanakan sumber dayanya secara tidak efektif.

2. Menentukan situasi sekarang

Pemahaman akan posisi perusahaan sekarang dari tujuan yang hendak dicapai sangat penting agar rencana dapat dirumuskan sesuai dengan kondisi perusahaan.

3. Mengidentifikasi kemudahan dan hambatan

Segala kemudahan dan hambatan dalam mencapai tujuan harus diidentifikasi dengan memperhatikan factor intern dan ekstern perusahaan walaupun sulit hal tersebut merupakan bagian penting dari perusahaan.

4. Mengembangkan serangkaian tindakan untuk mencapai tujuan

Langkah terakhir dalam proses perencanaan adalah mengembangkan berbagai alternatif tindakan, mengevaluasi alternatif - alternatif ini dan memilih alternatif yang paling cocok atau sekurang-kurangnya yang paling memuaskan.

Dalam mengawasi kegiatan operasionalnya, Kepala Cabang Asuransi Jiwa Bersama Bumiputera 1912 cabang Binjai setiap periode anggarannya melakukan perbandingan antara anggaran dengan realisasi yang terjadi untuk melihat keberhasilan anggaran yang telah disusun. Berdasarkan hasil perbandingan tersebut Kepala Cabang dapat mengetahui apakah seluruh bagian di dalam perusahaan telah melaksanakan tugasnya secara efektif dan efisien.

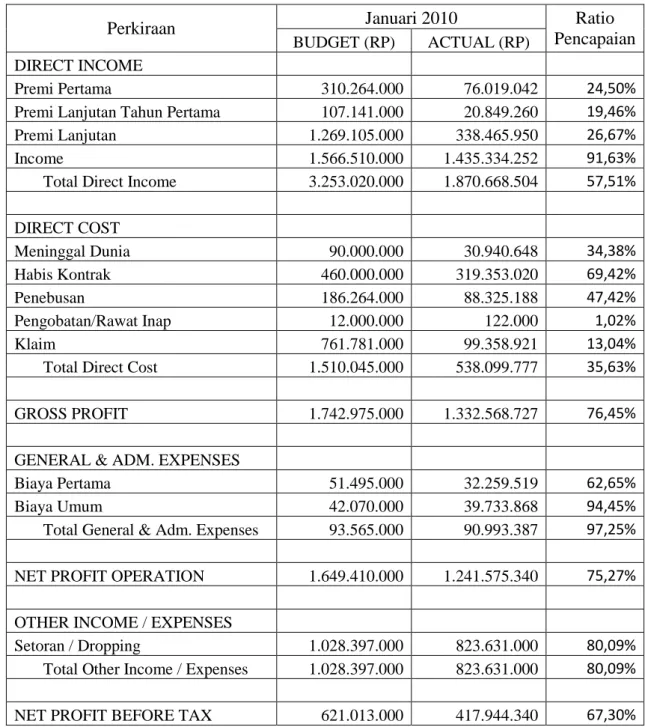

Tabel 3.2 Income Statement Budget (Actual Vs Budget) Asuransi Jiwa Bersama Bumiputera Binjai

Periode Januari 2010

Perkiraan Januari 2010 Ratio

Pencapaian BUDGET (RP) ACTUAL (RP)

DIRECT INCOME

Premi Pertama 310.264.000 76.019.042 24,50%

Premi Lanjutan Tahun Pertama 107.141.000 20.849.260 19,46%

Premi Lanjutan 1.269.105.000 338.465.950 26,67%

Income 1.566.510.000 1.435.334.252 91,63%

Total Direct Income 3.253.020.000 1.870.668.504 57,51%

DIRECT COST

Meninggal Dunia 90.000.000 30.940.648 34,38%

Habis Kontrak 460.000.000 319.353.020 69,42%

Penebusan 186.264.000 88.325.188 47,42%

Pengobatan/Rawat Inap 12.000.000 122.000 1,02%

Klaim 761.781.000 99.358.921 13,04%

Total Direct Cost 1.510.045.000 538.099.777 35,63%

GROSS PROFIT 1.742.975.000 1.332.568.727 76,45%

GENERAL & ADM. EXPENSES

Biaya Pertama 51.495.000 32.259.519 62,65%

Biaya Umum 42.070.000 39.733.868 94,45%

Total General & Adm. Expenses 93.565.000 90.993.387 97,25%

NET PROFIT OPERATION 1.649.410.000 1.241.575.340 75,27%

OTHER INCOME / EXPENSES

Setoran / Dropping 1.028.397.000 823.631.000 80,09%

Total Other Income / Expenses 1.028.397.000 823.631.000 80,09%

NET PROFIT BEFORE TAX 621.013.000 417.944.340 67,30%

Sumber: Asuransi Jiwa Bersama Bumiputera Binjai

Berikut ini adalah penyimpangan-penyimpangan yang terjadi pada Asuransi Jiwa Bersama Bumiputera 1912 Cabang Binjai berdasarkan laporan realisasi anggarannya pada periode 2010

1. Pendapatan Langsung ( Direct Income )

Dalam pendapatan langsung belum tercapai hasil yang ditargetkan, dari Rp.3.253.020.000,- yang ditargetkan dan yang dicapai sebesar Rp.1.870.668.504,- terjadi penyimpangan yang tidak menguntungkan sebesar Rp.1.382.351.496,-.

2. Beban Langsung ( Direct Cost )

Pada beban langsung ini hasil yang dicapai sebesar Rp.538.099.777,- dan yang dibudgetkan sebesar Rp.1.510.045.000,- terjadi selisih Rp.971.945.223,- lebih rendah dari yang dianggarkan. Hal ini menguntungkan bagi perusahaan karena beban langsung tersebut berkurang.

3. Beban Umum dan Administrasi ( General and Administration Expenses ) Anggaran yang direncanakan untuk beban umum dan administrasi sebesar Rp. 93.565.000,- dan hasil yang dicapai sebesar Rp. 90.993.387,- terjadi penyimpangan yang menguntungkan sebesar Rp.2.571.613,-.

4. Pendapatan/Beban Lain-lain ( Other Income / Expense )

Pada pendapatan/beban lain-lain ini terdapat beban sebesar Rp.823.631.000,- sementara yang dianggarkan sebesar Rp.1.028.397.000,- terjadi penyimpangan yang menguntungkan sebesar Rp.204.766.000,-.

Tabel 3.3 Income Statement Budget (Actual Vs Budget) Asuransi Jiwa Bersama Bumiputera Binjai

Periode Januari 2011

Perkiraan Januari 2011 Ratio

Pencapaian BUDGET (RP) ACTUAL (RP)

DIRECT INCOME

Premi Pertama 375.000.000 287.000.000 76,53%

Premi Lanjutan Tahun Pertama 139.869.065 109.872.630 78,55%

Premi Lanjutan 1.377.913.958 738.927.105 53,63%

Income 1.886.510.000 1.549.737.000 82,15%

Total Direct Income 3.779.293.023 2.685.536.735 71,06%

DIRECT COST

Meninggal Dunia 90.000.000 38.807.667 43,12%

Habis Kontrak 460.000.000 335.076.612 72,84%

Penebusan 186.264.000 97.335.266 52,26%

Pengobatan/Rawat Inap 12.000.000 148.000 1,23%

Klaim 761.781.000 121.367.545 15,93%

Total Direct Cost 1.510.045.000 592.735.090 39,25%

GROSS PROFIT 2.269.248.023 2.092.801.645 92,22%

GENERAL & ADM. EXPENSES

Biaya Pertama 173.709.980 103.006.462 59,30%

Biaya Umum 51.696.850 49.560.556 95,87%

Total General & Adm. Expenses 225.406.830 152.567.018 67,69%

NET PROFIT OPERATION 2.043.841.193 1.940.234.627 94,93%

OTHER INCOME / EXPENSES

Setoran / Dropping 1.028.397.000 955.305.478 92,89%

Total Other Income / Expenses 1.028.397.000 955.305.478 92,89%

NET PROFIT BEFORE TAX 1.015.444.193 984.929.149 96,99%

Sumber : Asuransi Jiwa Bersama Bumiputera Binjai

Berikut ini adalah penyimpangan-penyimpangan yang terjadi pada Asuransi Jiwa Bersama Bumiputera 1912 Cabang Binjai berdasarkan laporan realisasi anggarannya pada periode 2011:

1. Pendapatan Langsung ( Direct Income )

Realisasi atas pendapatan langsung belum mencapai hasil yang ditargetkan, dari Rp.3.779.293.023,- yang dianggarkan hanya Rp.2.685.536.735,- yang dapat dicapai. Terjadi penyimpangan yang tidak menguntungkan sebesar Rp.1.093.756.288,-.

2. Beban Langsung ( Direct Cost )

Untuk realisasi beban langsung adalah sebesar Rp.592.735.090,-, sedangkan yang dianggarkan oleh perusahaan adalah sebesar Rp.1.510.045.000,-. Terjadi selisih Rp.917.309.910,- yang artinya realisasinya lebih rendah dari anggarannya yaitu sebesar Rp.917.309.910,-.

Hal ini menguntungkan bagi perusahaan karena dana yang dianggarkan untuk beban langsung berkurang.

3. Beban Umum dan Administrasi ( General and Administration Expenses ) Anggaran yang direncanakan untuk beban umum dan administrasi sebesar Rp.225.406.830,- dan hasil yang dicapai sebesar Rp.152.567.018,- yang artinya terjadi penyimpangan yang menguntungkan sebesar Rp.72.839.812,-.

4. Pendapatan / Beban Lain-lain ( Other Income / Expense )

Pada pendapatan / beban lain-lain ini terdapat beban sebesar Rp.955.305.478,- sedangkan yang dianggarkan sebesar Rp.1.028397.000,-.

Terjadi penyimpangan yang menguntungkan sebesar Rp.73.091.522,-.

Dari kedua tabel diatas, terlihat jelas perbedaan perolehan Net Profit Before Tax antara tahun 2010 dan tahun 2011. Pada tahun 2010 perolehan Net Profit Before Tax sebesar Rp.417.944.340,-. Sedangkan pada tahun 2011 sebesar Rp.984.929.149,-. Terjadi tingkat pencapaian sebesar 235,66%. Pada pendapatan langsung (direct income), penyimpangan yang tidak menguntungkan pada tahun 2010 lebih besar dibandingkan dengan tahun 2011. Sedangkan penyimpangan yang menguntungkan pada tahun 2011 lebih besar dibandingkan dengan tahun 2010 yaitu terjadi pada beban langsung. Pencapaian Actual Net Profit Before Tax pada tahun 2011 sebesar 96,99%, lebih besar 29,69% dibandingkan tahun 2010 yaitu sebesar 67,30%.

E. Hubungan Perencanaan dengan Anggaran

Komponen utama perencanaan adalah anggaran, yang merupakan rencana keuangan untuk masa yang akan datang. Rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya.

Sebelum anggaran disiapkan, pihak manajemen terlebih dahulu harus membangun suatu rencana strategi. Rencana strategi mengidentifikasikan strategi- strategi untuk aktifitas dan operasi di masa depan, umumnya mencakup setidaknya untuk lima tahun ke depan. Perusahaan dapat menerjemahkan strategi

umum ke dalam tujuan jangka panjang dan jangka pendek. Rencana strategi ini akan menjadi dasar dalam pembuatan anggaran perusahaan.

Anggaran merupakan bagian penting dari proses perencanaan. Karena anggaran menentukan keputusan mengenai pengalokasian sumber daya menuju pencapaian tujuan. Anggaran yang direncanakan dengan baik menyelaraskan strategi dan struktur organisasi manajemen dan personelnya dan tugas-tugas yang perlu diselesaikan.

Anggaran disusun berdasarkan asumsi-asumsi perencanaan serta data akuntansi dan keuangan. Anggaran yang telah disusun menjadi pedoman kerja atau standar bagi perusahaan . Apabila terdapat penyimpangan haruslah diselidiki penyebab penyimpangan tersebut dan segera dilakukan tindakan korektif atas penyimpangan tersebut.

Asuransi Jiwa Bersama Bumiputera 1912 mempunyai anggaran laba rugi dan juga anggaran rekapitulasi pendapatan biaya per pelanggan. Dalam penyusunan anggaran ini Asuransi Jiwa Bersama Bumiputera 1912 melakukan berbagai analisa, yaitu sebagai berikut:

1) Analisa terhadap pendapatan-pendapatan langsung yang mungkin akan didapat, yang berhubungan langsung dengan operasi normal perusahaan.

2) Analisa terhadap biaya-biaya langsung yang mungkin akan didapat yang berhubungan langsung dengan operasi normal perusahaan.

3) Analisa terhadap biaya-biaya yang terjadi di perusahaan yang naik turunnya biaya tersebut tanpa dipengaruhi volume kegiatan.

4) Analisa terhadap biaya dan pendapatan yang mungkin terjadi dan hal ini tidak dalam operasi normal kegiatan perusahaan.

5) Analisa terhadap biaya dan pendapatan yang biasanya terjadi pda tiap-tiap pelanggan perusahaan.

BAB IV

PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan perusahaan.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut:

1. Asuransi Jiwa Bersama Bumiputera 1912 adalah perusahaan jasa asuransi dengan kepemilikan dan bentuk perusahaan yang unik, dimana Bumiputera adalah satu-satunya perusahaan di Indonesia yang berbentuk “mutual” atau

“usaha bersama” yang artinya pemilik perusahaan adalah para pemegang polis, bukan pemegang saham. Asuransi Jiwa Bersama Bumiputera 1912 tidak berbentuk PT atau Koperasi. Hal ini dikarenakan premi yang diberikan kepada perusahaan sekaligus dianggap sebagai modal.

2. Struktur organisasi yang terdapat pada Asuransi Jiwa Bersama Bumiputera 1912 Cabang Binjai adalah struktur organisasi yang berbentuk garis, yang merupakan struktur organisasi yang sangat sederhana dimana kekuasaan dan tanggung jawab dari pimpinan tertinggi ke tingkat paling rendah.

3. Dalam penyusunan anggaran, Asuransi Jiwa Bersama Bumiputera 1912 Cabang Binjai menggunakan data dan informasi yang bersumber dari pengalaman dan juga data aktual dari tahun-tahun sebelumnya.

4. Fungsi anggaran sebagai alat perencanaan laba benar-benar berfungsi dengan baik, karena antara laba yang dianggarkan dengan laba yang terealisasi hampir sama yaitu di tahun 2011 Net Profit Before Tax yang terealisasi sebesar 96,99%.

B. Saran

Berikut ini adalah beberapa saran yang dapat penulis berikan untuk kebaikan dan kemajuan Asuransi Jiwa Bersama Bumiputera 1912:

1. Sebaiknya dibuat suatu parameter (angka yang menggambarkan kondisi perusahaan) seperti Break Even Point. Parameter tersebut memberikan informasi kepada manager dari jumlah target pendapatan yang dianggarkan, berapa pendapatan yang harus dicapai agar perusahaan tidak mengalami kerugian.

2. Sebaiknya anggaran yang telah dibuat perusahaan terbuka bagi seluruh karyawan, sehingga karyawan juga termotivasi untuk mencapai target yang telah dianggarkan dan lebih baik lagi jika seluruh elemen yang ada di dalam perusahaan dilibatkan dalam penyusunan anggaran tersebut.

3. Analisa yang digunakan dalam memperoleh input untuk penyusunan anggaran perusahaan sebainya diperluas lagi dan terus memperhatikan perkembangan

internal dan eksternal perusahaan, sehingga setiap perubahan yang terjadi dapat ditangani dengan cepat dan tepat oleh perusahaan.

4. Perbedaan antara anggaran dengan realisasi harus terus diawasi dan setiap penyimpangan yang terjadi dianalisis guna memahami penyebabnya dan dapat mengetahui tindakan apa yang harus dilakukan untuk memperbaikinya.

DAFTAR PUSTAKA

Adisaputro, Gunawan. 2003. Anggaran Perusahaan. Edisi Pertama. BPFE UGM.

Yogyakarta

Ahyari, Agus. 1994. Anggaran Perusahaan Pendekatan Kuantitatif. Edisi Pertama. Penerbit BPFE. Yogyakarta

Harahap, Sofyan Syafri. 2001. Budgeting Penganggaran Perencanaan Lengkap.

PT. Raja Grafindo Persada. Jakarta

Jae K. Sim , Joel G. Siegel, 2001. Budgeting, Terjemahan Julius Mulyadi, Neneng Natalia. Edisi Satu. Erlangga. Jakarta.

Nafarin, M. 2004. Penganggaran Perusahaan. Edisi Revisi. Salemba Empat.

Jakarta

Supriyono, A.R. 2001. Sistem Pengendalian Manajemen. Edisi Pertama. FE UGM. Yogyakarta

Teguh, Muhammad. 1999. Metodologi Penelitian Ekonomi. Edisi I. penerbit PT.

Raja Grafindo Persada. Jakarta

Welsch, Glenn A. 1998. Penyusunan Anggaran Perusahaan (Budgeting).

Diterjemahkan oleh R.A Fadly dan Tien Kartini Raf. Edisi Keempat.

Aksara Baru. Jakarta

Widjaya, Tunggal Amin. 1995. Dasar-dasar Budgeting. Penerbit PT. Rineka Cipta. Jakarta

Winardi. 2000. Asas-asas Manajemen. Cetakan Kedua. Manjar Maju. Bandung

Bagan Struktur Organisasi

Asuransi Jiwa Bersama Bumiputera 1912 Pusat BPA

Badan Perwakilan Anggota Komisaris Badan pengawas

Direksi Pelaksana Sekretaris Perusahaan

Divisi Askum Divisi Asper

Divisi Asper Departemen

Keuangan

Departemen Umum, dll Kantor Wilayah

Askum Kantor Cabang

Asper Kantor Cabang

Syariah

Kantor Cabang Askum Kantor Rayon

Bagan Struktur Organisasi

Asuransi Jiwa Bersama Bumiputera 1912 Binjai Kepala Cabang Asuransi Standar

Kepala Unit Administrasi dan Keuangan (KUAK)

Dinas Dalam

Asisten dan Staf Kasir

Supervisor Standar

Supervisor Standar Supervisor Standar

Agen Standar

Agen Standar

Agen Standar Agen Standar

Agen Standar Agen Standar