PENDAHULUAN

Pertanyaan Penelitian

Bagaimana pelaksanaan gadai emas di Kantor Cabang Pembantu Bank Syariah Mandiri Kedaton Bandar Lampung berdasarkan Fatwa DSN-MUI No. Jangka waktu gadai emas di Bank Syariah Mandiri KCP Kedaton Bandar Lampung adalah empat bulan.

Tujuan dan Manfaat Penulisan

- Tujuan Penelitian

- Manfaat Penelitian

Penelitian Relevan

Produk Gadai Emas (Rahn Emas) merupakan salah satu produk yang dimiliki oleh Bank Syariah Mandiri KCP Kedaton Bandar Lampung. Dalam implementasinya di Bank Syariah Mandiri KCP Kedaton Bandar Lampung, biaya pemeliharaan dan penyimpanan barang tergolong tinggi.

LANDASAN TEORI

Pengertian Gadai (Rahn)

Gadai syariah sebagai konsep hutang dan kredit sesuai dengan syariah bentuk yang lebih tepat adalah skema qardhul hasan karena penggunaannya untuk kepentingan sosial. Selain itu, dari sifat akad gadai (rahn) syariah memiliki 2 bagian, yaitu untuk tujuan konsumsi (akad qardhul hasan dan ijarah) dan kebutuhan modal usaha produktif yang darinya nasabah dapat menghasilkan keuntungan atau menimbulkan kerugian (mudharabah, musyarakah, ba'i muqayyadah dan rahn).

Dasar Hukum Gadai (Rahn)

Rukun dan Syarat Gadai (Rahn)

Bahwa Rasulullah pernah membeli makanan dari seorang Yahudi yang harus dibayar pada waktu tertentu di masa depan dan dia menjaminkannya dengan baju besinya. 12 Ibid., 211. . dengan syarat-syarat tertentu atau yang berkaitan dengan waktu yang akan datang, maka syarat-syarat itu batal, sedangkan akad itu sah.

Implementasi Gadai (Rahn) di Perbankan Syariah

Sedangkan pada bank syariah, jika nasabah tidak dapat melunasi pinjamannya, maka barang yang digadaikan akan dijual oleh pihak bank dan pihak bank akan mengambil harga nominal barang yang digadaikan sesuai dengan pinjaman nasabah.

Gadai Emas Syariah

Rahn Emas Syariah pada bank syariah harus sesuai dengan ketentuan yang ditetapkan oleh pemerintah karena bank syariah merupakan lembaga keuangan yang berada di bawah pengawasan Bank Indonesia. Selain itu, dalam mengeksekusi produk agunan emas, bank syariah juga harus memperhatikan unsur kepercayaan, perjanjian, kerangka waktu dan risiko yang mungkin timbul.

Hak dan Kewajiban Penerima dan Pemberi Gadai Emas

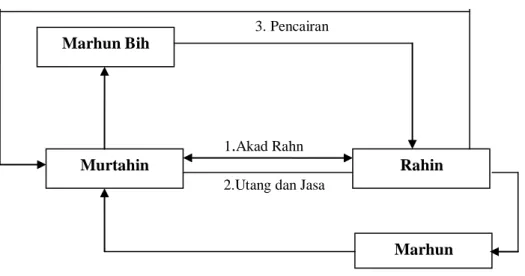

Skema Akad Rahn Emas

Prosedur Gadai Emas di Bank Syariah

Sebagai pengganti biaya administrasi dan pemeliharaan, pada saat marhun bih dibayarkan, rahin akan membayar sejumlah tertentu kepada Murtahin. Jumlah pinjaman disesuaikan dengan kebutuhan nasabah dengan jumlah pinjaman maksimal 80% dari harga emas yang disesuaikan dengan harga standar emas. Jika tidak memungkinkan, maka bank menjual dengan harga tertinggi dan wajar (pegawai bank tidak diperbolehkan memiliki asuransi).

Penyelesaian Gadai

Di sisi lain, tidak menutup kemungkinan harga marhun pada waktu pembayaran yang telah ditentukan akan lebih besar dari hutang yang harus dibayar sehingga menimbulkan kerugian bagi rahin. Jika rahin belum melunasi utangnya pada saat pembayaran tetap, murtahin berhak menjual marhun, pembeli dapat menjual dirinya sendiri atau murtahin lain, tetapi dengan harga yang berlaku umum pada saat itu dari penjualan marhun tersebut. Hak murtahin hanya sebesar piutang, akibatnya jika harga jual marhun lebih besar dari jumlah yang terhutang, maka sisanya dikembalikan kepada rahin.

Fatwa DSN-MUI tentang Rahn

- Ketentuan Fatwa DSN Rahn

- Dasar Hukum Penetapan Fatwa tentang Rahn

- Ketentuan Fatwa DSN Rahn Emas

- Sanksi Terhadap Pelanggaran Ketentuan Fatwa DSN-MUI

6 Interview med Ms. Santi Triana som Pawning Officer for Bank Syariah Mandiri KCP Kedaton Bandar Lampung, den 1. november 2019. 8 Interview med guldpantningskunden hos Bank Syariah Mandiri KCP Kedaton Bandar Lampung, den 17. marts 2020. 9 Interview med Mr. Ujang Murni som filialleder for Bank Syariah Mandiri KCP Kedaton Bandar Lampung, den 17. marts 2020.

Perhitungan perhitungan dan penetapan besarnya biaya pemeliharaan pada produk gadai emas Bank Syariah Mandiri KCP Kedaton Bandar Lampung. Penetapan biaya pemeliharaan dan penyimpanan emas di Bank Syariah Mandiri KCP Kedaton didasarkan pada besarnya pinjaman yang diterima nasabah. Dalam pelaksanaannya di Bank Syariah Mandiri KCP Kedaton Bandar Lampung, agunan berupa emas dipegang oleh pihak bank.

METODE PENELITIAN

Sumber Data

Sumber data dalam penelitian ini terbagi menjadi dua, yaitu sumber data primer dan sumber data sekunder. Sumber data sekunder dalam penelitian ini adalah buku, brosur, website dan contoh penelitian terdahulu yang berkaitan dengan penelitian ini seperti buku Islamic Banking from Theory and Practice oleh Muhammad Syafii Antonio, Banks and Islamic Financial Institutes oleh Andri Soemitra, Hukum Gadai Syariah oleh Zainuddin Ali, Fatwa DSN-MUI No: 25/DSN-MUI/III/2002 tentang Rahn, Fatwa DSN-MUI No: 26/DSN-MUI/III/2002 tentang Rahn Emas, dan lain-lain untuk mendukung penelitian ini.

Teknik Pengumpulan Data

Wawancara dilakukan untuk memperoleh informasi langsung dari responden 4 Wawancara yang digunakan dalam penelitian ini adalah peneliti dengan menggunakan wawancara semi terstruktur. Metode wawancara semi terstruktur ini dilakukan untuk mengumpulkan data terkait pelaksanaan gadai emas di Kantor Cabang Pembantu Bank Syariah Mandiri Kedaton Bandar Lampung berdasarkan fatwana DSN-MUI No.25/DSN-MUI/III/2002. Dalam hal ini, peneliti akan melakukan wawancara dengan Bapak. Ujang Murni selaku Pemimpin Cabang Bank Syariah Mandiri KCP Kedaton Bandar Lampung, Ibu. Santi Triana sebagai Petugas Sandera Bank Syariah Mandiri KCP Kedaton Bandar Lampung dan 2 orang nasabah Bank Syariah Mandiri KCP Kedaton Bandar Lampung.

Dokumentasi diperlukan untuk menunjang kelengkapan data lainnya.5 Dokumentasi yang digunakan dalam penelitian ini berupa dokumen di Bank Syariah Mandiri KCP Kedaton Bandar Lampung terkait produk gadai emas, buku atau referensi terkait gadai emas, DSN-MUI berkaitan dengan rahn atau rahn emas, dan sebagainya.

Teknik Analisis Data

Pelaksanaan gadai emas di KCP Bank Syariah Mandiri KCP Kedaton Bandar Lampung KCP Kedaton Bandar Lampung. 10 Wawancara Ibu Santi Triana selaku penerima gadai Bank Syariah Mandiri KCP Kedaton Bandar Lampung, tanggal 17 Maret 2020. 18 Wawancara Ibu Santi Triana selaku penerima gadai Bank Syariah Mandiri KCP Kedaton Bandar Lampung, tanggal 17 Maret 2020.

Dalam pelaksanaannya di Bank Syariah Mandiri KCP Kedaton Bandar Lampung, pada saat jatuh tempo, pihak bank mengingatkan nasabah untuk segera melunasi seluruh utang atau pembiayaannya. Berdasarkan penelitian yang dilakukan peneliti, Bank Syariah Mandiri KCP Kedaton Bandar Lampung dalam pelaksanaan dan pengelolaan produk gadai emas berlandaskan prinsip. Bank Syariah Mandiri KCP Kedaton Bandar Lampung sebaiknya lebih meningkatkan kualitas dan pelayanan kepada nasabah agar nasabah semakin puas dengan pelayanan di Bank.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Singkat Bank Syariah Mandiri KCP Kedaton Bandar

Kantor Cabang Pembantu Bank Syariah Mandiri Kedaton merupakan salah satu bank yang berlokasi di Jalan Teuku Umar No. Bank Syariah Mandiri KCP Kedaton menjadi cabang pembantu Bank Syariah Mandiri dengan tujuan memperluas jaringan cabang. Namun pada awalnya Bank Kedaton KCP Mandiri Syariah merupakan mesin kasir dengan dua tempat pembayaran yaitu di Politeknik Kesehatan Tanjung Karang dan Universitas Islam Negeri Raden Intan Lampung.

Kemudian pada tahun 2010 Kantor Kas Bank Syariah Mandiri dimodernisasi menjadi Kantor Cabang Pembantu Bank Syariah Mandiri. Bank Syariah Mandiri KCP Kedaton merupakan salah satu bank yang banyak diminati oleh masyarakat Bandar Lampung dan memiliki produk Gadai Emas (Rahn Emas) sejak tahun 2010.1.

Visi Dan Misi Bank Syariah Mandiri KCP Kedaton Bandar

Struktur Organisasi Bank Syariah Mandiri KCP Kedaton Bandar

BOSM bertugas untuk memastikan layanan pelanggan yang optimal dan standar dan pelaksanaan semua kegiatan administrasi, dokumentasi dan pengarsipan sesuai dengan peraturan. Mitra mikro bertugas untuk mencapai penjualan sesuai target bisnis yang telah ditetapkan dan mengoptimalkan upaya pemasaran dan penjualan produk outlet mikro kepada calon nasabah mikro. RSE bertugas memastikan kelengkapan dokumen pembiayaan sebelum fasilitas dicairkan berdasarkan checklist yang disepakati dan memasukkan data pembiayaan dengan benar dan akurat ke dalam sistem.

CSE bertanggung jawab untuk melakukan aktivitas penjualan seperti presentasi, canvassing dan menjelaskan produk, biaya dan program untuk mencapai tujuan pencairan. SF bertanggung jawab untuk melakukan aktivitas penjualan pembiayaan dengan fokus pada nasabah pensiun dan pasca pensiun. Bertanggung jawab menjaga keamanan dan ketertiban di lingkungan/area kerja serta melaksanakan keselamatan dan pelayanan pelanggan yang terbaik sesuai dengan standar dan ketentuan pelayanan yang telah ditetapkan.

Implementasi Gadai Emas pada Bank Syariah Mandiri Kantor Cabang

Bank juga selalu berusaha memberikan pelayanan terbaik kepada seluruh nasabah khususnya nasabah titipan emas agar nasabah merasa puas dengan pelayanan Bank Syariah Mandiri KCP Kedaton Bandar Lampung.7. Sebelum menentukan besarnya pinjaman yang akan diterima nasabah, petugas Pegadaian Bank Syariah Mandiri KCP Kedaton melakukan penilaian terhadap jaminan berupa emas. Sehingga jika Bank Syariah Mandiri KCP Kedaton menghitung biaya pemeliharaan dan penyimpanan tidak berdasarkan jumlah pinjaman yang diterima nasabah dan hanya berdasarkan perkiraan, kurang kompetitif dari segi bisnis dan akan menimbulkan keluhan dari nasabah petani emas.

Berdasarkan contoh simulasi perhitungan gadai emas di Bank Syariah Mandiri KCP Kedaton Bandar Lampung di atas dapat disimpulkan jika nasabah yang akan membiayai produk gadai emas membawa emas sebanyak 20 gram sebagai agunan. Penyelesaian pembiayaan produk gadai emas dengan Bank Syariah Mandiri KCP Kedaton yaitu melalui pembayaran oleh nasabah sebesar pokok pembiayaan ditambah biaya sewa/pemeliharaan dalam jangka waktu 4 bulan. Analisis Pelaksanaan Gadai Emas Pada Kantor Cabang Pembantu Bank Syariah Mandiri Berbasis Kedaton Bandar Lampung.

Analisis Implementasi Gadai Emas Pada Bank Syariah Mandiri Kantor

Dalam ketentuan Rahn Emas dijelaskan bahwa Rahn Emas diperbolehkan berdasarkan prinsip Rahn yang tertuang dalam Fatwa DSN-MUI No.25/DSN-MUI/III/2002 tentang Rahn. Berdasarkan Fatwana DSN-MUI no. 25/DSN-MUI/III/2002 tentang Rahn dalam ketentuan umum poin pertama yaitu “Murtahin (penerima barang) berhak menahan Marh (barang) sampai dengan seluruh hutang Rahin (yang mengirim barang) lunas. .Dalam pelaksanaannya di Bank Syariah Mandiri KCP Kedaton Bandar Lampung, pemeliharaan dan penyimpanan barang jaminan berupa emas dilakukan oleh Bank, sedangkan biaya penyimpanan dan penyimpanan emas tetap menjadi tanggung jawab nasabah.

Sedangkan berdasarkan ketentuan Fatwa DSN-MUI yang kedua No. 26/DSN-MUI/III/2002 tentang Rahn Emas, yaitu “Biaya dan biaya penimbunan barang (marhun) ditanggung oleh pegadaian (rahin)”. Setiap ketentuan yang tertuang dalam Fatwa DSN-MUI Nomor: 25/DSN-MUI/III/2002 tentang Rahn dan Fatwa DSN-MUI Nomor: 26/DSN-MUI/III/2002 tentang Rahmat Emas dilaksanakan dengan baik oleh Bank Syariah Mandiri Kedaton KCP . Namun ada poin pendahuluan dalam Fatwa DSN-MUI Nomor: 25/DSN-MUI/III/2002 tentang Rahn, yaitu pada poin keempat tentang penentuan biaya pemeliharaan dan penyimpanan jaminan berupa emas, tetap ditentukan berdasarkan jumlah pinjaman yang diterima oleh nasabah.

Sedangkan dalam Fatwa DSN-MUI dijelaskan bahwa “Besarnya biaya pemeliharaan dan penyimpanan untuk Marhun tidak dapat ditentukan dari jumlah pinjaman”. Dengan demikian, biaya pemeliharaan dan pelestarian Marhun tidak sesuai dengan ketentuan Fatwa DSN-MUI.