PENDAHULUAN

Rumusan Masalah

Faktor-faktor apa saja yang mempengaruhi pengelolaan keuangan di Pondok Pesantren Darul Ulum Ath-thahiriyah Pinrang.

Tujuan Penelitian

Kegunaan Penelitian

Penelitian ini dapat digunakan sebagai alat untuk mengevaluasi dan meningkatkan kinerja dan kualitas di bidang persiapan, perencanaan dan pengelolaan keuangan. Penelitian ini dapat digunakan sebagai referensi untuk penelitian selanjutnya pada penelitian yang sama dan diharapkan dapat menjadi bahan kajian teoritis bagi para akademisi yang berkepentingan dengan peningkatan kinerja dan mutu di bidang persiapan, perencanaan dan pengelolaan keuangan. Dengan demikian, bab pendahuluan dapat penulis uraikan seperti di atas, selanjutnya penulis akan memaparkan beberapa teori yang mendukung penelitian ini yang akan dibahas lebih lanjut pada bab selanjutnya yaitu bab kajian teori.

TINJAUAN PUSTAKA

Tinjauan Teori

- Teori Implementasi

- Teori Manajemen Keuangan Syariah

- Pengertian Pondok Pesantren Darul Ulum Ath-thairiyah

Sedangkan pengelolaan keuangan adalah kegiatan dalam suatu organisasi yang didalamnya terdapat kegiatan perencanaan, pengendalian dan analisa kegiatan keuangan yang berkaitan dengan cara memperoleh dana, menggunakan dana dan mengelola aset sesuai dengan maksud dan tujuan organisasi. Manajemen keuangan merupakan salah satu bidang fungsional suatu perusahaan di samping bidang fungsional lainnya seperti pemasaran, produksi, dan sumber daya manusia. Pengelolaan keuangan merupakan kegiatan suatu perusahaan yang didukung oleh modal atau dana yang dimiliki oleh para pendirinya.

Pengelolaan keuangan syariah merupakan salah satu landasan dalam menjalankan usaha atau bisnis bagi seorang muslim dalam mengelola keuangannya. Suatu kegiatan dalam manajemen untuk memperoleh hasil optimal yang berujung pada keridhaan Allah itulah yang dimaksud dengan Manajemen Keuangan Islam. Manajemen keuangan syariah mempunyai beberapa fungsi terkait dengan keputusan keuangan yang mencakup tiga fungsi utama yaitu: keputusan investasi, keputusan harus berorientasi pada pencapaian tujuan perusahaan.

16Fistrika eka Yudiana, Dasar-Dasar Pengelolaan Keuangan (Yogyakarta: Penerbit Ombak, 2013), hal.1) Universal, berpandangan bahwa perbankan syariah berlaku bagi semua orang tanpa memandang perbedaan kemampuan keuangan atau perbedaan agama. Kegiatan pengelolaan keuangan dan pembiayaan lembaga pendidikan harus memperhatikan beberapa prinsip antara lain hemat, tidak boros, efisien dan sesuai dengan persyaratan teknis yang dipersyaratkan peraturan dan kebijakan yang berlaku, kedua, terarah dan terkendali sesuai dengan rencana, program atau kegiatan lembaga pendidikan, ketiga, perlunya memanfaatkan semaksimal mungkin kapasitas atau hasil produksi dalam negeri, keempat, transparansi sebagai konsekuensi dari publikasi informasi publik, dan kelima. Selain itu, asas pengelolaan keuangan dan pembiayaan lembaga keuangan dan pembiayaan lembaga pendidikan di Indonesia diatur dalam Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional, Pasal 48 menyatakan bahwa pengelolaan dana pendidikan didasarkan pada asas. keadilan, efisiensi, transparansi dan akuntabilitas publik.

Prinsip transparansi dalam pengelolaan keuangan dan pendanaan pendidikan berarti adanya keterbukaan dalam pengelolaan suatu kegiatan pada suatu lembaga pendidikan, misalnya dalam bidang pengelolaan keuangan lembaga pendidikan. Akuntabilitas dalam pengelolaan keuangan lembaga pendidikan mempunyai arti bahwa pengeluaran dana lembaga pendidikan dapat dipertanggungjawabkan sesuai dengan rencana yang telah ditetapkan dan peraturan yang berlaku. Efektivitas sering diartikan sebagai tercapainya tujuan organisasi yang ditetapkan sesuai dengan biaya yang dikeluarkan.

Pengelolaan keuangan syariah yang utama adalah pada kegiatan penggalangan dana, artinya apa yang dilakukan sebagai upaya perolehan aset harus lebih memperhatikan cara-cara yang sesuai syariah. Yang ketiga adalah kegiatan penggunaan dana, yaitu menggunakan harta yang diperoleh untuk hal-hal yang tidak haram dan sesuai dengan prinsip syariah. Manajemen Keuangan Islam merupakan suatu pengelolaan untuk mencapai hasil optimal yang menuju keridhaan Allah SWT.

Lembaga keuangan non bank merupakan lembaga keuangan yang jenisnya lebih banyak dibandingkan lembaga keuangan bank. Pembiayaan konsumen syariah merupakan kegiatan pembiayaan untuk pembelian barang berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran sesuai dengan prinsip syariah.

Kerangka Konseptual

Sikap tersebut terlihat dari keseharian santri dalam mengatur dan memikul tanggung jawab terhadap kebutuhannya sendiri. i) Dalam mengamalkan ajaran Islam, pesantren sangat mementingkan penghayatan nilai-nilai ajaran agama dalam kehidupan sehari-hari, agar kehidupannya selalu sesuai dengan pedoman syariat Islam j) Tempat mencari ilmu dan mengabdi, ilmu bersifat sakral dan tidak dapat dipisahkan dari bagian keimanan lainnya, sehingga pemikiran modern diawali dengan keyakinan dan diakhiri dengan kepastian. Pengetahuan tidak dipandang sebagai kemampuan berpikir secara metodologis, melainkan sebagai berkah. k) Restu kiai, dalam kehidupan pesantren, segala aktivitas warga pesantren sangat bergantung pada restu kiai, baik ustadz, pengurus maupun santri. Implementasi merupakan suatu jenis kegiatan untuk memastikan bahwa kebijakan disampaikan kepada masyarakat sehingga kebijakan tersebut dapat memberikan hasil yang diharapkan.

Pengelolaan keuangan syariah adalah kegiatan pengelolaan keuangan untuk mencapai tujuan dengan tetap memperhatikan ketaatan pada prinsip-prinsip syariah dalam agama Islam. Pondok Pesantren merupakan lembaga keagamaan yang menyelenggarakan pendidikan, pembelajaran, serta mengembangkan dan menyebarkan agama Islam. Pondok pesantren merupakan salah satu bentuk pendidikan tradisional di Indonesia yang menyediakan asrama bagi santrinya sebagai tempat tinggal dan belajar bersama di bawah bimbingan seorang guru yang dikenal dengan sebutan Kyai.

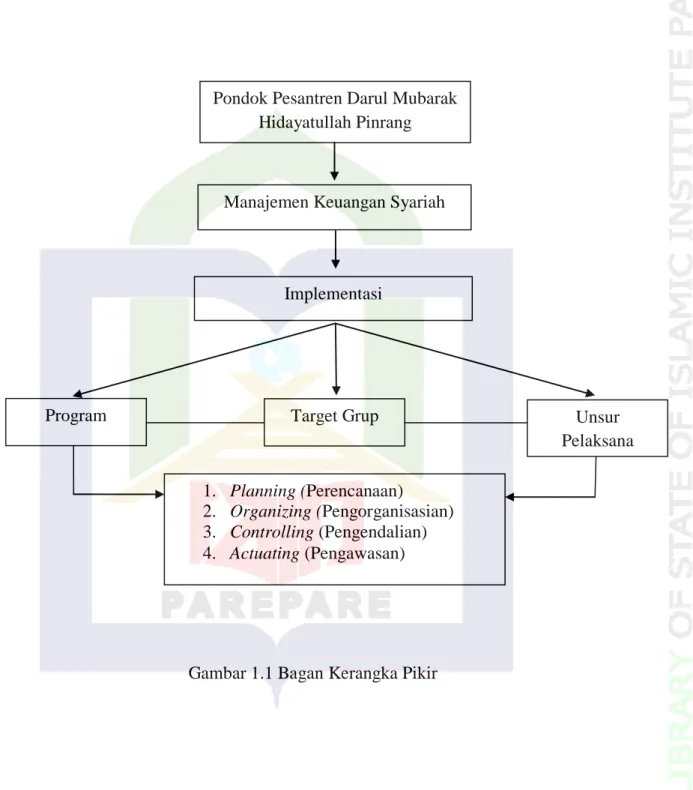

Kerangka Pikir

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Fokus Penelitian

Jenis dan Sumber Data

Dalam penelitian ini, peneliti akan melakukan wawancara dengan Ibu. Aryani S.pd.I selaku Bendahara Pondok Pesantren Darul Ulum Eth-thahiriyah. Perencanaan keuangan di Pondok Pesantren Darul Ulum Eth-thahiriyah, peneliti menggunakan metode wawancara untuk mengumpulkan informasi terkait. Organisasi Keuangan Organisasi Pondok Pesantren Darul Ulum Eth-thahiriyah merupakan kegiatan penyusunan dan penataan kerja untuk mencapai tujuan organisasi.

Di Pondok Pesantren Darul Ulum Ath-thahiriyah penerapan pengelolaan keuangan mempunyai dua jenis kegiatan penerimaan dan pencairan. Berdasarkan hasil wawancara, besaran yang diterima dari Pondok Pesantren Darul Ulum Ath-thahiriyah berasal dari pendapatan tetap dan tidak tetap. Di Pondok Pesantren Darul Ulum Ath-thahiriyah dibantu dengan sumber penghasilan tetap seperti biaya pendidikan bulanan.

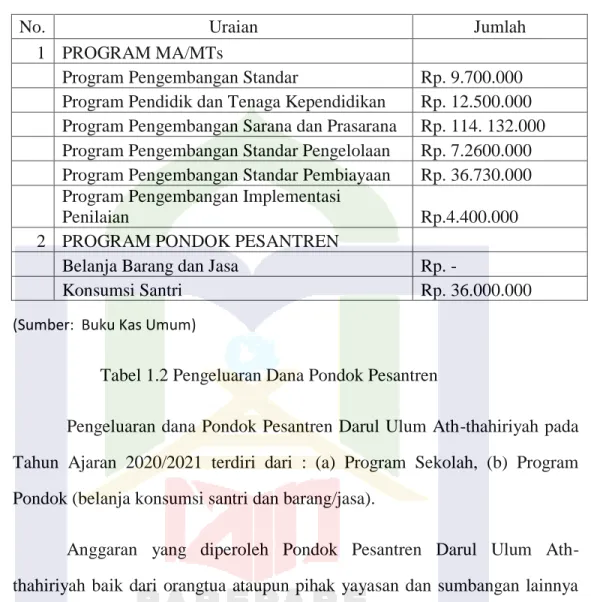

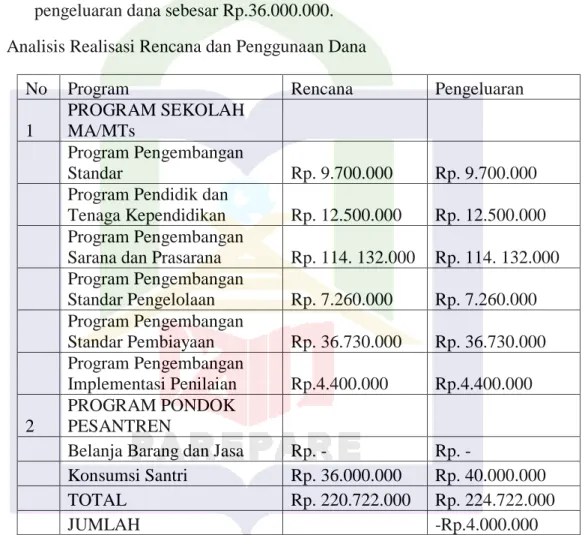

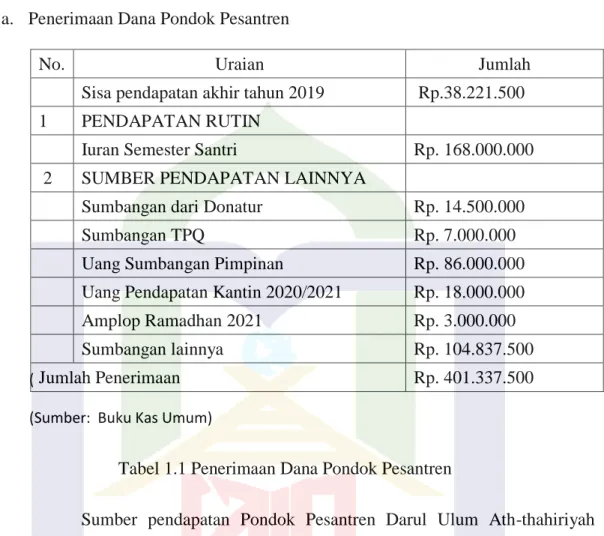

Dengan demikian, faktor pembiayaan merupakan faktor utama yang sangat berpengaruh dalam pengelolaan keuangan di Pondok Pesantren Darul Ulum Ath-thahiriyah. Penerimaan dana Pondok Pesantren Darul Ulum Ath-thahiriyah tahun ajaran 2020/2021 terdiri dari 3 sumber dana yaitu. Belanja dana Pondok Pesantren Darul Ulum Ath-thahiriyah tahun pelajaran 2020/2021 terdiri atas: (a) Program Sekolah, (b) Program Pondok (Belanja Siswa dan Barang/Jasa).

Pengawasan di Pondok Pesantren Darul Ulum Ath-thahiriyah menyimpulkan berdasarkan hasil penelitian baik yang dibuktikan dengan transparansi keuangan. Fungsi manajemen yang ada di Pondok Pesantren Darul Ulum Ath-thahiriyah adalah fungsi perencanaan, pengorganisasian, pelaksanaan dan pengendalian. Faktor-faktor yang mempengaruhi pengelolaan keuangan di Pondok Pesantren Darul Ulum Ath-thahiriyah adalah faktor pembiayaan dan faktor sumber daya manusia.

Apa saja faktor yang mempengaruhi pengelolaan keuangan di Pondok Pesantren Darul Ulum Ath-thahiriyah. Kendala seperti apa yang biasa terjadi dalam pengelolaan keuangan di Pondok Pesantren Darul Ulum Ath-thahiriyah. N : Pondok Pesantren Darul Ulum Ath-thahiriyah berdiri pada tahun 2011, namun baru mulai beroperasi setahun setelah berdirinya yaitu pada tahun 2012.

Q: Siapa saja yang terlibat dalam proses pengelolaan keuangan di Pondok Pesantren Darul Ulum Ath-thahiriyah. Q: Kendala apa saja yang biasa terjadi dalam pengelolaan keuangan di Pondok Pesantren Darul Ulum Ath-thahiriyah.

Teknik Pengumpulan dan Pengelolahan Data