Judul : Kajian Analisis Pengaruh Financial Literacy dan Financial Technology Terhadap Inklusi Keuangan di Indonesia Pembimbing : Dr. Belum pernah diajukan untuk diuji sebagai syarat memperoleh gelar akademik pada jenjang apapun di Universitas/Perguruan Tinggi manapun. Penulis memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa, karena dengan rahmat dan karunia-Nya penulis dapat menyelesaikan penulisan disertasinya yang berjudul “ANALISIS PENGARUH STUDI LITERASI KEUANGAN Pada Masyarakat Yang Memiliki Tingkat Literasi Keuangan Rendah akan mudah dibohongi ketika mereka menggunakan uangnya dan sebaliknya.

Biro Jasa Keuangan menyatakan bahwa peningkatan literasi keuangan akan diikuti oleh pertumbuhan Indeks Inklusi Keuangan. Seiring berkembangnya teknologi informasi dan didukung oleh pesatnya laju penetrasi internet, semakin banyak bermunculan layanan keuangan digital yang memudahkan masyarakat mendapatkan layanan keuangan yang disebut dengan teknologi keuangan. Tujuan dari penelitian ini adalah untuk menguji pengaruh literasi keuangan (pengetahuan, perilaku dan sikap keuangan) dan teknologi keuangan terhadap inklusi keuangan, serta untuk menguji pengaruh karakteristik demografi responden terhadap inklusi keuangan.

Berdasarkan karakteristik responden, jenis kelamin, usia, pendidikan dan pekerjaan mempunyai dampak nyata terhadap peningkatan inklusi keuangan.

Latar Belakang

Angka tersebut meningkat dibandingkan hasil survei OJK tahun 2016 yaitu indeks literasi keuangan sebesar 29,7% dan indeks inklusi keuangan sebesar 67,8%. Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) tahun 2019 menyebutkan tingkat literasi keuangan di Indonesia hanya 38,03%. Oleh karena itu, diperlukan sinergi yang kuat antar pemangku kepentingan untuk terus melakukan berbagai inisiatif guna meningkatkan tingkat literasi dan inklusi keuangan di Indonesia.

Pemerintah Indonesia sendiri terus mendorong masyarakat untuk mengadopsi dan meningkatkan penggunaan produk dan layanan keuangan untuk mencapai tujuan inklusi keuangan di Indonesia. Mendorong pendidikan dan sosialisasi yang lebih terintegrasi, berskala besar, intens, berkesinambungan dan terencana merupakan tindakan penting dalam meningkatkan literasi keuangan dan inklusi keuangan. Otoritas Jasa Keuangan (OJK) sendiri menyebut kehadiran financial technology (Fintech) dapat meningkatkan dan mendorong inklusi keuangan di Indonesia.

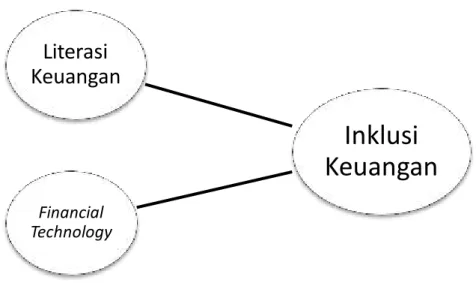

Oleh karena itu, berdasarkan latar belakang yang diuraikan dalam beberapa data dan penelitian sebelumnya, peneliti bermaksud menganalisis bagaimana literasi keuangan mempengaruhi inklusi keuangan dan apakah teknologi keuangan berkontribusi terhadap inklusi keuangan.

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Inklusi Keuangan

Pilar dan Fondasi Nasional Keuangan Inklusif

Fasilitas intermediasi dan saluran distribusi keuangan bertujuan untuk memperluas jangkauan layanan keuangan untuk memenuhi kebutuhan berbagai kelompok masyarakat. Beragamnya pelaku inklusi keuangan memerlukan organisasi dan mekanisme yang mampu mendorong terselenggaranya berbagai kegiatan secara bersama-sama dan terintegrasi. Beragamnya pelaku inklusi keuangan memerlukan organisasi dan mekanisme yang mampu mendorong terselenggaranya berbagai kegiatan secara bersama-sama dan terintegrasi.

Sarma (2012) menyatakan ada tiga indikator yang dapat digunakan sebagai ukuran keadaan inklusi keuangan suatu daerah, yaitu dimensi penetrasi perbankan, dimensi ketersediaan layanan perbankan, dan penggunaan layanan perbankan. Indikator ini dapat menunjukkan sejauh mana masyarakat di suatu daerah telah memperoleh akses terhadap layanan perbankan. Untuk melihat dimensi ketersediaan layanan perbankan, indikator yang digunakan adalah jumlah cabang bank atau anjungan tunai mandiri (ATM) yang tersedia di suatu wilayah.

Dimensi penggunaan jasa perbankan ini berfungsi untuk mengetahui sejauh mana masyarakat dapat menggunakan jasa perbankan.

Pengukuran Tingkat Inklusi Keuangan

Indikator ini digunakan untuk melihat berapa banyak orang yang telah mengeluarkan uang atau tagihan. Kesadaran ini akan mencegah bias seleksi dan membantu penyedia produk keuangan memahami permintaan masyarakat.

Literasi Keuangan

Kategori Pengukuran Literasi Keuangan

Tingkat Literasi Keuangan

Pada tingkat ini, seseorang dapat dikatakan cukup melek huruf serta memiliki pengetahuan dan keyakinan terhadap lembaga jasa keuangan serta produk dan jasa keuangan, termasuk fungsi, manfaat dan risiko, hak dan kewajiban terkait produk dan jasa keuangan. Pada level ini, literasi seseorang tergolong rendah, dimana mereka hanya memiliki pengetahuan tentang lembaga jasa keuangan, produk dan jasa keuangan. Tingkat ini sangat rendah, seseorang dapat dikatakan miskin dalam literasi dan pemahaman ekonomi.

Karena orang tersebut sama sekali tidak memiliki pengetahuan dan keyakinan tentang penyedia jasa keuangan dan produk serta jasa keuangan, serta tidak memiliki keterampilan dalam menggunakan produk dan jasa keuangan. Hal ini tentunya agar masyarakat luas dapat menentukan produk dan layanan keuangan yang sesuai dengan kebutuhannya. Masyarakat juga diharapkan memahami manfaat dan risiko lembaga keuangan, mengetahui hak dan kewajibannya serta yakin bahwa produk dan layanan keuangan yang dipilihnya dapat meningkatkan kesejahteraan masyarakat.

Pengukuran Tingkat Literasi Keuangan

Perilaku keuangan (financial behavior), perhitungan ini dilakukan berdasarkan jawaban responden dari total skor lima pertanyaan yang digunakan untuk mengetahui perilaku keuangan responden. Pertanyaan yang diajukan adalah tentang kehati-hatian sebelum melakukan pembelian, membayar tagihan tepat waktu, menetapkan tujuan keuangan jangka panjang, aktivitas menabung, keputusan terkait pemilihan produk keuangan. Sikap ekonomi diukur dengan menghitung total skor jawaban responden terhadap tiga pertanyaan yang diajukan.

Pertanyaan terkait bagaimana responden mengutamakan keinginan jangka pendek dibandingkan keamanan jangka panjang atau membuat rencana keuangan jangka panjang. Tingkat literasi keuangan akan diukur melalui indeks yang dibangun dari jawaban serangkaian pertanyaan terkait komponen literasi keuangan.

Financial Technology

Keunggulan dan Kelemahan Fintech

Melayani masyarakat Indonesia yang belum dapat dilayani oleh industri keuangan tradisional karena ketatnya peraturan perbankan dan keterbatasan industri perbankan tradisional dalam melayani masyarakat di wilayah tertentu. Menjadi alternatif pembiayaan terhadap layanan industri keuangan tradisional dimana masyarakat membutuhkan alternatif pembiayaan yang lebih demokratis dan transparan. Financial Technology merupakan pihak yang tidak memiliki izin untuk memindahkan dana dan kurang berkomitmen dalam menjalankan usahanya dengan modal besar dibandingkan dengan perbankan.

Terdapat beberapa perusahaan Fintech yang belum memiliki kantor fisik, dan belum memiliki pengalaman dalam menjalankan prosedur terkait sistem keamanan dan integritas produk.

Tipe – tipe Financial Technology

Indikator Financial Technology

Penelitian Terdahulu

Asosiatif Literasi keuangan dan modal sosial yang diterima mahasiswa mempunyai pengaruh positif dan signifikan.

Pengembangan Hipotesis

Hal ini sejalan dengan penelitian yang dilakukan (Pulungan & Ndruru, 2019) bahwa literasi keuangan berpengaruh positif dan signifikan terhadap inklusi keuangan pada mahasiswa UMS. Peningkatan penggunaan fintech akan meningkatkan akses keuangan seseorang terhadap layanan keuangan dasar yang mengarah pada inklusi keuangan yang lebih besar. Sebab semakin banyak masyarakat yang menggunakan fintech akan mendukung tercapainya inklusi keuangan, dimana ketersediaan layanan keuangan akan semakin luas dan menjangkau mereka yang sebelumnya kesulitan mengakses produk dan layanan keuangan formal.

Hal ini menurut penelitian yang dilakukan oleh (Hutabarat, 2018) Financial technology mempunyai pengaruh yang signifikan dan positif terhadap inklusi keuangan.

Model Penelitian

Desain Penelitian

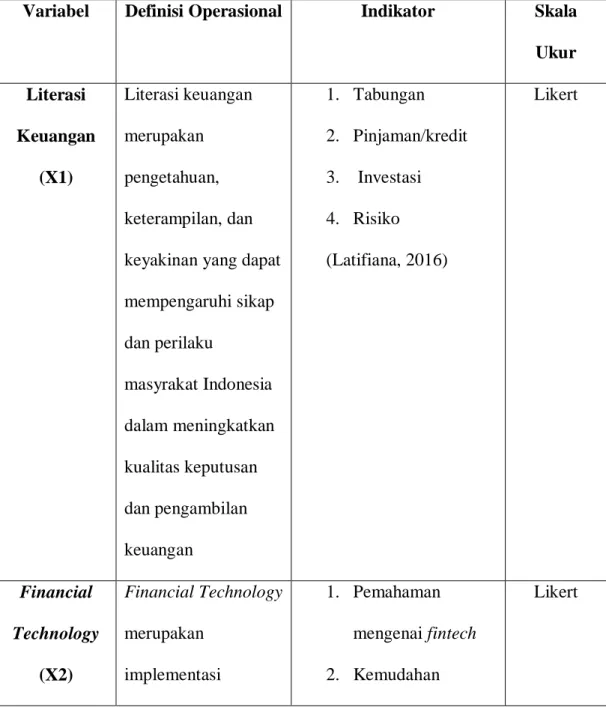

Operasionalisasi Variabel

Variabel bebas atau bebas adalah variabel yang mempengaruhi atau menyebabkan perubahan pada variabel terikat atau terikat (Sugiyono, 2011). Inklusi keuangan adalah kemampuan masyarakat untuk mengakses dan menggunakan produk dan layanan keuangan formal yang bermanfaat seperti transaksi.

Skala Pengukuran Variabel

Jenis dan Sumber Data

Jenis Data

Sumber Data

Tehnik Pengumpulan Data

Populasi dan Sampel

Populasi

Sampel

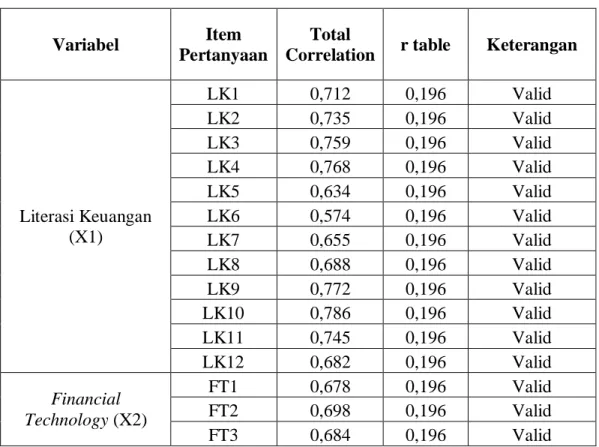

Uji Validitas dan Reabilitas

Uji Validitas

Uji Reabilitas

Metode Analisis Data

Analisis Regresi Linear Berganda

Uji Hipotesis

Uji Signifikansi Serempak (Uji-F)

Uji Signifikan Parsial (Uji-t)

H1 : βi > 0 yang berarti variabel tersebut mempunyai pengaruh positif dan signifikan antara variabel independen terhadap variabel dependen.

Deskripsi Data

Deskripsi Objek Penelitian

Deskripsi Karakteristik Responden

Berdasarkan tabel 4.2, usia yang mendominasi akses keuangan adalah 20 tahun – 30 tahun dengan persentase sebesar 66%. Berdasarkan tabel 4.3 domisili dari Pulau Sumatera sebesar 41%, selebihnya berasal dari luar Pulau Jawa, Kalimantan dan Sulawesi.

Deskripsi Variabel Penelitian

Pernyataan ketiga tentang “Menabung mengajarkan kita untuk berhemat karena menghindari penggunaan terus-menerus” mendapat respon tertinggi dengan 58 orang sangat setuju dengan indeks 88,2%. Pernyataan kesepuluh adalah tentang “Saya tertarik dengan teknologi keuangan sebagai inovasi baru dalam industri keuangan.” Sedangkan pernyataan keempat mengenai “Gunakan semua jasa keuangan” mendapat tanggapan paling rendah dengan jumlah sangat tidak setuju sebanyak 18 orang dengan indeks sebesar 67,8%.

Hasil Uji Persyaratan Instrumen

Uji Validitas

Uji Reliabilitas

Hasil Uji Analisis Data

Uji Regresi Linier Berganda

Nilai konstanta sebesar 13,848 artinya jika variabel independen yang terdiri dari pengetahuan finansial dan teknologi finansial bernilai 0 (nol), maka inklusi keuangan masih bernilai 13,848. Koefisien regresi literasi keuangan sebesar 0,568 dan bertanda positif artinya jika variabel literasi keuangan meningkat satu satuan maka inklusi keuangan akan meningkat sebesar 0,568. Koefisien regresi Financial Technology sebesar 0,214 dan bertanda positif artinya jika variabel Financial Tech meningkat satu satuan maka inklusi keuangan akan meningkat sebesar 0,214.

Hasil Pengujian Hipotesis

Uji F

Uji t

Nilai t hitung sebesar 2,972 dengan nilai signifikansi sebesar 0,004 sehingga nilai t hitung sebesar 2,972 > t tabel yaitu 1,984 dan nilai sig sebesar 0,004 < 0,05 yang berarti hipotesis diterima maka apakah financial technology berdampak pada inklusi keuangan.

Pembahasan

Pengaruh Literasi Keuangan terhadap Inklusi Keuangan

Pengaruh Financial technology terhadap Inklusi Keuangan

KESIMPULAN

SARAN

Literasi Keuangan dan Teknologi Finansial pada Inklusi Keuangan Mahasiswa Institut Ilmu Sosial dan Manajemen Stiami Jakarta Bekasi. Analisis literasi keuangan dan inklusi keuangan financial technology pada personal finance nasabah PT Bank Negara Indonesia (Persero), Tbk di Kota Bekasi. KEUANGAN DAN LITERASI KEUANGAN TERHADAP KINERJA UMKM (Studi pada Anggota KSPPS BMT Cabang Salatiga) Skripsi diserahkan ke Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Surakarta.

Pengaruh Financial Literacy dan Financial Technology Terhadap Financial Inclusion Masyarakat Pekanbaru (Studi pada Investor Ekuitas Syariah di Pekanbaru). Keberhasilan pembangunan suatu negara juga ditandai dengan terciptanya sistem keuangan yang stabil dan memberikan manfaat bagi seluruh lapisan masyarakat.Otoritas Jasa Keuangan menyatakan bahwa peningkatan Literasi Keuangan akan diikuti dengan pertumbuhan Indeks Inklusi Keuangan. Perkembangan teknologi informasi yang ada, didukung dengan pesatnya tingkat penetrasi internet, akan memunculkan banyak layanan keuangan digital yang memudahkan masyarakat mendapatkan layanan keuangan yang disebut dengan Financial Technology.

Sebab semakin banyak masyarakat yang menggunakan fintech akan mendukung tercapainya inklusi keuangan, dimana ketersediaan layanan keuangan akan semakin luas dan menjangkau mereka yang sebelumnya kesulitan mengakses produk dan layanan. Oleh karena itu, penelitian ini bertujuan untuk menguji dan menganalisis pengaruh literasi keuangan dan teknologi keuangan terhadap inklusi keuangan di Indonesia. Saya Krisna Santoso, mahasiswi Universitas Teknokratik Indonesia yang sedang melakukan penelitian dalam rangka penyusunan disertasi sebagai syarat untuk memperoleh gelar Sarjana. Saya sangat mengharapkan partisipasi Anda dengan mengisi kuesioner penelitian ini dan memberikan jawaban atas pertanyaan yang diajukan.

Saya berharap tidak ada jawaban yang dikosongkan karena dalam hal ini tidak ada jawaban benar atau salah. 9 Kualitas pelayanan yang diberikan oleh lembaga keuangan harus mengedepankan kualitas terbaik dalam penyediaan produk keuangan. 11 Ketersediaan produk keuangan yang sesuai kebutuhan akan membantu meningkatkan kesejahteraan masyarakat 12 Kemudahan akses.

9 Kualitas pelayanan yang diberikan lembaga keuangan harus mengedepankan kualitas terbaik dalam menyediakan produk keuangan sebagai bentuk investasi bagi nasabah. 11 Pengetahuan keuangan yang baik dapat mengurangi risiko keuangan 12 Asuransi merupakan salah satu layanan keuangan yang dapat mengurangi risiko di masa depan.