PENDAHULUAN

Rumusan Masalah

Tujuan dan Manfaat Penelitian

Apakah ada pengaruh pembiayaan murabah dan musyarakah secara simultan terhadap profitabilitas BMT AKU sebelum dan sesudah pandemi Covid 19. Fokus penelitian ini adalah untuk mengetahui seberapa besar pengaruh bagi hasil keuntungan mudharabah dan musyarakah terhadap profitabilitas bank syariah pada Periode 2013-2015. Perbedaan penelitian yang dilakukan peneliti adalah fokus penelitian, fokus penelitian peneliti hanya pengaruh pembiayaan murabahah dan musyarakah terhadap profitabilitas BMT AKU.

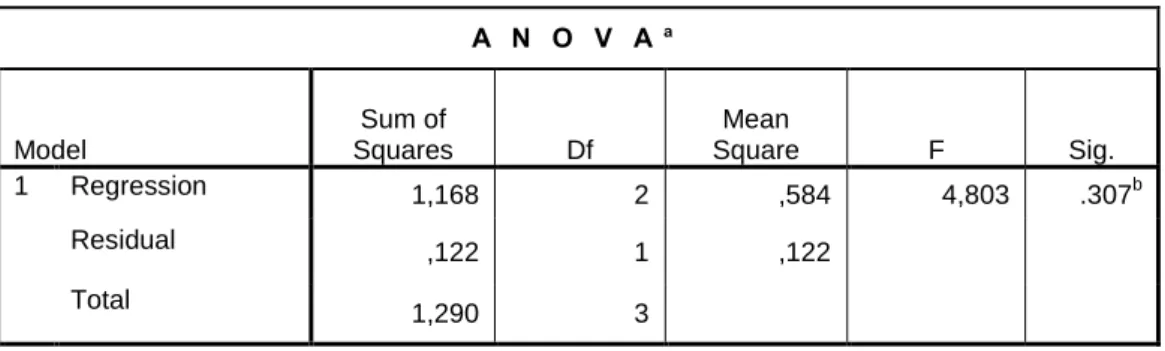

Penelitian ini menggunakan penelitian kuantitatif dengan menyajikan data berupa angka dan analisis berdasarkan statistik untuk menunjukkan pengaruh pembiayaan Murabahah dan Musyarakah terhadap profitabilitas BMT AKU pada periode sebelum dan sesudah terjadi pandemi covid 19. Uji F digunakan untuk melihat pengaruh secara simultan atau bersama-sama antara pembiayaan murabahah dan musyarakah terhadap profitabilitas. Yang berarti 4,803 < 19,99 yang berarti murabahah dan musyarakah secara simultan berpengaruh terhadap profitabilitas (ROA).

Penelitian yang Relevan

LANDASAN TEORI

Pengertian Rasio Profitabilitas

Profitabilitas perusahaan diukur dengan kesulitan, dengan keberhasilan perusahaan dan kemampuan untuk menggunakan asetnya secara produktif. Profitabilitas suatu perusahaan menunjukkan perbandingan antara laba yang diperoleh dalam suatu periode dengan total aset atau jumlah modal yang menghasilkan laba tersebut. Profitabilitas adalah kemampuan yang dicapai perusahaan dalam periode tertentu Dasar untuk menilai profitabilitas adalah laporan keuangan yang terdiri dari neraca dan laporan laba rugi perusahaan.

Berdasarkan kedua laporan keuangan tersebut, akan dapat ditentukan hasil analisis sejumlah rasio dan kemudian rasio tersebut digunakan untuk menilai aspek-aspek tertentu dari operasi perusahaan. Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan, baik yang berhubungan dengan penjualan, aset maupun modal sendiri. Sehingga hasil profitabilitas dapat dijadikan ukuran atau gambaran efisiensi kinerja. Rasio profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam menghasilkan laba. Rasio ini juga memberikan ukuran tingkat efisiensi manajemen suatu perusahaan. Hal ini ditunjukkan dengan laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya, penggunaan rasio ini menunjukkan efisiensi perusahaan.2.

Tujuan dan Manfaat Rasio Profitabilitas

Jenis Jenis Rasio Profitabilitas

Rasio Daya Laba Bersih (Return on Investment/ROI) Rasio ini menggambarkan kemampuan perusahaan dalam menghasilkan laba bersih atas investasi yang dilakukan. Return to Owner (Return on Net Worth/ROE) Rasio ini menggambarkan besarnya laba bersih yang diperoleh dari setiap penggunaan modal sendiri.

Pembiayaan

4. dibiayai untuk membayar kembali uang atau tagihan setelah waktu tertentu melalui imbalan atau bagi hasil. Berdasarkan pengertian tersebut, maka dapat disimpulkan bahwa pembiayaan adalah pembiayaan yang diberikan oleh kreditur kepada debitur yang kekurangan dana untuk usaha dengan menggunakan produk bank, dimana debitur harus membayar angsuran dalam jangka waktu tertentu dengan bagi hasil yang disepakati di awal kedua halaman. Pemilik Dari sumber pendapatan tersebut, pemilik mengharapkan pendapatan dari dana yang diinvestasikan di bank.

6 Kashmiri, Manajemen Perbankan, (Jakarta: Raja Grafindo Persada, 2001), h. 92. produktif) atau membantu pengadaan barang yang diinginkan (keuangan konsumen). Terdapat beberapa fungsi pembiayaan yang ditawarkan oleh bank syariah kepada masyarakat penerima manfaat, antara lain: Pembiayaan yang disalurkan melalui rekening giro pengusaha menimbulkan peningkatan peredaran uang giral dan sejenisnya seperti cek, giro, wesel, surat wesel, dll.

Murabahah

- Pengertian Murabahah

- Dasar Hukum Murabahah

- Rukun dan Syarat Murabahah

Menurut Antonio, bai' murabahah adalah jual beli barang dengan harga semula dengan tambahan keuntungan yang disepakati. Saat membeli dan menjual murabahah, penjual harus mengomunikasikan harga produk yang dibeli dan juga menentukan tingkat keuntungan. Murabahah adalah salah satu dari tiga akad dengan prinsip jual beli, prinsip jual beli dilakukan sehubungan dengan perpindahan kepemilikan barang.

Murabahah dengan demikian adalah jual beli barang dengan harga semula dengan tambahan keuntungan yang disepakati antara bank dan nasabah (Sudarsono, 2004, p. Murabahah pada awalnya merupakan konsep jual beli yang sama sekali tidak ada hubungannya dengan pembiayaan. Syarat-syarat murabahah menurut Usmani (1999), antara lain sebagai berikut: 1) Murabahah adalah suatu bentuk jual beli dimana penjual dengan tegas menyatakan harga perolehan barang yang akan dijual dan menjualnya kepada pihak lain dengan menambahkan tingkat keuntungan yang diinginkan. . .

Musyarakah

- Pengertian Musyarakah

- Dasar Hukum Musyarakah

- Rukun dan Syarat Musyarakah

Namun, biaya yang dikeluarkan karena bisnis, seperti gaji karyawan, sewa tempat usaha, dan sebagainya, tidak dapat dimasukkan dalam harga transaksi. Masing-masing pihak memberikan dana atau amal dengan kesepakatan bahwa keuntungan atau resiko akan dibagi sesuai dengan kesepakatan. Allah Ta'ala telah berfirman: "Aku adalah pihak ketiga dari dua orang yang bersatu selama masing-masing tidak mengkhianati yang lain, jika salah satu dari keduanya mengkhianati yang lain, aku berada di luar keduanya."

Jika modal berupa aset, maka aset ini sebelum akad harus dievaluasi dan disepakati oleh masing-masing sekutu. Keikutsertaan dalam pekerjaan dapat dilakukan bersama-sama dengan bagian pekerjaan yang tidak harus sama, atau salah satu mitra memberikan kuasa kepada mitra kerja lainnya untuk mengelola usahanya. Apabila terjadi kerugian, maka kerugian ditanggung oleh masing-masing sekutu berdasarkan bagian modal yang disetorkan.

Kerangka Pemikiran

Hipotesis Penelitian

Penelitian ini menggunakan data laporan keuangan, neraca dan laporan laba rugi untuk pembiayaan murabahah dan musyarakah sebelum pandemi dan setelah pandemi covid 19 terjadi. Populasi dalam penelitian ini adalah Pembiayaan Murabahah, Musyarakah dan Profitabilitas (ROA) pada BMT Adzkiya Khidmatul Ummah ( AKU).2 2. Sampel dalam penelitian ini adalah laporan keuangan, neraca, laporan laba rugi pembiayaan murabahah dan musyarakah secara keseluruhan pada BMT AKU periode sebelum dan sesudah pandemi covid.

Teknik pengumpulan data yang digunakan peneliti adalah dokumentasi yaitu dari data tertulis berupa laporan keuangan yang akan penulis analisis untuk mengetahui seberapa besar pengaruh pembiayaan murabahah dan musyarakah terhadap profitabilitas BMT Adzkiya Khidmatul Ummah (AKU). Dari tabel output SPSS diatas terlihat nilai koefisien korelasi sebesar 0,952, sehingga dapat disimpulkan bahwa variabel murabahah dan musyarakah secara simultan berhubungan dengan profitabilitas. Berdasarkan hasil uji korelasi berganda dapat disimpulkan bahwa variabel murabahah dan musyarakah secara simultan berhubungan dengan profitabilitas.

METODOLOGI PENELITIAN

Definisi Operasional Variabel

Variabel bebas terdiri dari Murabahah yaitu penjualan barang sebesar harga pokok/biaya pokok ditambah mark up margin atau keuntungan yang disepakati. Sifat murabahah adalah penjual harus menginformasikan kepada pembeli harga pembelian produk dan menunjukkan jumlah keuntungan yang ditambahkan pada biaya tersebut. Variabel Y dalam penelitian ini adalah Profitabilitas yang merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang diambil oleh perusahaan dan merupakan kemampuan perusahaan untuk memperoleh keuntungan selama periode waktu tertentu dalam hubungannya dengan setiap penjualan, total aktiva dan modal sendiri.

Populasi, Sampel dan Teknik Sampling

Teknik Pengumpulan Data

Teknik Analisis Data

Koperasi ini pertama kali didirikan yaitu Baitul Maal Wa Tamwil (BMT) Adzkiya Metro / KSU BMT Adzkiya Metro. Setelah beroperasi selama satu bulan, tepatnya pada tanggal 5 Juni 2012, KSU BMT Adzkiya Metro resmi berdiri melalui Surat Keputusan Menteri Koperasi dan Usaha Kecil Menengah Republik Indonesia dengan Nomor Badan Hukum: 03/BH/X /III.11/VI/2012. Menyusul keluarnya peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia yang mewajibkan penyamaan badan hukum koperasi berbasis syariah menjadi Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) dan mengubah koperasi menjadi tiga suku kata , KSU BMT Adzkiya Metro sebagai lembaga yang tunduk pada hak hukum pada tanggal 11 Maret 2016 resmi berganti nama dan badan hukum menjadi Baitul Maal Wa Tamwil Adzkiya Khidmatul Ummah / KSPPS BMT AKU Koperasi med.

Perhitungan persentase pada tabel adalah untuk pembiayaan murabahah dan musyarakah dengan menghitung jumlah pembiayaan dibagi jumlah anggota kemudian dikalikan 100%, sedangkan tabel Return on Assets (ROA) dihitung dengan menghitung laba bersih dibagi total aset . lalu dikalikan 100%. Jadi, jika pembiayaan murabahah dan musyarakah dianggap konstan atau bernilai 0, maka nilai peningkatan profitabilitas (ROA) adalah 0,821. Penelitian selanjutnya juga dapat menambahkan variabel lain yang independen dari variabel yang digunakan dalam penelitian ini, yang diduga dapat mempengaruhi perubahan manfaat khususnya di BMT Adzkiya Khidmatul Ummah (AKU).

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah BMT Adzkiya Khidmatul Ummah (AKU)

Baitul Maal Wa Tamwil (BMT) Baitul Maal Wa Tamwil (BMT) Koperasi Simpan Pinjam Adzkiya Khidamtul Ummah yang disingkat KSPPS BMT AKU didirikan pada tanggal 6 Mei 2012. KSPPS BMT AKU didirikan atas prakarsa 7 orang mahasiswa dengan spesifikasi keilmuan di Fakultas Ekonomi Syariah dan Sekolah Tinggi Agama Islam Negeri (STAIN) Jurai Siwo Metro, serta didukung oleh pemerintah daerah, tenaga pendidik, guru, pengusaha, pemuda dan tokoh masyarakat. BMT ini didirikan sebagai alternatif dan solusi bagi masyarakat yang terjebak dalam sistem riba (bunga) untuk beralih ke sistem ekonomi berkeadilan dengan bagi hasil sesuai syariah, serta memperkuat dan mengembangkan usaha kecil dan menengah (UMKM) di sektor bisnis dunia nyata sebagai bagian dari ekonomi dakwah syariah.

Secara umum masyarakat tidak hanya puas muamalah, tetapi juga puas secara mental terhadap pelayanan dan produk yang kami berikan dengan menggunakan sistem non ribawi. Hal ini dibuktikan dengan semakin banyaknya nasabah deposan dan pembiayaan yang memberikan kepercayaannya kepada KSPPS BMT AKU. BMT AKU merupakan amanah masyarakat besar yang senantiasa dapat kita jaga dengan baik dan optimal.

Visi Misi BMT Adzkiya Khidmatul Ummah (AKU)

Karena nilai t hitung lebih kecil dari t tabel yaitu 2,556 < 12,71 maka dapat disimpulkan ditolak dan diterima. Uji korelasi berganda bertujuan untuk mengetahui tingkat kedekatan simultan hubungan antara dua variabel atau lebih, yaitu variabel bebas (X) terhadap variabel terikat (Y). Berdasarkan hasil pengujian pada tabel diperoleh nilai R Square sebesar 0,952 dan nilai adjusted R Square sebesar 0,906.

Artinya nilai adjusted R-squared koefisien determinasi sebesar 0,906 atau 90,6%. Analisis regresi linier berganda digunakan untuk mengetahui arah hubungan antara variabel bebas dan variabel terikat, apakah berpengaruh positif atau negatif. Koefisien regresi musyarakah sebesar -0,164 yang berarti bahwa setiap kenaikan pembiayaan musyarakah akan menurunkan ROA sebesar -0,164% dengan asumsi variabel lain dianggap konstan.

Tujuan dari penelitian ini adalah untuk mengetahui apakah ada pengaruh antara variabel independen (Murabahah dan Musyarakah) terhadap variabel dependen (Profitabilitas (ROA)). Karena penelitian ini hanya mengkaji dari perspektif internal, peneliti selanjutnya diharapkan dapat menambah variabel independen dari perspektif eksternal.

Struktur Organisasi BMT Adzkiya Khidmatul Ummah (AKU) . 37

Saran

Meningkatkan kapasitas pembiayaan dan manajemen biaya untuk meningkatkan dan meminimalkan biaya dalam rangka meningkatkan profit dan profitabilitas. Imam Ghozali, Aplikasi Analisis Multivariat dengan Program BM SPSS 19, Edisi 5 (Semarang: Badan Penerbit Universitas Diponegoro, 2011), H.97 Imam Ghozali, Aplikasi Analisis Multivariat dengan Program IBM SPSS 19.