Kinerja keuangan merupakan hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam pelaksanaan organisasi sesuai dengan wewenang dan tanggung jawabnya. Dalam upaya mencapai tujuan organisasi yang bersangkutan secara sah, dan tidak melanggar hukum sesuai dengan moral dan etika kegiatan keuangan (Nova Lili Entika, 2012). Hermawan dan Nagian Toni menyatakan bahwa kinerja keuangan merupakan suatu upaya formal yang dilakukan suatu perusahaan yang dapat mengukur kinerja perusahaan dalam menghasilkan keuntungan sehingga dapat melihat peluang, pertumbuhan dan potensi perkembangan perusahaan dengan mengandalkan sumber daya yang ada.

Penilaian ini dapat dilakukan dengan melihat kinerja keuangan dan kinerja non keuangan. Mengukur kinerja keuangan suatu perusahaan dengan ROA menunjukkan kemampuan modal yang ditanamkan pada seluruh aset yang dimiliki untuk menghasilkan keuntungan. Menurut Martha Angelina dan Enggar Nursasi dalam melakukan penelitian, green Accounting tidak berpengaruh terhadap kinerja keuangan suatu perusahaan, hal ini dikarenakan perusahaan hanya bertujuan untuk meningkatkan laba dan akan mempertimbangkan setiap biaya yang dikeluarkan, termasuk biaya lingkungan yang mengurangi besarnya laba.

Dengan demikian, perusahaan berukuran besar dapat mengurangi biaya produksi informasi yang rendah dibandingkan dengan perusahaan kecil, dimana pelaporan tidak mungkin dilakukan sendirian tanpa kinerja keuangan perusahaan yang baik. Ukuran perusahaan merupakan hal yang penting dalam meningkatkan kinerja keuangan suatu perusahaan karena ukuran perusahaan merupakan suatu nilai yang mewakili besar kecilnya suatu perusahaan. Apabila rasio-rasio keuangan tidak stabil dengan baik maka akan menyebabkan kepercayaan investor dan masyarakat terhadap produk-produk yang dihasilkan perusahaan akan menurunnya penjualan dan laba usaha terhadap kinerja keuangan perusahaan.

Berdasarkan permasalahan diatas, penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Penerapan Green Accounting, Ukuran Perusahaan Terhadap Kinerja Keuangan Pada Perusahaan Yang Tercatat Pada Jakarta Islamic Index (JII.

Identifikasi Masalah

Batasan dan Rumusan Masalah

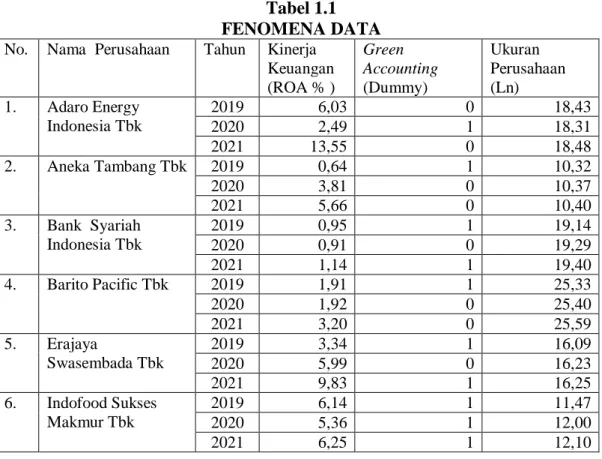

Penelitian ini juga dibatasi dengan menggunakan perusahaan yang terdaftar di Jakarta Islamic Index (JII) sebagai objek penelitian dengan tahun penelitian 2019 hingga 2022.

Rumusan Masalah

Tujuan Penelitian

Untuk mengetahui pengaruh penerapan green akuntansi dan ukuran perusahaan terhadap kinerja keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index (JII.

Manfaat Penelitian

Dengan melakukan penelitian ini, penulis berharap perusahaan dapat memaksimalkan tanggung jawab sosial dan lingkungannya dengan melaksanakan program pembangunan lingkungan hidup dan membebankan biaya lingkungan hidup dalam laporan keuangan sehingga dapat teridentifikasi dengan jelas dan memberikan dampak positif bagi pemangku kepentingan dan masyarakat. Penelitian ini diharapkan dapat memberikan manfaat kepada calon investor sebelum melakukan investasi pada suatu perusahaan karena penelitian ini dapat dijadikan bahan pertimbangan untuk menilai apakah kegiatan perusahaan dalam meningkatkan kinerja perusahaan sudah sejalan dengan tujuan syariah yang tercermin dalam mengetahui bahwa perusahaan tersebut terdaftar di Jakarta Islamic Index.

Uraian Teoritis

Akuntansi hijau adalah akuntansi yang melibatkan identifikasi, pengukuran, penilaian, dan pengungkapan biaya yang terkait dengan aktivitas bisnis yang berkaitan dengan akuntansi lingkungan. Green Accounting merupakan suatu cara pelaporan suatu perusahaan yang dikaitkan dengan akuntansi lingkungan hidup dengan tujuan memberikan informasi mengenai kinerja operasional perusahaan berdasarkan perlindungan lingkungan hidup. Akuntansi lingkungan menyediakan laporan untuk pihak internal dan eksternal perusahaan (Chasbiandani et al., 2019). Peraturan mengenai Green Accounting adalah sebagai berikut: 1) UU No.

Green Accounting juga dapat memberikan informasi seberapa besar kontribusi positif dan negatif suatu perusahaan terhadap lingkungan. Bagi perusahaan yang menerapkan akuntansi hijau, keberlanjutan perusahaan menjadi salah satu faktor strategisnya. Tujuan utama akuntansi hijau adalah untuk menyediakan informasi mengenai aktivitas yang berkaitan dengan lingkungan di luar informasi yang dihasilkan oleh akuntansi konvensional.

Faktanya, definisi akuntansi lingkungan yang beragam dan beragam telah dikemukakan oleh berbagai peneliti, yang mendefinisikan Akuntansi Hijau sebagai bidang yang terdiri dari tiga konteks berbeda: akuntansi keuangan, akuntansi manajemen, dan akuntansi pendapatan nasional di berbagai tingkatan di tingkat nasional, regional, dan perusahaan. tingkat. dan berlaku untuk lini produk, fasilitas, aktivitas, atau sistem (Riyadh dkk., 2020). Akuntansi lingkungan secara khusus mendefinisikan dan memasukkan semua biaya lingkungan ke dalam laporan keuangan perusahaan. Akuntansi lingkungan harus mampu memberikan informasi valid terkait manfaat konservasi yang dapat mendukung pengambilan keputusan pemangku kepentingan.

Akuntansi lingkungan harus menghilangkan data yang tidak akurat dan dapat membantu membangun kepercayaan dan kredibilitas pemangku kepentingan. Pengungkapan data akuntansi lingkungan harus akurat dan tepat, mampu menyajikan manfaat, biaya dan tidak menyesatkan. Agar dapat mengungkapkan data akuntansi yang mudah dipahami, akuntansi lingkungan juga harus mampu menghilangkan segala kemungkinan kesalahan penilaian mengenai kegiatan perlindungan lingkungan hidup perusahaan.

Akuntansi dapat dibandingkan dari tahun ke tahun untuk suatu perusahaan dan juga antara perusahaan yang berbeda di sektor yang sama. Aset atau dana adalah keseluruhan kekayaan yang dimiliki oleh suatu perusahaan yang akan digunakan untuk membiayai kegiatan operasional perusahaan dengan tujuan mencapai tujuan perusahaan, salah satunya adalah memperoleh keuntungan atau keuntungan (Widiastari & Yasa, 2018). Kinerja keuangan merupakan gambaran kondisi keuangan perusahaan yang dianalisis dengan alat analisis keuangan, sehingga dapat diketahui baik buruknya kondisi keuangan perusahaan yang mencerminkan kinerja kerja pada suatu periode tertentu.

Tujuan dibuatnya Jakarta Islamic Index adalah untuk meningkatkan kepercayaan investor muslim terhadap saham perusahaan yang termasuk dalam kategori perusahaan yang menjalankan usahanya sesuai dengan syariat Islam. Saham-saham yang termasuk dalam indeks syariah adalah perusahaan-perusahaan yang operasional syariahnya tidak bertentangan dengan syariah, sebagai berikut.

Penelitian Terdahulu

Indeks saham harian dapat dihitung berdasarkan harga saham terakhir di pasar saham (Rahayu, 2019). Pengaruh kinerja lingkungan, biaya lingkungan dan ukuran perusahaan terhadap kinerja keuangan dengan CSR sebagai variabel tidak langsung. Hasil penelitian ini menunjukkan bahwa kinerja lingkungan tidak berpengaruh terhadap kinerja keuangan, hal ini membuktikan bahwa kinerja lingkungan kurang memadai.

Hasil penelitian menunjukkan bahwa profitabilitas yang diukur dengan ROA berpengaruh negatif dan tidak signifikan terhadap pengungkapan ISR. Hasil penelitian ini bertujuan untuk mengetahui pengaruh green akuntansi, kinerja lingkungan dan ukuran perusahaan terhadap kinerja keuangan. Populasi yang digunakan adalah perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia dan mengikuti kegiatan PROPER.

Pengaruh tata kelola perusahaan, ukuran perusahaan dan leverage terhadap kinerja keuangan perusahaan di pasar saham Indonesia. Perusahaan berukuran besar cenderung lebih berhati-hati dalam menjalankan usahanya karena perusahaan berukuran besar cenderung lebih berhati-hati dalam menjalankan usahanya. Hasil dari penelitian ini adalah variabel CSR berpengaruh signifikan terhadap kinerja keuangan perusahaan yang ditunjukkan oleh ROA.

Pengaruh unsur pembentuk modal intelektual terhadap nilai pasar dan hasil keuangan pada perusahaan perbankan yang terdaftar di BEI. Hasil dari penelitian ini adalah perusahaan dengan IC yang lebih tinggi mempunyai nilai pasar yang lebih tinggi dibandingkan dengan nilai bukunya.

Kerangka Konseptual

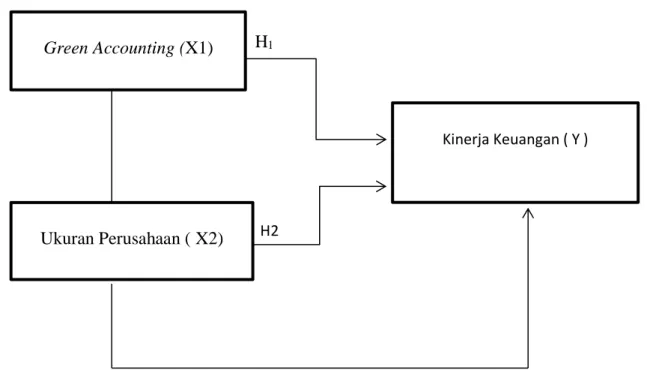

Dalam penelitian ini digunakan 3 variabel yaitu Green Accounting sebagai variabel independen (X1), Ukuran Perusahaan sebagai variabel independen (X2) yang dikaitkan dengan kinerja keuangan sebagai variabel dependen (Y) (Lutfia Aprilian, 2022).

Hipotesis

Penelitian lain juga membahas tentang green akuntansi, penelitian yang dilakukan oleh Mike Maya, Mukhzardfa dan Enggar Diah menunjukkan berpengaruh terhadap kinerja keuangan (S&og, Mukhzardfa, 2018). Akuntansi ramah lingkungan adalah bidang akuntansi luas yang digunakan pada berbagai tingkat akuntansi seperti tingkat akuntansi nasional, tingkat akuntansi keuangan, dan tingkat akuntansi manajemen. Dengan PROPER, warna dapat digunakan untuk mengukur kinerja lingkungan suatu perusahaan, mulai dari emas untuk yang teratas, hijau, biru, merah hingga hitam untuk yang terburuk.

Perusahaan secara konsisten menunjukkan keunggulan lingkungan dalam proses manufaktur dan jasa, serta menjalankan bisnis secara etis dan bertanggung jawab terhadap masyarakat. Perusahaan yang telah berbuat lebih ramah lingkungan dari yang diwajibkan dalam menerapkan peraturan (selain kepatuhan) dengan menerapkan 4R (Reduce, Reuse, Recycle dan Recovery) dan melakukan upaya tanggung jawab sosial yang baik. Perusahaan yang telah melaksanakan upaya pengelolaan lingkungan hidup wajib sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Green Accounting tidak mempengaruhi kinerja keuangan perusahaan, hal ini terjadi karena perusahaan yang berupaya meningkatkan laba akan memperhitungkan seluruh biaya yang dikeluarkan termasuk biaya lingkungan hidup sehingga dapat mengurangi besarnya laba. Ukuran perusahaan merupakan salah satu ukuran yang dapat menunjukkan besar kecilnya perusahaan dalam meningkatkan kinerja keuangan. Perusahaan besar pada dasarnya mempunyai kekuatan keuangan yang lebih besar untuk mendukung kinerja keuangannya, namun di sisi lain, perusahaan juga menghadapi masalah keagenan yang lebih besar.

Perusahaan dengan aset yang besar biasanya mendapat perhatian lebih dari lingkungan perusahaannya (Widodo, 2017). Penelitian yang dilakukan oleh Azzahra membuktikan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap kinerja keuangan (ROA) dengan menggunakan teori yang menyatakan bahwa faktor ukuran perusahaan digambarkan dengan menggunakan total aset, menunjukkan bahwa ukuran perusahaan yang kecil merupakan faktor penting dalam menghasilkan laba. Perusahaan besar diasumsikan sudah matang, dibandingkan dengan perusahaan kecil, perusahaan dengan skala besar relatif lebih stabil dan menguntungkan.