Analisis laporan keuangan merupakan alat penting untuk memperoleh informasi mengenai posisi keuangan perusahaan dan hasil yang diperoleh sehubungan dengan pemilihan strategi bisnis yang akan diterapkan. Berdasarkan hal yang telah diuraikan sebelumnya, maka penting untuk melakukan suatu kajian atau penelitian tentang penggunaan model Altman Z-Score untuk menilai tingkat kebangkrutan Bank Mandiri Tbk. Berdasarkan rumusan masalah diatas maka penelitian ini bertujuan untuk menganalisis laporan keuangan perusahaan dan memprediksi tingkat kesulitan keuangan yang dialami PT.

Laporan keuangan biasanya digunakan untuk memberikan informasi atau istilah keuangan bagi suatu perusahaan yang secara tidak langsung menggambarkan kinerja suatu perusahaan dalam suatu periode waktu tertentu. Memiliki fitur pelengkap seperti laporan laba ditahan pada laporan sumber dan penggunaan dana.' 3) Menurut Machfoedz dan Mahmudi, laporan keuangan merupakan hasil akhir dari proses akuntansi. Analisis laporan keuangan pada hakikatnya adalah melakukan penilaian terhadap kondisi keuangan atau posisi keuangan suatu perusahaan pada suatu waktu dan perubahannya sewaktu-waktu serta perubahan posisi keuangan atau kemajuan suatu perusahaan melalui laporan keuangan yang bersangkutan.

Oleh karena itu, laporan keuangan merupakan hasil proses akuntansi yang berupa neraca, laporan laba rugi, dan laporan-laporan lain yang memberikan informasi yang akurat mengenai keadaan perusahaan dan hasil yang dicapai secara kuantitatif kepada semua pihak yang berkepentingan dengan perusahaan tersebut. Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntansi Indonesia, tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang berguna bagi sejumlah besar pengguna untuk mengambil keputusan. . Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau tanggung jawab manajemen atas sumber daya yang dipercayakan kepadanya.

Setiap bisnis wajib memiliki laporan keuangan dimana laporan keuangan tersebut dapat digunakan untuk mengetahui kinerja perusahaan dan kondisi keuangan yang dapat digunakan untuk memprediksi potensi kebangkrutan di masa yang akan datang.

Pemakai Laporan Keuangan

Karyawan, pemberi pinjaman, pemasok dan kreditor bisnis lainnya, pelanggan, pemerintah dan institusi serta masyarakat. Para investor ini mempunyai kepentingan terhadap risiko yang melekat pada perkembangan hasil investasi yang mereka investasikan. Investor memerlukan informasi untuk dapat menentukan apakah akan membeli, menahan, atau menjual investasinya.

Investor atau pemegang saham juga dapat diminta menilai kemampuan perusahaan dalam membayar dividen melalui laporan keuangan. Para karyawan ini merupakan kelompok yang mewakili mereka dengan informasi tentang stabilitas dan profitabilitas perusahaan. Mereka tertarik pada informasi yang memungkinkan mereka memutuskan apakah jumlah tersebut akan dibayarkan tepat waktu dan sebagainya.

Fungsi laporan keuangan bagi pemberi pinjaman adalah untuk menyediakan informasi keuangan yang memungkinkan mereka memutuskan apakah akan membayar pinjaman dan bunganya pada saat jatuh tempo.

Analisis Laporan Keuangan

Pengertian Analisis Laporan Keuangan

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa analisis laporan keuangan adalah proses mempelajari data keuangan agar mudah dipahami untuk mengetahui posisi keuangan, hasil suatu usaha, pengembangan cara mempelajari data keuangan. hubungan dan tren yang terkandung dalam suatu laporan keuangan, sehingga analisis akuntansi dapat digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak yang berkepentingan.

Tujuan Analisis Laporan Keuangan

Analisis Rasio Keuangan

Pengertian Analisis Rasio Keuangan

Jenis Rasio Keuangan

Financial Distress

- Pengertian Financial Distress

- Permasalahan dalam kesulitan Keuangan

- Indikator dalam Memprediksi Kesulitan Keuangan dan Kebangkrutan

- Penyebab kebangkrutan

- Manfaat Informasi Prediksi Kebangkrutan

- Multiple Discriminant Analysis

- Analisis Z-Score Model Altman

Suatu perusahaan dinyatakan mengalami kegagalan usaha apabila telah menutup salah satu atau lebih kegiatan usahanya yang mengakibatkan kerugian finansial bagi kreditur. Bahkan jika total aset melebihi total hutang atau hal ini terjadi jika suatu perusahaan gagal memenuhi satu atau lebih kondisi dalam ketentuan hutangnya, seperti rasio aset lancar terhadap hutang lancar yang telah ditentukan atau rasio aset bersih terhadap total aset yang disyaratkan. Suatu perusahaan dikatakan mengalami hal tersebut ketika total nilai buku kewajibannya melebihi nilai pasar asetnya.

Perusahaan yang tidak mengalami kesulitan keuangan jangka pendek, namun mengalami kesulitan keuangan jangka panjang, sehingga ada kemungkinan mengalami kebangkrutan. Perusahaan yang tidak mengalami kesulitan keuangan jangka pendek baik berupa kesulitan likuiditas maupun kesulitan keuangan jangka panjang. Seringkali perusahaan yang tidak sehat disebabkan oleh interaksi antara ancaman yang datang dari lingkungan bisnis dan kelemahan yang datang dari lingkungan perusahaan itu sendiri.

Pengelolaan yang tidak efektif akan mengakibatkan kerugian berkelanjutan yang pada akhirnya mengakibatkan perusahaan tidak mampu membayar kewajibannya. Sedangkan faktor eksternal yang tidak berhubungan langsung dengan perusahaan antara lain kondisi makroekonomi atau faktor pesaing global. Perubahan preferensi pelanggan yang tidak diantisipasi perusahaan mengakibatkan pelanggan melarikan diri sehingga berdampak pada penurunan pendapatan.

Terlalu banyak piutang yang diberikan dengan jangka waktu pelunasan yang lama akan mengakibatkan banyak aset menganggur yang tidak menghasilkan pendapatan sehingga menimbulkan kerugian besar bagi usaha. Memiliki kepentingan terhadap informasi mengenai kelangsungan suatu perusahaan karena auditor akan menilai kemampuan suatu perusahaan dalam melanjutkan operasionalnya. Altman menemukan 5 jenis rasio keuangan yang dapat digabungkan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak.

Rasio ini merupakan kemampuan menghasilkan modal kerja bersih dari total aktiva yang dimiliki. Dengan kata lain, laba ditahan menunjukkan seberapa besar pendapatan perusahaan yang tidak dibagikan dalam bentuk dividen kepada pemegang saham. Rasio ini merupakan kemampuan perusahaan dalam menghasilkan laba dari kekayaan perusahaan, sebelum pembayaran bunga dan pajak.

Koefisien tersebut menunjukkan kemampuan perusahaan dalam menyelesaikan kewajibannya dari nilai pasar modal sendiri (saham biasa). Analisis diskriminan dilakukan untuk memprediksi kebangkrutan suatu perusahaan dengan cara menganalisis laporan keuangan perusahaan dua sampai lima tahun sebelum perkiraan kebangkrutan perusahaan.

Penelitian Terdahulu

Penelitian ini bertujuan untuk memprediksi kebangkrutan pada perusahaan rokok yang go public di Bursa Efek Indonesia (BEI) dengan menggunakan model Altman Z-Score. Penelitian ini bertujuan untuk menganalisis keakuratan model analisis rasio keuangan menggunakan CAEL, Z-score dan Bankometer dalam menilai perkembangan kinerja keuangan Bank Papua. Hasil penelitian ini menyimpulkan bahwa model Springate merupakan model yang paling cocok diterapkan pada perusahaan transportasi di Indonesia karena tingkatannya.

Begitu pula dengan analisis metode Springate dan Zmijewski pada perusahaan PT Fast Food Tbk 8 Shariq Mohammed (2016) Kebangkrutan. Peramalan menggunakan model Altman Z-Score di Oman: Studi kasus Raysut Cement Company SAOG dan anak perusahaannya. Teknik analisis yang digunakan dalam penelitian ini adalah prediksi kebangkrutan dengan menggunakan model Altman Z-Score dengan menggunakan rumus Z-Score.

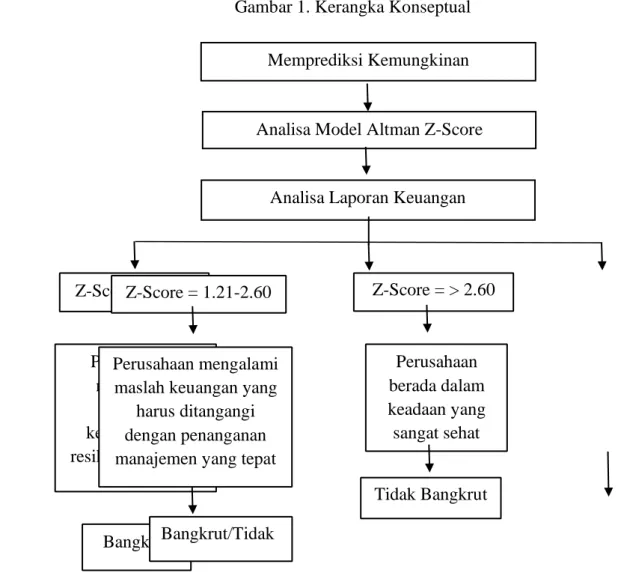

Kerangka Konseptual

METODE PENELITIAN

Jenis Penelitian

Lokasi, Objek dan Waktu Penelitian

Populasi dan Sampel