Berdasarkan tabel 1.4, total utang pada perusahaan meningkat dari tahun 2018 ke tahun 2019 yaitu sebesar 19,67% atau Dari sini dapat disimpulkan bahwa utang yang masih harus dibayar perusahaan semakin bertambah sehingga jumlah utang perusahaan yang digunakan untuk membiayai aktiva perusahaan semakin meningkat setiap tahunnya. Berdasarkan Tabel 1.5, total utang perseroan meningkat dari tahun 2018 ke tahun 2019 masing-masing sebesar 19,67% dan 0,9%.

Berdasarkan Tabel 1.8, laba bersih perusahaan mengalami peningkatan dari tahun 2018 ke tahun 2020. Dari sini dapat disimpulkan bahwa laba yang konsumsinya belum ditentukan semakin meningkat, sehingga laba bersih yang dihasilkan modal perusahaan semakin meningkat setiap tahunnya.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Uraian Teoritis .1 Laporan Keuangan

Pengertian Laporan Keuangan

Laporan keuangan akan menunjukkan sejauh mana pencapaian manajemen dalam pelaksanaan kegiatan dan perkembangan perusahaan. Menurut Rudianto, laporan keuangan suatu perusahaan merupakan hasil akhir yang mencerminkan kondisi keuangan dan hasil operasi perusahaan. Menurut Irham Fahmi (201:22) “laporan keuangan adalah informasi yang menggambarkan keadaan suatu perusahaan, yang kemudian menjadi informasi yang menggambarkan kinerja suatu perusahaan.”

Tujuan Laporan Keuanagan

Berdasarkan definisi di atas, dapat disimpulkan bahwa laporan keuangan adalah hasil akhir yang mencerminkan keadaan kinerja keuangan suatu perusahaan, menggambarkan kinerja keuangan suatu perusahaan dan kinerja manajemen, baik atau tidak, dan merupakan rangkuman dari suatu proses. transaksi keuangan yang terjadi selama periode yang bersangkutan. Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan mengenai suatu perusahaan, baik pada periode tertentu maupun pada titik waktu tertentu.

Manfaat Laporan Keuangan

Kreditor juga harus memantau kredit yang ada untuk melihat apakah perusahaan memenuhi kewajibannya. Menurut Martono dan Agus (2010:52), laporan keuangan yang baik dan akurat dapat memberikan manfaat antara lain: Bagi calon investor akan melihat kemungkinan potensi keuntungan yang akan diperoleh dari perusahaan yang dilaporkan.

Analisis pasar modal selalu melakukan analisis secara tajam dan lengkap terhadap laporan keuangan perusahaan yang telah go public atau berpotensi memasuki pasar modal. Karyawan perlu mengetahui kondisi keuangan perusahaan untuk menentukan apakah mereka akan terus bekerja di sana atau pindah. Sama halnya dengan pemegang saham investor, pemberi pinjaman seperti bank, dana investasi, perusahaan leasing, juga ingin mengetahui informasi mengenai situasi dan kondisi perusahaan, baik yang telah menerima pinjaman maupun yang akan menerima pinjaman.

Laporan keuangan dapat memberikan informasi yang dapat membantu Anda menentukan apakah suatu perusahaan layak mendapatkan reddit, berapa lama akan diberikan, dan sejauh mana potensi risiko yang dimiliki perusahaan. Beberapa LSM mungkin memerlukan laporan keuangan, seperti LSM yang bekerja untuk melindungi konsumen, lingkungan hidup, dan serikat pekerja. Bagi para peneliti dan akademisi, laporan keuangan sangat penting sebagai data primer dalam melakukan penelitian pada topik tertentu yang berkaitan dengan laporan keuangan atau laporan perusahaan.

Dari beberapa pendapat yang dikemukakan para ahli diatas, dapat disimpulkan bahwa manfaat laporan keuangan sangat bermanfaat untuk.

Faktor-faktor yang Mempengaruhi Laporan Keuangan

Kinerja Keuangan

- Pengertian Kinerja Keuangan

- Tujuan Kinerja Keuangan

- Manfaat Kinerja Keuangan

- Faktor-faktor yang Mempengaruhi Kinerja Keuangan

Dari faktor-faktor tersebut dapat disimpulkan bahwa perubahan aset, laba rugi dan modal (saham) perusahaan berpengaruh terhadap laporan keuangan. Kinerja keuangan mempunyai tujuan yang berbeda-beda bagi pihak internal dan bagi pihak eksternal perusahaan untuk melihat kinerja perusahaan dalam jangka waktu tertentu. Dapat disimpulkan bahwa tujuan kinerja keuangan pada dasarnya adalah untuk mengetahui kinerja perusahaan dalam mengelola keuangannya selama periode waktu tertentu dan keberhasilan yang dicapai pada tahun berjalan.

Dari uraian pendapat di atas dapat disimpulkan bahwa manfaat kinerja keuangan adalah untuk mengelola perusahaan secara efektif, membantu dalam pengambilan keputusan dan mengukur apa yang telah dicapai suatu perusahaan dalam suatu periode tertentu. Ada banyak faktor yang mempengaruhi kinerja bisnis. Pertimbangan terpenting dalam tinjauan pekerjaan adalah menentukan tujuan dan tanggung jawab yang diberikan kepada setiap bagian bisnis. Semakin banyak suatu perusahaan memperoleh pembiayaannya dari utang, maka semakin rendah pula kinerja keuangan perusahaan tersebut.

Sebab, bunga yang harus dibayar atas pembiayaan utang mengurangi laba bersih yang diperoleh usaha. Faktor-faktor tersebut mempunyai pengaruh yang besar terhadap laporan keuangan yang akan dibuat oleh perusahaan, hal ini merupakan hal utama yang harus diperhatikan agar perusahaan tidak mengalami kerugian, dapat dikatakan mempunyai pengaruh yang besar terhadap keuangan. kondisi perusahaan. pertunjukan.

Rasio Keuangan

- Pengertian Rasio Keuangan

- Tujuan Rasio Keuangan

- Manfaat Rasio Keuangan

- Faktor-faktor yang Mempengaruhi Rasio Keuangan Menurut Munawir (2014:65) adalah ;

Menurut Hani (2014:72) bahwa rasio keuangan merupakan suatu alat pengukuran yang digunakan untuk mengevaluasi kinerja dan kondisi keuangan suatu perusahaan. Rasio keuangan merupakan perbandingan antara satu atau lebih akun pelaporan yang tujuannya untuk mengukur kemampuan suatu perusahaan dalam mengelola usahanya. Dari definisi di atas dapat disimpulkan bahwa rasio keuangan adalah kegiatan membandingkan angka-angka dalam rasio keuangan dengan cara membagi suatu angka dengan angka yang lain.

Artinya tidak ada batasan yang jelas dan tegas mengenai jumlah rasio yang terdapat pada setiap aspek yang dianalisis. Menurut Jumingan, tujuan penggunaan rasio keuangan adalah: 1) Untuk mengetahui kecukupan modal perusahaan. mendukung aktivitas perbankan secara efisien. Dari penjelasan di atas dapat disimpulkan bahwa tujuan rasio keuangan adalah untuk menganalisis kinerja perusahaan dan membantu dalam pengambilan keputusan bisnis untuk melunasi hutang dan untuk proyek pertumbuhan bisnis.

Menurut Munawirja (2014:64), kelebihan rasio keuangan adalah sebagai berikut: “rasio menggambarkan hubungan atau keseimbangan antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada analis tentang baik atau buruknya keadaan atau “Posisi keuangan perusahaan, terutama jika rasio-rasio tersebut dibandingkan dengan rasio-rasio perbandingan yang dijadikan standar”. Dari penjelasan di atas dapat disimpulkan bahwa manfaat indikator adalah sebagai gambaran yang menjelaskan kepada analis baik buruknya kondisi atau posisi keuangan perusahaan. Dari penjelasan di atas dapat disimpulkan bahwa faktor yang dapat mempengaruhi rasio keuangan adalah sulitnya memilih rasio yang tepat yang dapat digunakan sesuai peruntukannya.

Jenis-jenis Rasio Keuangan

Rasio Likuiditas

Semakin besar rasio aset lancar terhadap liabilitas lancar, maka semakin besar pula kemampuan perusahaan dalam menutupi liabilitas jangka pendek. Rasio lancar yang rendah biasanya menunjukkan adanya masalah dalam likuidasi, dan rasio lancar yang terlalu tinggi juga tidak baik karena menunjukkan banyak aset bebas yang pada akhirnya dapat menurunkan kapasitas perusahaan (Sawir, 2009:10). Menurut Riyant (2010:28) Jika Anda mengukur tingkat likuiditas dengan menggunakan rasio lancar, maka Anda dapat meningkatkan tingkat likuiditas atau rasio lancar perusahaan sebesar.

Disebut juga rasio uji asam, rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Oleh karena itu, rasio ini merupakan rasio yang menunjukkan kemampuan aset lancar yang paling likuid dalam menutupi kewajiban jangka pendek. Rasio cepat dinilai kurang baik karena semakin besar rasio ini maka semakin baik kondisi perusahaan.

Artinya perusahaan harus menjual persediaannya untuk melunasi pembayaran utang saat ini, walaupun relatif sulit untuk menjual persediaan dengan harga normal, kecuali jika perusahaan menjual di bawah harga pasar, yang tentu saja bagi perusahaan jelas menambah kerugian. Rasio ini merupakan rasio yang menunjukkan likuiditas yang mampu menutupi kewajiban jangka pendek, dengan kata lain rasio likuiditas merupakan rasio yang menggambarkan kemampuan likuiditas yang ada dalam pengelolaan kewajiban jangka pendek pada tahun tertentu.

Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam membayar kewajiban/kewajiban jangka panjangnya apabila perusahaan tersebut mengalami likuidasi. Rasio modal utang menggambarkan sejauh mana modal pemilik dapat menutupi utang kepada pihak eksternal dan merupakan rasio yang mengukur sejauh mana perusahaan dibiayai oleh utang. Struktur modal merupakan pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan ekuitas.

Struktur modal adalah biaya permanen yang mencerminkan keseimbangan antara hutang jangka panjang dan ekuitas. Ekuitas adalah modal yang berasal dari perusahaan itu sendiri (cadangan, keuntungan) atau berasal dari peserta, peserta atau pemilik (modal saham, modal penyertaan, dan lain-lain). Jadi dapat disimpulkan bahwa rasio utang terhadap ekuitas merupakan perbandingan antara total utang (hutang lancar dan utang jangka panjang) dengan modal yang menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya dengan bantuan modal yang ada.

Debt to Asset Ratio merupakan rasio yang menunjukkan hubungan antara liabilitas yang dimiliki dengan seluruh aset yang dimiliki. Apabila rasio hutang semakin tinggi, sedangkan proporsi terhadap total aktiva tidak berubah maka hutang perusahaan akan semakin besar. Semakin besar total hutang maka semakin tinggi pula rasio keuangan atau rasio tidak terbayarnya kembali pinjaman perusahaan.

Sebaliknya jika rasio utang semakin kecil maka utang yang dimiliki perusahaan juga akan semakin sedikit dan hal ini berarti rasio keuangan perusahaan untuk membayar kembali pinjamannya juga akan semakin kecil.

Rasio Profitabilitas

Rasio profitabilitas terdiri dari Profit Margin, Basic Earning Power, Return on Assets dan Return on Equity. Margin laba kotor adalah kemampuan perusahaan dalam menghasilkan laba kotor yang dapat dicapai dari setiap penjualan.Margin laba kotor merupakan perbandingan antara laba kotor dan penjualan pada periode yang sama. Laba kotor yang dipengaruhi oleh laporan arus kas menjelaskan besarnya laba yang diterima perusahaan dengan memperhitungkan biaya-biaya yang digunakan untuk menghasilkan produk atau jasa.

Rasio ini mengukur laba bersih setelah pajak penjualan atau bisa juga menghitung berapa rupiah laba bersih yang dihasilkan setiap perusahaan. Return on sales (ROS) merupakan rasio profitabilitas yang menunjukkan tingkat keuntungan perusahaan setelah membayar biaya-biaya variabel seperti upah pekerja, bahan baku dan lain-lain sebelum dipotong pajak dan bunga. Rasio ini menunjukkan tingkat keuntungan yang diperoleh dari setiap rupee penjualan, yang disebut juga margin operasi atau margin pendapatan operasional.

Laba yang dihitung adalah laba sebelum bunga dan pajak atau EBIT (earning before interest and tax). Rasio ini merupakan perbandingan antara laba bersih dengan total aset. Semakin tinggi rasio ini berarti semakin baik kondisi suatu perusahaan. Dalam ROI, keuntungan yang digunakan untuk menghitung rasio ini adalah keuntungan setelah pajak atau laba atas investasi, semakin besar hasilnya semakin baik. Rasio ini merupakan rasio profitabilitas untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan dari investasi pemegang saham perusahaan, yang dinyatakan dalam persentase.

Dalam penelitian ini peneliti hanya menggunakan empat jenis rasio profitabilitas yaitu GPM (gross profit margin), NPM (net profit margin), ROA (return on assets), ROE (return on equity).

Penelitian Terdahulu

Mayora Indah Tbk dalam menghasilkan keuntungan dapat diukur dari tingkat keberlanjutan kinerja keuangan setelah dilakukan analisis terhadap kinerja keuangannya.

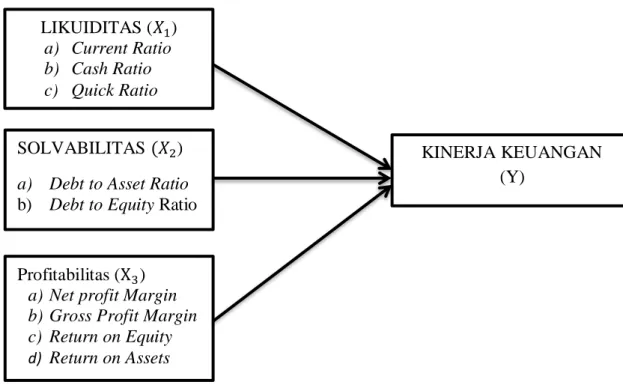

Kerangka Konseptual

Mayora Indah Tbk dianalisis berdasarkan laporan keuangan dengan menggunakan analisis rasio keuangan yang dapat dilihat pada gambar berikut. Menurut Sugiono, pengertian hipotesis penelitian adalah jawaban sementara terhadap suatu rumusan masalah penelitian, dimana rumusan masalah penilaian dirumuskan dalam bentuk pernyataan. Mayora Indah Tbk mengalami penurunan dilihat dari rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas pada neraca tahunan periode 2017 hingga 2021.