Menurut Kasmir (2016:7) dalam (Pricillia et al., 2019), pengertian laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan saat ini atau pada periode tertentu. Laporan keuangan merupakan kumpulan data yang disusun menurut logika dan prosedur akuntansi yang konsisten. Hasil analisis akuntansi akan memberikan informasi mengenai kelemahan dan kekuatan perusahaan.

Data yang digunakan dalam penelitian ini adalah laporan keuangan (Neraca dan Laporan Laba Rugi) pada PT. Dapat dijadikan bahan literatur untuk menambah wawasan bagi pembaca yang berminat tentang analisis laporan keuangan. Pengguna laporan keuangan mendapatkan manfaat dari laporan keuangan ketika mereka mendapatkan informasi yang mereka perlukan pada saat mereka membutuhkannya.

Tujuan laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (PSAK No. i (Novika & Siswanti, 2022) adalah untuk memberikan informasi mengenai posisi keuangan, hasil keuangan, dan arus kas suatu entitas yang berguna bagi sebagian besar pengguna laporan dalam pengambilan keputusan keuangan Berdasarkan penjelasan diatas Laporan keuangan diartikan sebagai transaksi atau pergerakan keuangan yang terjadi dalam suatu perusahaan.Laporan keuangan disusun berdasarkan sejarah, dimana datanya diambil dari data-data sebelumnya.

Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian, misalnya jika terjadi peristiwa buruk kerugian selalu diperhitungkan.

Analisis Laporan Keuangan

Menurut Heri i (Feronika Rabuisa et al., 2018), analisis laporan keuangan adalah suatu proses membedakan laporan keuangan berdasarkan unsur-unsurnya dan mengkaji masing-masing unsur tersebut, yaitu dengan tujuan untuk memperoleh pemahaman yang baik dan akurat mengenai laporan keuangan itu sendiri. Sedangkan pengertian analisis laporan keuangan menurut Harahap dalam (Yolanda & Kesuma, 2014) adalah sebagai berikut: “Analisis laporan keuangan yaitu memecah item-item akuntansi menjadi unit-unit informasi yang lebih kecil dan melihat hubungan-hubungan yang signifikan atau yang mempunyai arti satu sama lain." lain-lain, baik data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui lebih jauh tentang kondisi perekonomian, yang sangat penting dalam proses menghasilkan keputusan yang sangat tepat.” Berdasarkan penjelasan di atas, dapat disimpulkan bahwa analisis akuntansi adalah suatu proses mempelajari data keuangan agar mudah dipahami guna mengetahui posisi keuangan, hasil usaha dan perkembangan perusahaan.

Sehingga laporan keuangan dapat dijadikan sebagai dasar pengambilan keputusan bagi pihak-pihak yang berkepentingan. Secara umum analisis laporan keuangan bertujuan untuk mengetahui kekuatan perusahaan dan mengetahui tingkat efisiensi dan efektivitas kinerja keuangan perusahaan. Melakukan analisis laporan keuangan memerlukan metode dan teknik yang tepat untuk menentukan dan mengukur hubungan antar item dalam laporan.

Laporan keuangan menggambarkan nilai harga pokok atau nilai tukar pada saat transaksi terjadi, bukan harga saat ini. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, jika terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu barang, maka biasanya dipilih alternatif yang memberikan laba bersih atau nilai aset paling kecil. Laporan keuangan disusun menggunakan istilah teknis, dan pengguna laporan keuangan diasumsikan memahami bahasa teknis akuntansi dan sifat informasi yang dilaporkan.

Perubahan dalam daya beli uang jelas ada, namun hal ini tidak tercermin dalam neraca. Berdasarkan keterbatasan analisis laporan keuangan, maka laporan keuangan disusun atau disusun dengan memberikan uraian atau status laporan secara berkala sehingga laporan keuangan tersebut bersifat historis, lengkap dan komprehensif, yang merupakan hasil data yang dipadukan dengan fakta dan prinsip yang tercatat. kebiasaan dalam akuntansi dan laporan pribadi.

Analisis Rasio Keuangan

Menurut Kasmir dalam (Farhan et al., 2021) rasio keuangan adalah kegiatan membandingkan angka-angka dalam rasio keuangan dengan cara membagi suatu angka dengan angka yang lain. Rasio keuangan merupakan suatu angka yang diperoleh dengan membandingkan suatu item laporan keuangan dengan item-item lain yang mempunyai hubungan penting dan signifikan dalam Harahap (Farhan et al., 2021). Menurut Hanafi dan Abdul Halim (2012:75) dalam (Rahman et al., 2022), Likuiditas merupakan rasio untuk mengukur kemampuan likuiditas jangka pendek suatu perusahaan dengan melihat aset lancar perusahaan tersebut dibandingkan dengan aset lancarnya. hutang (hutang dalam hal ini merupakan kewajiban perusahaan).

Untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan menggunakan aktiva lancar (tanpa mempertimbangkan persediaan barang dan aktiva lancar lainnya. Rasio lancar menurut Kasmir (2013) dalam (Maulana & Martha, n.d.) adalah rasio yang dihasilkan dari Perbandingan antara aset lancar saat ini. aset dan hutang jangka pendek Rasio lancar yang baik dan memuaskan bagi perusahaan adalah 200% yang berarti setiap hutang lancar sebesar Rp 1 akan dijamin oleh aset lancar sebesar Rp 2.

Quick Ratio menurut Kasmir (2013) dalam (Maulana & Martha, n.d.), merupakan hasil perbandingan antara aktiva lancar dikurangi persediaan dengan jumlah kewajiban lancar. Menurut Kasmir (2013) dalam (Maulana & Martha, n.d.), rasio kas merupakan suatu alat yang digunakan untuk mengukur seberapa banyak uang tunai yang tersedia untuk membayar utang lancar. Menurut Kasmir dalam (Fatahuddin et al., n.d.), persediaan terhadap modal kerja bersih merupakan suatu rasio yang digunakan untuk mengukur atau membandingkan jumlah persediaan yang ada dengan modal kerja perusahaan.

Menurut Irham Fahmi (2014:59) dalam (Lumantow & Karuntu, 2022) rasio solvabilitas merupakan rasio yang menunjukkan bagaimana suatu perusahaan mampu mengelola utangnya untuk memperoleh keuntungan dan juga mampu melunasi utangnya. Menurut Harahap dalam (Syarifah Fitriyani, 2022), “Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban atau kewajiban jangka panjangnya jika perusahaan dilikuidasi.” Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban tetap (seperti angsuran pinjaman termasuk bunga).

Menurut (Hamda Roni & Rizanty Dewi, n.d.), Debt Equity Ratio (DER) adalah perbandingan antara jumlah pinjaman yang diberikan kreditur dengan modal sendiri yang diberikan pemilik usaha. Rasio ini digunakan untuk mengukur tingkat imbalan atau keuntungan (profit) dibandingkan dengan penjualan atau aset, mengukur seberapa besar kemampuan perusahaan dalam menghasilkan laba dibandingkan dengan penjualan, aset, dan ekuitas. Menurut Kasmir (2019:89) dalam (Novika & Siswanti, 2022) faktor-faktor yang mempengaruhi profitabilitas antara lain: (1) margin laba bersih (2) total perputaran aset (3) laba bersih (4) penjualan (5) total aset (6) Aset tetap (7)Aset lancar (8)Total biaya.

Menurut Hery dalam (Yani et al., n.d.) menyatakan bahwa Return on Assets (ROA) merupakan rasio pengembalian atas aset yang menunjukkan seberapa besar kontribusi aset terhadap penciptaan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam pada total aset.

Kinerja

Unsur kinerja keuangan merupakan unsur yang berhubungan langsung dengan pengukuran kinerja perusahaan yang disajikan dalam laporan laba rugi, laba bersih selalu dijadikan ukuran kinerja atau sebagai dasar pengukuran lainnya. Nurudin (2018) dalam (Islam dkk. al., 2022). Menurut (Herawati, 2019), menilai kinerja perusahaan merupakan tugas penting bagi pengelola bisnis dan secara berkala memungkinkan pengelola bisnis mengetahui posisi keuangan perusahaan saat ini dibandingkan dengan tujuan atau sasaran yang telah ditetapkan. Informasi penilaian kinerja digunakan untuk mengidentifikasi kelemahan dalam pekerjaan, hal ini dapat membantu karyawan menetapkan tujuan untuk meningkatkan kinerja.

Alat analisis kinerja keuangan yang banyak digunakan oleh perusahaan antara lain rasio keuangan, rasio metode radar, balance scorecard, dan nilai tambah ekonomi (Sartono, 2001) dalam (Sulastri et al., n.d.). Dalam penelitian ini pengukuran kinerja keuangan menitikberatkan pada penggunaan rasio-rasio keuangan, yang dijadikan tolok ukur antara lain: rasio likuiditas, rasio profitabilitas, rasio solvabilitas, dan rasio aktivitas. Untuk mengetahui tingkat solvabilitas mencerminkan kemampuan perusahaan dalam memenuhi kewajiban keuangannya, baik jangka pendek maupun jangka panjang, jika perusahaan tersebut dilikuidasi.

Menentukan tingkat profitabilitas adalah untuk menunjukkan kemampuan perusahaan dalam memperoleh laba dalam jangka waktu tertentu. Untuk mengetahui tingkat stabilitas yaitu kemampuan perusahaan dalam menjalankan usahanya secara stabil yang diukur dengan mempertimbangkan.

Penelitian Terdahulu

Hasil penelitian uji F menunjukkan terdapat pengaruh yang signifikan antara rasio profitabilitas, likuiditas dan aktivitas secara simultan terhadap kinerja keuangan.

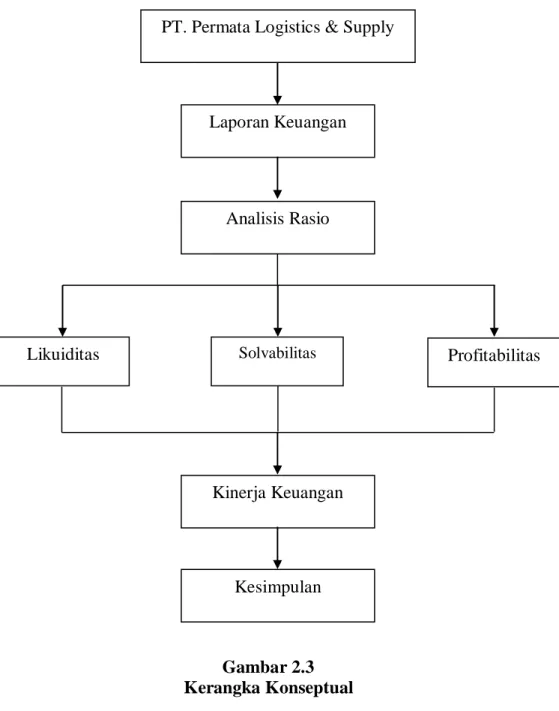

Kerangka Konseptual