PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Kerangka Teori

- Pengertian Manajemen Keuangan

- Fungsi dan Tujuan Manajemen Keuangan

- Pengertian Kinerja Keuangan

- Manfaat Kinerja Keuangan

- Keuangan Daerah

- Laporan Keuangan Daerah

- Tujuan Analisis Laporan Keuangan Daerah

- Jenis Rasio berdasarkan data yang bersumber

- Anggaran Pendapatan dan Belanja Daerah

Untuk itu, kebijakan keuangan daerah diarahkan untuk menyesuaikan secara terarah dan sistematis dalam menggali sumber-sumber pendapatan daerah untuk pembiayaan pembangunan melalui intensifikasi dan ekstensifikasi sumber-sumber pendapatan asli daerah. Tujuan keuangan daerah dalam masa otonomi adalah untuk menjamin tersedianya keuangan daerah untuk membiayai pembangunan daerah, mengembangkan pengelolaan keuangan daerah yang sesuai dengan kaidah, norma, asas dan standar pengelolaan, serta secara kreatif meningkatkan sumber pendapatan daerah melalui potensi eksplorasi, intensifikasi. dan ekstensi. Sedangkan tujuan yang ingin dicapai keuangan daerah adalah kemandirian keuangan daerah melalui upaya yang terencana, sistematis dan berkesinambungan, berdaya guna dan berhasil guna.

Dengan menganalisis laporan keuangan daerah, informasi mentah yang terbaca dari laporan keuangan dapat menjadi indikator posisi dan kinerja keuangan perusahaan. Rasio Kemandirian Keuangan Daerah (RKKD) menunjukkan tingkat kemampuan suatu daerah untuk membiayai sendiri kegiatan, pembangunan, dan pelayanan publik bagi masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang dibutuhkan daerah. Menurut Widodo i ( Abdul Halim Semakin tinggi rasio Kemandirian Keuangan Daerah Berisi berarti semakin rendah tingkat ketergantungan daerah terhadap bantuan luar negeri dan sebaliknya.

Kinerja Keuangan Pemerintah Daerah dalam menghimpun pendapatan dianggap efisien apabila rasio yang dicapai kurang dari 1 (satu) atau kurang dari 100%. Pembiayaan adalah transaksi keuangan daerah yang dimaksudkan untuk menutup selisih antara pendapatan daerah dan pengeluaran daerah. Pinjaman daerah digunakan untuk menggambarkan pinjaman kepada pemerintah pusat atau pemerintah daerah lainnya.

Untuk mewujudkan tujuan mulia tersebut diperlukan prinsip-prinsip pengelolaan keuangan daerah yang berorientasi pada kepentingan umum. Adanya sistem akuntansi dan sistem anggaran yang dapat menjamin pengelolaan keuangan daerah dilakukan secara konsisten sesuai dengan peraturan perundang-undangan yang berlaku. Anggaran pendapatan dan belanja daerah disusun dengan menggunakan pendekatan kinerja pemerintah, yaitu suatu indikator atau target kinerja pemerintah daerah yang digunakan sebagai acuan laporan pertanggungjawaban kinerja daerah.

Untuk itu, bersama DPRD, pemerintah daerah menyusun pedoman dan kebijakan umum anggaran pendapatan dan belanja daerah. Selanjutnya pemerintah daerah menyusun strategi dan prioritas anggaran pendapatan dan belanja daerah berdasarkan arah dan kebijakan umum anggaran pendapatan dan belanja daerah. Apabila strategi dan prioritas anggaran pendapatan dan belanja daerah telah disusun dengan memperhatikan kondisi ekonomi dan keuangan daerah, maka pemerintah daerah menyusun rancangan anggaran pendapatan dan belanja daerah.

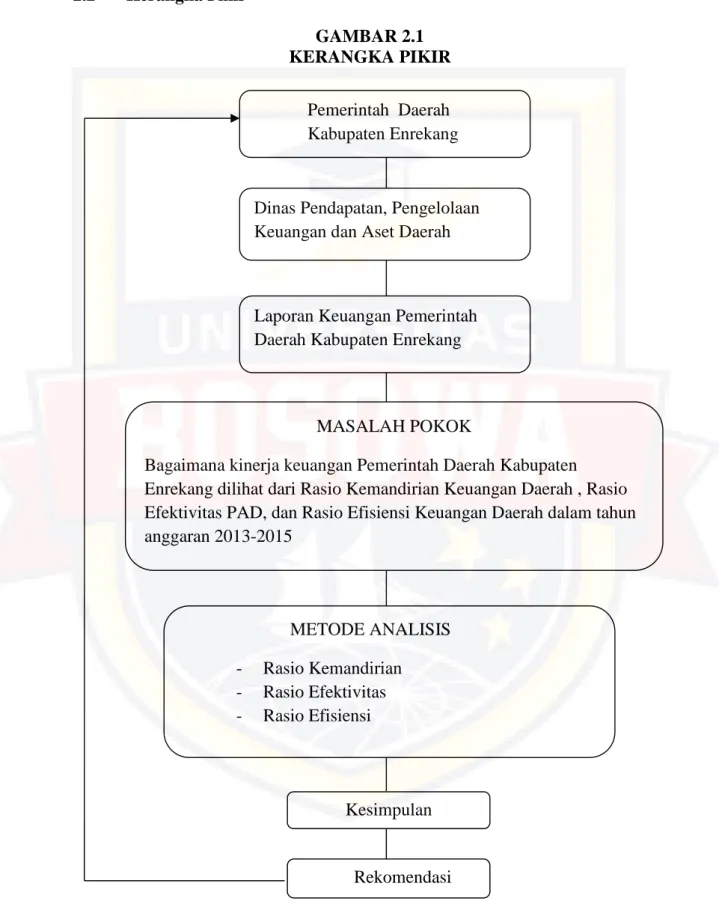

Selanjutnya Rancangan APBD Revisi harus dikirim kembali ke DPRD, apabila Rancangan APBD Revisi tidak disetujui DPRD, maka Pemda menggunakan APBD tahun sebelumnya sebagai dasar pengelolaan keuangan daerah. Bagaimana kinerja perekonomian pemerintah daerah Kabupaten Enrekang dilihat dari rasio kemandirian ekonomi daerah, rasio efisiensi PAD dan rasio efisiensi ekonomi daerah pada tahun anggaran 2013-2015.

Kerangka Pikir

Hipotesis

- Jenis Data

- Sumber Data

Untuk tugas akhir ini dilakukan penelitian di Pemerintah Daerah Kabupaten Enrekang Sulawesi Selatan dengan tujuan untuk mengetahui Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten Enrekang. Metode kepustakaan adalah metode pengumpulan data dengan cara mengutip buku-buku yang ada kaitannya dengan variabel yang diteliti oleh penulis. Metode Pengamatan (Observasi) adalah pengamatan secara langsung dan sistematis terhadap objek penyelidikan untuk mendapatkan gambaran nyata kegiatan pemerintah daerah Kabupaten Enrekang.

Metode wawancara (Interview) adalah pengumpulan data melalui tanya jawab lisan dengan pihak yang berkepentingan. Data kualitatif, analisis dilakukan terhadap data non numerik seperti hasil wawancara, atau catatan laporan bacaan dan buku, artikel. Pada dasarnya penggunaan data sebagai landasan objektif dalam proses pengambilan keputusan atau kebijakan untuk memecahkan masalah yang ada.

Data kuantitatif, analisis dilakukan terhadap data berupa angka dan diterima dalam bentuk laporan keuangan. 1 Data primer yaitu data yang diperoleh langsung dari pengamatan langsung dan wawancara di Kantor Pemerintah Kabupaten Enrekang. 2 Data sekunder yaitu data yang diperoleh dari dokumen dan sumber lain yang berkaitan dengan penelitian ini.

Metode Analisis

Sebelumnya Badan Pengelola Keuangan Daerah (BPKD) Kabupaten Enrekang masih berupa unit kerja kecil yaitu bagian keuangan sekretariat daerah dengan tugas pokok mengelola keuangan pemerintah Kabupaten Enrekang. Badan Pengelola Keuangan Daerah Kabupaten Enrekang yang mampu sebagai konteks pelayanan publik dalam rangka penyelenggaraan pemerintahan yang baik (good governance). Badan Pengelola Keuangan Daerah (BPKD) Kabupaten Enrekang menginginkan agar setiap aparatur pemerintah Kabupaten Enrekang memiliki kemampuan untuk melaksanakan tugasnya dengan baik, efisien dan efektif, didukung oleh kelembagaan perangkat daerah yang efektif dan efisien sehingga pelayanan pemerintah Kabupaten Enrekang yang prima dapat terwujud dalam kesesuaian sistem dan prosedur pengelolaan keuangan serta standar dan prosedur operasional (SOP).

Salah satu instansi pemerintah Kabupaten Enrekang dibentuk berdasarkan peraturan daerah, diantaranya adalah dinas keuangan dan kekayaan daerah. BPKD Kabupaten Enrekang mempunyai tugas melaksanakan sebagian kewenangan atau urusan pemerintahan daerah berdasarkan asas otonomi dan tugas pembantuan pada badan pengelola keuangan daerah yang menjadi tanggung jawabnya dan kewenangan lain yang dilimpahkan kepadanya oleh bupati. adalah . Rasio-rasio yang digunakan peneliti dalam analisis kinerja keuangan BPKD Kabupaten Enrekang dalam penelitian ini adalah: Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, dan Rasio Efisiensi Keuangan Daerah.

Data yang digunakan dalam melakukan penelitian ini adalah Laporan Realisasi Anggaran Pemerintah Kabupaten Enrekang yang diperoleh dari Badan Pengelola Keuangan Daerah (BPKD) Kabupaten Enrekang. Kabupaten Enrekang memiliki rata-rata kemandirian yang masih tergolong rendah dan termasuk dalam kategori kurang mampu dengan pola hubungan yang bersifat edukatif yaitu peran pemerintah pusat masih sangat dominan dibandingkan dengan pemerintah daerah, hal ini dapat dilihat pada kemandirian keuangan daerah Hubungan yang masih berada dalam interval 0% - 25%. Rasio kemandirian yang masih rendah berarti kemampuan keuangan daerah Kabupaten Enrekang masih sangat tergantung pada bantuan pemerintah pusat dalam pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah.

Efektivitas kinerja keuangan Kabupaten Enrekang tahun 2013–2015 tergolong efektif karena rata-rata efektivitasnya di atas 100%. Dapat juga dikatakan bahwa Pemerintah Kabupaten Enrekang telah bekerja dengan baik dalam mewujudkan PAD yang direncanakan. Diketahui juga bahwa rata-rata efisiensi keuangan daerah Kabupaten Enrekang dari tahun 2013 sampai dengan tahun 2015 dapat dikatakan kurang efisien.

Kinerja keuangan BPKD Kabupaten Enrekang jika dilihat dari Laporan Kemandirian Keuangan Daerah masih sangat rendah dan pola hubungannya bersifat edukatif. Kinerja keuangan BPKD Kabupaten Enrekang jika dilihat dari laporan efektivitas PAD diketahui efektivitas keuangan BPKD Kabupaten Enrekang tahun 2013, 2014 dan 2015 tidak efektif. Kinerja keuangan BPKD Kabupaten Enrekang jika dilihat dari Laporan Efisiensi Keuangan Daerah diketahui bahwa rata-rata efisiensi keuangan daerah Kabupaten Enrekang dari tahun 2013 sampai dengan tahun 2015 dapat dikatakan kurang efisien.

Definisi Operasional

HASIL DAN PEMBAHASAN

Gambaran Umum BPKD Kabupaten Enrekang

- Sejarah Singkat BPKD Kabupaten Enrekang

- Visi Dan Misi BPKD Kabupaten Enrekang

- Tugas dan Fungsi Pokok BPKD Kabupaten Enrekang

- Struktur Organisasi

Data Khusus

- APBD Kabupaten Enrekang Tahun 2013-2015

Deskriptif Data

Perhitungan Hasil Penelitian

- Rasio Kemandirian Keuangan Daerah

- Rasio Efektivitas PAD

- Rasio Efisiensi Keuangan Daerah

Berdasarkan perhitungan pada tabel 4.2 terlihat bahwa pendapatan transfer atau bantuan dari pihak luar dalam hal ini bantuan dari pemerintah provinsi dan pusat mengalami peningkatan. Peningkatan penerimaan dari pihak ketiga ini dipengaruhi oleh adanya pos-pos dana netting Pemerintah Pusat seperti: Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, Dana Alokasi Umum (DAU) dan DAK (Dana Alokasi Khusus) pada tahun dan 2015. hasil perhitungan pada tabel 4.2. Kekuatan keuangan BPKD Kabupaten Enrekang masih sangat rendah dan pola hubungan tersebut mengandung pola hubungan yang bersifat instruktif dimana peran pemerintah pusat sangat dominan terhadap kemandirian pemerintah daerah (daerah yang tidak mampu melaksanakan otonomi daerah).

Jika dilihat dari tahun ke tahun, pola kemandirian keuangan masih tergolong pola hubungan Instruktif karena masih tergolong inverse 0% - 25% dimana peran pemerintah pusat lebih dominan dibandingkan dengan pemerintah daerah itu sendiri. Berdasarkan uraian di atas dapat disimpulkan bahwa Rasio Kemandirian Keuangan Daerah dari tahun 2013 sampai dengan tahun 2015 pada Pemerintah Daerah. Sehingga kemandirian keuangan BPKD Kabupaten Enrekang secara keseluruhan dapat dikatakan sangat rendah, hal ini menggambarkan bahwa tingkat ketergantungan daerah terhadap sumber dana dari luar masih sangat tinggi.

Kesadaran dan partisipasi masyarakat dalam membayar pajak dan retribusi juga menjadi salah satu hal yang membuat PAD yang diciptakan oleh Pemerintah Kabupaten Enrekang menjadi kecil dan tidak dapat diandalkan untuk membiayai penyelenggaraan pemerintahan dan pembangunan. Untuk mengatasi hal tersebut, pemerintah daerah harus mampu mengoptimalkan pendapatan dari potensi pendapatan yang ada. Inisiatif dan kapabilitas pemerintah daerah diperlukan dalam upaya peningkatan PAD, misalnya menyiapkan BUMD-BUMD potensial sektor tersebut.

Rasio Efektivitas PAD menggambarkan kemampuan Pemerintah Daerah untuk mencapai PAD yang direncanakan terhadap target yang telah ditetapkan berdasarkan potensi riil daerah. Efektivitas kinerja keuangan Kabupaten Enrekang tahun 2013 dan 2015 tidak efektif karena rasio efektivitas yang diperoleh lebih dari 100%. Rasio Efisiensi Keuangan Daerah menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk menghasilkan pendapatan dengan realisasi pendapatan yang diterima.

Pembahasan Hasil Perhitungan

Pasalnya, penerimaan dari sektor pajak daerah dan retribusi daerah lebih besar dari anggaran sebelumnya. Pemerintah Daerah Kabupaten Enrekang harus mampu mengoptimalkan sumber pendapatan asli daerah baik yang sudah ada maupun yang belum diolah untuk meningkatkan pendapatan asli daerah. Peningkatan PAD dapat dilakukan oleh Daerah dengan mengoptimalkan dan melaksanakan pemungutan pajak dan retribusi daerah.

Selain itu, pemerintah daerah harus mencari alternatif-alternatif yang memungkinkan untuk mengatasi kekurangan pembiayaan yang memerlukan kreativitas aparatur pelaksana keuangan daerah untuk mencari sumber-sumber pembiayaan baru, baik dengan pembiayaan program kerjasama dengan pihak swasta maupun dengan program kerjasama pembiayaan dengan swasta. swasta serta program peningkatan PAD. Pemerintah daerah harus mencari alternatif-alternatif yang memungkinkan untuk mengatasi kekurangan pembiayaan, yang memerlukan kreativitas aparatur pelaksana keuangan daerah untuk mencari sumber-sumber pembiayaan baru baik melalui program kerjasama pembiayaan dengan swasta maupun program peningkatan PAD. Agar keuangan daerah efektif, pemerintah daerah harus memiliki kemampuan untuk menyesuaikan antara realisasi konsumsi daerah dengan realisasi pendapatan daerah, sehingga tidak terjadi defisit keuangan daerah.

KESIMPULAN DAN SARAN

Kesimpulan

Saran