PENDAHULUAN

Pertanyaan Penelitian

Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

Penelitian Relevan

Strategi Analisis Kelayakan Keuangan Mikro (Studi Kasus di Kantor Cabang Pembantu Bank BJB Syariah Singaparna Tasikmalaya)” selengkapnya. 10 Muhammad An'am Azili, “Strategi Analisis Kelayakan Keuangan Mikro (Studi Kasus di Bank BJB Syariah Kantor Cabang Pembantu Singaparna Tasikmalaya)”.

LANDASAN TEORI

Pengertian Strategi

Dari pengertian strategi di atas dapat disimpulkan bahwa strategi adalah suatu proses dimana tujuan diwujudkan dan diorientasikan ke masa depan untuk berinteraksi dalam suatu perlombaan untuk mencapai tujuan. Strategi diperlukan oleh semua perusahaan atau organisasi termasuk lembaga keuangan syariah bahkan dibutuhkan oleh individu untuk berusaha mencapai tujuan, karena dengan strategi yang dibuat atau direncanakan maka akan mudah untuk mencapai tujuan yang diinginkan.

Pembiayaan

Bank syariah memposisikan nasabah sebagai partner, sedangkan pada bank konvensional yang berhubungan adalah kreditur dan debitur. Bank syariah harus menerapkan strategi ini secara komprehensif untuk mencapai tujuan dan meningkatkan pangsa pasar.

Analisis Kelayakan Pembiayaan

Berdasarkan penjelasan di atas dapat disimpulkan bahwa analisis pembiayaan yang dilakukan oleh bank dilakukan dengan cara menilai sifat atau watak seseorang, analisis untuk mengetahui kemampuan nasabah dalam membayar pembiayaan, melihat apakah penggunaannya efektif atau tidaknya permodalan, penilaian pembiayaan juga harus dinilai dari segi kondisi ekonomi, jaminan yang diberikan kepada calon nasabah, baik fisik maupun non fisik, larangan dan hambatan yang tidak memungkinkan suatu tempat tertentu untuk melakukan usaha. Tujuannya untuk mengetahui tujuan klien saat mengambil pembiayaan, termasuk jenis pembiayaan yang diinginkan klien.

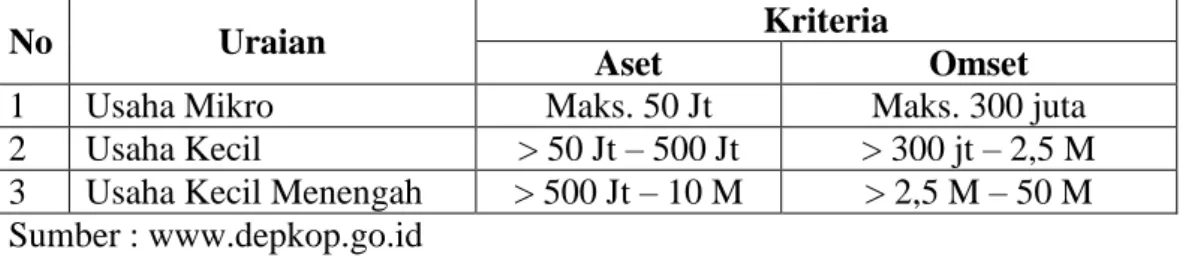

UMKM (Usaha Mikro Kecil dan Menengah)

Usaha mikro adalah usaha produksi milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana dimaksud dalam undang-undang ini. Sebagian besar usaha mikro dan kecil tumbuh dengan cara tradisional dan merupakan usaha keluarga yang diwariskan dari generasi ke generasi.

Model Pembiayaan Bank Syariah

Peningkatan peredaran uang berarti bahwa pembiayaan yang masuk melalui rekening giro pengusaha menyebabkan peningkatan peredaran uang giral dan sejenisnya, seperti cek, giro dan wesel pos. Berdasarkan penjelasan di atas dapat disimpulkan bahwa fungsi pembiayaan perbankan syariah kepada masyarakat adalah untuk meningkatkan utilitas uang, peredaran uang dan stabilitas ekonomi. Pembiayaan yang disalurkan melalui rekening giro pengusaha menimbulkan peningkatan peredaran uang giral dan sejenisnya, seperti cek, giro, wesel pos dan sebagainya.

Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas yaitu untuk meningkatkan operasi, baik produksi, perdagangan maupun investasi. Pembiayaan konsumsi, yaitu pembiayaan permintaan yang akan digunakan untuk memenuhi kebutuhan. Pada prinsipnya pembiayaan perbankan syariah harus memenuhi dua aspek, yaitu aspek syariah dan aspek ekonomi.

Pada awal aplikasi pendanaan, detail harus dijelaskan sehingga dapat diperoleh pendekatan logis terhadap data yang akan dipelajari. Jika pengajuan pembiayaan ditolak, pihak bank akan memberitahukan kepada calon nasabah dan akan dikirimkan surat penolakan. G. Berdasarkan penjelasan di atas dapat disimpulkan bahwa pengelolaan pembiayaan yang dilakukan bank dalam memberikan pembiayaan kepada nasabah dilakukan melalui proses pengajuan berkas, penyidikan.

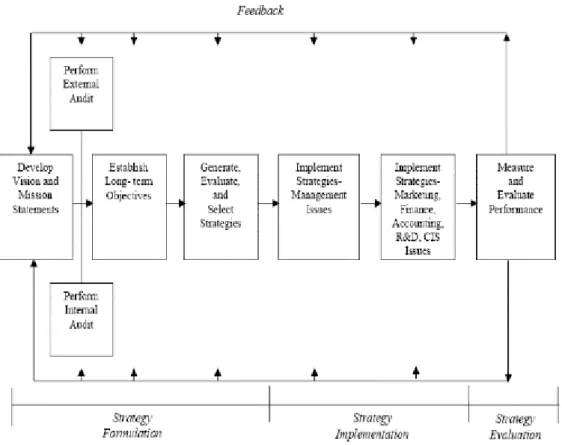

Manajemen Strategi

- Pengertian Manajemen Strategi

- Aspek-Aspek Manajemen Strategi

- Proses Manajemen Strategi

- Dasar Hukum Manajemen Strategi

Implementasi strategi merupakan langkah dimana strategi yang telah melalui identifikasi yang ketat terhadap faktor lingkungan eksternal dan internal serta adaptasi terhadap tujuan perusahaan mulai diterapkan atau diimplementasikan dalam kebijakan intensif dimana setiap divisi dan fungsional perusahaan berkolaborasi dan bekerja sesuai dengan tugas dan kebijakan masing-masing. Pada dasarnya implementasi strategi yang efektif selalu membutuhkan arahan, bukan hanya tulisan dan retorika. Berbekal visi dan landasan misi, serta hasil analisis faktor lingkungan eksternal internal, perusahaan merumuskan alternatif strategi yang sesuai dengan kemampuan dan kondisi perusahaan, dilanjutkan dengan evaluasi dan evaluasi kritis dengan menggunakan tujuan jangka panjang. penyesuaian-penyesuaian agar realisasi strategi tersebut membawa hasil yang maksimal bagi perusahaan dan selanjutnya strategi itulah yang akan dipilih untuk direalisasikan. e.

Di sini perusahaan secara bertahap mewujudkan tujuan jangka panjang tersebut dengan menetapkan standar pencapaian dan kebijakan strategis yang dipilih untuk setiap level organisasi. Perusahaan mendefinisikan dan mendefinisikan tujuan utamanya dalam nilai kuantitatif tertentu. ditambah dengan presentasi dan implementasi strategi yang digunakan oleh manajemen senior, divisi dan fungsi. P. Apabila strategi yang akan dilaksanakan atau telah dilaksanakan dinilai menunjukkan perubahan yang tidak sesuai dengan rencana yang ada, hasil yang dicapai, atau disebabkan oleh asumsi yang salah dan hal-hal lain yang tidak dapat dikendalikan, maka rencana tersebut harus ditinjau kembali dengan penilaian kinerja.

Pengendalian melalui evaluasi dan penilaian secara berkala dimaksudkan agar program, kebijakan dan strategi yang dilaksanakan dapat berjalan sebagaimana mestinya, sesuai dengan harapan perusahaan dan tanpa penyimpangan. Secara umum manajemen stratejik memiliki aspek-aspek strategis yang selalu diperhitungkan dalam menentukan strategi yang akan diterapkan. Manajer harus menyusun dan mengevaluasi strategi alternatif dan kemudian memilih strategi yang saling mendukung dan melengkapi dan yang memungkinkan organisasi memanfaatkan kekuatan dan peluang lingkungannya.

METODE PENELITIAN

Jenis Penelitian

Sifat Penelitian

Studi deskriptif ini merupakan studi yang diambil dari kata-kata yang berkaitan dengan strategi BRI Syariah dalam menganalisis kelayakan keuangan mikro. Artinya penelitian ini menitikberatkan pada nilai-nilai yang terkandung dalam konsep pertanyaan penelitian berupa keterangan dan penjelasan yang jelas.

Sumber Data

- Sumber Data Primer

- Sumber Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung berupa informasi atau fakta dengan mempelajari bahan pustaka. 62 Data sekunder diperoleh dari buku, jurnal, artikel, peraturan perundang-undangan terkait pembiayaan UMKM dan analisis keuangan mikro.

Teknik Pengumpulan Data

- Wawancara

- Dokumentasi

- Observasi

Berdasarkan uraian di atas dapat disimpulkan bahwa wawancara adalah suatu metode pengumpulan data melalui komunikasi antara pengumpul data dan informan secara sistematis dan berdasarkan tujuan penelitian. Wawancara dilakukan untuk mencari data terkait strategi BRI Syariah dalam menganalisis kelayakan pembiayaan mikro yang diperoleh melalui wawancara dengan BRI Syariah KCP Natar. Dokumentasi adalah teknik pengumpulan data yang digunakan untuk mengumpulkan data berupa sumber data tertulis sesuai dengan penelitian.

Dokumen dalam bentuk karya seperti karya seni, yang dapat berupa gambar, patung, film dan lainnya. Berdasarkan pengertian di atas, dapat disimpulkan bahwa dokumentasi adalah kumpulan data yang diperoleh melalui dokumen dan kumpulan informasi tertulis berupa buku, majalah dan berbagai tulisan dan data tertulis yang berkaitan dengan masalah yang diteliti. Dokumentasi yang diperoleh dalam penelitian ini adalah laporan keuangan BRI Syariah KCP Natar, laporan kinerja tahun 2017 dan laporan tahunan BRI Syariah, serta foto-foto pelaksanaan penelitian.

Teknik Analisis Data

Gambaran Umum BRI Syariah KCP Natar

- Sejarah Singkat Berdirinya BRI Syariah

- Visi dan Misi BRI Syariah Kantor Cabang Pembantu Natar

- Struktur Organisasi BRI Syariah Kantor Cabang Pembantu

- Produk BRI Syariah Kantor Cabang Pembantu Natar

74 Wawancara dengan Bpk. AK selaku Kepala BRI Syariah KCP Natar tgl 7 Jan 2019.. mengunjungi nasabah dan memberikan formulir pembiayaan untuk diisi lengkap. 75 Wawancara dengan Bpk. WS sebagai Account Officer (AO) KCP Natar Mikro BRI Syariah pada tanggal 7 Januari 2019. 76 Wawancara Sdr. YS sebagai Account Officer (AO) KCP Mikro Natar BRI Syariah pada 7 Januari. Untuk pembiayaan mikro Rp 75 juta sampai Rp 500 juta maka sudah termasuk NPWP.

78 Wawancara dengan Bpk. ES sebagai Funding & Relationship Officer BRI Syariah KCP Natar pada 7 Januari 2019. 79 Wawancara Sdr. FS sebagai Funding & Relationship Officer BRI Syariah KCP Natar pada tanggal 7 Januari 2019. Setiap proses pencairan pendanaan di BRI Syariah KCP Natar harus berdasarkan keamanan, tepat sasaran dan produktif.

Strategi Analisis Kelayakan Pembiayaan Mikro pada Kantor Cabang Pembantu BRI Syariah Natar Syariah Kantor Cabang Pembantu Natar. Strategi BRI Syariah KCP Natar dalam menganalisis kelayakan keuangan mikro pertama kali dilakukan dengan dasar manajemen strategis. Setiana Fatimah, “Analisis Kelayakan Pembiayaan Mikro iB Dengan Akad Murabahah Pada BRI Syariah KCP Sragen”.

Strategi BRI Syariah KCP Natar dalam Menganalisis Kelayakan

- Prosedur Pembiayaan Mikro Pada BRI KCP Natar

- Analisis Kelayakan Pembiayaan Mikro Pada BRI Syariah

Strategi dalam Menganalisis Kelayakan Pembiayaan Mikro

Strategi pengelolaan yang disusun meliputi strategi penyaluran pembiayaan mikro dan strategi analisis kelayakan pembiayaan mikro. Beberapa hal yang telah dilakukan BRI Syariah untuk mencapai hal tersebut dalam hal peningkatan pangsa pasar pembiayaan mikro antara lain: 85 a. Meningkatkan keterampilan staf yang terlibat dalam proses penilaian keuangan mikro sehingga menjadi sumber daya manusia yang berkualitas.

Staf keuangan mikro masing-masing menjalankan tugasnya dengan baik dan berusaha untuk mencapai target pendanaan. Melalui penerapan strategi yang baik, maka penyaluran pembiayaan mikro BRI Syariah dapat tersalurkan dengan baik, tepat dan efisien tanpa menimbulkan kendala di kemudian hari. Selain itu, BRI Syariah menawarkan fleksibilitas pembiayaan mikro dibandingkan dengan bank syariah lainnya seperti Bank Mega Syariah dan Bank Syariah Mandiri dalam bentuk persyaratan dan penekanan utama hanya pada tiga aspek yaitu aspek karakter, kapasitas dan Syariah.

BRISyariah harus benar-benar dapat menggunakan strategi analisis keuangan mikro sehingga pembiayaan yang diberikan kepada nasabah dapat akurat, tepat, efisien dan tidak berbelit-belit di kemudian hari. Pemantauan harus selalu dilakukan secara berkala untuk memverifikasi kecukupan implementasi strategi dengan kelancaran arus pembiayaan usaha guna meminimalisir terjadinya penyalahgunaan keuangan mikro. Muhammad An'am Azili, “Analisis Strategis Studi Kasus Kelayakan Keuangan Mikro Sugiyono di Bank BJB Syariah Cabang Singaparna Tasikmalaya)”.

PENUTUP

Saran

Ali Sakti, “Peran Bank Syariah Dalam Pemberdayaan UMKM”, artikel. diakses pada 25 April 2018 dari . http://www.pkesinteractive.com/edukasi/opini/2418-peran-banking-syariah-dalampemberdayaan-umkm.html. Asmadi Alsa, Pendekatan Kuantitatif dan Kualitatif serta Kombinasinya dalam Riset Psikologis, Cet.1, Yogyakarta: Pustaka Mahasiswa, 2003. Dawam M. Rahardjo, “Kenapa ekonomi rakyat diabaikan, artikel diakses 7 April 2018 dari http: // binaswadaya .org/ files/bulletin-apr09.pdf.

Elvira Tjdrawinata, “UKM mampu menyerap tenaga kerja yang besar”, pasalnya. diakses pada tanggal 11 April 2018 dari .. http://els.bappenas.go.id/upload/kliping/UKM%20Mampu.pdf. Gampito, “Potensi Bank Syariah Mendobrak Sektor UKM”, artikel diakses pada 27 April 2018 dari http://gampito.blogspot.com/2008/06/potential-bank-syariah-merambah-sector.html. Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, “Kriteria Usaha Mikro, Kecil, dan Menengah Tahun 2008 terkait dengan.

UMKM”, artikel diakses 9 April 2011. http://www.depkop.go.id/index.php?option=com_content&view=article&. Neng Kamarni, Faktor-Faktor yang Mempengaruhi Minat Masyarakat Berurusan dengan Bank Syariah di Kota Padang, Jurnal Manajemen dan Kewirausahaan, Volume 3, Nomor 1, Januari 2012, ISSN Rahmat Sunandar Soleha, “Strategi Pembiayaan Bank BNI Syariah Dalam Membantu Meningkatkan Usaha Kecil Menengah Sugiyono Studi Kasus Bank BNI Syariah Cabang Jakarta Selatan )”.

Rizqullah, "Peningkatan Manajemen Perbankan Syariah Menuju Industri Perbankan 2010", Makalah yang disampaikan pada Seminar Bulanan MES, 21 Februari 2010.