Akuntansi Syariah

Pendahuluan

Definisi

Sumber hukum

Paradigma Transaksi Syariah

Asas Transaksi Syariah

Karakteristik Transaksi Syariah

Persamaan Akuntansi Syariah dan Akuntansi Konvensional

Perbedaan Akuntansi Syariah dan Akuntansi Konvensional

- Ringkasan

Latihan Soal

Akuntansi Murabahah

- Ketentuan Syariah

- Jenis akad murabahah

- Skema Akad murabahah

- Karakteristik Akad murabahah

- Penyajian dan Pengungkapan

- Pencatatan Akuntansi

- Contoh Kasus

- Latihan Soal

- Referensi

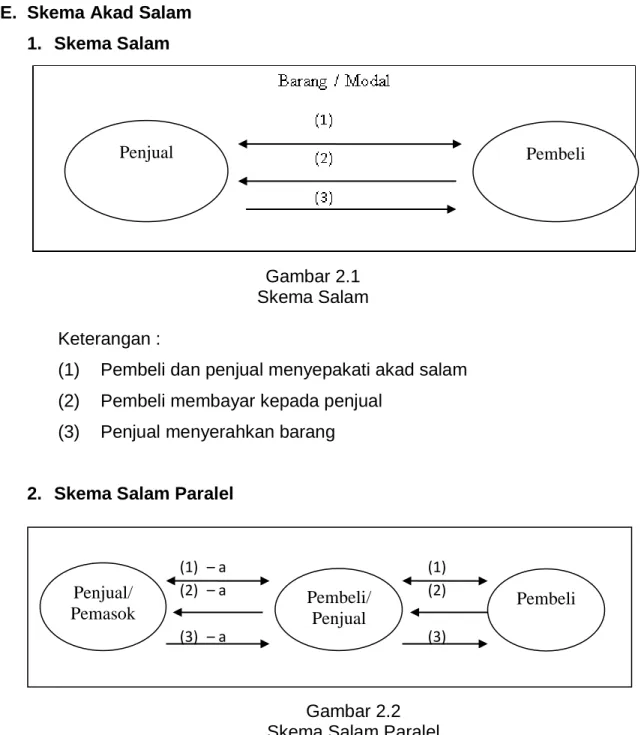

Dengan mempelajari akad murabahah diharapkan anda memahami jual beli yang merupakan salah satu bentuk dari aspek muamalah (hubungan antarmanusia). Penjual boleh saja meminta uang jaminan kepada pembeli sebagai bukti keseriusannya ingin membeli barang tersebut. Beban Piutang Tak Tertagih xxx Cr. Penyisihan piutang tak tertagih xxx.. a) pada saat akad murabahah dibuat, dapat diakui segera jika dibayarkan secara tunai atau ditangguhkan, sepanjang jangka waktu murabahah tidak melebihi satu periode pelaporan keuangan.

Jika barang dibatalkan oleh pembeli, pembayaran dikembalikan kepada pembeli setelah perhitungan biaya yang dikeluarkan oleh penjual. konversi akad Murabahah; Caranya dengan mengakhiri akad murabahah dan membuat akad baru dengan skema ijarah Muntahiyah bittamlik, mudharabah atau musyarakah. a) Akad murabahah diakhiri dengan penjualan objek murabahah oleh debitur kepada kreditur dengan harga pasar; Akibat pembebanan biaya-biaya tersebut maka debitur mengakuinya sebagai beban a) Akad murabahah diakhiri dengan menjual obyek murabahah oleh debitur kepada kreditur dengan harga pasar;

Akuntansi Salam

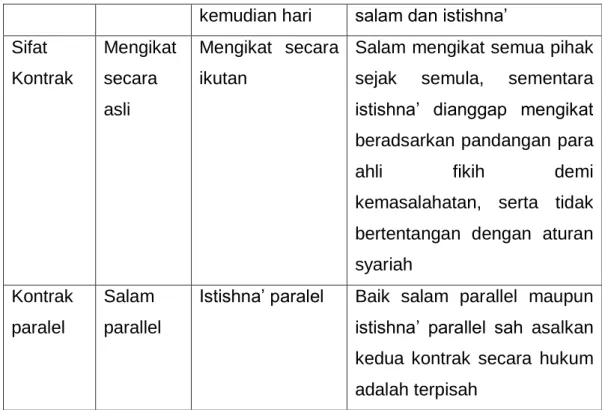

Skema Akad Salam

Karakteristik Akad Salam

Klaim yang harus dibayar penjual karena tidak terpenuhinya kewajiban dalam transaksi goodwill disajikan terpisah dari piutang goodwill. Persediaan yang diperoleh melalui transaksi salami diukur berdasarkan nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih. Jika nilai realisasi bersih lebih rendah dari harga pembelian, selisihnya diakui sebagai kerugian.

Sejumlah modal untuk bisnis Anda, baik Anda membiayainya sendiri atau membiayai bersama dengan klien lain. Pengakuan Piutang Salam Piutang salam diakui pada saat modal usaha salam disetor atau dialihkan kepada penjual. Modal kerja Salam dalam bentuk aset nonmoneter diukur pada nilai wajar, dan selisih antara nilai wajar dengan nilai buku modal kerja nonmoneter yang diserahkan diakui sebagai keuntungan atau kerugian penyerahan modal kerja tersebut. lintas.

Jika hasil penjualan sekuritas lebih besar dari nilai buku piutang salam, maka selisihnya menjadi hak penjual. Pengukuran kewajiban salam, apabila modal usaha salam berupa uang tunai, maka diukur sebesar jumlah yang diterima. Jika penjual melakukan transaksi paralel, selisih antara jumlah yang dibayarkan pembeli akhir dengan biaya pembelian barang pesanan diakui sebagai keuntungan atau kerugian pada saat penjual menyerahkan barang pesanan kepada pembeli akhir.

Catatan mengenai pengiriman stok, jika jumlah yang dibayarkan oleh pembeli akhir kurang dari biaya pembelian barang pesanan, maka. Catatan pada saat serah terima stok, jika jumlah yang dibayarkan oleh pembeli akhir lebih besar dari harga pembelian barang pesanan, maka. Pada akhir periode pelaporan keuangan, persediaan yang diperoleh melalui transaksi salam diukur sebesar nilai terendah antara biaya pembelian atau nilai realisasi bersih.

Jika nilai realisasi bersih lebih rendah dari harga perolehan, maka selisihnya diakui sebagai kerugian.

Ringkasan

Akad Istishna' merupakan salah satu jenis akad salam dengan ketentuan khusus mengenai barang yang dipesan, yaitu barang tersebut mempunyai spesifikasi khusus sesuai dengan keinginan pembeli. Setelah mempelajari bab ini, siswa diharapkan mampu memahami dan mendeskripsikan akad istishna dengan baik dan sesuai konsep. Shani' akan menyiapkan barang pesanan sesuai spesifikasi yang telah disepakati, yang boleh ia siapkan sendiri atau melalui pihak lain (istishna' paralel).

Biaya yang dibeli/dibelanjakan selama konstruksi atau tagihan yang diterima dari produsen/kontraktor diakui sebagai aset dalam penyelesaian. Biaya pra-perjanjian dikenal sebagai biaya yang ditangguhkan dan dicatat sebagai biaya jika kontrak disepakati. Untuk metode persentase penyelesaian, nilai kontrak sebanding dengan pekerjaan yang dilakukan diakui sebagai pendapatan pada periode yang bersangkutan.

Bagian margin keuntungan istishna yang diakui pada periode pelaporan ditambahkan ke aset istishna pada saat penyelesaian. Berdasarkan metode persentase penyelesaian, pada akhir periode, beban istishna diakui atas biaya istishna yang terjadi sampai dengan periode tersebut. Pembeli mengakui harta istishna pada saat pelunasan sebesar jangka waktu yang dibebankan penjual, sekaligus mengakui utang istishna.

Harta Istishna yang diperoleh melalui transaksi istishna dengan pembayaran yang ditangguhkan lebih dari satu tahun diakui sebesar: biaya perolehan tunai. Selisih antara harga pembelian yang disepakati dalam akad istishna yang ditangguhkan dengan biaya perolehan istishna secara tunai diakui sebagai beban istishna yang ditangguhkan. Istishna' adalah akad jual beli berupa pemesanan produksi suatu barang tertentu dengan kriteria dan syarat-syarat tertentu yang disepakati antara pemesan (pembeli, mustashni') dan penjual (pembuat, shani').

Akad istishna menekankan akad pembelian barang yang sifatnya ditangguhkan dan dibayar secara ditangguhkan.

Akuntansi Istishna’

Jenis akad Istishna’

Istisha' adalah akad penjualan berupa pemesanan produksi suatu barang tertentu dengan kriteria dan syarat-syarat yang disepakati antara pembeli (pembeli/mustashni) dan penjual (pmbuat/shani'). Merupakan salah satu bentuk akad istishna' antara penjual dan pembeli, dimana penjual untuk memenuhi kewajibannya kepada pembeli mengadakan akad istishna' dengan pihak lain (subkontraktor), yang dapat memenuhi sarana yang diperintahkan oleh pembeli. pelanggan.

Skema Akad Istishna’

Akun ini digunakan untuk mencatat akumulasi penyusutan modal mudharabah berupa aset non moneter dalam mudharabah. B. Akun-akun dalam Laporan Laba/Rugi 1) Pendapatan bagi hasil mudharabah. Rekening ini digunakan untuk mencatat bagi hasil yang telah dihitung oleh mitra aktif namun belum diserahkan. Rekening ini digunakan untuk mencatat pembagian keuntungan yang menjadikan hak pasif para sekutu dari hasil usaha yang dilakukan.

Karakteristik Akad Istishna’

Akuntansi Mudharabah

Jenis akad Mudharabah

Mudharabah Muthlaqah adalah mudharabah dimana pemilik dana memberikan kebebasan kepada pengelola dana dalam mengelola investasinya. Mudharabah Muqayyadah adalah mudharabah dimana pemilik dana memberikan batasan kepada pengelola dana, termasuk mengenai lokasi, cara dan/atau objek investasi. Mudharabah Musytarakah merupakan salah satu bentuk mudharabah dimana pengelola dana melakukan penarikan modal atau dana dalam kerjasama investasi.

Skema Akad Mudharabah

Karakteristik Akad Mudharabah

Pelunasan mudharab dapat dilakukan secara bertahap seiring dengan pembagian bagi hasil atau secara penuh pada saat berakhirnya akad. Apabila terdapat keuntungan dari pengelolaan dana, maka bagi hasil bagi pemilik dana dan pengelola dana ditentukan berdasarkan nisbah yang disepakati. Bagi hasil dari dana syirkah temporer yang telah diperhitungkan namun belum diserahkan kepada pemilik dana disajikan sebagai pos bagi hasil yang belum dialokasikan ke liabilitas.

Rekening ini digunakan untuk mencatat bagi hasil transaksi mudharabah yang dihitung oleh pengelola dana tetapi tidak diserahkan kepada pemilik dana. Berkurangnya atau hilangnya sebagian harta bukan tunai setelah dimulainya usaha, tanpa ada kelalaian dari pihak mudharib, kerugian tersebut diperhitungkan pada saat pembagian bagi hasil. Penurunan nilai aset non tunai pada saat atau setelah barang tersebut efektif digunakan diakui sebagai kerugian pada saat menghitung bagi hasil.

Rekening ini digunakan untuk mencatat hak pihak ketiga atas bagi hasil dari dana syirkah sementara yang telah diumumkan dan belum dibagikan kepada pemilik dana. Rekening ini digunakan untuk mencatat modal mudharabah yang telah jatuh tempo dan belum dikembalikan kepada Shahibul Maal. B. Akun Laporan Laba Rugi 1) Pendapatan Bagi Hasil Mudharabah. B mempunyai akad harabah mudah dengan Bank Syariah C untuk jangka waktu dua tahun dengan nisbah bagi hasil atas keuntungan usaha sebesar 70% dan 30%.

Akun ini digunakan untuk mencatat pembentukan cadangan biaya pemeliharaan fasilitas yang disewakan. B. Akun-akun dalam laporan laba/rugi 1) Biaya penyusutan harta ijarah. Akun ini digunakan untuk mencatat porsi harga sewa yang telah dibayarkan sebelum penggunaan fasilitas ijarah. B. Akun-akun dalam Laporan Laba/Rugi 1) Beban Sewa Ijarah.

Akuntansi Musyarakah

Jenis akad Musyarakah

Skema Akad Musyarakah

Karakteristik Akad Musyarakah

1 Penyajian • aset tunai atau non tunai yang disisihkan oleh mitra aktif dan diterima dari mitra pasif disajikan sebagai investasi musyarakah.. aset musyarakah yang diterima dari mitra pasif disajikan sebagai unsur dana syirkah temporer.. jika ada, selisih penilaiannya aset musyarakah disajikan sebagai elemen ekuitas.. kas dan aset non tunai yang diserahkan kepada mitra pasif disajikan sebagai investasi musyarakah.. keuntungan ditangguhkan dari selisih penilaian aset non tunai yang diserahkan pada nilai wajar disajikan sebagai hal-hal yang bertentangan terhadap investasi musyarakah. Isi perjanjian pokok usaha musyarakah, seperti porsi dana, pembagian hasil usaha, kegiatan usaha musyarakah. B. manajer bisnis, jika tidak ada mitra aktif. C. pengungkapan lain yang diwajibkan, misalnya penyajian Laporan Keuangan Syariah. Rekening ini digunakan untuk mencatat pengembalian modal musyarakah yang telah habis masa berlakunya dan belum dikembalikan oleh mitra aktif sebagai pengelola.

Rekening ini digunakan untuk mencatat kerugian pengelola musyarakah yang merupakan bagian dari kerugian mitra pasif yang bukan kesalahan mitra aktif, sebesar bagian penyertaan modal musyarakah. Rekening ini digunakan untuk mencatat modal musyarakah yang dialokasikan oleh mitra aktif dalam kerjasama dan dapat berupa modal moneter maupun modal non moneter. Akun ini digunakan untuk mencatat akumulasi penyusutan atau pengurangan nilai modal musyarakah berupa aset non tunai yang akan dikembalikan kepada mitra aktif pemilik aset tersebut pada akhir akad.

Rekening ini digunakan untuk mencatat kerugian yang timbul akibat kelalaian mitra aktif dalam pengelolaan musyarakah. Rekening ini digunakan untuk mencatat modal musyarakah non tunai yang disisihkan dalam pembukuan mitra aktif dan modal musyarakah non tunai yang diterima dari mitra pasif. Rekening ini digunakan untuk mencatat modal musyarakah yang berasal dari mitra, baik mitra aktif maupun mitra pasif, baik dalam bentuk tunai maupun non tunai.

Akun ini digunakan untuk mencatat penyusutan harta non tunai yang timbul dari pengalihan modal musyarakah non tunai kepada mitra aktif maupun pasif dengan kesepakatan awal bahwa modal tersebut tidak akan dikembalikan kepada mitra yang tidak memiliki modal. Mitra aktif adalah mitra yang mengelola usaha musyarakah, baik mengelolanya sendiri maupun menunjuk pihak lain atas nama mitra. Berdasarkan hal tersebut di atas, dibuatlah jurnal transaksi yang diperlukan untuk mencatat setiap transaksi yang terjadi, yang dilakukan oleh mitra aktif dan mitra pasif.

Berdasarkan soal nomor 1, buatlah jurnal transaksi yang diperlukan untuk mencatat setiap transaksi yang terjadi pada mitra aktif dan mitra pasif. Jika asetnya tidak dikembalikan di akhir kontrak, dan saat dijual, nilai jualnya adalah 90 juta!

Akuntansi Ijarah

Jenis akad Ijarah

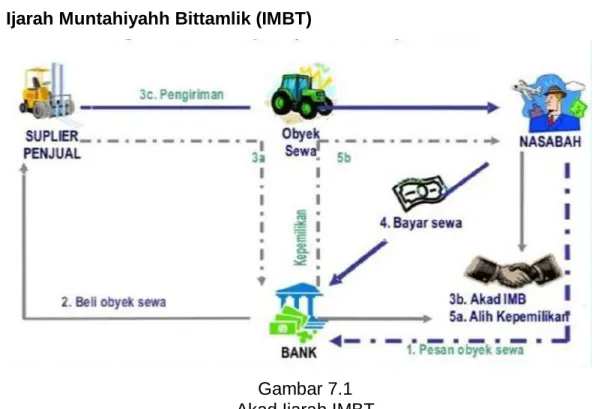

Ijarah Muntahiyahh Bittamlik (IMBT) adalah Ijarah dengan adanya Wa’ad (janji) dari pemiliknya berupa peralihan kepemilikan atas harta ijarah tersebut pada waktu tertentu. Peralihan kepemilikan saet dari pemilik kepada penyewa, DAPAT terjadi apabila seluruh pembayaran telah dilakukan dan benda ijarah telah dikembalikan kepada pemilik, dengan membuat akad tersendiri. Dalam transaksi ini, penyewa mengakui aset dan keuntungan sebesar nilai wajar properti ijarah yang diterima.

Dalam transaksi ini, penyewa mengakui aset tersebut berdasarkan pembayaran nilai wajar atau pembayaran tunai yang disepakati. Penyewa tidak memperhatikan nilai buku aset, namun penyewa mengakui aset tersebut sebesar pembayaran yang disepakati. Pemindahan kepemilikan secara bertahap ini dilakukan hanya terhadap harta yang terpisah-pisah (objek ijarah terdiri dari beberapa harta).

Jual dan sewa kembali (ijarah) adalah ketika pemilik aset menjual aset tersebut kepada pihak lain dan menyewakan aset tersebut. Alasan dilakukannya transaksi ini karena pemilik aset membutuhkan uang namun tetap membutuhkan manfaat dari aset tersebut.

Skema Akad Ijarah

Karakteristik Akad Ijarah