PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Kegunaan Praktis: Hasil penelitian ini dapat memberikan masukan untuk menyempurnakan akad pembiayaan mudharabah dan memberikan pengetahuan kepada masyarakat tentang pembiayaan mudharabah. Kegunaan teoritis: Hasil penelitian ini diharapkan dapat menjadi referensi informasi dan landasan bagi penelitian selanjutnya yang bertema serupa.

TINJAUAN PUSTAKA

Tinjauan Teori

- Teori Evaluasi Akad Pembiayaan

- Teori Pembiayaan

- Pembiayaan Mudharabah

70Muchlis, Nasabah penerima pembiayaan Mudharabah di Bank BNI Syariah Sidrap, Wawancara Penulis di Sidrap, 26 Juni 2021. 73Muchlis, Nasabah penerima pembiayaan Mudharabah di Bank BNI Syariah Sidrap, Wawancara Penulis di Sidrap, 27 Juni 2021. 78Muchlis , Nasabah penerima pembiayaan Mudharabah di Bank BNI Syariah Sidrap, Wawancara Penulis di Sidrap, 28 Juni 2021.

80Muchlis, nasabah penerima pembiayaan Mudharabah dari Bank BNI Syariah Sidrap, wawancara penulis di Sidrap, 22 Juni 2021. 85Muchlis, nasabah penerima pembiayaan Mudharabah dari Bank BNI Syariah Sidrap, wawancara penulis di Sidrap, 3 Juli 2021. 88Muchlis Client yang menerima pembiayaan Mudharabah di Bank BNI Syariah Sidrap, wawancara penulis di Sidrap, 27 Juni 2021.

103Muchlis, nasabah penerima pembiayaan Mudharabah dari Bank BNI Syariah Sidrap, wawancara dengan penulis di Sidrap, 27 Juli 2021. 104Muchlis, nasabah penerima pembiayaan Mudharabah dari Bank BNI Syariah Sidrap, wawancara dengan penulis di Sidrap, 27 Juli 2021. Juli 2021 .

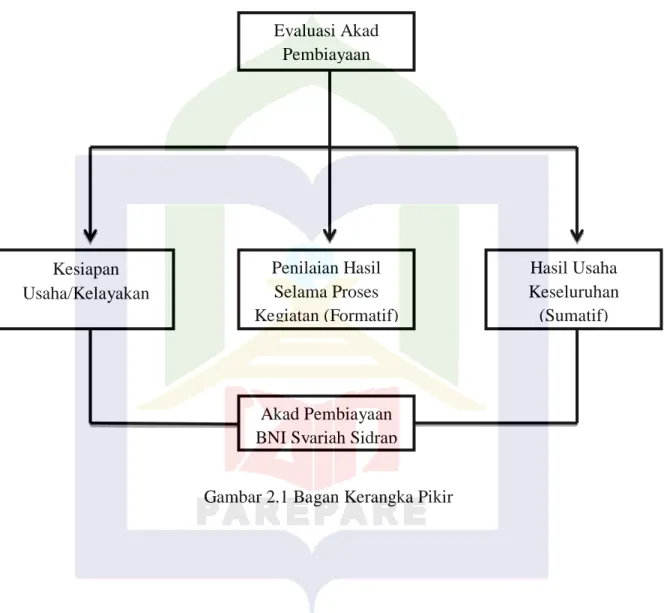

Kerangka Konseptual

Kerangka Pikir

METODE PENELITIAN

Teknik Analisis Data

51Muchlis, nasabah penerima pembiayaan Mudharabah dari Bank BNI Syariah Sidrap, wawancara penulis di Sidrap, 17 Juli 2021. 56Muchlis, nasabah penerima pembiayaan Mudharabah dari Bank BNI Syariah Sidrap, wawancara penulis di Sidrap, 19 Juni 2021. Hasil Penelitian yang dapat penulis simpulkan bahwa kriteria mudharib yang dinilai layak menerima pembiayaan mudharabah di Bank BNI Syariah Sidrap adalah sebagai berikut.

Faktor-Faktor Yang Mempengaruhi Proses Akad Pembiayaan Mudharabah Pada Bank BNI Syariah Sidrap Bank BNI Syariah Sidrap. 71Muchlis, Nasabah Penerima Pembiayaan Mudharabah di Bank BNI Syariah Sidrap, Wawancara Penulis di Sidrap, 17 Juli 2021. Pembiayaan Mudharabah di Bank BNI Syariah Sidrap dalam penerapannya memberikan dana untuk usaha kecil skala mikro.

Dari hasil wawancara diatas dapat disimpulkan bahwa pembiayaan mudharabah pada Bank BNI Syariah Sidrap memberikan pembiayaan kepada pengusaha mikro atau usaha kecil. Hal inilah yang menyebabkan nasabah memilih akad pembiayaan mudharabah di Bank BNI Syariah Sidrap. 97Muchlis, Nasabah Penerima Pembiayaan Mudharabah di Bank BNI Syariah Sidrap, Wawancara Penulis di Sidrap, 11 Juli 2021.

99Muchlis, nasabah penerima pembiayaan Mudharabah dari Bank BNI Syariah Sidrap, wawancara penulis di Sidrap, 14 Juli 2021. 107Muchlis, nasabah penerima pembiayaan Mudharabah dari Bank BNI Syariah Sidrap, wawancara penulis di Sidrap, 28 Juli 2021. Pembiayaan Mudharabah . di Bank BNI Syariah Sidrap memberikan banyak manfaat bagi masyarakat karena membuat usaha nasabah berkembang dan menjadi jauh lebih baik.

Faktor-faktor yang mempengaruhi proses akad pembiayaan mudharabah di Bank BNI Syariah Sidrap adalah pemodal dan pengelola, Sighat (ijab dan qabul), permodalan dan yang terakhir adalah rasio keuntungan. Pembiayaan mudharabah di Bank BNI Syariah Sidrap memberikan dampak positif dan sangat membantu dalam mengembangkan usaha masyarakat. Pertanyaan: Bagaimana kriteria nasabah yang dianggap layak menerima pembiayaan mudharabah di Bank BNI Syariah Sidrap.

HASIL PENELITIAN DAN PEMBAHASAN

Faktor yang Mempengaruhi Proses Akad Pembiayaan Mudharabah

Kesimpulan yang dapat diambil dari hasil wawancara diatas adalah pihak mudharabah memilih akad pembiayaan mudharabah karena pada saat itu nasabah membutuhkan modal untuk mengembangkan usahanya, sehingga nasabah memilih akad pembiayaan mudharabah dengan Bank BNI Syariah. Saya mengajukan pendanaan ke bank dengan meminta modal sebesar 10 juta rupiah dan pihak bank menerimanya sesuai dengan permintaan yang saya ajukan ke Bank BNI Syariah Sidrap.”71. Pendanaan di Bank BNI Syariah Sidrap saat ini sangat dibutuhkan oleh nasabah karena nasabah membutuhkan lembaga keuangan yang memberikan permodalan dengan syarat yang tidak memberatkan dan memudahkan masyarakat dalam bertransaksi di lembaga keuangan tersebut.

Strategi yang dilakukan Bank BNI Syariah Sidrap untuk membuat masyarakat tertarik untuk menggunakan jasa bank atau menjadi nasabah disana adalah pihak bank melakukan berbagai promosi dan menyebarkan brosur tentang produk-produk Bank BNI Syariah, bahkan pemasaran turun langsung ke masyarakat dan menjelaskan tentang syariah. lembaga keuangan. Nasabah ingin terhindar dari riba, di bank konvensional ada bunga yang dapat membebani nasabah, oleh karena itu nasabah memilih pembiayaan akad mudharabah di Bank BNI Syariah.” 74. Berdasarkan penjelasan nasabah, alasan memilih pembiayaan di Bank BNI Syariah adalah Sidrap karena membutuhkan modal usaha yang banyak, klien mengajukan pembiayaan untuk mengembangkan usahanya dengan mencari tenaga kerja untuk membantunya memproduksi batu bata merah.

Nasabah menjelaskan bahwa dalam memilih jasa Bank BNI Syariah memiliki niat dari hati karena menghindari bunga. Selain itu, nasabah mengaku sebelumnya pernah meminjam uang untuk penyertaan kepada perorangan atau bisa dikatakan rentenir dengan bunga yang cukup tinggi bahkan berkali-kali lipat sehingga dirasa terlalu memberatkan sehingga beralih mengajukan pembiayaan di BNI. Bank Syariah karena menurut nasabah cukup menguntungkan untuk bertransaksi atau mengajukan pembiayaan di Bank BNI Syariah. Faktor kedua, nasabah khususnya di wilayah Sidrap memilih menjadi nasabah Bank BNI Syariah karena masyarakat kini mulai memahami bahwa bertransaksi atau menggunakan layanan perbankan syariah dapat terhindar dari unsur bunga dan sesuai dengan syariat Islam karena sebagian besar masyarakat di sana beragama Islam, begitu pula nasabah Bank BNI Syariah. Sebagian besar beragama Islam, namun ada pula non-Muslim yang juga menggunakan jasa Bank BNI Syariah.

Penulis kemudian menyimpulkan bahwa nasabah lebih memilih bank syariah karena nasabah itu sendiri adalah seorang muslim, alasan lainnya adalah nasabah ingin terhindar dari riba... 75Muchlis, Nasabah penerima Pembiayaan Mudharabah di Bank BNI Syariah Sidrap, Wawancara Penulis di Sidrap, 27 Juni 2021. Sebenarnya tidak semua nasabah menggunakan jasa perbankan syariah karena mengetahui riba haram dan mengetahui prinsip perbankan syariah, ada yang menggunakan jasa perbankan karena mengikuti kerabat dan tertarik, karena membaca BNI Syariah Brosur perbankan. Perhitungan bagi hasil yang berlaku pada Bank BNI Syariah Sidrap menggunakan metode bagi hasil sehingga pendapatan yang dibagi adalah pendapatan bersih setelah dikurangi biaya-biaya yang berkaitan dengan pengelolaan dana mudharabah.

Pembiayaan mudharabah pada Bank BNI Syariah Sidrap mengatur bahwa segala biaya yang timbul dari pembiayaan mudharabah sepenuhnya ditanggung oleh peminjam dalam hal ini nasabah penerima pembiayaan, sehingga keuntungan yang dihasilkan sudah menjadi pendapatan bersih bank. Bank BNI Syariah dan nasabah menyepakati nisbah bagi hasil sebesar 40:60, dimana bank menerima 40% keuntungan dari hasil usaha nasabah dan 60% diterima nasabah. Faktor yang mempengaruhi bagi hasil pada bank syariah ada dua, yaitu: faktor langsung dan faktor tidak langsung.79.

Evaluasi Akad Pembiayaan Mudharabah

“Penerapan pembiayaan mudharabah di Bank BNI Syariah Sidrap diberikan kepada pengusaha skala mikro, misalnya usaha bata merah dan lain sebagainya” 83. Pembiayaan Mudharabah Bank BNI Syariah adalah pembiayaan yang seluruh modal kerja yang dibutuhkan nasabah ditanggung oleh bank . Bagian ini membahas tentang Bank sebagai shahibul maal (pemilik dana) dalam pembiayaan Mudharabah, baik mutlaqah maupun muqayyadah.

Usaha nasabah sudah lama berdiri, sehingga pengembalian usaha sudah lama atau sudah berjalan, namun karena nasabah membutuhkan tambahan modal untuk mengembangkan usaha maka mengajukan permohonan ke bank dengan menggunakan mudharabah. perjanjian pembiayaan"87. Dari hasil wawancara diatas peneliti menyimpulkan bahwa alasan nasabah memilih akad mudharabah karena nasabah membutuhkan modal untuk melanjutkan dan mengembangkan usahanya, sehingga nasabah memilih untuk mengajukan permohonan ke bank dengan menggunakan akad pembiayaan mudharabah di Bank BNI Syariah. . Sidrap. Penulis kemudian menyimpulkan bahwa penilaian yang dilakukan bank terhadap mudharib (manajer dana) selama proses kegiatan usaha berfungsi untuk mengendalikan mudharib agar dapat fokus pada rencana di awal akad pembiayaan mudharabi agar tidak terjadi penyimpangan. . .

Setiap bulan pembayarannya dilancarkan atau bisa dikatakan pembiayaan mudharabah tidak tetap. Keuntungan dan kerugian pembiayaan mudharabah diakui pada periode terjadinya hak bagi hasil sesuai nisbah. Nampaknya akad pembiayaan mudharabah memberikan dampak positif bagi masyarakat dan mengembangkan usaha nasabah.

Pengembalian uang nasabah ke bank berjalan lancar. Hal ini penting untuk dilakukan evaluasi akad pembiayaan mudharabah di Bank BNI Syariah Sidrap karena dengan dilakukannya evaluasi maka segala permasalahan yang menjadi permasalahan dan menimbulkan risiko pembiayaan dapat dihindari. Proses akad pembiayaan mudharabah di Bank BNI Syariah Sidrap dilakukan dengan beberapa tahap yaitu pengajuan permohonan pembiayaan dengan melengkapi persyaratan yang telah ditentukan yang dilakukan oleh klien, setelah itu berkas permohonan pembiayaan diperiksa oleh bagian surveyor, pada tahap ini, persyaratannya diperiksa dengan melakukan analisis 5C, setelah itu pembiayaan dapat diperoleh dan nasabah wajib membayar cicilan tepat waktu sesuai kesepakatan bersama dalam perjanjian. Dari hasil penelitian yang dilakukan terhadap Evaluasi Akad Pembiayaan Produk Pembiayaan Mudharabah Pada Bank BNI Syariah Sidrap (Kantor Notaris & PPAT) dapat disimpulkan bahwa evaluasi pembiayaan yang dilakukan oleh pihak bank sudah optimal.

Oleh karena itu, peneliti memberikan saran untuk memaksimalkan evaluasi pembiayaan mudharabah kedepannya. Untuk menghindari permasalahan pembiayaan dan risiko terkait produk pembiayaan mudharabah di Bank BNI Syariah Sidrap, penulis menyarankan untuk lebih meningkatkan penilaian yang dilakukan bank terhadap transaksi nasabah. Tesis yang ditulis oleh Siti Rokhaniah “Studi Analitik Akad Pembiayaan Mudharabah pada BMT Artha Mandiri Rembang” (Semarang: IAIN, 11/2012).

Jawaban: Prosesnya tentu saja pemohon mengajukan permohonan ke bank untuk menerima pembiayaan mudharab. Jawaban: Di Bank BNI Syariah Sidrap terdapat beberapa kriteria agar seorang mudharib dapat dikatakan layak menerima pembiayaan mudharabah, tentunya kelengkapan data dan jenis usahanya harus jelas.