PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Magang

Manfaat Magang

KAJIAN PUSTAKA

Landasan Teori

- Pengertian Audit

- Auditor Junior

- Bukti Audit

- Faktor-Faktor Kesiapan Auditor Junior dalam Mengolah Bukti Audit Menggunakan

- Teknik Audit Berbantuan Komputer (TABK)

Adinda (2011) mendefinisikan auditor junior adalah auditor yang melakukan pekerjaan audit secara rinci namun dengan pengalaman dan pengetahuan yang terbatas. Bukti audit yang baik adalah bukti yang cukup dan dapat diandalkan sehingga dapat membantu auditor dalam menentukan apakah laporan keuangan wajar. Selain itu, auditor juga harus memiliki pengetahuan tentang penggunaan teknologi audit yang ditujukan agar auditor dapat mengolah bukti audit secara tepat menggunakan teknologi.

Kajian Terdahulu

Sebagai auditor yunior yang pengalaman dan pengetahuannya terbatas, ia memerlukan fasilitas pendukung untuk meningkatkan kinerjanya, yaitu dengan mengikuti kursus pelatihan. Sejalan dengan hal tersebut, Adinda (2011) menyatakan dalam penelitiannya bahwa pelatihan dapat meningkatkan kinerja auditor junior. Tanpa pelatihan, auditor junior akan membutuhkan waktu lebih lama untuk menyelesaikan pekerjaan auditnya.

Selain itu penelitian yang dilakukan oleh Haniifah & Pramudyastuti (2021) menyatakan bahwa ATLAS membuat pekerjaan auditor menjadi lebih efisien dan sukses, hal ini didukung oleh penelitian Agung dkk (2016) yang menunjukkan bahwa TABK berpengaruh positif terhadap kinerja auditor. . Survei bertajuk “Kesediaan auditor Kantor Akuntan Publik di Surabaya untuk melakukan audit berbantuan komputer (TABK)”. Penelitian yang berjudul “Dampak Teknik Audit Berbantuan Komputer, Pelatihan Profesi dan Etika Profesi Terhadap Kinerja Auditor” dilakukan dengan menggunakan metode kuantitatif dengan menyebarkan kuesioner.

Hasil yang diperoleh dari penelitian ini menunjukkan bahwa TABK, pelatihan profesional dan etika profesi mempunyai pengaruh positif terhadap kinerja auditor. Penelitian yang berjudul “Analisis Penerapan Audit Tools and Linked Archives System (ATLAS) Pada Proses Audit Laporan Keuangan (Studi Kasus Pada Kantor Akuntan Publik Wisnu dan Katili)” menggunakan metode kualitatif yang menghasilkan beberapa temuan yaitu ATLAS membantu auditor dalam pelaksanaan prosedur audit terdapat ketentuan ATLAS yang sesuai dengan Auditing Standards (SA) dan International Auditing Standards (ISA), serta aplikasi ATLAS tidak dapat digunakan secara bersamaan oleh beberapa pengguna. Penelitian KAP KKSP yang berjudul “Analisis Efektivitas Alat Audit dan Sistem Linked Archive dalam Mendukung Proses Audit Laporan Keuangan” ditujukan untuk hal tersebut.

Peningkatan kinerja auditor juga dapat berarti bahwa auditor tersebut dapat diandalkan dan kompeten dalam menggunakan ATLAS.

METODE PENELITIAN

- Jenis Penelitian

- Sumber dan Data Penelitian

- Teknik Pengumpulan Data

- Teknik Analisis Data

Pada saat peninjauan, auditor baru membawa hasil pekerjaannya dan harus mampu mempertanggungjawabkan serta menjelaskan apa yang telah dilakukan. Selain itu, KAP KKSP membuka banyak peluang praktis sehingga auditor baru dapat disasar untuk belajar dan mendapatkan pengalaman mengaudit. Hal ini dikarenakan pengertian kerahasiaan yang dipegang oleh KAP berarti tidak semua bukti audit dapat diakses oleh auditor baru.

Oleh karena itu, auditor junior kesulitan mengevaluasi informasi yang terkandung dalam bukti audit dan menggunakan aplikasi audit. Secara teori, auditor muda memiliki keterampilan dasar audit dan akuntansi, namun dalam praktiknya mereka masih kekurangan keterampilan tersebut. Untuk mengatasi sedikitnya pelatihan yang diikuti, junior reviewer harus berani melakukan trial and error terhadap menu dan formula ATLAS.

Cara auditor junior mengatasi permasalahan tersebut adalah dengan terus belajar dan mengajukan pertanyaan kepada pihak yang lebih berpengalaman. Hal ini membuat auditor junior bingung bagaimana cara mengisi atribut di ATLAS dengan bukti yang diperoleh. Adanya kerahasiaan yaitu kerahasiaan klien membuat KAP tidak dapat memberikan akses kepada auditor junior terhadap seluruh informasi audit.

Selain itu, karena kurangnya pengalaman dalam mengaudit klien, akuntan junior tidak memiliki gambaran mengenai siklus bisnis suatu perusahaan.

PELAKSANAAN PROGRAM MAGANG

Profil Tempat Magang

KAP KKSP merupakan salah satu kantor yang memberikan jasa audit akuntansi yang kompeten sesuai dengan Standar Akuntansi Keuangan (SAK), IFRS, donor dan penugasan investigasi/forensik. Kantor pusat KAP KKSP berlokasi di Yogyakarta dan mempunyai lima kantor cabang di Jakarta, Semarang, Bandung, Solo dan Bekasi. Sektor usaha jasa keuangan yang diperiksa oleh KAP KKSP meliputi lembaga swadaya masyarakat (LSM, yayasan, perguruan tinggi), lembaga pemerintah, perbankan, rumah sakit, pasar modal, dana pensiun dan lain-lain.

Selain jasa audit keuangan, KAP KKSP juga memberikan jasa konsultasi manajemen, akuntansi, litigasi, perpajakan dan jasa lainnya. KAP KKSP berkomitmen untuk memberikan kepercayaan kepada klien sesuai dengan etika profesi auditor seperti independensi dan memberikan nasihat yang obyektif sesuai dengan pengalamannya. Menjadikan KAP KKSP sebagai organisasi pelayanan profesional bagi pelaku usaha menengah ke atas yang diakui secara nasional dan internasional, didukung oleh staf yang memiliki loyalitas tinggi.”

Memberikan layanan keuangan asuransi dan non-asuransi berbasis multidisiplin yang berorientasi untuk memberikan nilai kepada nasabah.”

Aktivitas Magang

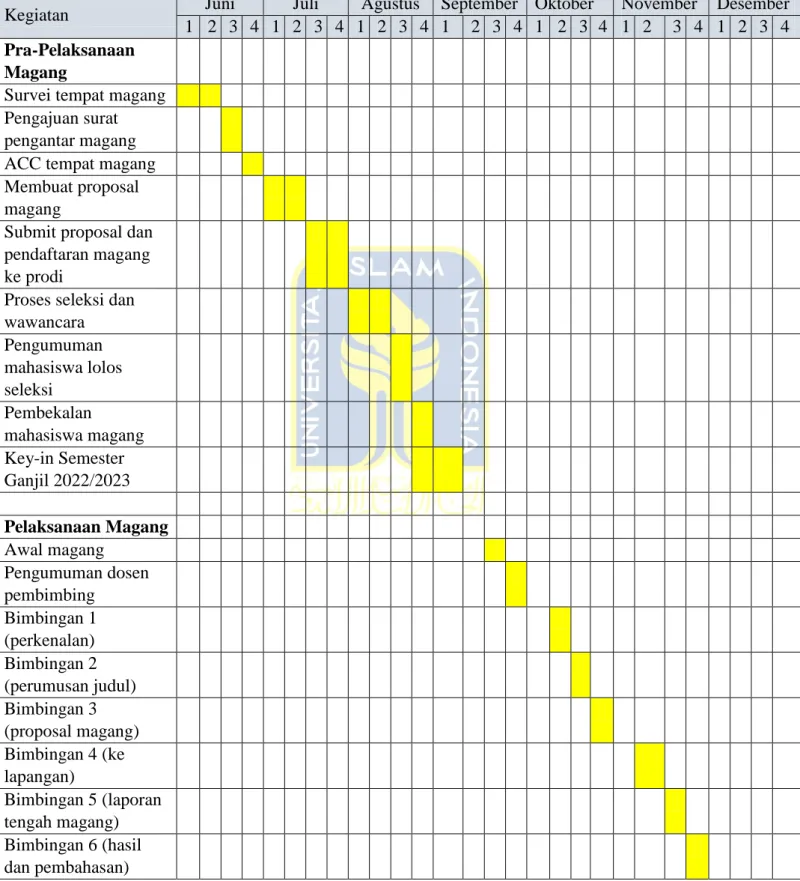

- Rencana Pelaksanaan Program Magang

- Perkembangan Pelaksanaan Magang

- Rangkaian Aktivitas Magang

- Data dan Output Magang

Dokumen ini menguraikan hasil dan kendala yang dihadapi, sehingga memudahkan supervisor untuk memberikan nasihat kepada auditor junior yang tidak mengalami kemajuan dalam penilaian. Meskipun ATLAS dirancang untuk memudahkan pekerjaan auditor, namun bagi auditor junior yang belum memiliki pengalaman mengaudit, hal ini justru menjadi tantangan ketika menggunakan ATLAS. Pemikiran seperti ini menyebabkan auditor junior kesulitan menyelesaikan ATLAS pada bagian aktivitas identifikasi dan pengendalian risiko inheren.

Kendala yang dihadapi oleh peserta pelatihan dan auditor baru lainnya berkaitan dengan tidak mengetahui lampiran yang diperlukan dan format yang berbeda untuk setiap lampiran. Sedangkan auditor baru sebagian besar merupakan lulusan baru atau mahasiswa baru yang belum memiliki pengalaman di bidang audit. Sebagian besar auditor baru berpendapat bahwa selama studi mereka telah memperoleh pengetahuan dasar tentang audit dan akuntansi, namun mereka masih kurang dalam hal pengetahuan tentang bisnis klien.

Pelatihan yang kurang memadai dan dilakukan dalam waktu singkat tentu tidak memberikan wawasan yang memadai mengenai kinerja audit bagi auditor junior. Belum adanya pengalaman dalam menggunakan ATLAS menjadikan aplikasi ini asing bagi auditor junior dan menimbulkan kekhawatiran dalam penggunaannya. Masalah utama yang dihadapi auditor junior adalah kurangnya pengetahuan tentang proses bisnis dan alat audit yang digunakan di KAP berbeda dengan yang diajarkan di kampus.

Hasilnya, selama peninjauan dengan manajer mitra, auditor baru menerima banyak perbaikan yang memakan waktu.

PEMBAHASAN

Kendala Auditor Junior

Berdasarkan pengalaman para pemagang dan penuturan para junior auditor dari beberapa kampus berbeda, mereka mengatakan bahwa mereka tidak diperkenalkan dengan ATLAS saat perkuliahan dan belum pernah mendengar aplikasi ini sebelumnya. Kesulitan memperoleh bukti juga disebabkan karena klien tidak mempunyai bukti yang cukup. Jika bukti yang diberikan oleh klien tidak mengandung elemen yang cukup dan kompeten, hal ini akan menyebabkan pengujian pengendalian klien tidak memadai.

Pada awal penugasan audit, auditor harus memahami siklus bisnis klien guna menentukan tingkat risiko yang melekat dan menentukan strategi audit (Lianitami & Suprasto H, 2016). Pada awal audit, pekerja magang membutuhkan banyak waktu untuk memahami siklus bisnis klien agar konsisten dengan keadaan sebenarnya. Permasalahan ini disebabkan oleh para magang dan beberapa auditor junior lainnya yang tidak ikut serta dalam peninjauan lapangan terhadap perusahaan klien, sehingga tidak mengetahui secara jelas apa kegiatan bisnis klien dan bagaimana hubungan bisnis klien yang terlibat.

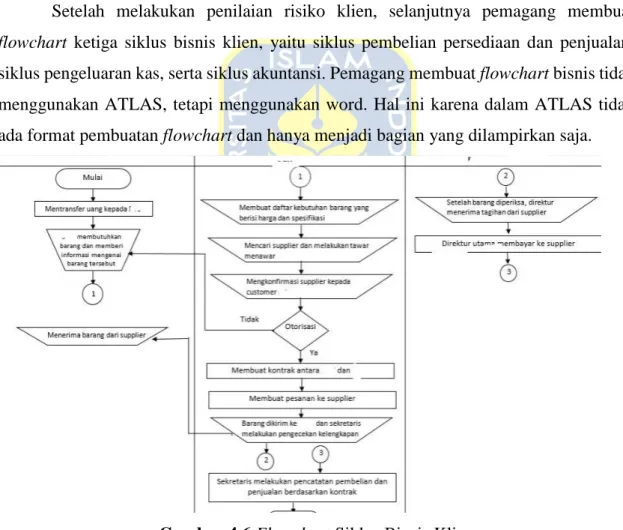

Berdasarkan penjelasan akuntan junior, sebelumnya mereka berasumsi bahwa perusahaan mana pun yang memiliki jenis usaha yang sama kemungkinan besar akan memiliki siklus bisnis yang sama, namun pemikiran tersebut terbantahkan ketika akuntan junior menemukan perusahaan yang beroperasi di wilayah yang sama tetapi memiliki wilayah yang sangat berbeda. siklus bisnis. Lampiran pendukung yang diperlukan seperti Test of Control (TOC), Test of Detail (TOD), flowchart dan dokumen pengujian substantif. Lampiran-lampiran ini disesuaikan berdasarkan jenis dan ruang lingkup usaha klien, semakin besar usaha klien maka diperlukan lampiran-lampiran pendukung yang lebih banyak.

Hal ini dikarenakan auditor yunior merupakan pegawai baru di KAP dan masih dalam tahap penyesuaian sehingga belum memahami sepenuhnya standar auditing di sana.

Faktor yang Menyebabkan Kendala Auditor Junior

Oleh karena itu, banyak hal dalam audit klien langsung yang tidak diketahui oleh auditor junior, seperti gambaran siklus bisnis perusahaan, cara menentukan aktivitas pengendalian klien, serta cara mengumpulkan dan membaca bukti audit yang diperoleh. Faktanya, SPAP menjelaskan bahwa ketika mengaudit laporan keuangan klien, auditor harus memiliki pengetahuan yang cukup tentang operasi klien untuk memahami peristiwa ekonomi yang dapat mempengaruhi laporan audit secara signifikan (Mahmuda & Nurmala, 2020). Memang dalam proses audit, pengetahuan auditing dan akuntansi harus didukung oleh pemahaman auditor terhadap proses bisnis klien.

Pelatihan memberikan dampak positif terhadap penggunaan TABK, sehingga semakin banyak auditor yang mengikuti pelatihan maka kualitas penggunaan teknologi audit juga akan meningkat (Ayuni, 2008). Berdasarkan wawancara dengan supervisor di KAP KKSP, biasanya dalam setahun dapat mengikuti pelatihan sebanyak 2 sampai 3 kali. Sedangkan berdasarkan pengalaman peserta magang dan wawancara dengan auditor baru, mereka baru mengikuti pelatihan audit terkait penggunaan ATLAS pada saat akan melakukan magang di KAP KKSP.

Cara Auditor Junior Mengatasi Kendala yang Dihadapi

Selama magang di KAP KKSP, peserta pelatihan sebagai auditor junior mendapatkan ilmu dan pengalaman yang sangat berharga sehingga dapat belajar mengaudit klien secara langsung dengan auditor senior berdasarkan prosedur audit yang tepat. Tantangan bagi auditor junior adalah ketika harus menentukan dokumen mana yang akan digunakan karena setiap klien memiliki kebutuhan yang berbeda-beda. Selama 3 bulan, pemagang belum memperoleh pengetahuan yang cukup sebagai auditor junior untuk dapat melakukan proses audit secara komprehensif dan rinci.

Pengaruh Kompetensi, Profesionalisme dan Pengalaman Terhadap Pertimbangan Profesional Auditor Dalam Evaluasi Bukti Audit (Studi Empiris Pada Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Sulawesi Selatan). Apakah ilmu yang diperoleh di kampus berguna untuk mengolah bukti audit khususnya mengenai akuntansi, auditing dan proses bisnis? Apakah pelatihan ini cukup bagi Anda untuk memproses bukti audit menggunakan ATLAS?

Kalau boleh jujur, hal itu belum terjadi, karena dalam waktu yang singkat dan sekaligus perkenalan pertama saya dengan ATLAS, tentu saja tidak cukup bagi saya untuk mengolah bukti audit selama saya magang. Benar sekali, saya merasa kalau pelatihan kemarin lebih lama lagi, saya atau bahkan teman-teman yang mendampingi saya selama pelatihan setidaknya sudah bisa menguasai pemrosesan bukti audit. Solusinya dapat dengan memberikan pelatihan penggunaan ATLAS atau pelatihan audit lainnya untuk meningkatkan keterampilan individu dalam mengolah informasi audit dari berbagai kantor audit resmi KAP.

Pertanyaan tambahan: Saat Anda menjadi auditor junior, bagaimana Anda mengatasi hambatan terkait pengalaman, pelatihan, dan pengetahuan dalam memproses bukti audit.

PENUTUP

- Simpulan

- Keterbatasan

- Saran