PENDAHULUAN

Latar Belakang

Pengelolaan Keuangan Syariah adalah kegiatan perencanaan, pengorganisasian, penempatan, pelaksanaan dan pengendalian fungsi-fungsi keuangan yang diatur berdasarkan prinsip-prinsip Syariah.4 Dengan kata lain, pengelolaan keuangan Syariah adalah suatu metode atau proses perencanaan, pengorganisasian, pengkoordinasian dan pengendalian dana untuk mencapai tujuan. sasaran. sesuai dengan hukum Islam (prinsip syariah). Untuk itu, berdasarkan latar belakang masalah di atas, penulis tertarik untuk membahas lebih lanjut bagaimana menganalisis pengelolaan keuangan syariah dalam administrasi perpajakan dan melihat implementasinya dalam proses transaksi perolehan bunga. Yang disusun dalam karya ilmiah berupa proposal berjudul Analisis Pengelolaan Keuangan Syariah Dalam Pengelolaan Pajak Pada Badan Pengelolaan Keuangan dan Pendapatan Daerah (BPKPD) Kab.

Rumusan Masalah

Ketika lembaga tersebut menggunakan sistem pengelolaan keuangan yang digunakan sesuai dengan peraturan perundang-undangan. Dimana dalam peraturan pemerintah daerah, administrasi perpajakan menggunakan sistem bunga dimana wajib pajak yang terlambat atau kurang membayar akan dikenakan bunga sebesar 2% per bulan.

Tujuan

Kegunaan Penelitian

Memberikan wawasan dan pengetahuan bagi peneliti mengenai sistem pengelolaan keuangan syariah dalam administrasi perpajakan daerah. Secara praktis, penelitian diharapkan dapat mengembangkan pemikiran dan cara pandang serta tambahan pengetahuan bagi pihak-pihak yang terlibat.

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Sedangkan hasil penelitian menunjukkan bahwa pengelolaan pajak pada Badan Pendapatan dan Pengelolaan Daerah (BPKPD) Kabupaten Pinrang masih menggunakan sistem konvensional. Hal ini terlihat dari pedoman pengelolaan perpajakan yang digunakan yang tertuang dalam Undang-Undang Pengelolaan Pajak dan Retribusi serta peraturan daerah. 8Putry Diyah Ayu Lestari, “Analisis Pendapatan Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah” (Skripsi, Universitas Hasanuddin Makassar, Fakultas Ilmu Sosial dan Ilmu Politik 2015) hal. Hasil penelitian yang relevan menunjukkan bahwa pajak daerah dan retribusi daerah berpengaruh signifikan terhadap pendapatan asli daerah Kabupaten Banyuasin sebesar 92,8%.

Tinjauan Teori

- Manajemen Keuangan

- Pengelolaan keuangan

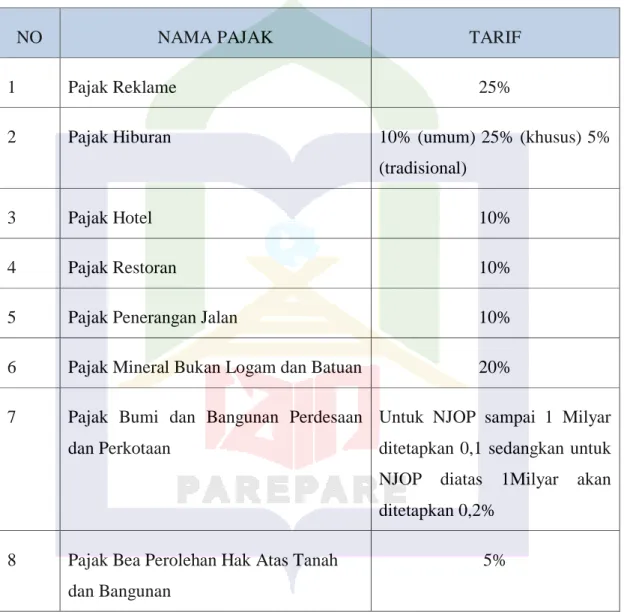

- Pajak Daerah

Pengelolaan keuangan syariah adalah kegiatan perencanaan, pengorganisasian, penempatan staf, pelaksanaan dan pengendalian fungsi-fungsi keuangan yang berpedoman pada prinsip-prinsip syariah 16 Dengan kata lain, pengelolaan keuangan syariah adalah suatu metode atau proses perencanaan, pengorganisasian, pengkoordinasian dan pengendalian dana untuk mencapai tujuan. tujuan. sesuai dengan hukum Islam (prinsip syariah). Pengelolaan keuangan syariah adalah suatu kegiatan yang meliputi perencanaan, analisis dan pengendalian kegiatan keuangan yang berkaitan dengan penerimaan dana, penggunaan dana dan pengelolaan harta kekayaan sesuai dengan maksud dan tujuan untuk mencapai tujuan dengan memperhatikan kepatuhannya terhadap prinsip-prinsip Syariah. Kerangka dasar sistem pengelolaan keuangan Islam adalah seperangkat aturan dan hukum yang secara kolektif disebut syariah, yang mengatur aspek ekonomi, sosial, dan politik.

Tinjauan konseptual

Sedangkan menurut Boediono, pajak daerah merupakan hasil peninjauan terhadap siapa yang berwenang memungut pajak. Hasil pemungutan pajak daerah digunakan untuk membiayai penyelenggaraan urusan rumah tangga daerah atau pembiayaan pengeluaran daerah sebagai badan hukum politik.39. Pajak yang ditetapkan harus sesuai dengan pengertian pajak sebagaimana dimaksud dalam pengertian pajak dalam peraturan pajak daerah dan peraturan perundang-undangan perpajakan daerah.

Pajak daerah ditetapkan atau dipungut berdasarkan Peraturan Daerah (PERDA) dan peraturan perundang-undangan yang berlaku. Ini dapat dibagi menjadi dua kategori yaitu Pajak Daerah Provinsi dan Pajak Daerah Kabupaten atau Kota. Dimana Pajak Daerah biasanya ditetapkan oleh Pemerintah Daerah melalui Peraturan Daerah atau Peraturan Daerah yang dilaksanakan.

Melalui fungsi tersebut, dana yang diperoleh dari pajak daerah akan digunakan sebagai alat untuk mencapai tujuan perekonomian dan mengurangi permasalahan perekonomian. Pajak daerah membantu pemerintah menstabilkan harga barang dan jasa guna mengurangi kemungkinan inflasi. Keuangan daerah merupakan hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan; sumber keuangan daerah yang terbesar adalah pajak daerah.

Pajak daerah menurut undang-undang merupakan iuran wajib kepada daerah yang terutang oleh orang pribadi atau badan yang diwajibkan oleh undang-undang.

Kerangka Pikir

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Fokus Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan Data dan Pengolahan

- Uji Keabsahan Data

- Teknik Analisis Data

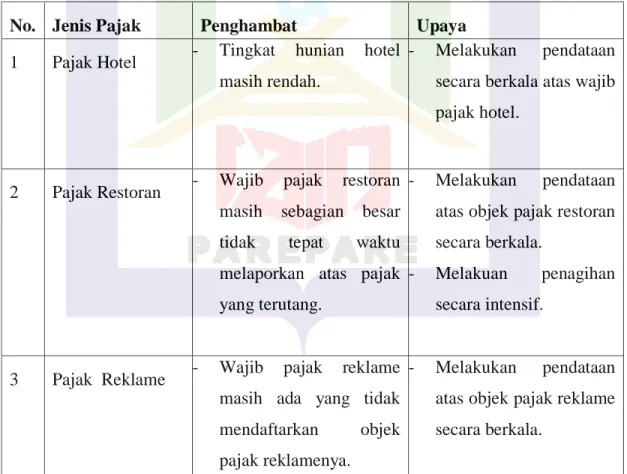

Hal ini berdampak pada kurangnya pengawasan terhadap wajib pajak yang ternyata belum melakukan pemungutan. 2 Pajak Restoran – Sebagian besar wajib pajak restoran masih belum melaporkan pajak yang terutang tepat waktu. 4 Pajak Hiburan – Sebagian besar wajib pajak hiburan masih tidak melaporkan pajak yang terutang tepat waktu.

HASIL PENELITIAN DAN PEMBAHASAN

Analisis Manajemen Keuangan Syariah Terhadap Pengelolaan

- Perilaku Yang Berkaitan Dengan Nilai-Nilai Keimanan Dan

- Strukur Organisasi

- Sistem

Pajak daerah adalah iuran yang harus dibayarkan oleh orang pribadi atau badan kepada suatu daerah tanpa imbalan langsung yang setara, yang dapat dikenakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Jenis penelitian yang digunakan adalah deskriptif kualitatif, dan sumber data dalam penelitian ini adalah data primer dan sekunder, dimana data primer diperoleh melalui observasi dan penelusuran langsung Badan Pengelolaan Keuangan dan Pendapatan Daerah (BPKPD) Kabupaten Pinrang, dan Data sekunder diperoleh melalui pedoman peraturan daerah tentang pengelolaan pajak daerah. Pajak daerah adalah iuran wajib pajak yang dilakukan oleh orang pribadi atau badan kepada suatu daerah tanpa imbalan langsung, proporsional, yang dapat dikenakan berdasarkan peraturan perundang-undangan yang berlaku dan dapat digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.1.

Pajak daerah provinsi menjadi kewenangan provinsi dan ditetapkan dalam bentuk peraturan daerah provinsi. 6 Sandris Sri Rejeki Manurung, 'Pengaruh Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Pemerintahan Kabupaten. 7Ingnatius Beny Murti Pratama, “Analisis Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah” (Skripsi Universitas Shanat Dharma. 2010) hal.

Perbedaan penelitian yang relevan dengan penelitian ini terlihat dari hasil penelitian yang dilakukan. Hasil penelitian yang relevan menunjukkan bahwa dalam sistem pemungutan pajak daerah banyak wajib pajak yang merasa kesulitan dalam membayar pajak. Dan juga dari sisi kontribusi pajak daerah terlihat bahwa Kabupaten Langkat menggunakan sistem med holding pada setiap jenis pajak daerah, dimana dengan digunakannya sistem ini memudahkan pemerintah daerah dalam memungut penerimaan pajak daerah. Hasil penelitian menunjukkan bahwa pengelolaan perpajakan pada Badan Administrasi dan Pendapatan Daerah (BPKPD) Kabupaten Pinrang masih menggunakan sistem konvensional, hal ini terlihat dari pedoman pengelolaan perpajakan yang digunakan yang tampak dari Undang-Undang Administrasi Pajak dan Retribusi serta peraturan daerah. . Berdasarkan penelitian yang dilakukan oleh Apriliasari Iis (2016), “Pengaruh pajak daerah dan retribusi daerah terhadap pendapatan asli daerah Kabupaten Banyuasin (Periode penelitian ini mengkaji bagaimana pengaruh pajak daerah dan retribusi daerah terhadap pendapatan asli daerah.

Hal ini menunjukkan bahwa pajak daerah dan retribusi daerah memberikan kontribusi yang cukup besar terhadap peningkatan pendapatan asli daerah dibandingkan dengan faktor lainnya. Menurut kamus hukum, pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung, proporsional, yang dapat dikenakan berdasarkan peraturan perundang-undangan yang berlaku, digunakan untuk penyelenggaraan pemerintahan daerah dan keuangan daerah. . pengembangan.24. Menurut Muhammad Djafar Saidi, pajak daerah adalah pajak yang dikenakan oleh pemerintah daerah dan pemungutannya dilakukan oleh pejabat pajak yang bertugas mengelola pajak daerah.

Bidang pajak daerah merupakan bidang pajak yang belum dimanfaatkan oleh negara untuk menghindari pajak berganda nasional yang dapat membebani wajib pajak. Jadi, pajak daerah adalah sumbangan yang diberikan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung, proporsional, yang dapat dikenakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pengelolaan daerah dan pembangunan daerah.

Faktor Penghambat Dalam Pengelolaan Pajak Di Badan

54 Lukman, kepala subbagian pemeriksaan dan pemungutan pajak pada Badan Pengelolaan Keuangan dan Pendapatan Daerah (BPKPD) Kab. Dalam pelaksanaan pemungutan pajak pada Badan Pengelolaan Keuangan dan Pendapatan Daerah Kabupaten Pinrang terdapat beberapa kendala yang sering menghambat pelaksanaan pemungutan. Kendala-kendala tersebut menurut pengamatan penulis di lapangan di kabupaten tersebut. Sumber: Wawancara dengan kepala subbagian pemeriksaan dan penagihan pajak pada kantor administrasi keuangan dan perpajakan daerah (BPKPD) Kab.

Analisis Manajemen Keuangan Syariah Dalam Pengelolaan Pajak Pada Badan Pengelolaan Keuangan dan Pendapatan Daerah (BPKPD) Kabupaten Pinrang Tahun 2020-2021. Berdasarkan wawancara peneliti dengan Bapak Agurhan selaku kepala badan pengelolaan keuangan dan pendapatan daerah kabupaten. Melalui wawancara tersebut peneliti dapat melihat hal tersebut pada Badan Pengelolaan Keuangan dan Pendapatan Daerah Kabupaten.

70 Sitti Naharia, kepala subbagian registrasi pajak daerah pada Badan Pengelolaan Keuangan dan Pendapatan Daerah (BPKPD) Kab. Sumber : Hasil wawancara kepala subbagian pencatatan pajak daerah Badan Pengelolaan Keuangan dan Pendapatan Daerah Daerah. Penatausahaan perpajakan pada Badan Pengelolaan Keuangan dan Pendapatan Daerah (BPKPD) Kabupaten Pinrang tidak menggunakan prinsip syariah, melainkan menggunakan prinsip konvensional yaitu prinsip yang berdasarkan pada aturan-aturan umum yang dibuat, meskipun baik namun tidak memperhatikan. terhadap aturan agama.

Berdasarkan hasil penelitian terdapat faktor penghambat dalam pengelolaan perpajakan pada Badan Pengelolaan Keuangan dan Pendapatan Daerah (BPKPD).

PENUTUP

Simpulan

Berdasarkan hasil penelitian dan pembahasan Manajemen Keuangan Syariah Analisis Pengelolaan Pajak pada Badan Pengelolaan Keuangan dan Pendapatan Daerah (BPKPD) Kab. Pinrang, pertama, kurangnya profesionalisme sumber daya manusia yang dimiliki badan pengelola keuangan dan pendapatan daerah kabupaten.

Saran

Dampak Penerimaan Pajak Daerah dan Bea Daerah Terhadap Pendapatan Asli Daerah (PAD) Daerah/Kota Sumsel''. Analisis Pendapatan Pajak Daerah dan Retribusi Terhadap Pendapatan Asli Daerah Kabupaten Langkat,'' Skripsi: Universitas Medan Area Fakultas Ekonomi dan Bisnis, 2017. Sandris Sri Rejeki Manurung. “Pengaruh Penerimaan Pajak Daerah terhadap Pendapatan Asli Daerah pada Pemerintah Daerah.”

Jawaban: Perencanaan pengelolaan perpajakan dengan sendirinya mengikuti pedoman pemerintah daerah. Apakah ada perbedaan sistem pemungutan pajak daerah antara pemungutan untuk masyarakat luas dengan instansi atau perusahaan? Adakah tujuan yang ingin dicapai dalam pengumpulan dan pelaporan dana pajak daerah?

Pinrang menjadikan undang-undang tersebut sebagai acuan sistem yang digunakan, mulai dari pemungutan hingga realisasi pajak daerah. Pinrang tidak menggunakan pengelolaan keuangan syariah untuk mengelola keuangan daerah, namun tentunya sebagai umat Islam kita harus menyadari prinsip-prinsip Islam dalam berkomunikasi atau berperilaku dalam kegiatan yang dilakukan. Jawaban : Tentu saja ada kendala yang dialami pada saat menerapkan suatu sistem, dalam pengelolaan keuangan sendiri terdapat kendala yang dialami yaitu kurangnya keterampilan pegawai dalam membuat laporan keuangan, karena sistem publik dalam pembuatan laporan keuangan sering berubah, terkadang empat kali per tahun.

Jawaban: Saya melakukan itu karena kami adalah pembayar ketika membayar pajak. Jadi terjadi kesalahan dalam membayar jumlah yang harus dibayar. Oleh karena itu, saya menerima surat pemberitahuan lagi yang menyatakan bahwa saya telah membayar terlalu sedikit. Jawaban: Cara pemerintah memberi tahu saya bahwa saya harus membayar pajak adalah dengan mengirimkan surat kepada saya yang menyatakan bahwa pajak harus dibayar, jadi. Jawaban: mohon, karena surat sudah dikirim, yang sulit hanya saya harus ke kantor sendiri untuk segera membayar pajak dan kemudian rumah saya jauh dari kantor bupati. Jika saya langsung, mungkin itu cara yang lebih baik.