PENDAHULUAN

Latar Belakang Masalah

Tugas yang harus dilakukan suatu perusahaan adalah mengelola posisi keuangannya secara efektif, karena posisi ini digunakan untuk mengukur kinerja keuangan dan mengidentifikasi perubahan atau perbaikan apa pun. Oleh karena itu, untuk melakukan penilaian keuangan, masyarakat umum tentunya harus melakukan pemeriksaan terhadap kinerja keuangan suatu perusahaan. Rasio keuangan merupakan salah satu jenis alat analisis yang digunakan untuk membandingkan dua neraca yang mempunyai hubungan bermakna dan penting untuk menghitung angka-angka yang mewakili kinerja keuangan suatu perusahaan.

Rasio aktivitas yang dapat digunakan untuk mengevaluasi kinerja keuangan merupakan salah satu teknik analisis yang dapat digunakan untuk memeriksa laporan keuangan.

Rumusan Masalah

Perputaran total aktiva, Perputaran aktiva tetap, Perputaran piutang dan Perputaran aktiva lancar merupakan empat indikator hasil bagi aktivitas untuk memantau kinerja keuangan.5. Bagaimana analisis perputaran modal kerja terhadap penilaian kinerja keuangan bank syariah Indonesia yang terdaftar di Bursa Efek Indonesia. Bagaimana menganalisis perputaran aktiva tetap berdasarkan penilaian kinerja keuangan bank syariah Indonesia yang terdaftar di Bursa Efek Indonesia.

Bagaimana analisis total aset turnover terhadap penilaian kinerja keuangan bank syariah Indonesia yang terdaftar di Bursa Efek Indonesia?

Tujuan Penelitian

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Sedangkan yang digunakan dalam penelitian ini hanya berfokus pada Analisis Rasio Aktivitas untuk mengevaluasi kinerja keuangan PT. Penelitian yang dilakukan oleh Adiatma B, dengan judul penelitian Analisis Rasio Profitabilitas dan Rasio Aktivitas Terhadap Penilaian Kinerja Keuangan Pada PT. Bintang Mujur Abadi Makassar Sedangkan penelitian ini hanya berfokus pada Analisis Rasio Aktivitas dalam mengukur kinerja keuangan PT.

9 Rina, Syamsul Bakhtiar Ass dan Nurwahidah, “Analisis rasio aktivitas untuk menilai kinerja keuangan pada PT.

Tinjauan Teori

- Teori Rasio Keuangan

- Rasio Aktivitas

- Receivable Turnover

- Working Capital Turnover

- Fixed Assets Turnover

- Total Assets Turnover

- Kinerja Keuangan

- Rasio Profitabilitas

- Rasio Likuiditas

- Laporan Keuangan

- Bank Syariah Indonesia

Menurut Sofyan Safri Harahap, rasio keuangan adalah angka yang diperoleh dengan membandingkan suatu item laporan keuangan dengan item-item lain yang berkaitan dan penting. Rasio keuangan adalah perhitungan yang melibatkan pembagian suatu angka dengan angka lainnya untuk membandingkan data dalam laporan keuangan. Komponen yang satu dapat dibandingkan dengan komponen lain dalam laporan keuangan yang sama atau dengan komponen lain yang terdapat dalam laporan keuangan lain.

Menurut Kasmir, laporan keuangan pada umumnya adalah laporan yang menunjukkan kondisi keuangan perusahaan saat ini atau pada periode tertentu. Maksud dari laporan keuangan yang menunjukkan keadaan perusahaan saat ini adalah keadaan keuangan perusahaan saat ini. Hakikat laporan keuangan adalah menggambarkan posisi keuangan perusahaan yang diperoleh dalam suatu periode.

Menurut Sofyan Safri Harahap, laporan keuangan merupakan media untuk menilai kinerja perusahaan dan kondisi perekonomian, hasil usaha perusahaan pada suatu periode tertentu, dan arus kasnya pada suatu periode tertentu.28. Menurut Mella Katrina Sari, laporan keuangan merupakan sumber informasi yang sangat penting bagi pengguna laporan keuangan untuk tujuan pengambilan keputusan keuangan. Laporan keuangan akan berguna jika informasi yang disajikan dapat digunakan untuk memprediksi kejadian keuangan di masa depan.

Berdasarkan pengertian tersebut maka dapat disimpulkan bahwa laporan keuangan merupakan laporan yang mencerminkan kondisi keuangan saat ini, kondisi perekonomian perusahaan, sehingga menjadi informasi penting bagi perusahaan dalam mengambil keputusan. B.29 Mella Katrina Sari, Analisis Laporan Keuangan (Semarang: Politeknik Negeri Semarang, 2020), hal. 2) Laporan laba rugi, menunjukkan kondisi operasi suatu perusahaan pada suatu periode tertentu. Tujuan pelaporan keuangan adalah untuk memberikan informasi kepada pihak-pihak yang memerlukan mengenai kondisi suatu perusahaan dari sudut pandang angka dalam satuan moneter.

Informasi akuntansi berupa laporan keuangan sangat diperlukan baik bagi pihak internal bisnis maupun pihak eksternal.

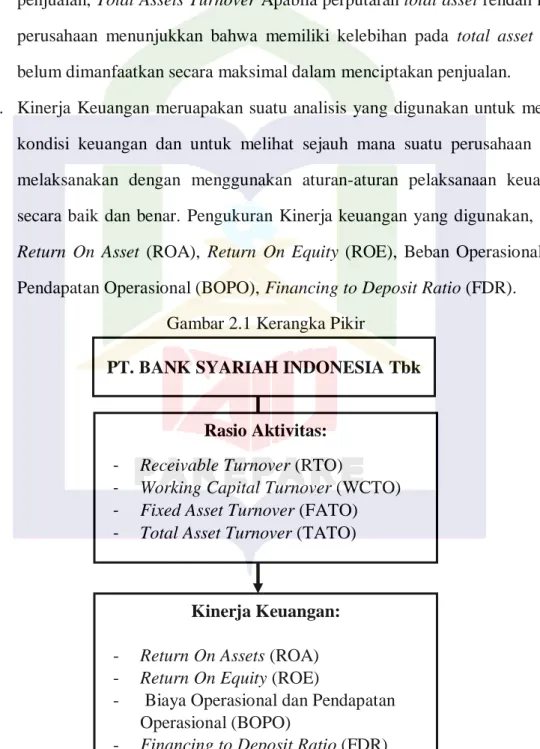

Kerangka Pikir

Kafalah adalah jaminan yang diberikan oleh penjamin (kafil) kepada pihak ketiga untuk memenuhi kewajiban orang lain atau tertanggung. Wakalah adalah pelimpahan wewenang, suatu pengaturan dimana seseorang mendelegasikan atau menyerahkan wewenang (kuasa) kepada orang lain untuk melakukan suatu transaksi, dan orang lain tersebut menerima dan melaksanakannya untuk dan atas nama orang yang memberi kuasa tersebut. . Rahn adalah suatu akad berupa penjaminan suatu barang dari suatu pihak kepada pihak lain dengan suatu utang sebagai imbalannya.37.

Kinerja Keuangan merupakan suatu analisis yang digunakan untuk melihat kondisi keuangan dan melihat sejauh mana suatu perusahaan telah mengikuti kaidah penegakan keuangan dengan baik dan benar. Ukuran kinerja keuangan yang digunakan adalah Return On Asset (ROA), Return On Equity (ROE), Biaya Operasional dan Pendapatan Operasional (BOPO), Funding to Deposit Ratio (FDR).

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Populasi dan Sampel

- Teknik Pengumpulan dan Pengolahan Data

- Definisi Operasional dan Pengukuran

- Instrumen Penelitian

- Teknik Analisis Data

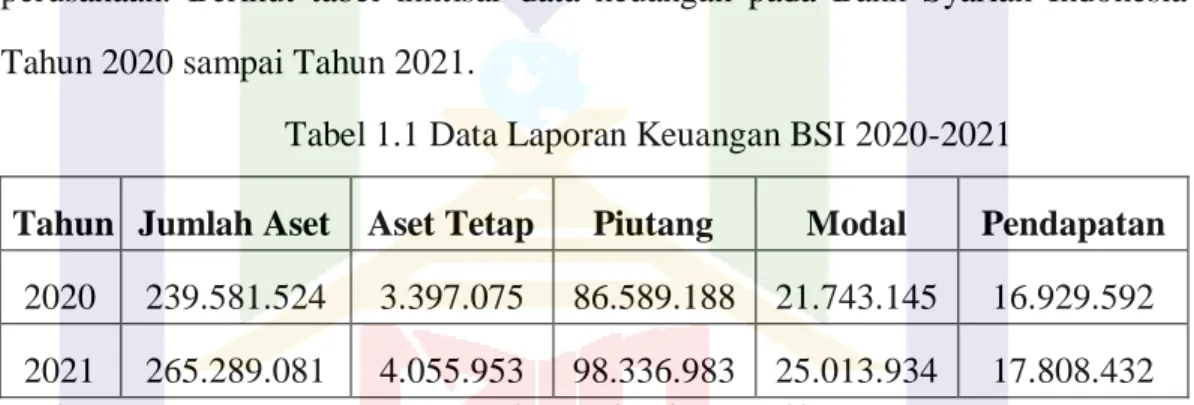

Sebagai contoh penelitian, digunakan laporan keuangan Bank Syariah Indonesia tahun 2020–2021 yang terdaftar di Bursa Efek Indonesia. BOPO digunakan untuk mengukur kemampuan pendapatan operasional dalam menutupi beban operasional Bank Syariah Indonesia pada setiap periode. Hasil penelitian ini menggambarkan analisis rasio aktivitas yang diukur dengan perputaran piutang (RTO), perputaran modal kerja (WCTO), perputaran aset tetap (FATO) dan perputaran total aset (TATO) berdasarkan penilaian kinerja keuangan, yang diukur dengan rasio profitabilitas dan rasio likuiditas pada Bank Syariah Indonesia yang terdaftar di Bursa Efek Indonesia.

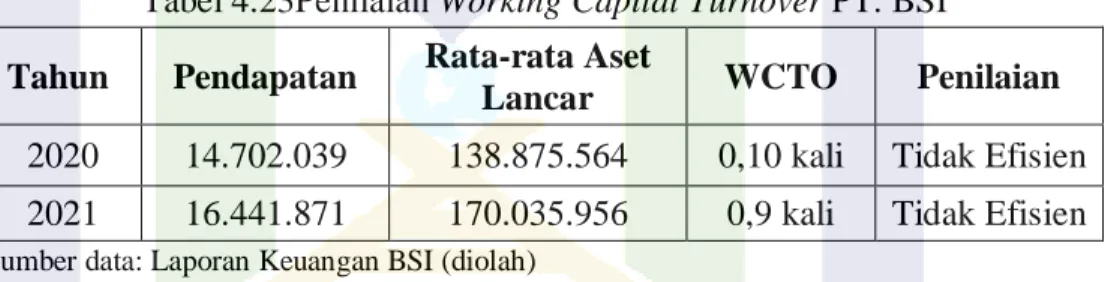

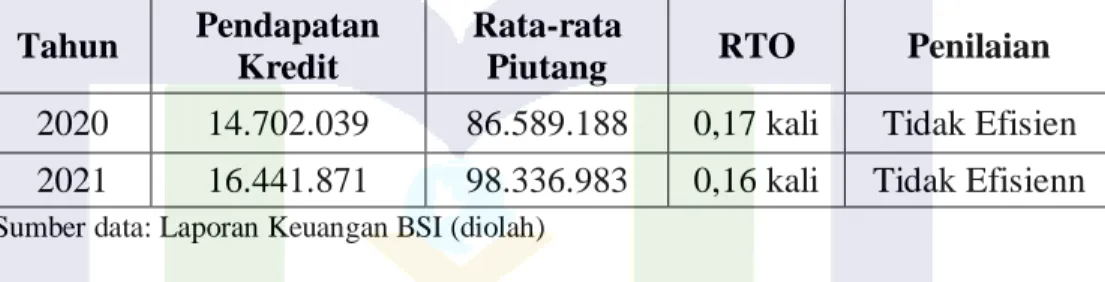

Analisis rasio aktivitas yang diukur dengan pendapatan piutang (RTO) berdasarkan peringkat kinerja keuangan Bank Syariah Indonesia yang terdaftar di Bursa Efek Indonesia dapat diperoleh dari tingkat peringkat kinerja. Bank Syariah Indonesia 0,17 kali lebih besar pada tahun 2020, yang berarti kondisinya buruk karena tidak memenuhi standar industri yang ditetapkan sebanyak 15 kali. Analisis rasio aktivitas yang diukur dengan Working Capital Turnover (WCTO) berdasarkan penilaian kinerja keuangan Bank Syariah Indonesia yang terdaftar di Bursa Efek Indonesia, dapat diperoleh dari tingkat penilaian kinerja keuangan dengan menggunakan rata-rata kriteria atau rasio yang telah ditentukan. sektor ini.

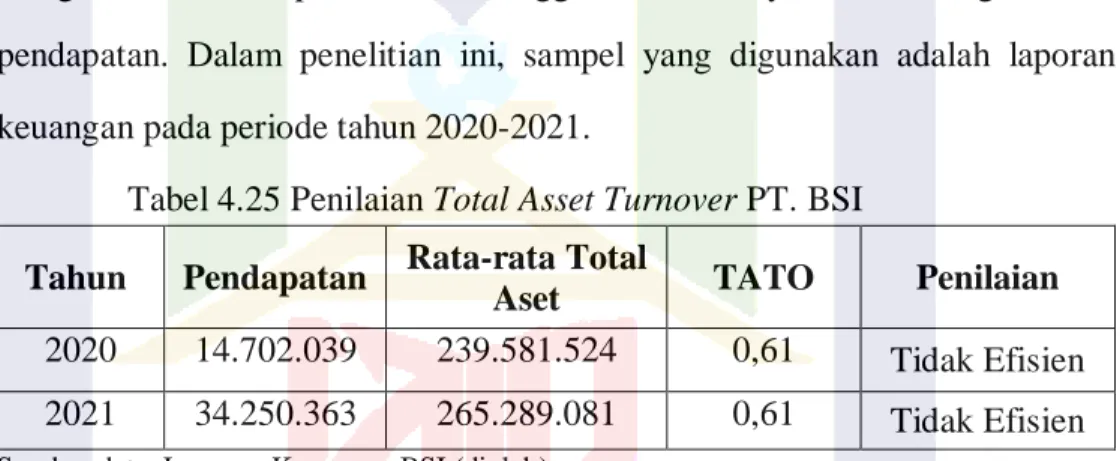

Bank Syariah Indonesia 0,10 kali lebih besar pada tahun 2020, yang berarti kondisinya buruk karena gagal memenuhi standar industri yang ditetapkan sebanyak enam kali. Analisis rasio aktivitas yang diukur dengan Fixed Asset Turnover (FATO) berdasarkan peringkat kinerja keuangan Bank Syariah Indonesia yang terdaftar di Bursa Efek Indonesia, dapat diperoleh dari tingkat peringkat kinerja keuangan dengan menggunakan kriteria atau rasio rata-rata industri yang telah ditentukan. Analisis rasio aktivitas yang diukur dengan Total Asset Turnover (TATO) berdasarkan peringkat kinerja keuangan Bank Syariah Indonesia yang terdaftar di Bursa Efek Indonesia, dapat diperoleh dari tingkat peringkat kinerja keuangan dengan menggunakan kriteria atau rasio rata-rata industri yang telah ditentukan. .

Bank Syariah Indonesia Tbk telah memenuhi prinsip keadilan yang tertuang dalam Al-Qur'an. Bank Syariah Indonesia Tbk yang menyatakan bahwa laporan keuangan bank telah disusun dan disajikan sesuai dengan standar akuntansi keuangan di Indonesia.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Hasil Penelitian

- Analisis data rasio aktivitas yang diukur dengan Receivable

- Analisis rasio aktivitas yang diukur dengan Working Capital

- Analisis rasio aktivitas yang diukur dengan Fixed Asset Turnover

- Analisis rasio aktivitas yang diukur dengan Total Asset Turnover

Return on Asset (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam menghasilkan keuntungan total. Return on Asset (ROA) merupakan perbandingan antara laba sebelum pajak dengan total aset. Nilai return on assets (ROA) yang tinggi menunjukkan bahwa total aset yang digunakan dalam operasional telah maksimal dalam menghasilkan keuntungan bagi perusahaan.

Sebaliknya jika nilai Return On Assets (ROA) yang rendah menunjukkan bahwa total aset yang dimiliki tidak maksimal dalam menghasilkan keuntungan bagi perusahaan. Untuk menilai tingkat kesehatan atau tingkat efisiensi kinerja keuangan yang diukur dengan menggunakan Return On Assets (ROA) dapat dilihat dengan menggunakan ketentuan standar yang ditetapkan berdasarkan rata-rata industri. Oleh karena itu perhitungannya menggunakan return on aset (ROA) tahun 2020, yaitu laba sebelum pajak dibagi total aset pada PT.

Return on equity (ROE) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam menghasilkan keuntungan. Menghitung return on equity (ROE) merupakan perbandingan antara laba setelah pajak dengan total ekuitas. Nilai return on equity (ROE) yang tinggi menunjukkan bahwa total modal yang digunakan dalam bisnis merupakan yang paling menguntungkan bagi perusahaan.

Sebaliknya jika nilai Return on Equity (ROE) rendah maka menunjukkan bahwa total modal yang dimiliki tidak optimal dalam menghasilkan keuntungan bagi perusahaan. 21.743.145 Jadi perhitungannya menggunakan Return on Equity (ROE) tahun 2020 dengan menggunakan laba setelah pajak dibagi ekuitas pada PT.

Pembahasan Hasil Penelitian

- Penilaian Kinerja keuangan Bank Syariah Indonesia melalui

- Penilaian kinerja keuangan Bank Syariah Indonesia melalui Fixed

- Penilaian kinerja keuangan Bank Syariah Indonesia melalui Total

Bank Syariah Indonesia tahun 2020 sebesar 4,3 kali yang berarti menunjukkan kondisi buruk karena tidak memenuhi standar industri yang ditetapkan sebanyak 5 kali. Bank Syariah Indonesia pada tahun 2020 hingga tahun 2021 mengalami saldo sebesar 0,61 kali yang menunjukkan kondisi yang buruk karena berdasarkan kriteria penilaian belum mencapai standar industri yang ditetapkan sebanyak dua kali. Bank Syariah Indonesia Tbk bertanggung jawab atas penyusunan dan penyajian laporan keuangan serta bertanggung jawab atas sistem pengendalian internal di dalam bank.

Bank Syariah Indonesia: Tantangan dan Strategi Penggerak Perekonomian Nasional." Informasi Singkat: Perekonomian dan Kebijakan Publik 13, No. Bank syariah berperan penting sebagai fasilitator dalam seluruh kegiatan perekonomian di ekosistem industri halal. Memang semangat akselerasi juga ikut meningkat. jumlah bank syariah yang melakukan aksi korporasi.

Tak terkecuali bank syariah milik bank BUMN yaitu Bank Syariah Mandiri, BNI Syariah, dan BRI Syariah. Penggabungan ini akan menggabungkan keunggulan ketiga bank syariah tersebut untuk memberikan layanan yang lebih lengkap, jangkauan yang lebih luas, dan kapasitas permodalan yang lebih baik. Mandiri, BNI, BRI) serta komitmen pemerintah melalui Kementerian BUMN, Bank Syariah Indonesia didorong untuk mampu bersaing di tingkat global.

Penggabungan ketiga Bank Syariah tersebut merupakan upaya untuk mewujudkan Bank Syariah kebanggaan masyarakat yang diharapkan dapat menjadi energi baru bagi pembangunan perekonomian nasional dan berkontribusi terhadap kesejahteraan masyarakat luas. Keberadaan Bank Syariah Indonesia juga merupakan cerminan wajah perbankan syariah di Indonesia yang modern, universal dan menawarkan kebaikan bagi seluruh alam (Rahmatan Lil’ Aalamiin).

PENUTUP

Simpulan

Hal ini disebabkan karena piutang yang diberikan perusahaan kepada pelanggan sangat longgar sehingga tidak efisien dalam menghasilkan pendapatan. Hal ini disebabkan tingginya tingkat aktiva lancar yang diinvestasikan dan kurang optimalnya pengelolaan modal.

Saran

Analisis Rasio Profitabilitas dan Rasio Aktivitas Sebagai Dasar Penilaian Kinerja Keuangan PT Indofarma (Persero) Tbk Periode Maret Jurnal Aset: Riset Akuntansi dan Keuangan 2, no. Kesadaran masyarakat yang lebih besar terhadap isu halal dan dukungan kuat dari para pemangku kepentingan merupakan faktor penting dalam pengembangan ekosistem industri halal di Indonesia. Eksistensi perbankan syariah di Indonesia telah tumbuh dan berkembang secara signifikan selama tiga dekade terakhir.