Memuat informasi mengenai maksud dan tujuan penyusunan laporan keuangan, dasar hukum penyusunan laporan keuangan, serta sistematika penulisan catatan atas laporan keuangan. Memuat informasi mengenai ikhtisar realisasi pencapaian target kinerja keuangan serta hambatan dan kendala yang ada dalam penyusunan Laporan Perekonomian Daerah.

PENDAHULUAN

Maksud dan Tujuan Penyusunan Laporan Keuangan

Memberikan informasi posisi keuangan per 31 Desember 2019 dan realisasi Anggaran Pendapatan dan Belanja Daerah Kabupaten Kulon Progo Tahun 2019. Desember 2019, Laporan Perubahan Ekuitas per 31 Desember 2019, dan Catatan atas Laporan Keuangan tahun 2019.

Landasan Hukum Penyusunan Laporan Keuangan

16. Peraturan Bupati Kulon Progo Nomor 80 Tahun 2018 tentang Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2019; 17. Peraturan Bupati Kulon Progo Nomor 50 Tahun 2019 tentang Tata Cara Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2019;

Sistematika Penulisan Catatan Atas Laporan Keuangan

Peraturan Daerah Nomor 7 Tahun 2019 tentang Perubahan Atas Peraturan Daerah Nomor 12 Tahun 2017 tentang Rencana Pembangunan Jangka Menengah Daerah. Memuat informasi rincian dan penjelasan masing-masing unsur laporan keuangan yang meliputi: Pendapatan, Beban, Pembiayaan, Aset, Liabilitas, Ekuitas, Beban, dan Komponen Laporan Perubahan Ekuitas.

Ekonomi Makro .1 Pertumbuhan Ekonomi

- Indikator Pencapaian Target Kinerja APBD

- Struktur Perekonomian Daerah

- Pendapatan Perkapita

- Kemiskinan

- Rasio Gini

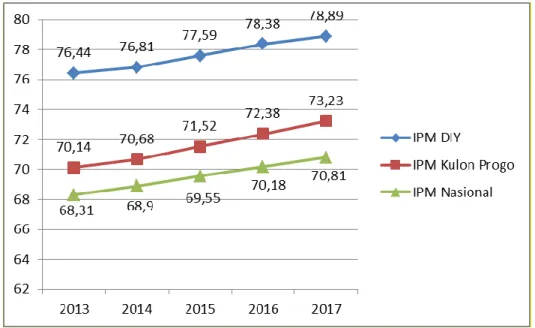

- Indeks Pembangunan Manusia

Pada periode tersebut, nilai PDRB per kapita Kabupaten Kulon Progo berdasarkan harga berlaku terus meningkat. Rasio Gini Kabupaten Kulon Progo lebih rendah dibandingkan rata-rata DIY dan nasional pada tahun 2014-2018.

Kebijakan Keuangan

Akuntabilitas keuangan daerah berupa laporan keuangan yang disusun berdasarkan PP 71 Tahun 2010 tentang sistem akuntansi pemerintahan daerah berbasis akrual, yang terdiri dari 5 komponen yaitu laporan realisasi anggaran, neraca, laporan operasional, laporan perubahan ekuitas dan catatan. hingga Laporan Keuangan yang dijadikan acuan dalam penyusunan rancangan peraturan daerah untuk pertanggungjawaban APBD. Inspeksi; Laporan keuangan daerah akan diperiksa oleh Otoritas Pengawas Keuangan Denmark untuk memberikan pendapat mengenai tingkat kewajaran penyajian keuangan secara keseluruhan.

III - 1 BAB III

Ikhtisar realisasi pencapaian target kinerja keuangan

III - 2

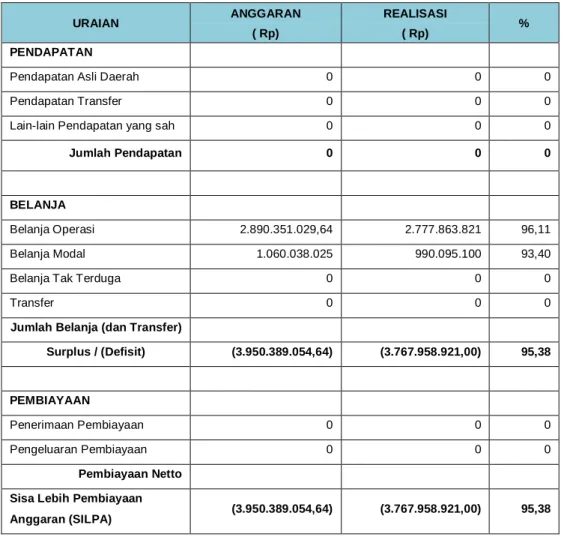

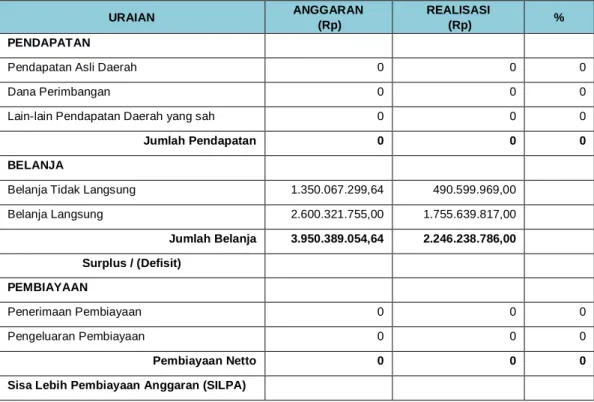

Target dan Realisasi Pendapatan Daerah

III - 3

Target dan Realisasi Belanja

III - 4

III - 5

Belanja Modal

III - 6

III - 7

Hambatan dan kendala yang ada dalam penyusunan Laporan Keuangan SKPD Satuan Kerja Perangkat Daerah (SKPD) menyelenggarakan proses akuntansi

Entitas Pelaporan Keuangan Daerah

Basis akuntansi yang mendasari penyusunan laporan keuangan

Basis pengukuran yang mendasari penyusunan laporan keuangan

- Pos – pos LRA a. Pendapatan LRA

IV - 3 dengan ketentuan penerima wajib melaporkan kepada BUD untuk . IV - 4 3) Kas yang dikeluarkan untuk pembelian yang digunakan langsung oleh.

Pengeluaran pemeliharaan akan diperlakukan sebagai belanja modal (terutama sebagai aset tetap) jika memenuhi seluruh kriteria berikut. Bantuan dalam bentuk uang atau berupa barang atau jasa dicatat dan diakui sesuai dengan nilai pengeluaran bantuan yang dikeluarkan. Pemberian bantuan sosial dalam bentuk uang atau berupa barang atau jasa dicatat dan diakui sesuai dengan nilai belanja bantuan sosial yang dikeluarkan.

Pengeluaran tak terduga berupa uang, barang dan jasa dicatat dan diakui sebagai pengeluaran tak terduga sebesar jumlah yang terjadi. Kriteria pengeluaran tak terduga adalah pengeluaran untuk kegiatan yang sifatnya tidak biasa atau diperkirakan tidak akan terjadi kembali, seperti keperluan tanggap darurat bencana, penanganan bencana alam dan bencana sosial, serta pengeluaran tak terduga lainnya yang sangat diperlukan atau sangat mendesak dalam jangka waktu tertentu. dalam rangka pelaksanaan kewenangan pemerintahan daerah, termasuk pengembalian kelebihan pendapatan daerah tahun-tahun sebelumnya yang telah ditutup. Pembukuan pengeluaran dilakukan berdasarkan asas bruto dan diukur berdasarkan nilai nominal yang dikeluarkan dan dinyatakan dalam dokumen pengeluaran yang sah.

IV - 6 melakukan konversi untuk klasifikasi biaya yang dapat dilaporkan. IV - 7 1) Belanja pembiayaan yang dikeluarkan dari RKUD;

Pos – pos Neraca a. Kas dan Setara Kas

Bagi debitur yang timbul dari pengelolaan kekayaan daerah yang dipisahkan, pengakuannya pada dasarnya dilakukan dalam Rapat Umum Pemegang Saham (RUPS). Peristiwa yang menimbulkan hak tagih terkait TP/TGR harus didukung dengan bukti Surat Tanggung Jawab Mutlak (SCTM) yang menunjukkan bahwa penyelesaian TP/TGR dilakukan secara damai (di luar pengadilan). SKTM merupakan surat pernyataan yang menyatakan bahwa kerugian tersebut menjadi tanggung jawab seseorang dan bersedia mengganti kerugian tersebut.

Kalaupun yang bersangkutan memilih menggunakan jalur pengadilan, pengakuan debitur baru dilakukan setelah ada keputusan. Piutang yang timbul dari pinjaman dinilai sebesar jumlah yang disalurkan ke kas daerah dan/atau apabila berbentuk barang/jasa harus dinilai sebesar nilai wajar pada tanggal pelaporan barang/jasa tersebut.

IV-11 Apabila draf perjanjian pinjaman menetapkan lebih kurang . IV - 12 2) Pembetulan nilai tuntutan tidak boleh dikutip adalah penilaian.

Pada umumnya pengakuan piutang diselesaikan dengan pembayaran tunai (penyelesaian) atau melakukan sesuatu untuk memenuhi/melunasi piutang tersebut.

IV - 14 1) Bahan bangunan khusus bahan bangunan. IV - 15 1) Persediaan diakui pada saat potensi manfaat ekonomi di masa depan.

IV - 16 bahan SKPD yang mempunyai tugas dan fungsi dalam. IV - 17 4) Pengukuran penggunaan bekalan yang direkodkan secara berkala.

IV - 17 4) Pengukuran konsumsi persediaan yang dicatat secara periodik. IV - 18 b) Ketentuan untuk kemungkinan investasi non-permanen dana terbarukan.

IV - 20 Disinvestasi negara daerah dapat terjadi karena penjualan, . IV - 21 4) Properti tanah sesuai dengan nilai kapitalisasi minimum.

IV - 22 (2) Pembelian/pengeluaran peralatan dan mesin; . IV - 23 1) Aset tetap boleh diperoleh dengan menukar atau

IV - 27 perubahan klasifikasi aset dari aset tetap menjadi aset. IV - 28 1) Aset tidak berwujud dicatat sebesar harga perolehan, jika tidak.

IV - 29 dijabarkan dan dinyatakan dalam rupiah IV - 30 3) Pendapatan diterima di muka diakui pada saat timbul klaim.

Kebijakan akuntansi koreksi kesalahan, perubahan kebijakan akuntansi, perubahan estimasi akuntansi dan operasi yang tidak berkelanjutan

IV - 32 Penerimaan hasil pengelolaan Dana Cadangan, misalnya dalam bentuk jasa. IV - 33 5) Kesalahan ditinjau dari tampilannya dikelompokkan menjadi 2 (dua) jenis.

IV - 34 mengurangi likuiditas jika akun untuk periode tersebut sudah . IV - 35 4) Perubahan praktik akuntansi hanya boleh dilakukan jika.

IV - 35 4) Perubahan kebijakan akuntansi hanya dilakukan jika . IV - 36 4) Pendapatan dan beban dari operasi yang dihentikan pada tahun berjalan.

IV - 36 4) Pendapatan dan beban dari operasi yang dihentikan pada tahun berjalan, . IV - 37 7) Pendapatan - LO berupa jasa yang diterima diakui pada saat jasa diterima.

Pengeluaran pegawai merupakan imbalan kepada pegawai berupa uang atau barang yang harus dibayarkan kepada pejabat, pegawai negeri sipil, dan pegawai pemerintah daerah yang belum mempunyai status resmi, sebagai imbalan atas pekerjaan yang ditugaskan kepadanya. Beban pegawai (selain upah dan tunjangan) diakui pada saat terjadinya konsumsi aset (pembayaran tunai kepada pihak lain), yaitu pada saat dokumentasi pembayaran beban disetujui oleh pengguna anggaran (lih. Beban barang dagangan adalah penurunan manfaat keuangan dalam pelaporan periode, yang mengurangi ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau kewajiban yang timbul.

Pengeluaran barang melalui mekanisme UP/GU diakui pada saat aset dikonsumsi (pengeluaran tunai kepada pihak lain), yaitu pada saat penerimaan pengeluaran disetujui oleh pengguna anggaran (tikungan 26 ditandatangani oleh pengguna anggaran). Biaya barang melalui mekanisme LS diakui pada saat timbul kewajiban pemerintah daerah, yaitu pada saat berita acara serah terima (BAST) diterima.

Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam Standar Akuntansi Pemerintahan

Penyelenggaraan pengelolaan keuangan daerah pada tahun anggaran 2019 di Kabupaten Kulon Progo mengacu pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Nomor 21 Tahun Anggaran 2019. Menteri Dalam Negeri sejak tahun 2011. Dalam penerapan sistem akuntansi keuangan daerah, Pemerintah Daerah Kabupaten Kulon Progo telah mengacu pada Standar Akuntansi Pemerintahan yang diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang SAP, dan penyusunan laporan keuangan ini sesuai dengan ketentuan yang berlaku. amanat peraturan pemerintah ini.

V - 1 BAB V

PENJELASAN POS-POS LAPORAN REALISASI ANGGARAN .1.1 Pendapatan Asli Daerah (PAD) - LRA

-Pendapatan asli daerah lainnya yang sah adalah PAD dari berbagai sumber tidak tetap dan rutin, dengan realisasi tahun anggaran 2019 sebagai berikut. Realisasi pendapatan asli daerah lainnya yang sah tahun anggaran 2019 sebesar Rp atau 0% dari anggaran sebesar Rp 0.

Belanja Operasi

Realisasi belanja barang dan jasa tahun anggaran 2019 yang kurang dari anggaran (yang menurut kami cukup signifikan) adalah sebagai berikut. Rekening pembelian bunga yang merupakan pembayaran bunga dan jasa perbankan atas pinjaman kepada Dinas Lingkungan Hidup Kabupaten Kulon Progo bersaldo nihil. Kulon Progo menganggarkan bantuan sosial (bansos) berupa pembangunan IPAL limbah peternakan dan tahu/tempe sebesar Rp.

Realisasi belanja hibah dan bantuan sosial berdasarkan Peraturan Bupati Kulon Progo nomor 65 Tahun 2018 tentang tata cara perubahan APBD tahun anggaran 2018 dan Peraturan Bupati Kulon Progo nomor 73 Tahun 2018 tentang perubahan anggaran belanja. Kulongo. Peraturan Bupati Nomor 65 Tahun 2018 tentang Pemrosesan Perubahan APBD Tahun Anggaran 2019. Realisasi Belanja Modal Tahun Anggaran 2019 yang kurang dari anggarannya (yang menurut kami cukup signifikan) adalah sebagai berikut. Pengadaan sarana dan prasarana perkantoran Belanja modal peralatan dan mesin - Pengadaan peralatan komunikasi telepon (Fax 1 unit).

PENJELASAN POS-POS LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH (Khusus BLUD)

PENJELASAN POS-POS NERACA 5.3.1 Aset

- Aset Lancar

Saldo piutang yang disajikan dalam neraca merupakan nilai saldo piutang yang menjadi hak pemerintah Kabupaten Kulon Progo dan dicatat secara intra perusahaan. Penyisihan debitur dalam neraca tersebut dipotong dari debitur yang bersangkutan dan tidak membatalkan kewajiban pembayaran yang ada. Tagihan pajak adalah hak pemerintah daerah atas penerimaan pajak pada tahun yang bersangkutan, yang telah diterbitkan Surat Ketetapan Pajak Daerah (SKPD).

Aset Tetap

Akun ini menggambarkan saldo aset tetap yang mempunyai masa manfaat lebih dari satu tahun dan digunakan untuk kegiatan pemerintahan atau digunakan oleh masyarakat umum pada tanggal 31 Desember 2019, dengan rincian sebagai berikut. Sebagaimana tertuang dalam Peraturan Bupati Kulon Progo no. 97 Tahun 2018 tentang kebijakan akuntansi keuangan daerah, ketentuan berikut ini berlaku terhadap pelaporan aset tetap. Saldo aset tetap per 31 Desember 2019 yang disajikan dalam neraca merupakan nilai aset pada catatan intracomtable dengan penjelasan rinci berdasarkan jenis aset tetap sebagai berikut.

- Alat – alat Besar

- Alat-Alat Angkutan

- Alat-Alat Bengkel Dan Alat Ukur

- Alat-Alat Pertanian/Peternakan

- Alat-Alat Studio & Komunikasi

- Alat-Alat Kedokteran

- Alat-Alat Laboratorium

- Alat Keamanan

- Bangunan Gedung

Saldo peralatan bengkel dan alat ukur tahun 2019 setelah penyusutan disajikan sebesar Rp592.880,00 dengan rincian sebagai berikut. Saldo peralatan studio dan komunikasi tahun 2019 setelah penyusutan disajikan dalam Rp dengan rincian sebagai berikut. Saldo alat kesehatan tahun 2019 dan 2018 disajikan masing-masing sebesar Rp0,00 dan Rp0,00, dengan penjelasan sebagai berikut.

Saldo perlengkapan keamanan tahun 2019 dan 2018 masing-masing sebesar Rp0,00 dan Rp0,00 dengan penjelasan sebagai berikut. Saldo bangunan tahun 2019 dan 2018 disajikan masing-masing sebesar Rp0,00 dan Rp0,00 dengan penjelasan sebagai berikut.

Saldo jalan dan jembatan tahun 2019 dan 2018 disajikan masing-masing sebesar Rp0,00 dan Rp0,00 dengan penjelasan sebagai berikut.

Dana Cadangan

Kewajiban

- Kewajiban Jangka Pendek

Akun ini menggambarkan jumlah kewajiban daerah yang jatuh tempo kurang dari satu tahun sejak tanggal 31 Desember 2019 dan 2018, yang meliputi utang PFK, utang dalam negeri pengelolaan pemerintah, pendapatan diterima di muka, utang belanja dan utang jangka pendek lainnya seperti berikut.

Kewajiban Jangka Panjang

Ekuitas

Beban

- Beban Operasi

Surplus/Defisit Non Operasional

Surplus/Defisit-LO

PENJELASAN POS - POS ARUS KAS

- Aliran Kas dari Aktivitas Operasi

- Aliran Kas dari Aktivitas Investasi

Arus kas dari aktivitas investasi mencerminkan penerimaan dan pengeluaran bruto uang dalam rangka pembelian dan pelepasan sumber daya ekonomi.

Aliran Kas dari Aktivitas Pendanaan

Aliran Kas dari Aktivitas Transitoris

PENJELASAN POS-POS LAPORAN PERUBAHAN EKUITAS

- Surplus/defisit-LO pada periode bersangkutan

- Koreksi-koreksi yang langsung menambah/mengurangi ekuitas Koreksi Persediaan

- Ekuitas akhir