LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH 3

NERACA 4

LAPORAN OPERASIONAL 6

LAPORAN ARUS KAS 8

LAPORAN PERUBAHAN EKUITAS 11

CATATAN ATAS LAPORAN KEUANGAN 12

Pendahuluan

Landasan Hukum Penyusunan Laporan Kuangan 12

Pendekatan Penyusunan Laporan Keuangan 14

- Unsur Laporan Keuangan 14

- Kebijakan Konversi 16

Laporan Keuangan Pemerintah Kabupaten Agam Tahun 2020 disusun melalui proses konsolidasi seluruh entitas di lingkungan Pemerintah Kabupaten Agam termasuk BLUD. Laporan keuangan ini terdiri atas laporan anggaran, laporan keuangan dan catatan laporan keuangan, dengan rincian sebagai berikut. Catatan atas Laporan Keuangan memberikan informasi mengenai makroekonomi, pendekatan penyusunan laporan keuangan, kebijakan akuntansi, serta penjelasan dan daftar nilai suatu akun yang disajikan dalam Laporan Realisasi Anggaran, Laporan Perubahan Saldo Surplus Anggaran, Neraca Lembaran, Laporan Operasional, Laporan Arus Kas dan Laporan Perubahan Ekuitas untuk memastikan pengungkapan yang memadai.

Dalam penyusunan dan penyajian LKPD Kabupaten Agam Tahun 2020, kendala masih ditemui antara lain perbedaan struktur anggaran dan struktur pelaporan, serta perbedaan penamaan dan format laporan keuangan berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yang terakhir diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 yang menyebabkan perlunya adanya proses konversi dalam penyajian laporan keuangan. laporan, khususnya dalam penyajian akun WAV. Konversi yang dilakukan meliputi dasar akuntansi, pengungkapan pos-pos laporan keuangan, struktur APBD (pendapatan, pengeluaran dan pembiayaan), klasifikasi anggaran (pendapatan, pengeluaran dan pembiayaan), aset, liabilitas, ekuitas, arus kas dan catatan atas laporan keuangan. Konversi penyusunan dan penyajian laporan keuangan dilakukan dengan menelusuri pos-pos laporan keuangan dan pos-pos dalam anggaran pendapatan dan belanja daerah (APBD) dengan pos-pos laporan keuangan sesuai standar akuntansi negara dan Peraturan Menteri Nomor 64 Tahun 2013. Pedalaman.

Pelaksanaan konversi pos-pos laporan keuangan didasarkan pada Buletin Teknis Nomor 3 Tahun 2006 tentang penyajian laporan keuangan pemerintah daerah sesuai dengan standar akuntansi pemerintahan dengan konversi, dan khusus untuk penyajian belanja daerah didasarkan pada Buletin Teknis Nomor 4 Tahun 2006 tentang Penyajian dan Pengungkapan Belanja Pemerintah, melakukan reklasifikasi belanja pegawai, barang dan jasa, serta belanja modal. Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Subsidi dan Bantuan Sosial dari Anggaran Pendapatan dan Belanja Daerah.

Sistematika Penulisan Catatan atas Laporan Keuangan

Ekonomi Makro, Kebijakan Keuangan dan Pencapaian

Pertumbuhan Ekonomi 20

PDRB Kabupaten Agam diukur berdasarkan lapangan usaha atau sektor produksi yang merupakan penjumlahan dari nilai tambah bruto yang dihasilkan sektor-sektor perekonomian di wilayah Kabupaten Agam, berdasarkan harga berlaku (ADHB) dan harga konstan (ADHK) dengan tahun dasar. 2010 Distribusi Produk Lokal Bruto Kabupaten Agam Berdasarkan Harga Konstan (2010) menurut Bidang Usaha. Pada tahun 2020, lapangan usaha yang mengalami perlambatan pertumbuhan sangat tajam adalah penyediaan akomodasi dan makan minum (minus 19,71%), pengangkutan dan pergudangan (minus 11,80%) dan jasa lainnya (minus 11,37%).

Laju pertumbuhan produk domestik bruto Kabupaten Agam berdasarkan harga konstan (2010) menurut wilayah usaha. Berdasarkan tabel di atas, penyumbang terbesar PDRB Kabupaten Agam adalah Pertanian, Kehutanan, dan Perikanan (29,99%); Perdagangan besar dan eceran reparasi mobil dan sepeda motor (18,84%); Manufaktur (9,73%); Konstruksi (9,29%); dan Transportasi dan Penyimpanan (6,37%). Untuk menyusun perencanaan dan penganggaran tahun 2020, Pemerintah Kabupaten Agam menggunakan asumsi dan data perbandingan laju pertumbuhan ekonomi yang dihitung dalam periode 5 tahun (2015 hingga 2019).

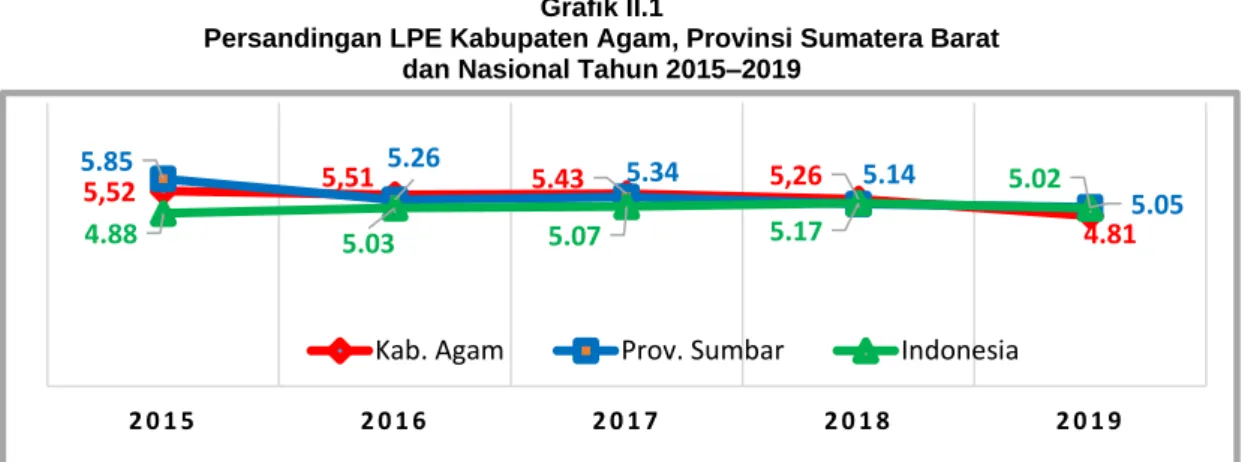

Dibandingkan Provinsi Sumbar dan Pertumbuhan Ekonomi Nasional (LPE), LPE Kabupaten Agam masih berada di bawah rata-rata nasional dan provinsi. Berdasarkan analisis dampak pandemi Covid 19 terhadap dunia usaha dan LPE tahun 2019, proyeksi pertumbuhan ekonomi Kabupaten Agam tahun 2020 disesuaikan dengan KUPA tahun 2020 yang semula direncanakan mencapai 6,5%, direvisi menjadi.

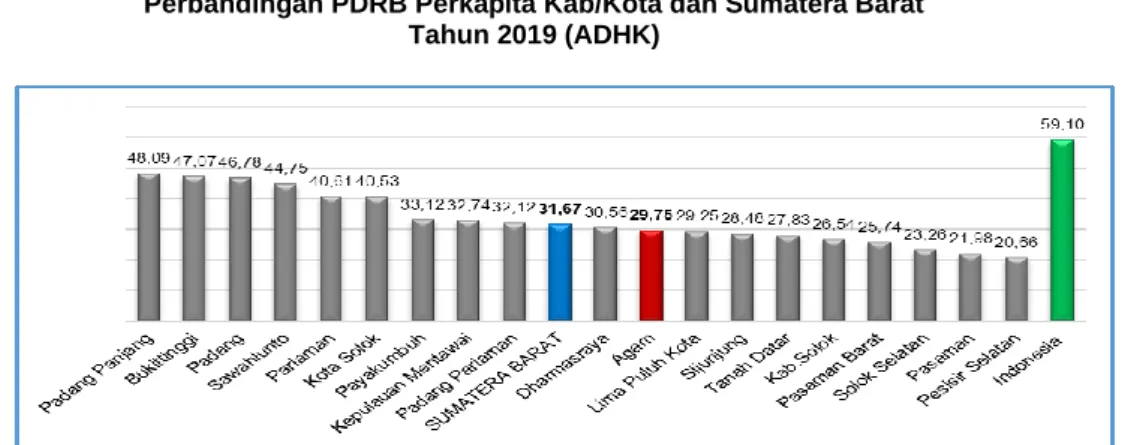

Nilai PDRB Perkapita 26

Perbandingan LPE Kabupaten Agam, Provinsi Sumatera Barat dan Nasional disajikan berdasarkan data BPS Kabupaten Agam pada grafik di bawah ini. Jika dibandingkan dengan nilai PDRB per kapita Provinsi Sumatera Barat dan PDRB per kapita Nasional, maka PDRB per kapita Kabupaten Agam atas dasar harga konstan pada tahun 2019 masih berada di bawah PDRB per kapita provinsi dan nasional. Perbandingan PDB per kapita seluruh Kabupaten/Kota dan Provinsi Sumbar serta PDB Nasional dapat dilihat pada tabel di bawah ini.

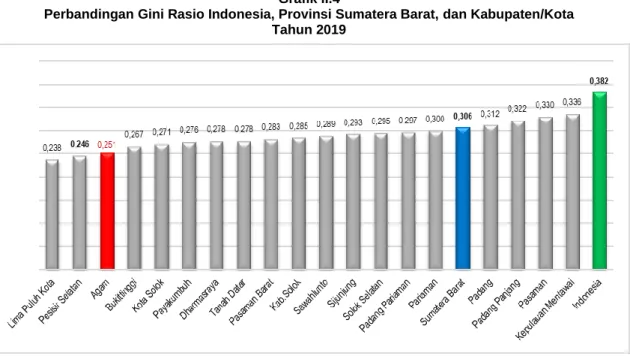

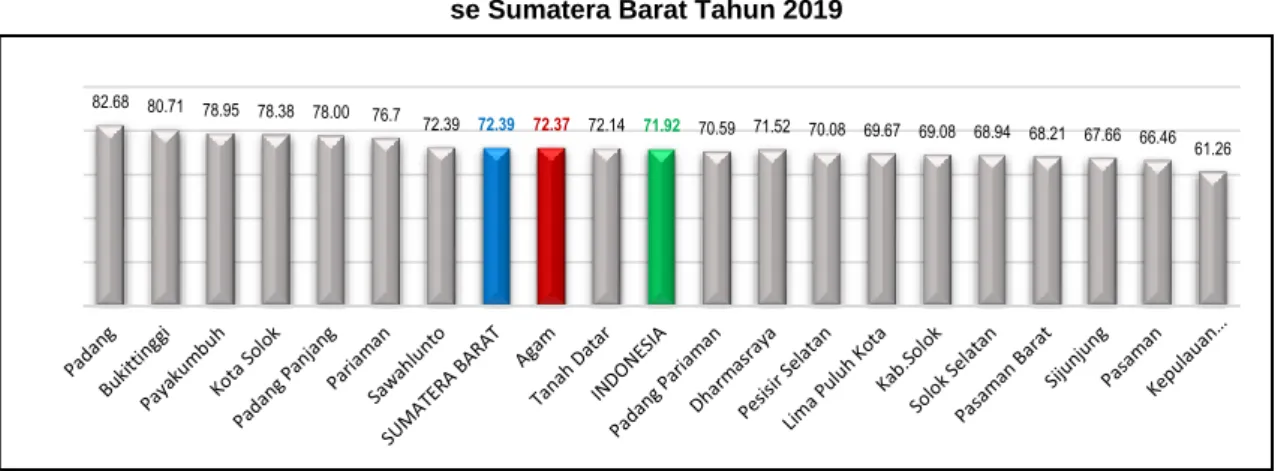

Indeks Gini 27

Perbandingan rasio Gini kabupaten/kota di provinsi Sumatera Barat dan Indonesia disajikan pada grafik berikut. Berdasarkan data BPS Kabupaten Agam pada Buku Angka Kabupaten Agam Tahun 2021, Gini Ratio Kabupaten Agam kembali meningkat menjadi 0,278. Meningkatnya pertumbuhan ekonomi sudah menjadi hal yang lumrah dan berdampak pada ketimpangan pembangunan daerah dan ketimpangan pendapatan, sehingga diperlukan pemerataan pembangunan dan pendapatan.

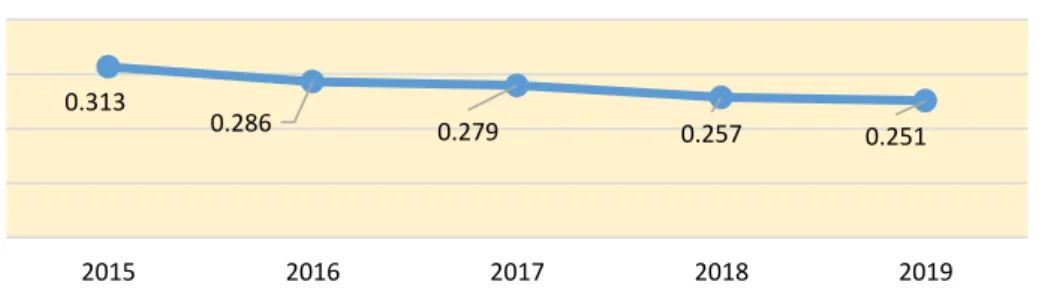

Sehingga target Indeks Gini diubah agar sesuai dengan pencapaian tahun 2019 yaitu 0,25 dan proyeksi makroekonomi Provinsi Sumatera Barat untuk Kabupaten Agam pada tahun 2020, dimana Indeks Gini pada akhir tahun 2020 diprediksi berada pada kisaran 0,251%.

Tingkat Kemiskinan 29

Kemiskinan dengan dimensi pendekatan mikro disajikan dalam bentuk Data Tingkat Kesejahteraan Sosial (SWLD) yang diterbitkan oleh Kementerian Sosial. Sebagaimana diproyeksikan di awal, pertumbuhan ekonomi akan mengalami perlambatan yang signifikan sehingga persentase penduduk miskin diperkirakan akan kembali meningkat pada tahun 2020 hingga mencapai 6,40% menjadi 6,59. Sebagai langkah percepatan pengurangan jumlah penduduk miskin di daerah miskin, pemerintah berupaya melaksanakan berbagai program pengentasan kemiskinan dan pemberdayaan ekonomi masyarakat.

Secara kelembagaan juga telah dibentuk Tim Penanggulangan Kemiskinan Daerah (TKPK) di Kabupaten Agam melalui Keputusan Bupati Nomor 96 Tahun 2017. Tim ini diharapkan mampu menggenjot upaya percepatan pengentasan kemiskinan dengan memperkuat integrasi program pengentasan kemiskinan, khususnya, pemberdayaan ekonomi masyarakat, perluasan akses lapangan kerja, pengurangan kesenjangan antar wilayah serta didukung dengan data kemiskinan terkini dan akurat.

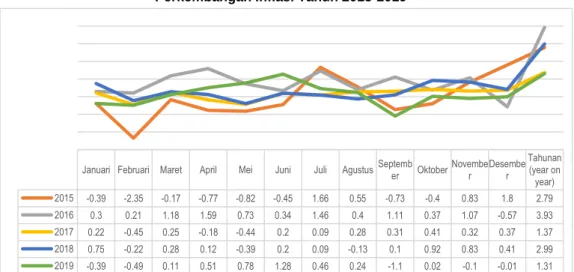

Inflasi 31

Dari grafik di atas terlihat bahwa pada tahun 2019 terjadi fluktuasi indeks harga konsumen (inflasi dan deflasi), namun masih dalam kondisi yang baik. Laju inflasi tahun kalender hingga Desember 2019 sebesar minus 0,01%, dan laju inflasi tahun ke tahun (Desember 2019 terhadap Desember 2018) sebesar 1,31%. Di sisi lain, pembangunan ekonomi diharapkan mampu menyerap lebih banyak tenaga kerja sehingga mengurangi tingkat pengangguran.

Sejalan dengan penurunan angka kemiskinan, Angka Pengangguran Terbuka di Kabupaten Agam pada tahun 2019 juga cenderung mengalami penurunan meskipun besarannya tidak terlalu signifikan yaitu dari 4,82% pada tahun 2018 menjadi 4,72%.

Indeks Pembangunan Manusia 33

Kebijakan Keuangan Daerah 34

- Kebijakan Pendapatan Daerah 35

- Kebijakan Belanja Daerah 38

- Kebijakan Pembiayaan Daerah 41

Berdasarkan realisasi pendapatan daerah dan realisasi belanja daerah, terdapat surplus anggaran pada tahun 2020 sebesar Rp. Realisasi pendanaan netto tahun 2020 sebesar Rp yang seluruhnya bersumber dari Penerimaan Pendanaan berupa Penerimaan SiLPA tahun lalu. Pada tahun 2020, pendapatan daerah lainnya yang sah berupa pendapatan hibah, dengan rincian sebagai berikut.

Realisasi belanja bantuan sosial tahun 2020 mengalami penurunan sebesar Rp atau (59,42%) dibandingkan realisasi tahun lalu, dengan rincian sebagai berikut. Rincian belanja modal bangunan dan konstruksi pada tahun 2020 dan 2019 disajikan pada tabel berikut. Rincian investasi aset tetap lainnya pada tahun 2020 dan 2019 disajikan pada tabel berikut.

Terdapat perbedaan nilai SiLPA tahun 2020 dengan nilai tunai per 31 Desember 2020 sebesar Rp yang disajikan sebagai kas pada Bendahara Pendapatan.