Pengaruh Kebijakan Dividen dan Volume Perdagangan Saham Terhadap Return Saham (Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2017-2019). Puji syukur kami panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat-Nya sehingga penelitian ini dapat terselesaikan dengan baik. Penelitian sederhana ini hendaknya menjadi bahan kajian di bidang manajemen dan menyumbang kekayaan konsep dan aplikasi manajemen di perbankan. dunia, sehingga penelitian ini diberi judul : DAMPAK KEBIJAKAN DIVIDEN DAN VOLUME PERDAGANGAN SAHAM TERHADAP RETURN SAHAM (Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode Tahun Berjalan. Kami mengucapkan terima kasih yang sebesar-besarnya kepada kami) rekan-rekan yang telah banyak membantu kami, baik moril maupun materil.

Kami juga mengucapkan terima kasih kepada Rektor STIE Y.A.I dan Ketua LPPM YAI yang telah memberikan kesempatan kepada kami untuk melakukan penelitian dan rekan-rekan dosen serta staf di STIE. Kami berharap penelitian ini dapat bermanfaat bagi mahasiswa dan dosen serta masyarakat pada umumnya. ABSTRAK: Tujuan penelitian ini adalah untuk menganalisis dan menunjukkan secara empiris pengaruh kebijakan dividen (DPR) dan volume perdagangan saham (TVA: Trading Volume Activity) terhadap return saham (RETURN) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tersebut. 2017 hingga 2019.

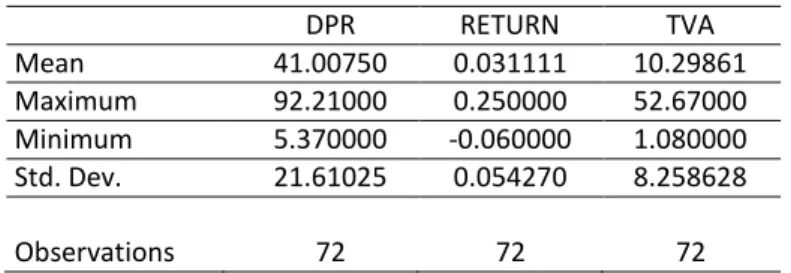

Kebijakan dividen dan volume perdagangan saham membantu menjelaskan return dan memberikan beberapa informasi kepada investor ketika mengambil keputusan investasi dengan koefisien determinasi sebesar 27,85%. Pendekatan penelitian asosiatif kausal dengan regresi linier berganda data panel, analisis menggunakan aplikasi EViews 9.0.

Latar Belakang Masalah …

Banyak investor suka melihat hasil dividen, yang dihitung sebagai pendapatan dividen tahunan per saham dibagi dengan harga saham saat ini. Namun, pada saat yang sama, hasil dividen yang tinggi mungkin mengindikasikan perusahaan sedang sakit dengan harga saham yang tertekan. Pengaruh kebijakan dividen terhadap fluktuasi harga saham menjadi perhatian tidak hanya bagi para pemimpin bisnis, tetapi juga bagi pembuat kebijakan serta investor, yang mengambil keputusan terkait langsung dengan perencanaan portofolio masa depan.

Namun perubahan struktur pajak (Ho, 2003; Ince dan Owers, 2012), pertumbuhan dan pembangunan (Bulan et al., 2007; Elsady et al., 2012), kebijakan pemerintah (Belke dan Polleit, 2006) dan lain-lain dapat menyebabkan perbedaan dalam kebijakan dividen dan karena itu mempengaruhi volatilitas harga saham. Secara keseluruhan hasil penelitian menunjukkan bahwa kebijakan dividen berpengaruh positif signifikan terhadap harga saham. Semakin besar volume penawaran dan permintaan suatu saham maka semakin besar pula dampaknya terhadap fluktuasi harga saham di pasar modal, dan meningkatnya volume perdagangan saham menandakan bahwa masyarakat semakin meminati saham tersebut, sehingga hal ini akan mempengaruhi pertumbuhan. . harga saham atau return.

Semakin besar volume permintaan dan penawaran saham maka semakin besar pengaruhnya terhadap fluktuasi harga saham di bursa. Meningkatnya volume perdagangan saham menunjukkan semakin tingginya minat masyarakat terhadap saham tersebut sehingga akan berdampak pada naiknya harga saham.

Perumusan Masalah Penelitian …

Kesalahan spesifikasi investor mengenai pendapatan masa depan atau likuiditas saham bervolume rendah mungkin menjelaskan hubungan negatif antara volume perdagangan dan return saham. Hasil penelitian ini diharapkan dapat menambah bukti yang dapat menjelaskan secara tepat pengaruh dividen dan volume perdagangan saham terhadap return saham. Oleh karena itu, perusahaan akan membayarkan dividen secara maksimal dengan asumsi dividen dapat mempengaruhi harga saham.

Kebijakan dividen merupakan keputusan apakah laba perusahaan pada akhir tahun sebaiknya dibagikan kepada pemegang saham dalam bentuk dividen atau ditahan untuk menambah modal guna membiayai investasi di masa depan. Perputaran saham merupakan perbandingan antara jumlah saham yang diperdagangkan pada suatu waktu tertentu dengan jumlah saham yang beredar pada suatu waktu tertentu (Suad Husnan dkk, 2009). Untuk melihat besarnya volume perdagangan yaitu jumlah saham yang diperdagangkan pada suatu periode tertentu dibagi dengan jumlah saham yang beredar (quotation) (Jogiyanto, 2009:83).

Volume perdagangan adalah ukuran volume suatu saham tertentu yang diperdagangkan, yang menunjukkan kemudahan perdagangan saham tersebut. Besar kecilnya variabel volume perdagangan diketahui dengan mengamati aktivitas perdagangan saham, yang dapat dilihat melalui indikator Trading Volume Activity (TVA). Trading Volume Activity (TVA) merupakan suatu indikator yang dapat kita gunakan untuk melihat ada tidaknya respon pasar terhadap suatu peristiwa (informasi) tertentu yang berkaitan dengan transaksi pasar, melalui pergerakan volume perdagangan saham di pasar modal.

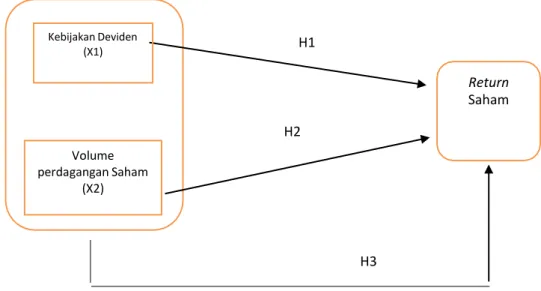

Realized return juga berperan penting sebagai dasar penentuan ekspektasi return dan risiko di masa depan. Menurut Nilawati, tolak ukur perubahan harga saham dalam hal ini adalah return saham. X2 : Variabel bebas volume perdagangan saham (TVA : Aktivitas volume perdagangan) Y : Variabel terikat return saham (RETURN : Return saham).

Ho = Tidak terdapat pengaruh volume perdagangan saham terhadap return saham. H2 = Terdapat pengaruh volume perdagangan saham terhadap return saham. Volume perdagangan mencerminkan kekuatan antara penawaran dan permintaan yang merupakan wujud perilaku investor. Hal ini dikarenakan semakin besarnya volume penawaran dan permintaan suatu saham maka semakin besar pula pengaruhnya terhadap fluktuasi harga saham di Bursa Efek Indonesia, dan meningkatnya volume perdagangan saham menandakan bahwa masyarakat semakin meminati saham tersebut, kemungkinan terjadinya volume perdagangan. aktivitas yang meningkat berarti perdagangan saham menjadi aktif.

Implikasi teoritis yang dapat diperoleh dari penelitian ini adalah hasil penelitian menunjukkan bahwa Kebijakan Dividen (DPR) dan Volume Perdagangan Saham (STV) merupakan faktor yang mempengaruhi harga saham dan akan mempengaruhi return saham. Volume Perdagangan Saham (STV) terbukti menjadi faktor yang juga mempengaruhi harga saham dan akan mempengaruhi RETURN saham. Artinya semakin besar volume permintaan dan penawaran suatu saham maka semakin besar pula dampaknya terhadap fluktuasi harga saham di pasar modal.

Semakin besar volume penawaran dan permintaan suatu saham maka semakin besar pula dampaknya terhadap fluktuasi harga saham di pasar saham Indonesia, dan meningkatnya volume perdagangan saham menandakan semakin banyaknya minat masyarakat terhadap saham tersebut, kemungkinan terjadinya aktivitas volume perdagangan. naik yang berarti perdagangan saham menjadi aktif.

Tujuan dan Manfaat Penelitian

KAJIAN LITERATUR

Teori Teori Yang Terkait

Kerangka Pemikiran

Hipotesis

METODELOGI PENELITIAN

Populasi dan Sampel

Operasionalisasi Variabel

Jumlah saham yang diterbitkan mencerminkan jumlah saham pada saat perusahaan menerbitkan saham. Dalam mengambil keputusan investasi, investor yang rasional akan mempertimbangkan risiko dan besarnya keuntungan yang diharapkan. Menurut Ang (1997), konsep return adalah tingkat keuntungan yang dinikmati investor dari investasi yang dilakukan.

Suandjaja (2003) Trisnawati (2009) menggambarkan return sebagai total keuntungan atau kerugian yang diperoleh investor pada suatu periode tertentu, dihitung berdasarkan selisih antara pendapatan investasi pada periode tertentu dengan pendapatan investasi awal. Trisnawati (2009) menggambarkan return sebagai total keuntungan atau kerugian suatu investasi selama suatu periode waktu, yang dihitung dengan membagi distribusi kas aset selama suatu periode ditambah dengan perubahan nilai investasi pada awal periode. Menurut Jogiyanto (2000), return saham dibedakan menjadi dua jenis, yaitu return yang direalisasikan dan return yang diharapkan.

Expected return merupakan return yang diharapkan akan terjadi dimasa yang akan datang dan masih belum pasti. Namun jika suatu perusahaan memperoleh pendapatan maka dana pemilik dalam bentuk saham juga akan bertambah. Begitu pula jika suatu perusahaan mengalami kerugian atau bahkan bangkrut, maka hak seluruh kreditur akan didahulukan dan nilai saham akan menurun.

Menurut Jogiyanto (2000), return saham dibedakan menjadi dua jenis, yaitu return yang direalisasikan dan return yang diharapkan. Realized return memegang peranan penting sebagai dasar pengukuran kinerja perusahaan dan menentukan ekspektasi return serta risiko di masa depan.

Rancangan Analisis

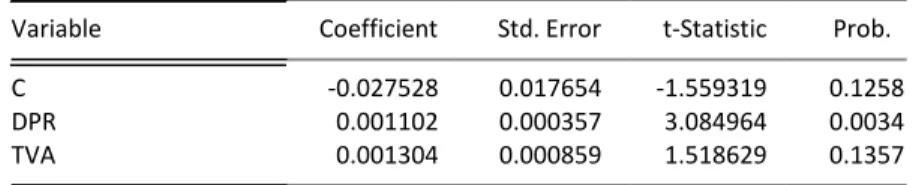

Karena model REM dipilih dari analisis tiga model regresi data panel maka asumsi tidak adanya heteroskedastisitas terpenuhi, sedangkan dari uji multikolinearitas dengan menganalisis korelasi variabel independen DPR dan TVA diperoleh hasil korelasi. koefisien sebesar 0,449 < 0,80 maka asumsi tidak terjadi multikolinearitas terpenuhi. Berdasarkan Tabel 4 di atas yang menunjukkan pengaruh parsial DPR terhadap RETURN positif dengan nilai statistik 2.983798 > t-tabel=1.995 dan probabilitas signifikansi 0.0039 < 0.05 maka pengaruh DPR terhadap RETURN adalah positif dan signifikan. Maka pengaruh parsial TVA terhadap RETURN adalah positif, dengan nilai t-statistik sebesar 3.199524 > t-tabel = 1.9954 dan probabilitas signifikansi sebesar 0.0021 <.

Uji signifikansi simultan (uji F) menunjukkan F statistik sebesar 14,70740 dengan probabilitas signifikansi 0,0000 < 0,05 maka secara simultan DPR dan TVA berpengaruh signifikan terhadap RETURN. Berdasarkan hasil penilaian RETURN saham DPR diperoleh hasil bahwa DPR berpengaruh positif dan signifikan terhadap RETURN saham. Teori Lintner dan Gordon (1963) dalam Brigham dan Joel (2006:71) menyatakan bahwa perusahaan meningkatkan pembayaran dividen hanya jika manajer yakin bahwa pembayaran dividen yang tinggi dapat dipertahankan di masa depan.

Investor menyukai dividen yang tinggi karena dividen yang diterima ibarat burung di tangan, membawa risiko yang lebih kecil atau mengurangi ketidakpastian dibandingkan dengan dividen yang tidak dibagikan. Semakin tinggi jumlah dividen yang diberikan perusahaan maka semakin tinggi pula RETURN yang diterima investor. Melalui analisis ini, analis berupaya memperkirakan harga saham di masa depan dengan memperkirakan nilai faktor fundamental yang mempengaruhi harga saham di masa depan dan menggunakan hubungan antara faktor-faktor tersebut untuk memperoleh perkiraan harga saham.

Bagi penelitian selanjutnya diharapkan dapat memasukkan atau mengubah variabel independen dalam model regresi pada penelitian ini dalam upaya melihat variabel lain yang mungkin mempengaruhi tingkat return saham. Abdullah Al Masum, (2014), Kebijakan Dividen dan Dampaknya Terhadap Harga Saham – Studi Pada Bank Umum yang Terdaftar di Bursa Efek Dhaka, Global Disclosure of Economics and Business, Vol 3, No 1 (2014). Kebijakan moneter dan pertumbuhan dividen di Jerman: pendekatan pemodelan struktural jangka panjang versus pengujian batas, Applied Economics, 38 (12), hal.

The Interaction of Corporate Dividend Policy and Capital Structure Decisions under Differential Tax Regimes, Journal of Economics and Finance, 36 (1), p. The Impact of Dividend Policy on Stock Price Risk: Empirical Evidence from the Capital Market of Pakistan.

Evolution of dividend policy: Tax Reform and Share Repurchase-Evidence from Taiwan, International Journal of Finance, 23 (1), str. Vpliv dividendne politike na volatilnost cen delnic: Malaysian Construction and Material Companies, Management, 2 (5) , str.

HASIL DAN PEMBAHASAN

KESIMPULAN, SARAN DAN IMPLIKASI