Tôi xin cam đoan luận văn “Tác động của chính sách cổ tức đến biến động giá cổ phiếu của các công ty niêm yết trên thị trường chứng khoán Việt Nam” là công trình nghiên cứu của chính tác giả. Nghiên cứu xem xét tác động của chính sách cổ tức đến biến động giá cổ phiếu của các công ty niêm yết trên thị trường chứng khoán Việt Nam.

GIỚI THIỆU TỔNG QUAN

- Đặt vấn đề nghiên cứu

- Mục tiêu và câu hỏi nghiên cứu

- Phương pháp nghiên cứu

- Đối tượng và phạm vi nghiên cứu

- Bố cục bài nghiên cứu

Vì vậy, tác giả tiến hành nghiên cứu: “Tác động của chính sách cổ tức đến biến động giá cổ phiếu của các công ty niêm yết trên thị trường chứng khoán Việt Nam”. Từ góc độ học thuật, nghiên cứu này bổ sung thêm bằng chứng thực nghiệm (nếu có) về tác động của chính sách cổ tức đến biến động giá cổ phiếu.

TỔNG QUAN CÁC NGHIÊN CỨU TRƯỚC ĐÂY

- Lý thuyết nền về chính sách cổ tức

- Khái niệm chính sách cổ tức và cổ tức

- Các chỉ tiêu đo lường chính sách cổ tức

- Tổng quan các nghiên cứu trước đây trên thế giới

- Chính sách cổ tức liên quan đến giá trị doanh nghiệp (relevance of

- Tác động của chính sách cổ tức lên rủi ro của doanh nghiệp

- Tác động của chính sách cổ tức lên biến động giá cổ phiếu

- Các nghiên cứu thực nghiệm về chính sách cổ tức và tác động của chính

- Giả thuyết nghiên cứu

- Giả thuyết H1 (tỷ suất cổ tức)

- Giả thuyết H2 (tỷ lệ chi trả cổ tức)

- Mô hình nghiên cứu

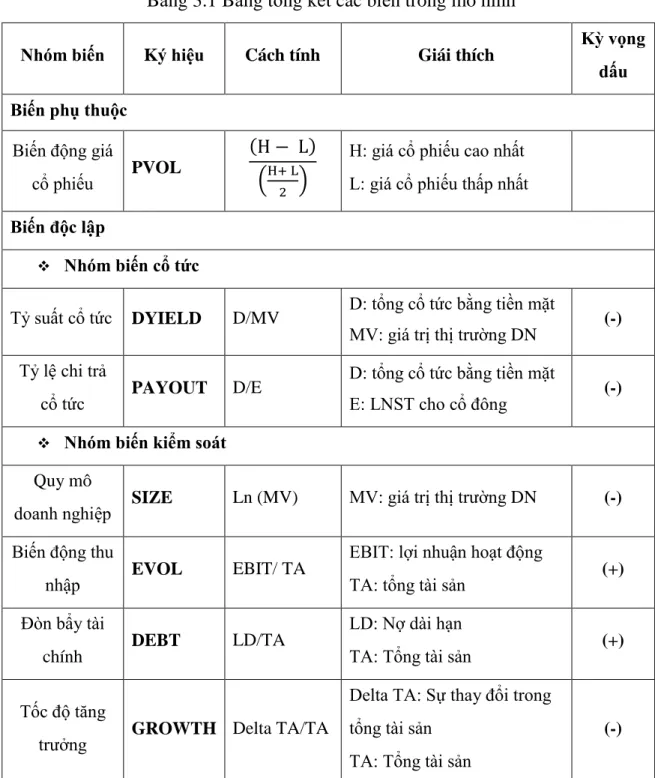

- Các biến trong mô hình

- Biến phụ thuộc: Biến động giá cổ phiếu

- Các biến độc lập trong mô hình

- Nhóm biến kiểm soát

- Bảng tổng kết các biến và kỳ vọng dấu chính

- Phương pháp phân tích hồi quy

- Dữ liệu nghiên cứu

- Xây dựng mẫu nghiên cứu

- Thu thập dữ liệu

Trong phần này, dựa trên các công trình nghiên cứu hiện có trên thế giới, tác giả trình bày giả thuyết nghiên cứu, mô hình nghiên cứu, các biến trong mô hình và dấu hiệu kỳ vọng. Ngoài ra, tác giả cũng trình bày cách lựa chọn mẫu nghiên cứu và nguồn dữ liệu để tính toán các biến sử dụng trong nghiên cứu.

KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

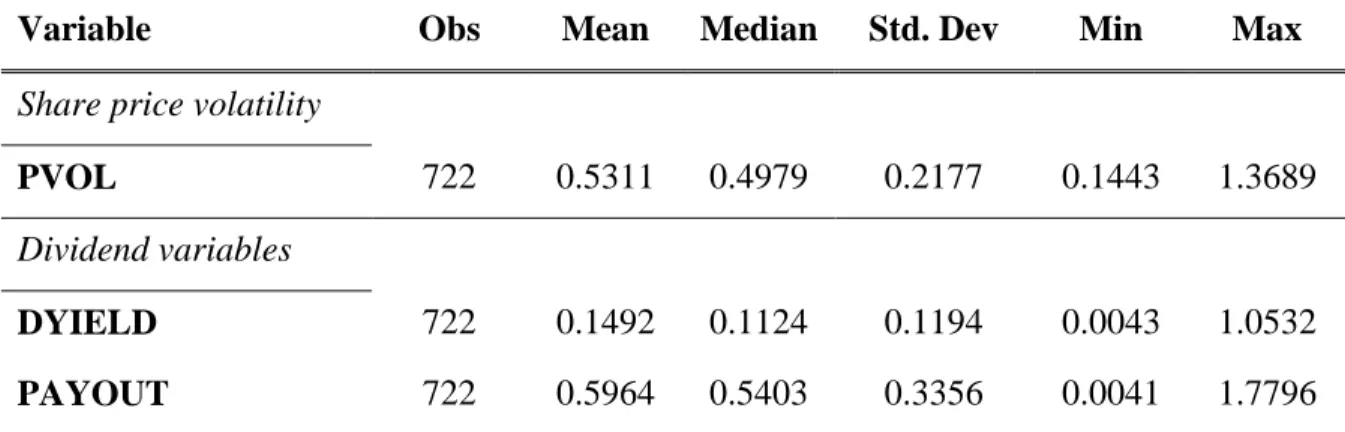

Thống kê mô tả

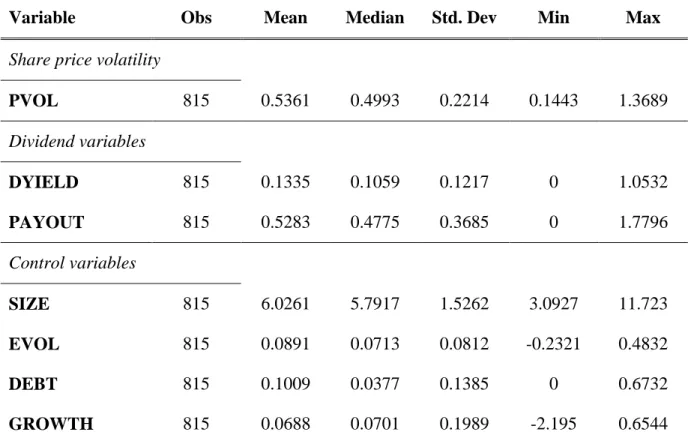

Giá trị nhỏ nhất là 0, là giá trị quan sát được tại thời điểm công ty không trả cổ tức bằng tiền mặt. Giá trị trung bình cho thấy các công ty trong mẫu quan sát sử dụng trung bình 52,8% lợi nhuận để trả cổ tức bằng tiền mặt cho cổ đông. Kết quả là số cổ tức được trả trong năm lớn hơn số lợi nhuận được tạo ra và biến PAYOUT có giá trị lớn hơn 1.

Trong nhóm biến kiểm soát, đầu tiên có biến SIZE, đại diện cho quy mô của công ty, không phải là logarit giá trị thị trường của công ty và có giá trị trung bình là 6,026. Tiếp theo là biến EVOL, đại diện cho sự biến động của lợi nhuận hoạt động, với giá trị trung bình là 0,0891 và một số công ty có biến động lớn về lợi nhuận từ mẫu được quan sát. Biến DEBT là tỷ lệ nợ dài hạn trên tài sản trên bảng cân đối kế toán, có giá trị trung bình là 0,1009, cho thấy các công ty trong mẫu sử dụng trung bình hơn 10% nợ dài hạn trong cơ cấu tất cả tài sản. .

Cuối cùng, biến tăng trưởng GROWTH, đại diện cho sự tăng trưởng của tổng tài sản doanh nghiệp, có giá trị trung bình là 0,0688, cho thấy rằng trung bình trong các doanh nghiệp mẫu tăng trưởng trung bình 6,8% tổng tài sản mỗi năm.

Kiểm định các giả thuyết

- Phân tích tương quan

- Kiểm định giả thiết phương sai thay đổi

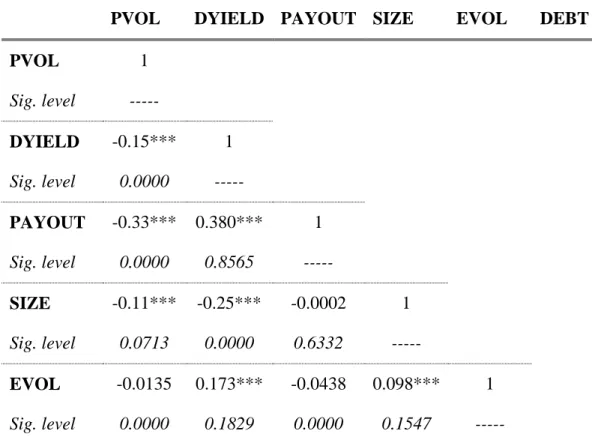

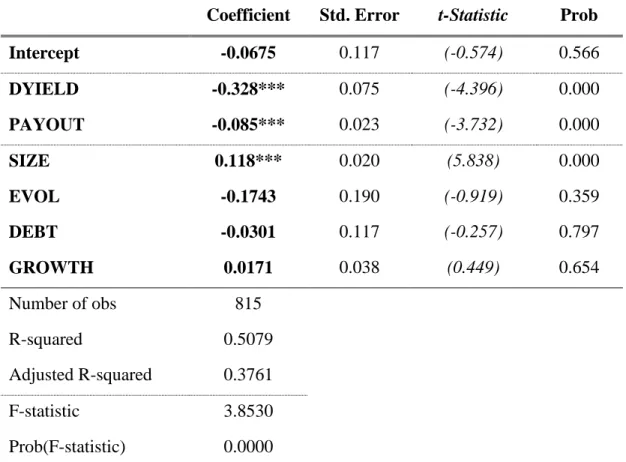

Nguồn: được tác giả tổng hợp dựa trên kết quả kiểm định được thực hiện trên Eview First, hệ số tương quan của biến biến động giá cổ phiếu (PVOL) có mối quan hệ nghịch biến với cả hai biến cổ tức YIELD và PAYOUT, với hệ số tương quan là (-0,15) và (-0,33), tương ứng . Cuối cùng, hệ số tương quan ở nhóm biến kiểm soát và các biến độc lập khác nhận giá trị thấp (<0,3) cho thấy không có khả năng xảy ra đa cộng tuyến giữa các biến trong mô hình hồi quy. . Để kiểm định giả định phương sai thay đổi, tác giả sử dụng phần mềm Stata 12.0 để xác định hiện tượng phương sai thay đổi trong mô hình hồi quy.

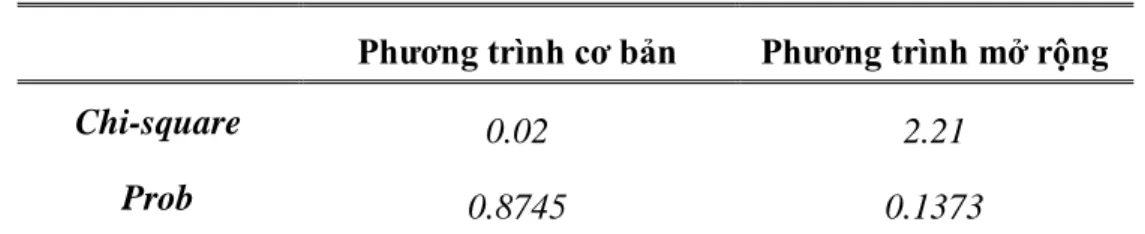

Tác giả sử dụng kiểm định Breush-Pagan-Goldfrey với giả thuyết H0: Không xảy ra phương sai. Nếu hệ số Chi2 lớn, giá trị p nhỏ, bác bỏ H0, nghĩa là các sai số kiểm định có phương sai thay đổi. Nguồn: tác giả tổng hợp dựa trên kết quả kiểm định trên Stata Bảng 4.3 cho thấy kết quả kiểm định sự xuất hiện phương sai trong mô hình hồi quy, phương trình cơ bản bao gồm biến động giá cổ phiếu (PVOL). ) và hai biến độc lập là tỷ suất cổ tức (DYIELD) và tỷ lệ chi trả cổ tức (PAYOUT), phương trình mở rộng bao gồm PVOL đối với 2 biến cổ tức và biến kiểm soát.

Tóm lại, các kiểm định cho thấy các giả định của mô hình hồi quy không có vi phạm đáng kể, sau đó tác giả thực hiện hồi quy trong nghiên cứu bằng phương pháp OLS trên dữ liệu bảng.

Kết quả nghiên cứu

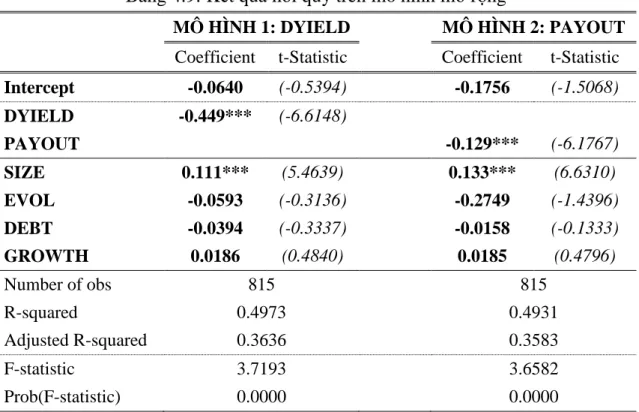

- Kết quả hồi quy theo mô hình cơ bản

- Kết quả hồi quy theo mô hình mở rộng

- Kết quả hồi quy theo từng biến cổ tức riêng biệt

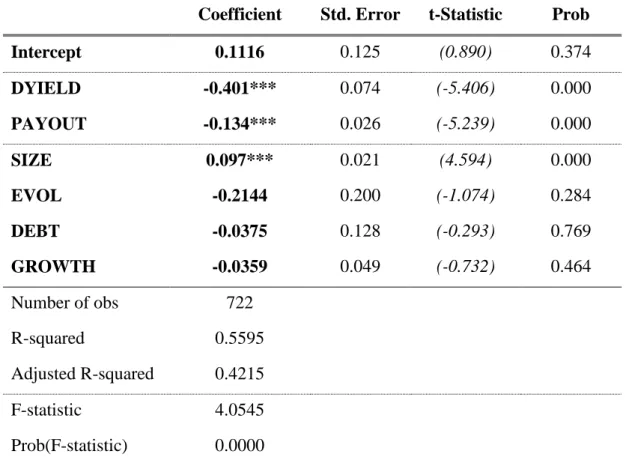

- Kết quả hồi quy với mẫu con

KẾT LUẬN VÀ GỢI Ý CHÍNH SÁCH

Tóm tắt kết quả nghiên cứu và kết luận của đề tài

Đề tài này đi sâu vào nghiên cứu thực nghiệm về mối quan hệ giữa chính sách cổ tức và biến động giá cổ phiếu nhằm giải quyết mối quan ngại về biến động giá cổ phiếu và chính sách cổ tức của nhà đầu tư cũng như nhà đầu tư quản lý doanh nghiệp. Mục đích của nghiên cứu này là kiểm tra mối quan hệ giữa chính sách cổ tức, thể hiện qua tỷ lệ chi trả cổ tức và tỷ suất cổ tức, và biến động giá cổ phiếu (biến động giá cổ phiếu). Giả thuyết của nghiên cứu là: biến động giá cổ phiếu có mối quan hệ nghịch biến với tỷ lệ chi trả cổ tức và tỷ suất cổ tức của doanh nghiệp.

Phương trình hồi quy bao gồm hai biến: tỷ suất cổ tức (YIELD) và tỷ lệ chi trả cổ tức (PAYOUT) và một tập hợp các biến kiểm soát: Quy mô (SIZE), Biến động. Đầu tiên, tồn tại mối quan hệ tiêu cực và có ý nghĩa thống kê giữa biến động giá cổ phiếu (PVOL) và tỷ suất cổ tức (YIELD) và tỷ lệ chi trả cổ tức (PAYOUT). Kết quả thực nghiệm về mối quan hệ nghịch biến giữa biến động giá cổ phiếu (PVOL) và tỷ suất cổ tức (DYIELD) hỗ trợ thêm bằng chứng thực nghiệm về hiệu ứng thời gian, tỷ suất lợi nhuận, hiệu ứng chênh lệch giá và hiệu ứng thông tin.

Trong khi đó, mối quan hệ tiêu cực giữa biến động giá cổ phiếu (PVOL) và tỷ lệ chi trả cổ tức (PAYOUT) đã hỗ trợ thêm bằng chứng thực nghiệm về hiệu ứng lợi suất và tỷ lệ chi trả cổ tức.

Những gợi ý về chính sách

Để xem xét mối quan hệ toàn diện và đầy đủ nhất giữa biến động giá cổ phiếu và chính sách cổ tức, tác giả đã tiến hành nhiều phương pháp hồi quy khác nhau bằng cách sử dụng phương pháp dữ liệu bảng và cuối cùng, phương pháp hồi quy tác động cố định là phù hợp nhất. Điều này ngụ ý rằng tỷ suất cổ tức càng cao và tỷ lệ chi trả cổ tức càng cao thì biến động giá cổ phiếu càng thấp và ngược lại. Hơn nữa, kết quả của nghiên cứu này cũng nhất quán với phát hiện của Baskin (1989), Allen & Rachim (1996) trong một nghiên cứu ở Úc và Hashemijoo và cộng sự (2012) trong một nghiên cứu ở Malaysia.

Các nhà quản lý doanh nghiệp có thể sử dụng chính sách cổ tức như một công cụ để kiểm soát biến động giá cổ phiếu, thay đổi biến động giá cổ phiếu của công ty bằng cách thay đổi chính sách cổ tức. Theo đó, một công ty có thể giảm sự biến động của giá cổ phiếu bằng cách tăng tỷ lệ chi trả cổ tức. Đối với các nhà đầu tư thích rủi ro và phiêu lưu, họ có thể thích chọn cổ phiếu của các công ty có tỷ suất cổ tức và tỷ lệ chi trả cổ tức thấp, với kỳ vọng giá cổ phiếu sẽ có sự dao động lớn, phù hợp với chiến lược kinh doanh chênh lệch giá.

Ngược lại, các nhà đầu tư ưa thích rủi ro và yêu thích sự an toàn nên chọn những cổ phiếu có tỷ lệ chi trả cổ tức cao, tỷ suất cổ tức cao, biến động giá cổ phiếu thấp và nguồn thu nhập từ cổ tức. Ổn định và an toàn.

Hạn chế của nghiên cứu và hướng nghiên cứu tiếp theo

Bên cạnh đó, trong thời điểm nền kinh tế khó khăn, chính sách cổ tức của doanh nghiệp cũng có nhiều điều chỉnh. Các doanh nghiệp sử dụng chính sách cổ tức thấp và ưu tiên sử dụng chính sách cổ tức bằng cổ phiếu. Vì vậy, mối quan hệ giữa chính sách cổ tức và biến động giá cổ phiếu sẽ bị ảnh hưởng.

Nghiên cứu thêm các yếu tố cụ thể ở Việt Nam là biến kiểm soát trong mô hình hồi quy để xem xét toàn diện mối quan hệ giữa chính sách cổ tức và biến động giá cổ phiếu. Chính sách cổ tức của doanh nghiệp Việt Nam trong môi trường thuế, lạm phát và phát triển thị trường vốn. Các yếu tố ảnh hưởng đến chính sách cổ tức của các công ty niêm yết ở Việt Nam.

Tác động của chính sách cổ tức tới giá trị các công ty niêm yết ở Việt Nam. Tác động của chính sách cổ tức đến giá trị công ty và một số đề xuất. Chính sách cổ tức của các công ty niêm yết trên Sở giao dịch chứng khoán TP.