NHỮNG YẾU TỐ ẢNH HƯỞNG CƠ CẤU VỐN CỦA DOANH NGHIỆP BẤT ĐỘNG SẢN - XÂY DỰNG. Vì vậy, việc xác định các yếu tố ảnh hưởng đến cấu trúc vốn là rất quan trọng.

GIỚI THIỆU

- C Ơ SỞ HÌNH THÀNH ĐỀ TÀI

- M ỤC TIÊU NGHIÊN CỨU

- Đ ỐI TƢỢNG NGHIÊN CỨU VÀ PHẠM VI NGHIÊN CỨU

- P HƢƠNG PHÁP NGHIÊN CỨU

- Ý NGHĨA KHOA HỌC VÀ THỰC TIỄN CỦA ĐỀ TÀI

- K ẾT CẤU CỦA LUẬN VĂN

Thực hành cấu trúc vốn của các công ty Bất động sản - xây dựng niêm yết trên thị trường chứng khoán Việt Nam. LÝ THUYẾT VỀ CƠ CẤU VỐN VÀ NGHIÊN CỨU CỦA CÁC CÔNG TRÌNH NGHIÊN CỨU CÓ.

LÝ THUYẾT VỀ CẤU TRÚC VỐN VÀ LƢỢC KHẢO CÁC

T ỔNG QUAN VỀ CẤU TRÚC VỐN

- Cấu trúc vốn

- Lý thuyết cấu trúc vốn của Modigliani và Miller

- Lý thuyết đánh đổi cấu trúc vốn (The Trade-off Theory)

- Lý thuyết trật tự phân hạng (Pecking Order Theory)

Trật tự phân hạng giải thích tại sao các công ty có lợi nhuận cao trong cùng ngành có xu hướng có tỷ lệ nợ rất thấp (ngược lại với lý thuyết đánh đổi cơ cấu vốn, trong đó công ty càng có lợi nhuận cao thì càng có nhiều khả năng vay tiền). Khoản vay càng cao và lợi nhuận chịu thuế phải khấu trừ càng nhiều thì phải vay nợ càng nhiều để được hưởng lợi từ lá chắn thuế). Các nghiên cứu trước đây về các nhân tố ảnh hưởng đến cấu trúc vốn doanh nghiệp.

C ÁC NGHIÊN CỨU TRƢỚC ĐÂY VỀ CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN CẤU TRÚC

- Wang Mou (2011)

- Mohammad Abu Sayeed (2011)

- Mary Hoay A.K. Dawood và cộng sự (2011)

- Akinlo Okayinka (2011)

- Mehdi Ebadi và cộng sự (2011)

- Trần Đình Khôi Nguyên và Neelakantan Ramachandran (2006)

- Huỳnh Hữu Mạnh (2010)

- Lê Ngọc Trâm (2010)

Nội dung nghiên cứu: công trình nghiên cứu các nhân tố ảnh hưởng đến cấu trúc vốn của các công ty niêm yết tại Bangladesh. Nội dung nghiên cứu: nghiên cứu các nhân tố ảnh hưởng đến cấu trúc vốn của các công ty niêm yết Iran.

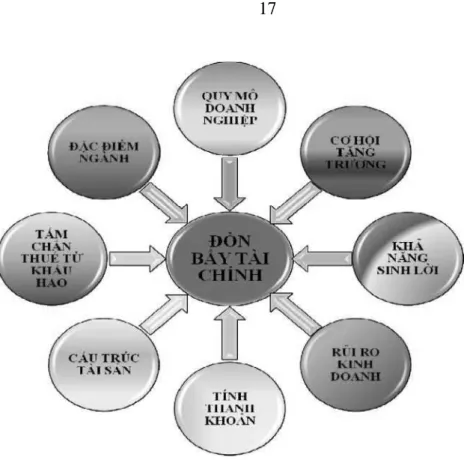

C ÁC NHÂN TỐ TÁC ĐỘNG ĐẾN CẤU TRÚC VỐN CỦA DOANH NGHIỆP

- Quy mô doanh nghiệp (Firm Size)

- Cơ hội tăng trưởng (Growth opportunities)

- Khả năng sinh lời (Profitability)

- Rủi ro kinh doanh (Business risk)

- Tính thanh khoản (Liquidity)

- Cấu trúc tài sản (Asset Structure)

- Tấm chắn thuế từ khấu hao (Non-debt tax shield)

- Đặc điểm ngành (lndustry Characteristic)

Về mặt lý thuyết, mối quan hệ giữa quy mô doanh nghiệp và đòn bẩy tài chính là không rõ ràng. Họ tìm thấy mối quan hệ nghịch đảo giữa quy mô công ty và đòn bẩy.

PHƢƠNG PHÁP NGHIÊN CỨU

- G IỚI THIỆU PHƢƠNG PHÁP NGHIÊN CỨU

- Quy trình nghiên cứu

- Phương pháp nghiên cứu

- C Ơ SỞ DỮ LIỆU

- M Ô HÌNH NGHIÊN CỨU

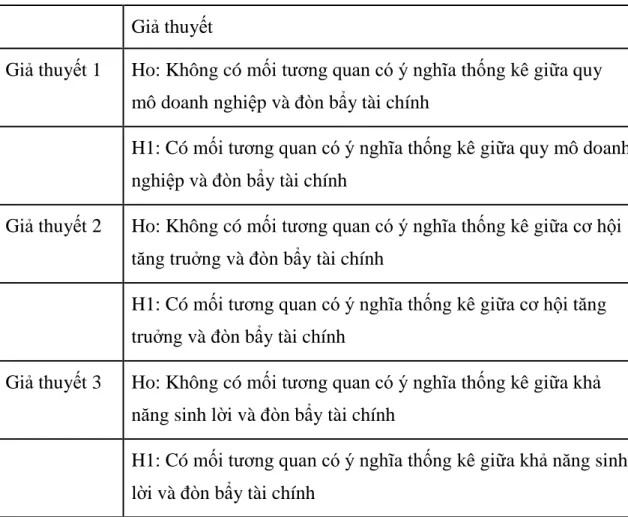

- C ÁC GIẢ THUYẾT NGHIÊN CỨU

Giả thuyết 1 Ho: Không có mối tương quan có ý nghĩa thống kê giữa quy mô doanh nghiệp và đòn bẩy tài chính. Giả thuyết 2 Ho: Không có mối quan hệ có ý nghĩa thống kê giữa cơ hội tăng trưởng và đòn bẩy tài chính. Giả thuyết 3 Ho: Không có mối tương quan có ý nghĩa thống kê giữa khả năng sinh lời và đòn bẩy tài chính.

Giả thuyết 4 Ho: Không có mối quan hệ có ý nghĩa thống kê giữa rủi ro kinh doanh và đòn bẩy tài chính. Giả thuyết 5 Ho: Không có mối quan hệ có ý nghĩa thống kê giữa tính thanh khoản và đòn bẩy tài chính. Giả thuyết 6 Ho: Không có mối quan hệ có ý nghĩa thống kê giữa cấu trúc tài sản và đòn bẩy tài chính.

Giả thuyết 7 Ho: Không có mối tương quan có ý nghĩa thống kê giữa nơi trú ẩn thuế khấu hao và đòn bẩy tài chính.

KẾT QUẢ NGHIÊN CỨU

T HỰC TRẠNG CẤU TRÚC VỐN VÀ HIỆU QUẢ HOẠT ĐỘNG CỦA CÁC CÔNG TY

- Cơ cấu cấu trúc vốn

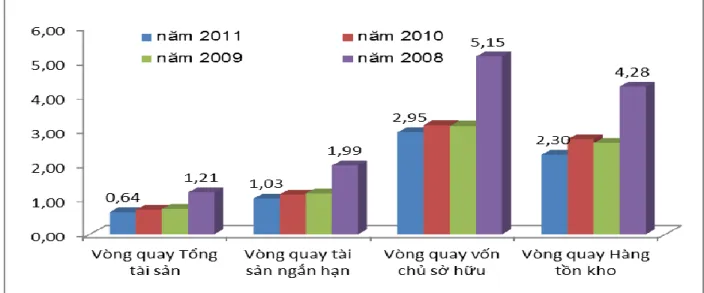

- Vòng quay vốn

- Hiệu quả hoạt động

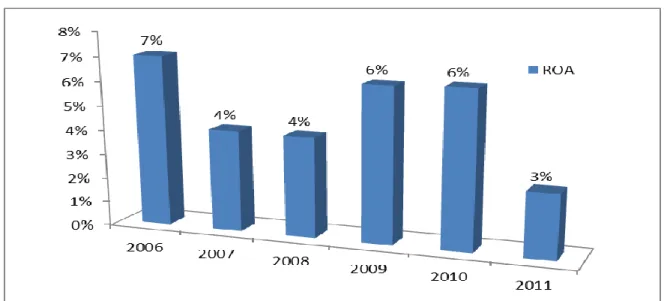

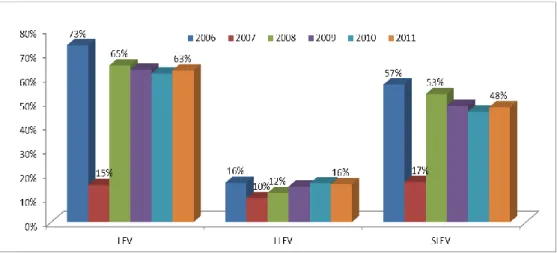

Biến động ở các công ty xây dựng khá giống với các công ty bất động sản. Cùng với sự suy giảm các chỉ số hoạt động của công ty theo thời gian, hiệu quả hoạt động của công ty cũng giảm sút. Phân tích chuyên sâu các chỉ số hoạt động của công ty, tác giả nhận thấy đối với các công ty bất động sản, chỉ số ROE giảm mạnh, đặc biệt năm 2011 chỉ đạt 7% và chỉ số ROA chỉ đạt 3,% (Hình 4.5).

Trong khi đó, chỉ số ROE của ngành xây dựng đạt mức cao hơn ngành bất động sản ở mức 10%, trong khi chỉ số ROA thấp hơn chỉ số của các doanh nghiệp bất động sản chỉ 2% (Hình 4.6). Hơn nữa, tùy thuộc vào đặc điểm của các ngành mà có sự khác biệt rất rõ ràng giữa các công ty trong hai nhóm ngành này. Từ những phân tích trên, có thể thấy, trong thời gian nghiên cứu, đặc biệt là từ năm 2008 trở đi, các công ty trong ngành bất động sản và xây dựng gặp rất nhiều vấn đề khi thị trường bắt đầu đóng băng.

Doanh nghiệp liên tục bị sụt giảm lợi nhuận, ảnh hưởng mạnh mẽ đến doanh nghiệp, đặc biệt là các chỉ số tài chính doanh nghiệp.

P HÂN TÍCH CÁC NHÂN TỐ ẢNH HƢỞNG ĐẾN CẤU TRÚC VỐN CỦA CÁC CÔNG

- Quy mô doanh nghiệp (SIZE)

- Cơ hội tăng trưởng (GROWTH)

- Khả năng sinh lời (ROA)

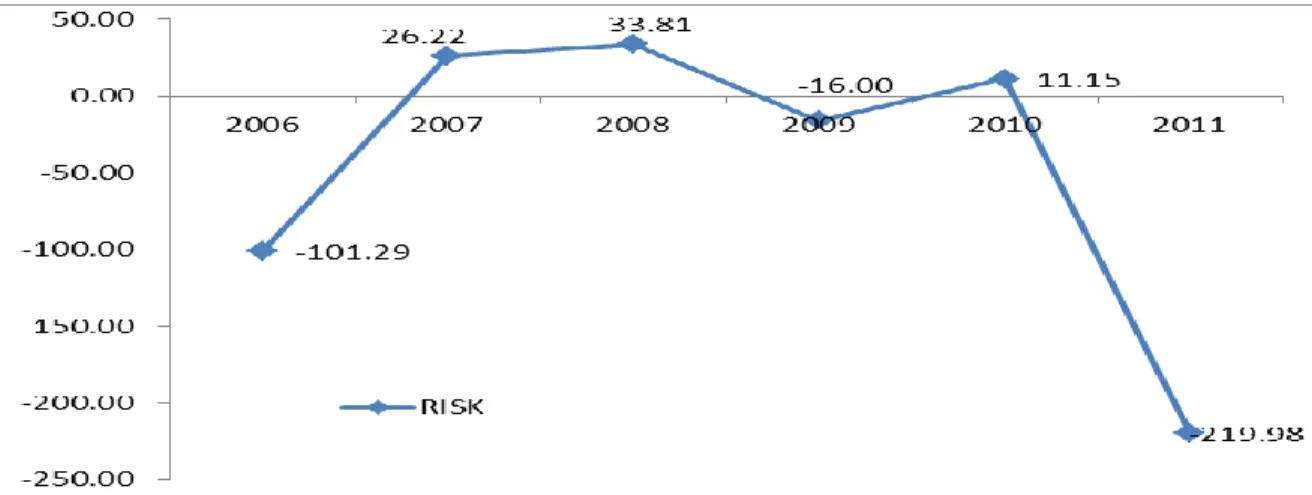

- Rủi ro kinh doanh (Risk)

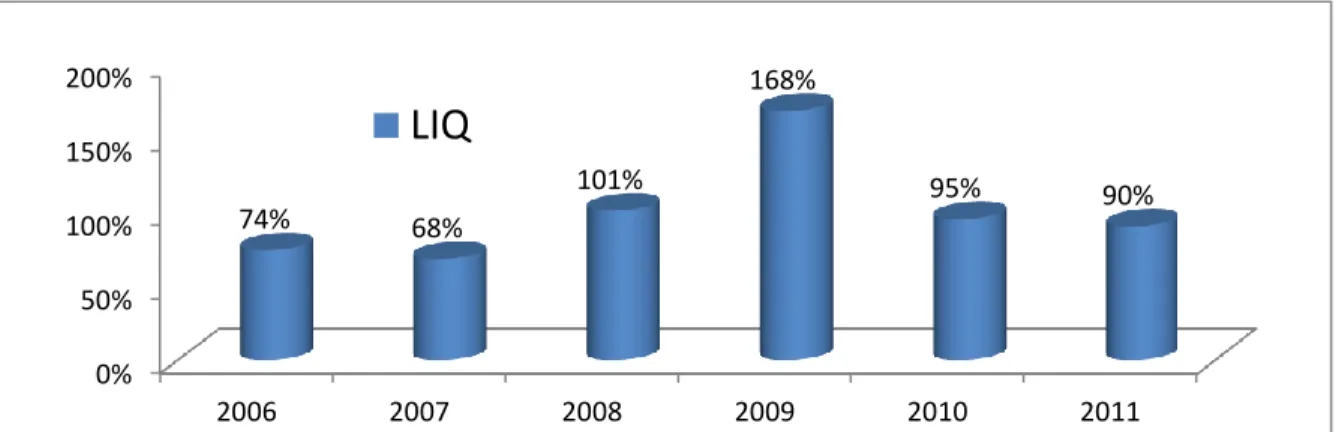

- Tính thanh khoản (Liquidity)

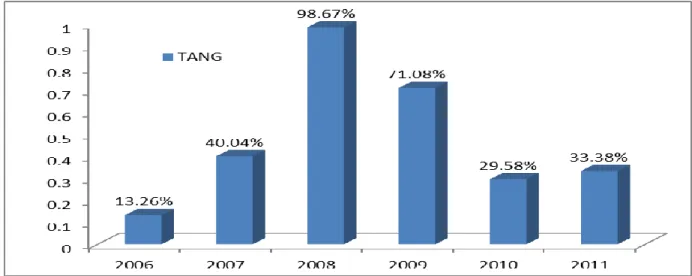

- Cấu trúc tài sản (TANG)

- Tấm chắn thuế từ khấu hao (NTDS)

Yếu tố thứ hai được đề cập trong luận án chính là cơ hội tăng trưởng của doanh nghiệp. Năm 2011, cơ hội tăng trưởng của ngành bất động sản và xây dựng chỉ là 13%, thấp nhất trong thời gian tác giả nghiên cứu các công ty thuộc nhóm ngành này. Một yếu tố khác đóng vai trò quan trọng đối với các công ty sử dụng đòn bẩy tài chính là khả năng sinh lời.

Rủi ro kinh doanh buộc các công ty phải lựa chọn cách sử dụng các tỷ lệ cơ cấu vốn và đòn bẩy tài chính để giảm thiểu rủi ro cho doanh nghiệp. Điều này cho thấy các công ty trong nhóm ngành này đã có sự thay đổi trong việc sử dụng công cụ đòn bẩy tài chính trong những năm gần đây. Vào thời điểm thị trường bất động sản bùng nổ, các công ty liên tục đầu tư mạnh vào nhiều loại hình bất động sản trên thị trường, tạo ra một tỷ trọng lớn tài sản cố định.

Việc sử dụng đòn bẩy tài chính thường được cho là mang lại nhiều lợi ích to lớn cho doanh nghiệp, trong đó có lá chắn thuế.

Ƣ ỚC LƢỢNG MÔ HÌNH CÁC NHÂN TỐ ẢNH HƢỞNG ĐẾN CẤU TRÚC VỐN CỦA CÁC

- Mô tả các biến trong mô hình ước lượng

- Các mô hình ước lượng

Đánh giá mô hình các yếu tố ảnh hưởng đến cơ cấu vốn của các công ty xây dựng - bất động sản niêm yết tại Việt Nam. Để xác định các nhân tố ảnh hưởng đến việc sử dụng đòn bẩy tài chính của các doanh nghiệp ngành bất động sản - xây dựng, tác giả sử dụng 3 phương pháp chính trong quá trình thu thập số liệu. , mô hình hiệu ứng cố định (FEM) và mô hình hiệu ứng ngẫu nhiên (REM). Theo đó, công ty sử dụng NDTS càng cao thì tỷ lệ nợ càng thấp, đồng nghĩa với việc sử dụng ít công cụ đòn bẩy hơn. iv) Biến cơ hội tăng trưởng (GROW) có tương quan thuận với biến phụ thuộc của mô hình.

Đồng thời sử dụng kiểm định Hausman để lựa chọn mô hình theo FEM hoặc REM. Vì vậy, chúng tôi sử dụng mô hình FEM để đánh giá mức độ ảnh hưởng của các nhân tố đến biến phụ thuộc. Do đó, các nhân tố trong mô hình có ảnh hưởng mạnh mẽ hơn đến cấu trúc vốn của công ty trong ngắn hạn so với dài hạn.

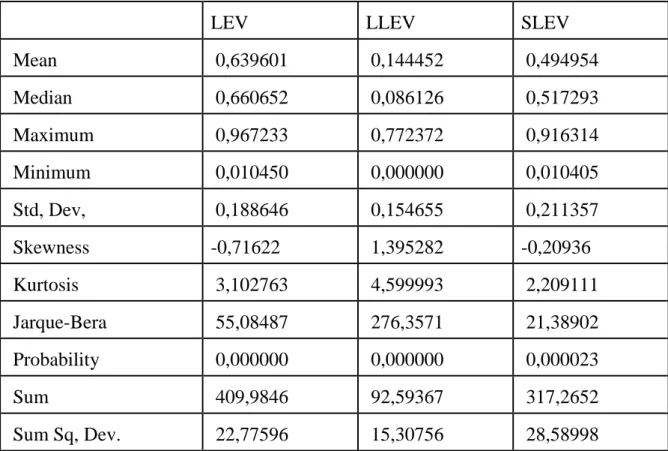

Kết quả ước lượng từ mô hình lý thuyết đưa ra để phân tích và kiểm chứng thực nghiệm cho nhóm bất động sản - xây dựng được thống kê đặc trưng bởi mức độ ảnh hưởng khác nhau của các nhân tố đến cơ cấu vốn của các công ty trong ngành này.

KẾT LUẬN VÀ KIẾN NGHỊ

K ẾT LUẬN

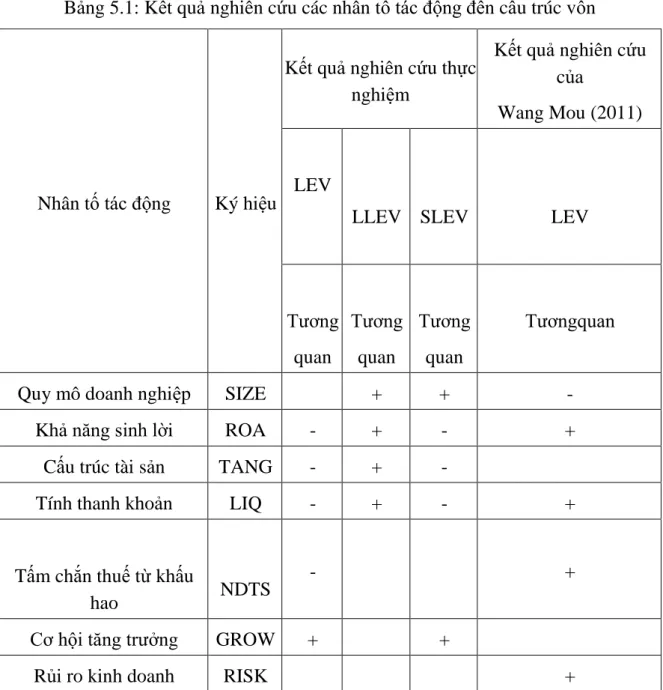

Lưu ý: dấu “+” nghĩa là đòn bẩy tài chính tăng theo hệ số, dấu “-” nghĩa là đòn bẩy tài chính giảm theo hệ số. Qua bảng kết quả, có thể thấy mức độ ảnh hưởng của các nhân tố về cơ bản trái ngược với nghiên cứu so sánh của Wang Mou trong kết quả tổng thể, mặc dù vẫn phù hợp với các lý thuyết đã đưa ra. Hơn nữa, khi đi sâu vào chi tiết, các mô hình ngắn hạn và dài hạn cho thấy tác dụng trái ngược nhau.

Trong đó, những tác động ngắn hạn cho thấy trong ngắn hạn, do ảnh hưởng mạnh của khủng hoảng kinh tế và sự đóng băng của thị trường bất động sản, các công ty sẽ rất nhạy cảm với các yếu tố rủi ro và vay nợ. Trong khi đó, về lâu dài, các doanh nghiệp vẫn có xu hướng tăng nợ và phát triển, điều này cho thấy kỳ vọng vào khả năng phát triển của thị trường bất động sản Việt Nam trong thời gian tới.

K IẾN NGHỊ

- Về phía các doanh nghiệp

- Về phía Chính Phủ

Bên cạnh các kênh huy động vốn phổ biến là nguồn tín dụng từ ngân hàng, các doanh nghiệp bất động sản - xây dựng nên mở rộng hợp tác, liên doanh, liên kết với các doanh nghiệp, quỹ đầu tư trong và ngoài nước... vốn tư nhân, tìm kiếm đối tác chiến lược, huy động vốn. thông qua việc phát hành các công cụ tài chính như cổ phiếu, trái phiếu doanh nghiệp. Ngân hàng Nhà nước cần có chính sách hỗ trợ vay bất động sản cho vay trung và dài hạn, đồng thời đơn giản hóa thủ tục cho vay để doanh nghiệp tiếp cận vốn nhanh. Sớm hình thành các tổ chức tín dụng phi ngân hàng để phát triển các công cụ tài chính cho thị trường bất động sản và phát triển các công cụ thị trường (như chứng khoán hóa bất động sản) theo hướng thành lập một tổ chức riêng cho vay đối với bất động sản.

Đồng thời, rà soát, hoàn thiện hệ thống pháp luật liên quan đến hoạt động của thị trường bất động sản hiện nay còn nhiều bất cập. Nghiên cứu này khảo sát các yếu tố liên quan đến cơ cấu vốn của các công ty xây dựng - bất động sản niêm yết tại Việt Nam. Tác giả lựa chọn mẫu gồm 141 công ty bất động sản - xây dựng niêm yết trên thị trường chứng khoán Việt Nam để nghiên cứu, cỡ mẫu khá nhỏ so với số lượng công ty bất động sản - xây dựng hiện nay.

Bằng chứng thực nghiệm về các nhân tố ảnh hưởng đến cấu trúc vốn của doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam. Phân tích các yếu tố ảnh hưởng đến cơ cấu vốn của doanh nghiệp Việt Nam. Phụ lục 1: Danh sách 141 công ty bất động sản - xây dựng niêm yết trên thị trường chứng khoán Việt Nam.