NHỮNG YẾU TỐ ẢNH HƯỞNG CƠ CẤU VỐN CỦA CÔNG TY BẤT ĐỘNG SẢN GHI TRÊN. Vì vậy, việc xác định các yếu tố ảnh hưởng đến cấu trúc vốn là điều cần thiết. Nghiên cứu này được thực hiện với mục đích tìm ra mối quan hệ giữa các yếu tố với cấu trúc vốn của các công ty bất động sản, cụ thể là các công ty bất động sản niêm yết trên Sở Giao dịch Chứng khoán Việt Nam.

Mục tiêu nghiên cứu của luận án là phân tích cấu trúc vốn và các nhân tố ảnh hưởng đến cấu trúc vốn của các công ty bất động sản niêm yết trên thị trường chứng khoán Việt Nam. Phạm vi nghiên cứu của luận án chủ yếu tập trung phân tích cấu trúc vốn của các công ty bất động sản niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2008-2011. Thứ nhất, phân tích cơ cấu vốn và các nhân tố ảnh hưởng đến cơ cấu vốn của các công ty bất động sản niêm yết trên thị trường chứng khoán Việt Nam.

TỔNG QUAN VỀ CẤU TRÚC VỐN VÀ CÁC NHÂN TỐ ẢNH

- Tổng quan về cấu trúc vốn

- Cấu trúc vốn

- Đo lường cấu vốn

- Các lý thuyết về cấu trúc vốn

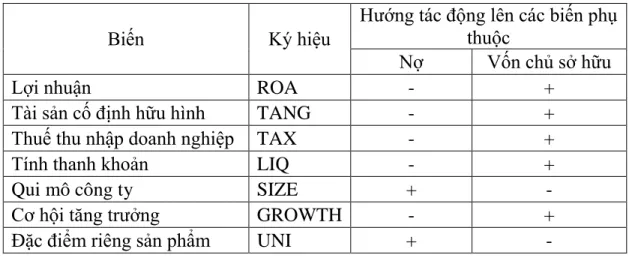

- Các nhân tố ảnh hƣởng đến cấu trúc vốn

- Hiệu quả hoạt động

- Tài sản cố định hữu hình

- Thuế thu nhập doanh nghiệp

- Qui mô công ty

- Cơ hội tăng trưởng

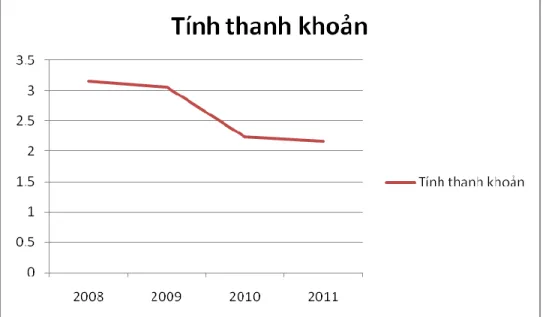

- Tính thanh khoản

- Đặc điểm riêng của sản phẩm

- Một số nghiên cứu thực nghiệm về các nhân tố tác động đến

- Tóm tắt

Giá trị sổ sách cũng rất quan trọng trong việc xác định cơ cấu vốn cho các doanh nghiệp nhỏ hoặc chưa niêm yết. Trong đó: VL, VU là giá trị của doanh nghiệp vay và không vay. Thông tin bất cân xứng có tác động đáng kể đến cấu trúc vốn của công ty.

Vì vậy, Myers và Majluf (1984) cho rằng sẽ không có cơ cấu vốn tối ưu cho doanh nghiệp. Tài sản cố định hữu hình có thể được coi là tài sản đảm bảo cho các khoản vay kinh doanh. Các doanh nghiệp có thuế suất cao sẽ sử dụng nhiều nợ để có được lá chắn thuế.

CẤU TRÚC VỐN VÀ CÁC NHÂN TỐ ẢNH HƢỞNG ĐẾN CẤU

- Tổng quan về thị trƣờng bất động sản Việt Nam

- Đặc điểm của ngành bất động sản

- Đặc điểm cấu trúc vốn của các doanh nghiệp ngành bất động sản

- Đặc điểm cấu trúc tài sản của các doanh nghiệp ngành bất động sản

- Đặc điểm cấu trúc nguồn vốn của các doanh nghiệp ngành bất động sản

- Tình hình nợ vay của các doanh nghiệp ngành bất động sản

- Phƣơng pháp nghiên cứu

- Mẫu nghiên cứu

- Mô hình nghiên cứu

- Tóm tắt

CƠ CẤU VỐN VÀ CÁC YẾU TỐ ẢNH HƯỞNG CƠ CẤU VỐN CỦA CÔNG TY BẤT ĐỘNG SẢN. Hơn nữa, giá bất động sản ở Việt Nam hiện nay vẫn được coi là quá cao. Để “mở cửa” thị trường bất động sản, các ngân hàng phải hỗ trợ vốn cho doanh nghiệp bất động sản với lãi suất hợp lý.

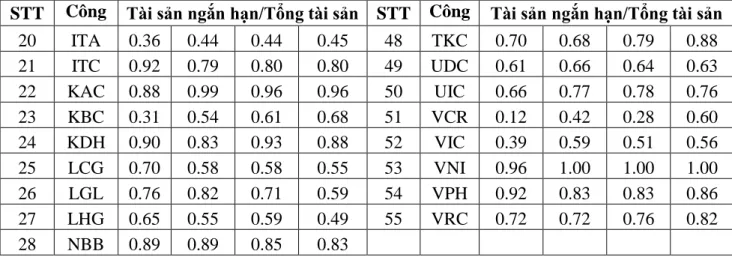

Chính sách tiền tệ thắt chặt như năm 2010-2011 khiến doanh nghiệp bất động sản lao đao. Tỷ lệ đầu tư ngắn hạn của doanh nghiệp bất động sản Công cộng. Nguồn: Tính toán từ báo cáo tài chính của các công ty bất động sản.

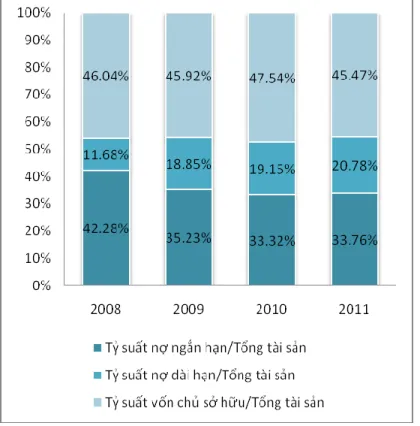

Tỷ lệ đầu tư dài hạn của doanh nghiệp bất động sản Đại chúng No. Cơ cấu vốn của các công ty bất động sản Nguồn: Tính toán từ báo cáo tài chính của các công ty bất động sản (Phụ lục 2). Thiếu vốn và không thể vay thêm từ ngân hàng thương mại, các doanh nghiệp bất động sản chắc chắn sẽ phải tìm nguồn bên ngoài.

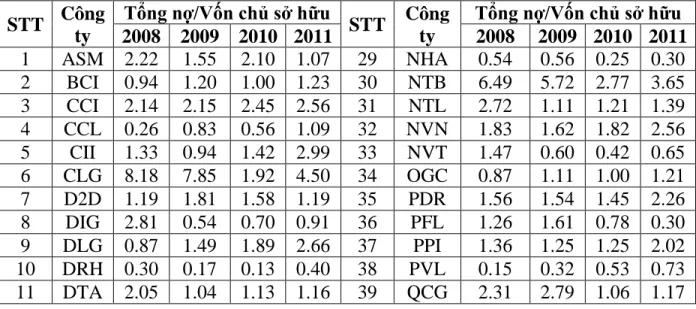

Vì vậy, việc mua bán sản phẩm bất động sản trở thành giải pháp mà các công ty bất động sản nên cân nhắc. Nguồn: Tính toán từ BCTC hàng năm của các công ty BĐS (Phụ lục 2). Tỷ lệ nợ trên vốn chủ sở hữu của các công ty bất động sản niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2008-2011.

Nguồn: Tính toán từ tài khoản hàng năm của các công ty bất động sản niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2008-2011. Đây sẽ là tin vui cho thị trường bất động sản trong tình hình hiện nay. Là lĩnh vực mà nợ chiếm tỷ trọng lớn trong tổng tài sản, kết quả hoạt động của các công ty bất động sản bị ảnh hưởng nặng nề trước tình hình lãi suất leo thang.

KẾT QUẢ NGHIÊN CỨU

Phân tích các nhân tố ảnh hƣởng đến cấu trúc vốn của các doanh nghiệp

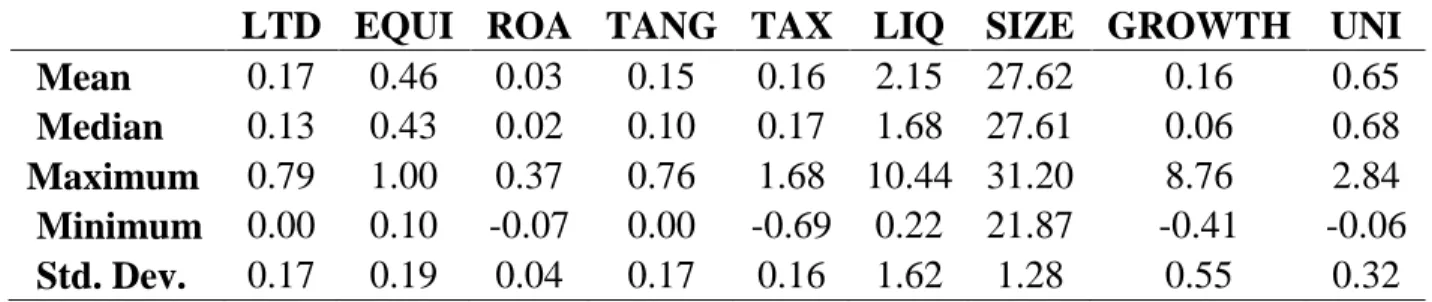

- Mô tả dữ liệu

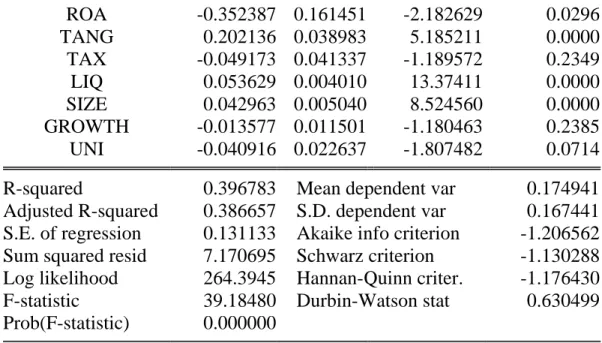

- Kết quả phân tích hồi quy

- Thống kê mô tả

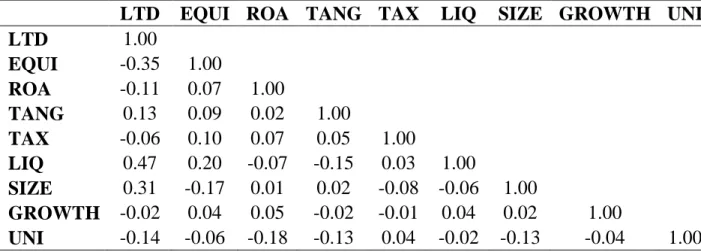

- Ma trận tương quan

- Kết quả hồi quy bội

Qua bảng ma trận tương quan, ta thấy hệ số tương quan của các biến độc lập rất nhỏ nên không xảy ra hiện tượng đa cộng tuyến. Vì vậy, chúng ta hoàn toàn có thể đưa các biến độc lập vào mô hình hồi quy. Điều này có nghĩa là các công ty lớn và đang phát triển có lợi nhuận cao và sử dụng nhiều tài sản cố định hữu hình.

Kết quả hồi quy cho thấy chỉ số thống kê Durbin-Watson khá thấp, bằng 0,63, điều này gợi ý hiện tượng tự tương quan. Để khắc phục hiện tượng tự tương quan, chúng tôi sử dụng ký hiệu AR(1) trong mô hình hồi quy. Kết quả hồi quy đã khắc phục được hiện tượng tự tương quan của Mô hình 1.

Giá trị của biểu thị tầm quan trọng của các biến giải thích đối với sự biến thiên của biến phụ thuộc. Vì vậy, giá trị của θ càng cao thì tầm quan trọng của biến độc lập trong việc giải thích sự biến thiên của biến phụ thuộc càng lớn. Trong số các biến giải thích, giá trị ROA cao hơn các biến còn lại, điều này cho thấy ROA có vai trò quan trọng hơn các biến còn lại trong việc giải thích sự thay đổi của LTD.

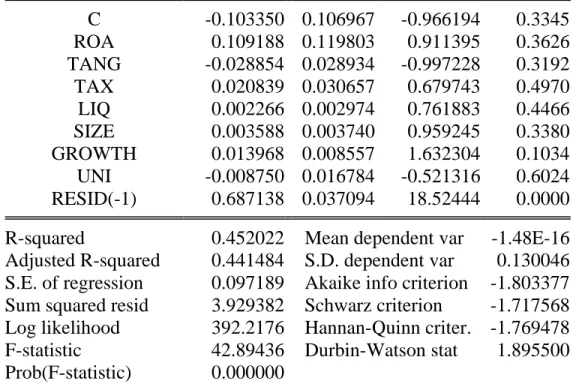

Để khắc phục hiện tượng tự tương quan, chúng tôi thêm ký hiệu AR(1) vào mô hình hồi quy, kết quả được thể hiện ở Bảng 3.9. Kết quả hồi quy đã khắc phục được hiện tượng tự tương quan của Mô hình 2. Kết quả hồi quy của Mô hình 2 trình bày ở Bảng 3.9 cho thấy ROA, TANG, LIQ có tác động có ý nghĩa thống kê và cùng chiều với EQUI, nhưng SIZE có tác động có ý nghĩa thống kê và ngược chiều với EQUI.

Nhìn vào giá trị của các biến căng thẳng ROA cao hơn, người ta chứng minh rằng ROA có vai trò quan trọng nhất trong việc giải thích sự thay đổi của EQUI.

Đánh giá kết quả nghiên cứu

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROA) rất quan trọng trong việc giải thích vốn chủ sở hữu và nợ dài hạn. Tài sản cố định hữu hình (TANG) rất quan trọng trong việc giải thích nợ và vốn dài hạn. Tài sản cố định hữu hình tỷ lệ thuận với nợ dài hạn và vốn chủ sở hữu.

Thuế (TAX) không liên quan đến việc giải thích nợ dài hạn và vốn chủ sở hữu. Thanh khoản (LIQ) rất quan trọng trong việc giải thích nợ dài hạn và vốn chủ sở hữu. Tính thanh khoản tỷ lệ thuận với nợ dài hạn và vốn.

Các công ty bất động sản có tài sản ngắn hạn chiếm tỷ trọng rất lớn trong tổng tài sản. Hơn nữa, công ty càng lớn thì tính minh bạch của thông tin càng cao, nhờ đó công ty sẽ được hưởng lợi từ điều này trong tương lai. Quy mô công ty (SIZE) rất quan trọng trong việc giải thích nợ dài hạn và vốn chủ sở hữu. Quy mô doanh nghiệp tỷ lệ thuận với nợ dài hạn và tỷ lệ nghịch với vốn chủ sở hữu.

Cơ hội tăng trưởng (TĂNG TRƯỞNG) không đáng kể khi giải thích nợ dài hạn và vốn chủ sở hữu. Kết quả này cho thấy cơ hội tăng trưởng không đóng vai trò quan trọng trong việc lựa chọn cơ cấu vốn của doanh nghiệp. Tính đặc thù của sản phẩm (UNI) rất quan trọng trong việc giải thích nợ dài hạn chứ không phải trong việc giải thích vốn chủ sở hữu.

Điều này phù hợp với đặc điểm của ngành bất động sản là ngành thâm dụng vốn, là sản phẩm đầu tư dài hạn nên doanh nghiệp sẽ cần nguồn tài trợ từ nguồn vốn vay dài hạn.

Tóm tắt

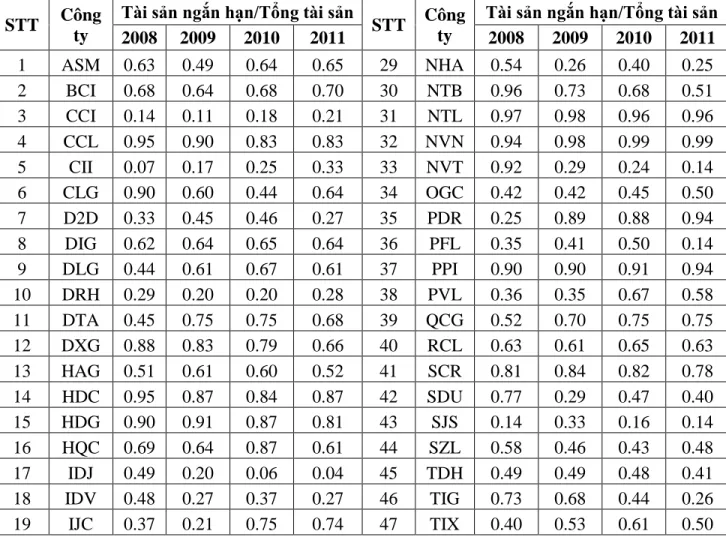

1 Công ty Xây dựng và Xây dựng ASM Sao Mai, Tỉnh An Giang 2 Công ty Đầu tư và Xây dựng BCI Bình Chánh. 3 CCI Công ty Cổ phần Đầu tư Phát triển Công nghiệp - Thương mại Củ Chi. 16 HQC Công ty Cổ phần Tư vấn - Thương mại - Dịch vụ Bất động sản Hoàng Quân.

17 IDJ IDJ Công ty Cổ phần Đầu tư Tài chính và Phát triển Kinh doanh Quốc tế IDJ. 22 KAC Công ty Cổ phần Đầu tư Địa ốc Khang An 23 KBC Tổng Công ty Phát triển Đô thị Kinh Bắc. 24 KDH Công ty Cổ phần Đầu tư Kinh doanh Nhà Khang Điền 25 Công ty Cổ phần LCG LICOGI 16.

26 Công ty Cổ phần Đầu tư và Phát triển Đô thị LGL Long Giang 27 Công ty Cổ phần LHG Long Hậu. 29 Tổng công ty Đầu tư phát triển nhà và đô thị NHA Nam Hà Nội 30 Công ty cổ phần NTB Đầu tư xây dựng và khai thác công trình được trao. 31 NTL Công ty Phát triển Đô thị Từ Liêm 32 Công ty Cổ phần NVN House Việt Nam.

33 NVT Công ty Cổ phần Bất động sản Du lịch Ninh Vân Bảy 34 Công ty Cổ phần Tập đoàn Đại Dương OGC. 35 PDR Công ty Cổ phần Phát triển Bất động sản Phát Đạt 36 PFL Công ty Cổ phần Dầu khí Đông Đô. 37 Công ty Cổ phần Phát triển Hạ tầng và Bất động sản PPI Pacific.

47 Công ty Cổ phần Đầu tư Thương mại và Sản xuất, Xuất nhập khẩu TIX Tân Bình. 49 UDC Bà Rịa - Công ty Cổ phần Xây dựng và Phát triển Đô thị Tỉnh Vũng Tàu. 53 Công ty Cổ phần Đầu tư Bất động sản VNI Việt Nam 54 Công ty Cổ phần VPH Vạn Phát Hưng.