Laporan keuangan adalah laporan yang dirancang sedemikian rupa secara sistematis, dan digunakan untuk bahan pengambilan keputusan bagi para penggunanya, baik keputusan investasi maupun kredit, khususnya bagi pihak di luar perusahaan, yang menggambarkan keadaan dan posisi keuangan perusahaan dari hasil laporannya. operasi dalam suatu periode, biasanya laporan keuangan dalam perusahaan perseorangan terdiri dari neraca, perhitungan laba rugi dan perubahan posisi keuangan (perubahan modal). Analisis vertikal adalah analisis yang menunjukkan proporsi suatu pos terhadap angka dasar tertentu dalam laporan keuangan yang sama, yang kemudian digunakan untuk mengetahui efisiensi usaha suatu perusahaan, sehingga jika hasil analisis ini dibandingkan akan memberikan gambaran tentang tren perubahan. Berikut adalah uraian jenis-jenis laporan keuangan beserta bagian peramalan yang menyertainya.

Aktiva

Piutang yang dihapuskan diterima kembali

Piutang yang dihapusbukukan dianggap tidak dapat ditagih, artinya perusahaan harus sesegera mungkin mengamankan persediaan kas sebesar piutang yang dihapusbukukan sebagai cadangan penghapusan piutang. Rumus penyisihan kerugian piutang usaha adalah mengalikan total penjualan kredit atau penjualan kredit bersih dengan taksiran persentase kerugian. Jenis metode ini banyak digunakan di perusahaan, karena lebih sederhana dan selalu menjadi dasar terbaik saat menghitung kerugian piutang untuk periode yang sama dengan penjualan.

Piutang yang dijaminkan

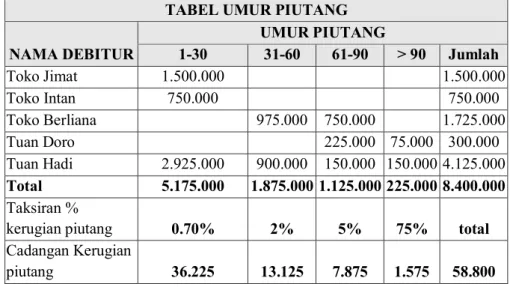

Analisis umur piutang juga banyak digunakan dalam bisnis, analisis umur piutang adalah laporan piutang pada masing-masing debitur yang dianalisis menurut jangka waktu piutang sampai dengan tanggal jatuh tempo.

Penjualan Piutang

Persediaan barang dagangan atau persediaan barang dagangan adalah barang-barang yang dimiliki oleh suatu perusahaan untuk dijual dalam kegiatan usaha normal, termasuk bahan baku yang siap diproses dalam produksi. Stok barang dagangan merupakan aset yang sangat penting dan sangat aktif bagi perusahaan, karena dianggap sebagai sumber keuntungan atau keuntungan jika saham tersebut dijual. Dampak persediaan barang dagangan terhadap laporan keuangan Persediaan barang dagangan adalah perkiraan yang akan dicantumkan dalam laporan keuangan, berikut ini adalah dampak persediaan barang dagangan terhadap laporan keuangan.

Neraca persediaan barang menggambarkan bahwa nilai barang pada tanggal neraca, biasanya akhir periode akuntansi. Hubungan antara persediaan perdagangan di neraca dan laba rugi akan terlihat seperti hubungan antara periode mana pun di masa lalu, sekarang, atau masa depan. Rata-rata tertimbang (weighted average method) atau WA adalah metode yang digunakan untuk menilai persediaan berdasarkan harga yang diperoleh dari total harga pembelian dibagi dengan jumlah barang yang dibeli.

Metode persediaan dasar adalah metode yang digunakan dengan menilai persediaan barang berdasarkan harga persediaan minimum. Jika persediaan lebih besar atau lebih kecil dari harga cadangan, selisihnya dinilai berdasarkan harga pasar dan jumlah ini ditambahkan atau dikurangi dari persediaan minimum. Rata-rata sederhana atau rata-rata sederhana adalah metode yang digunakan untuk menilai persediaan berdasarkan harga yang diperoleh dari penjumlahan harga pembelian jenis barang dibagi jumlah jenis barang. Metode liftinckLIFO adalah metode yang digunakan untuk menilai persediaan berdasarkan harga persediaan awal. Dengan metode ini, selisihnya dinilai dengan harga pasar jika persediaan akhir lebih besar dari persediaan awal.

Dalam ritel, metode yang digunakan untuk menilai persediaan adalah berdasarkan perbandingan total harga beli dengan total harga eceran, kemudian terjadi perkalian persediaan dengan harga eceran.

Dengan melibatkan penjualan bersih (net sales)

GPpenjualan

Tanah

Selain berbagai bentuk aset tetap berwujud di atas, masih banyak lagi aset tetap berwujud lainnya termasuk peralatan, perlengkapan yang dapat menunjang operasional perusahaan. Pada aset tetap tak berwujud, terdapat perlakuan untuk menentukan harga perolehan aset dan pengakuan biaya secara periodik, karena adanya penurunan manfaat per periode yang disebut amortisasi.

Goodwill

Materi Kajian Manajemen Keuangan 43 dan memberikan suatu nilai bagi perusahaan sehingga dapat meningkatkan atau menjamin citra positif perusahaan yang bersangkutan. Goodwill baru diakui sebagai aset jangka panjang tidak berwujud, jika dibuktikan dengan transaksi tertentu secara objektif dalam fenomena tersebut, seperti pembelian, penjualan perusahaan, biaya goodwill harus diamortisasi dalam periode manfaat dari keberadaannya. goodwill, biaya goodwill harus dihitung pada saat transaksi jual beli suatu perusahaan.

Hak Paten

Lisensi(Frenchise)

Hak Cipta (Copy right)

Perolehan, nilai beli atau harga beli hak cipta diamortisasi dalam jangka waktu yang relatif singkat karena ketidakpastian masa manfaat hak cipta.

Merek dagang (brand market)

Pasiva

Hutang lancar atau hutang jangka pendek (Current liabilities)

Materi ajar manajemen keuangan 45 menyatakan tentang kewajiban perusahaan untuk memasok barang atau jasa kepada pihak lain di masa yang akan datang, sebagai akibat dari transaksi lain. Manajemen Keuangan Materi Ajar 46 Utang Dagang adalah utang yang timbul pada saat adanya pendaftaran peralihan hak milik atas barang dan jasa dari penjual kepada pembeli, yang diatur dalam suatu transaksi jual beli atau syarat jual beli (kondisi pembeli ). franco saham dan franco saham penjual), dan penyajiannya di Neraca terpisah dari kewajiban lainnya. Hutang dagang ini tidak mensyaratkan perusahaan untuk membuat janji tertulis, sehingga keberadaan hutang dagang ini berada di bawah wesel tagih.

Hutang bank adalah hutang yang biasanya ada atau timbul sebagai akibat dari pinjaman yang diterima dari bank. Tergantung dari jangka waktunya, jenis utang ini bisa termasuk dalam utang jangka pendek atau utang jangka panjang. Sumber Belajar Manajemen Keuangan 47 Hutang bank adalah hutang yang timbul dari pinjaman yang diperoleh seseorang atau sekelompok orang, yang dapat berupa hutang jangka pendek, atau hutang jangka panjang yang ditentukan dan disepakati pembayarannya atas oleh kedua belah pihak. Biaya yang masih harus dibayar adalah utang yang terdiri dari biaya-biaya yang terus digunakan untuk kegiatan usaha yang belum dibayar.

Utang biaya adalah utang yang timbul sebagai akibat dari biaya yang dikeluarkan, tetapi dalam satu periode belum ada pembayaran, padahal utang tersebut telah menjadi beban dalam periode tersebut, yang berarti barang yang dibeli secara kredit, telah dipakai dan manfaatnya menjadi milik. merek perusahaan pembeli. Sebelum mencatat utang ini, perlu dilakukan penyesuaian dengan memasukkan estimasi biaya ke debit dan kreditur ke kredit, yang kemudian dilakukan secara terbalik di awal periode berikutnya. Utang pajak penghasilan muncul ketika ada periode waktu antara pendaftaran dan pembayaran pajak ke bendahara.

Kewajiban membayar pajak penghasilan adalah jumlah pajak yang dikenakan atas laba perusahaan dalam satu tahun setelah pengurangan angsuran pajak.

Hutang Tetap atau hutang jangka panjang (long term liabilities)

Pendapatan diakui pada saat dikonversikan ke dalam satuan moneter tertentu, pada saat dibayarkan atau direalisasikan sesuai dengan prinsip akuntansi Indonesia. Pendapatan diakui pada saat dikonversi ke mata uang tertentu atau pada saat dibayarkan atau direalisasikan sesuai dengan prinsip akuntansi Indonesia. Penjualan efek dan aset tetap diakui pada saat penjualan efek dan aset.

Manajemen keuangan Bahan ajar 60 Biaya yang berhubungan langsung dengan barang dan jasa sebagai sumber pendapatan, mis. harga pokok penjualan pada saat penjualan terjadi. Laporan kinerja disajikan dalam bentuk staf (incremental) atau langsung, keduanya harus memuat rincian unsur pendapatan dan pengeluaran, biasanya disusun secara bertahap (stafel), dan harus dipisahkan antara hasil usaha inti. dan bisnis sampingan dan barang, termasuk barang luar biasa. Bahan Ajar Manajemen Keuangan 61 Multiple step ini menyajikan perhitungan kinerja yang dapat menghasilkan laporan terkait hasil yang dicapai perusahaan dalam periode tertentu. Laporan laba rugi dalam bentuk staf dapat dilihat pada contoh laporan laba rugi dan laba yang ditransfer untuk perusahaan PT.

Laporan laba rugi dalam bentuk laporan langsung (Single Step) hanya akan diperoleh atas laba yaitu laba bersih saja. Contoh laporan laba rugi dalam bentuk langsung dapat disajikan dalam bentuk laporan laba rugi dan laba ditahan perusahaan yang sama yaitu PT. Materi Ajar Manajemen Keuangan 63 Dari dua bentuk laporan laba rugi, baik bentuk personalia (gradual) maupun bentuk langsung (single step), akan menghasilkan jumlah hasil perhitungan yang sama pada akhirnya.

Perbedaannya adalah laporan laba rugi dalam bentuk personalia harus memerlukan perhitungan laba kotor, sedangkan dalam bentuk langsung tidak memerlukan perhitungan laba kotor. Begitu juga dengan laporan laba rugi, koreksi harus dilakukan karena terdapat kesalahan di masa lalu, baik kesalahan yang timbul akibat kesalahan pencatatan oleh pihak internal maupun eksternal perusahaan (human error) maupun kesalahan teknis (technical error). Buatlah contoh formulir akuntansi mulai dari neraca, laporan laba rugi, laporan perubahan modal, laporan perubahan laba ditahan dan laporan arus kas, dengan menggunakan nama perusahaan Anda sendiri.

OBLIGASI

Isilah-istilah Pasar Modal

Wali amanat adalah pihak yang ditunjuk oleh emiten untuk bertindak sebagai wakil dalam melindungi kepentingan para pemegang obligasi. Penjamin emisi adalah lembaga keuangan bank atau bukan bank yang menjamin sepenuhnya pelunasan pokok dan bunga obligasi pada saat jatuh tempo, dan apabila penerbit dinyatakan tidak mampu membayar kewajibannya atau utangnya pada saat jatuh tempo tidak.

Klasifikasi Obligasi

Berdasarkan pengalihannya

Berdasarkan keberadaan jaminan

Berdasarkan penetapan dan pembayaran bunga

Materi Pembelajaran Manajemen Keuangan 70 mendaftar pada wali amanat pada saat pembelian saham agar bunga dapat dikirimkan ke alamat pemilik yang digunakan untuk mencairkan uang kepada pemilik sertifikat.

Berdasarkan jatuh temponya

Berdasarkan jenis lainnya

Berdasarkan kemungkinan perlunasannya sebelum jatuh tempo

Bahan Ajar Manajemen Keuangan 72 Obligasi konversi adalah obligasi yang dapat dipertukarkan atau dikonversi pada waktu tertentu menjadi surat berharga lain seperti saham sesuai dengan hak suara atau hak opsi pemegang obligasi.

Agio dan disagio obligasi

- Penjualan obligasi

- Metode garis lurus

- Metode bunga efektif

- Metode garis lurus (straight line method)

- Metode bunga efektif (Interest method)

- Perlunasan obligasi

- Pembagian deviden obligasi

Jika bunga efektif lebih besar dari bunga nominal, maka obligasi akan dijual dan mengakibatkan diskonto, diagio, atau rugi. Jika bunga efektif lebih kecil dari bunga nominal, maka obligasi dijual dan akan ada premi atau agio atau keuntungan. Dari jurnal di atas terlihat besarnya beban bunga sebesar Rp 5.000,00 yang akan menambah premi atau keuntungan dari penjualan obligasi sebesar Rp 5.000,00.

Dengan metode bunga efektif, biaya bunga untuk setiap periode dihitung dengan mengalikan jumlah pinjaman (nilai tercatat) obligasi pada awal periode dengan tingkat bunga efektif per periode yang tetap. Penjualan tersebut akan dimasukkan sebagai sinking fund. Widuri menitipkan uang, uang titipan ini dijadikan jaminan untuk penyisihan pelunasan obligasi sebesar Rp20.000,00.

Materi Ajar Manajemen Keuangan 83 Penarikan obligasi di bursa seringkali dibarengi dengan pelunasan obligasi yaitu penerbitan kembali obligasi sebagai tindak lanjut dari penarikan obligasi dengan suku bunga yang lebih rendah. Indah menitipkan uang sebagai jaminan provisi pelunasan obligasi sebesar Rp 20.000. Ia ditanya jurnal apa saja yang diperlukan. Berapa bunga efektif 12% yang merupakan bunga pasar, pada tahun ke-6, berapa kumulatif 6 tahun.

Jimmo Hann tahun 2021 menerbitkan 20.000 obligasi pada tanggal 1 September 2021 dengan nilai nominal Rp 20.000,00. hidup ikatan.