PENDAHULUAN

Pertanyaan Penelitian

Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang permasalahan di atas, maka dapat dirumuskan sebagai berikut: “Bagaimana penerapan prinsip 5c dalam pemberian pembiayaan kepada usaha mikro untuk meminimalisir pembiayaan bermasalah di BRI Syariah KCP Metro. 5c dalam pemberian pembiayaan di bank syariah dan sebagai acuan bagi peneliti untuk melakukan penelitian sejenis. Sebagai acuan dan sebagai penilaian bagi pihak bank dalam menilai kelayakan nasabah sebelum memberikan pilihan pembiayaan.

Penelitian yang Relevan

Dewi Wahyuningsih dengan judul “Analisis Penilaian Prinsip 5c Pada Kredit Bermasalah Untuk Menilai Tingkat Kesehatan Bank Pada BPR Harta Swadiri Pandaan”. Makalah penelitian yang dilakukan oleh Diyan Pratiwi, dan Lukman Santoso berjudul “Urgensi Implementasi Prinsip 5c dalam Perjanjian Kredit Perbankan Standar”. 11Diyan Pratiwi, dan Lukman Santoso berjudul “Urgensi Implementasi Prinsip 5c dalam Perjanjian Kredit Perbankan Standar”, Bunga, Vol.

Bedanya dengan penelitian ini adalah penelitian sebelumnya mengkaji pentingnya penggunaan prinsip 5c dalam perjanjian kredit bank baku, sedangkan penelitian ini mengkaji penggunaan prinsip 5c untuk mengurangi pembiayaan bermasalah.

LANDASAN TEORI

- Character

- Capacity

- Capital

- Condition of economy

- Collateral

- UMKM

- Pengertian UMKM Menurut Undang-Undang

- Pengertian Pembiayaan UMKM Menurut Peraturan

- Pembiayaan Bermasalah

5Ashofatul Lailiyah, “Urgensi Analisis 5c Pemberian Kredit Bank Untuk Meminimalkan Risiko”, Jurnal Hukum, volume 29, no. Dengan mengecek rekening tabungan, pihak bank akan meminta laporan rekening tabungan tiga bulan terakhir, kemudian dapat dilakukan analisa sumber dana dan penggunaan dana calon nasabah. Survei lokasi bisnis prospektif, hal ini diperlukan untuk mengetahui bisnis klien potensial dengan melakukan observasi langsung.6.

Penilaian dalam pemberian pembiayaan juga mempertimbangkan kondisi ekonomi secara umum dan kondisi bidang usaha calon nasabah.

METODE PENELITIAN

- Lokasi Penelitian

- Sumber Data

- Metode Pengumpulan Data

- Teknik Analisis Data

Sumber data primer terdiri dari Bapak. Iwan Mafa Sarwani selaku Unit Manager dan Ibu Tiara Wina Citra selaku Micro Account Officer di BRI Syariah KCP Metro. Pada penelitian ini peneliti menganalisis hasil data yang diperoleh dari lapangan terkait penerapan prinsip 5c dalam pemberian pembiayaan untuk meminimalisir pembiayaan bermasalah di BRI Syariah KCP Metro. 28 Kota Metro namun saat ini operasional BRI Syariah KCP Metro telah berpindah ke lokasi yang lebih strategis yaitu beralamat di Jl.

Micro Ib adalah salah satu produk pembiayaan Micro Banking dari BRI Syariah KCP Metro yang digunakan untuk tujuan produktif (pengembangan usaha atau investasi). Ketentuan margin BRI Syariah KCP Metro untuk pembiayaan mikro Ib adalah sebagai berikut. Penerapan prinsip 5c dalam penyediaan keuangan mikro untuk meminimalkan pembiayaan bermasalah di BRI Syariah KCP Metro Meminimalkan pembiayaan bermasalah di BRI Syariah KCP Metro.

Tahap awal agar nasabah mengetahui produk-produk yang ditawarkan oleh BRI Syariah KCP Metro melalui pemasaran. BRI Syariah KCP Metro dalam menilai sifat dan karakter calon nasabah dilakukan dengan beberapa cara. Penilaian nasabah dari segi kapasitas atau dari segi kemampuan nasabah BRI Syariah KCP Metro cukup baik dalam pelaksanaannya.

Pegawai bank BRI Syariah KCP Metro membutuhkan keahlian dan pengalaman dalam menilai nasabah pada aspek kapasitas ini. Selain itu, penilaian nasabah terhadap keadaan ekonomi BRI Syariah KCP Metro sudah baik.

HASIL PENELITIAN DAN PEMBAHASAN

Profil BRI Syariah KCP Metro

Banka Rakyat Indonesia (BRI) pertama kali di Purwokert, Jawa Tengah dengan nama Hulp-en Spaabankder Islandche Besruurs Abtenaren (sebuah bank bantuan dan bank tabungan milik bangsawan yang berkebangsaan Indonesia/pribumi. 17 Desember 2001 sesuai SK Nokep: S74Dir /PPP/ 12/ Pada tahun 2001, lahirlah Bank Rakyat Indonesia Syariah yang berbadan hukum di bawah Bank Rakyat Indonesia.BRI Syariah lahir untuk memenuhi kebutuhan masyarakat yang ingin berbisnis dalam masyarakat berdasarkan nilai-nilai Syariah.

Bank Rakyat Indonesia Syariah semakin kuat setelah nota demerger PT 19 Desember 2008.

Struktur Organisasi BRI Syariah KCP Metro

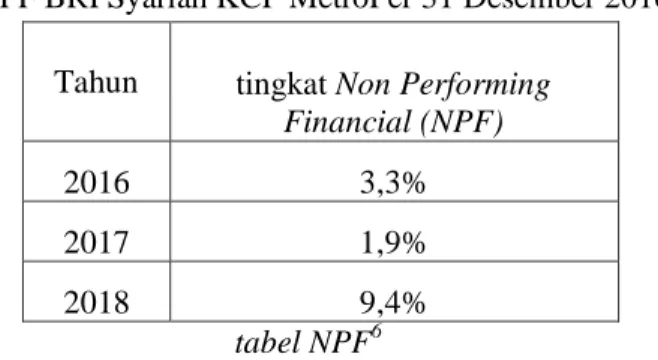

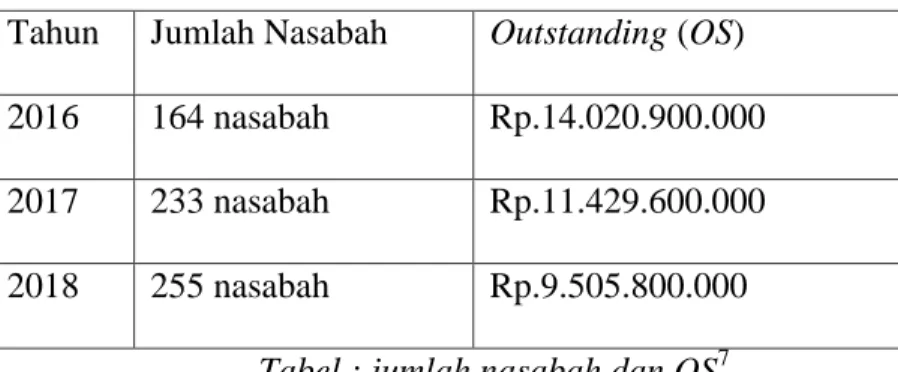

Produk tersebut adalah Unit Mikro Mikro BRI Syariah iB. Melalui produk pinjaman ini, BRI Syariah menyiapkan dana pinjaman mulai dari Rp. 5 juta dengan pinjaman sebesar Rp. 25 juta. Dilihat dari pertumbuhan jumlah nasabah, pertumbuhan BRI Syariah KCP Metro setiap tahunnya mengalami peningkatan, namun berbanding terbalik dengan pertumbuhan Out Standing setiap tahunnya justru mengalami minus terhadap pembiayaan yang diberikan, seperti terlihat pada tabel berikut. Pembiayaan mikro bermasalah di BRI Syariah KCP Metro mengalami peningkatan yang signifikan pada tahun 2016 hingga tahun 2018. Dari tabel yang telah dijelaskan di atas diketahui bahwa pada tahun 2016 tingkat NPF sebesar 3,3%.

Menurut pemaparan dari Bapak Iwan selaku Kepala Unit BRI Syariah KCP Metro, alur pembiayaan mikro dari nasabah yang mengajukan pembiayaan diatur dalam SOP yang ada sampai dengan tahap monitoring. Setelah semua informasi diperoleh, maka selanjutnya data atau informasi tersebut dituangkan ke dalam form penilaian kapasitas nasabah yang dimiliki oleh BRI Syariah KCP Metro sebagaimana terlampir dalam lampiran. Angsuran atau total kewajiban nasabah diperoleh dari jumlah angsuran yang dimiliki nasabah di bank lain ditambah angsuran pinjaman yang diajukan nasabah kepada BRI Syariah KCP Metro.

BRI Syariah menghindari perusahaan klien yang bisnisnya fluktuatif, misalnya bisnis karet. BRI Syariah tidak menerima atau tidak akan membiayai bisnis karet karena bisnisnya tidak stabil. Dengan menganalisa keuangan calon nasabah, BRI Syariah kemudian akan melihat dimana bisnis nasabah tersebut strategis atau tidak.

BRI Syariah akan mengetahui kebenaran pernyataan tersebut melalui wawancara dengan aparat desa yang ada, seperti RT yang ada disana. Apalagi penilaian nasabah dari sisi permodalan, BRI Syariah hanya menilai jumlah modal yang tumbuh dilihat dari jumlah modal awal berdirinya usaha hingga usaha yang berjalan selama ini. Sebelum mengajukan atau menerima berkas calon nasabah, BRI Syariah KCP Metro telah menetapkan batasan atau menetapkan nasabah yang tidak dapat menggunakan fasilitas ini karena alasan tertentu, seperti usaha yang keuntungannya fluktuatif.

Dari hasil penelitian dan wawancara di BRI Syariah KCP Metro dapat disimpulkan bahwa BRI Syariah KCP Metro masih memiliki kekurangan dalam berbagai aspek seperti aspek penilaian karakter nasabah dalam meminimalisir pembiayaan bermasalah dengan menggunakan 5c.

Produk- produk Pembiayaan Mikro pada

Pembiayaan Bermasalah Pada Produk Pembiayaan Mikro

Penerapan Prinsip 5c dalam Pemberian

Langkah pertama yang dilakukan adalah mengecek ke BI Checking, gunanya untuk melihat record calon nasabah dalam mengurus history pinjaman, apakah nasabah pernah melakukan pinjaman ke bank. Selain melihat record kinerja calon nasabah, orang tua calon nasabah juga bisa melihat record pinjaman di BI Checking. Cek DHN nasabah untuk mengetahui apakah calon nasabah ada dalam daftar DHN atau tidak, jika ada maka pengajuan pembiayaan akan otomatis ditolak.

Setelah lolos tes di BI Checking dan DHN, langkah selanjutnya AOM akan melakukan survey ke lokasi usaha calon klien untuk mewawancarai klien, dan biasanya pihak bank akan melakukan survey dimana calon klien tidak diberitahu sebelumnya pada jam berapa . Dari wawancara tersebut dapat diketahui apakah yang bersangkutan memiliki kualitas yang baik atau tidak yang dapat dilihat dari cara berbicara dan gerak tubuh 14 Jika pihak bank kurang yakin dengan hasil wawancara dengan calon nasabah maka pegawai bank akan melakukan wawancara dengan orang yang bersangkutan, seperti anggota keluarga klien, misalnya saudara dari calon klien. Namun jika pada saat wawancara dengan calon nasabah dirasa sudah cukup dan memang pihak bank sudah yakin, maka bank tidak mewawancarai pihak lain.

Menurut Bpk. Iwan mencantumkan hal-hal yang ditanyakan dalam wawancara ini berapa banyak barang yang ada stoknya, dan marketing akan meminta nota kepada calon customer baik nota penjualan maupun nota pembelian, untuk keperluan restock nanti. Hasil perhitungan IDIR dinyatakan dalam bentuk persentase, semakin kecil persentase maka semakin baik penilaian calon nasabah tersebut. Rasio IDIR ini menunjukkan berapa banyak dana yang tidak digunakan oleh calon klien dari hasil bisnis setelahnya.

Hal ini sudah diketahui oleh BRI Syariah sehingga tidak ada nasabah BRI Syariah di pasar belanja.19 Bpk. Iwan juga menyampaikan bahwa BRI Syariah memiliki hubungan yang baik dengan pelayanan pasar, sehingga suatu saat terjadi seperti pasar belanja, Bank sudah mengetahui dan dapat mengetahui perkembangan pasar, yang nantinya dapat diinvestigasi. Biasanya jaminan yang diberikan calon nasabah ini dianalisis kembali, misalnya nasabah menyatakan harga jaminan Rp.

Pembahasan

Dalam menilai aspek kapasitas, AOM akan dibantu oleh UnitHead yang berpengalaman dalam menilai pelanggan. Selain itu, penilaian di bidang grade ini bersifat subyektif, sehingga AOM membutuhkan pengalaman dan peningkatan di setiap kesempatan. Hal ini dapat terjadi karena kurangnya keahlian dan pengalaman yang dimiliki oleh AOM dalam melakukan asesmen.

Harus ada pelatihan untuk AOM tentang penilaian pelanggan menggunakan 5c sehingga lebih banyak keterampilan yang perlu dilakukan secara teratur. Gusti Bagus Fradita Anggriawan, Nyoman Trisna Herawati, Gusti Ayu Purnamawati, “Analisis prinsip 5c dan 7p dalam pemberian kredit untuk meminimalisir kredit bermasalah dan meningkatkan profitabilitas (Studi kasus pada PT. BPR Pasar Umum Denpasar – Bali i S- Bali)1 AK University Program Universitas Pendidikan Ganesha Jurusan Akuntansi, Vol. Okta Rian Basori, Sulistya Dewi Wahyuningsih, “Analisis penilaian prinsip 5c dalam penyaluran kredit bermasalah untuk menilai tingkat kesinambungan bank di BPR Harta Swadiri Pandaan”, Jurnal Aplikasi Manajemen Terapan (PENATARAN), vol.

Diyan Pratiwi dan Lukman Santoso berjudul “Keharusan Penerapan Prinsip 5c Dalam Perjanjian Kredit Bank Standar”, Bunga, Vol. Saraswati, Rosita Ayu “peran analisis laporan keuangan, evaluasi prinsip 5c calon debitur dan pengendalian kredit terhadap efektivitas penyaluran kredit BPR di bank pasar kabupaten Temanggung”, Jurnal Nominal, Volume 1, Edisi 1, 2002. Persepsi nasabah terhadap penerapan prinsip 5c dalam Penyaluran Kredit Usaha Rakyat (KUR) PT Bank Rakyat Indonesia (PERSERO), Unit TBK Tombatu, Minahasa Tenggara”, Jurnal Agri-Social Economics Unssrat, ISSN Volume 12, Issue 2A, Juli.

Maulana, Nur Ahmad “Analisis Faktor-Faktor Penyebab Pembiayaan Bermasalah Pada Bank Perkreditan Rakyat Syariah Periode XYZ Jurnal Keuangan dan Perbankan, Vol.Hadiyati, Puji “Pengaruh Pembiayaan Bermasalah Terhadap Pembiayaan Mudharabah dan Musyarakah di Bank Muamalat Indonesia”, e-Journal Manajemen dan Bisnis, Vol.

PENUTUP

Saran

Manajemen Keuangan Islam: Teori, Konsep, dan Aplikasi: Panduan Praktis untuk Lembaga Keuangan, Klien, Praktisi, dan Pelajar. Tedy, “Kredit Usaha Mikro, Kecil, dan Menengah (Kinerja Penyaluran UMKM) oleh Perbankan dalam Perspektif Indonesia Periode Tahun, Vol.