PENDAHULUAN

Latar Belakang

Kemudian, modal kerja yang berasal dari penjualan produk tersebut dikeluarkan kembali untuk biaya operasional berikutnya. Manajer juga harus mengetahui perputaran modal kerja untuk merencanakan kegiatan untuk periode mendatang. Oleh karena itu diperlukan perhitungan yang tepat dalam pengelolaan modal kerja agar tercapai keseimbangan yang optimal.

Modal kerja merupakan unsur yang sangat penting dalam suatu perusahaan, yang harus diperhatikan oleh manajemen perusahaan dalam menjalankan kegiatan usahanya. Aset Lancar adalah aset yang seluruhnya dimiliki oleh perusahaan yang akan digunakan untuk menghasilkan laba sesuai dengan usaha utama perusahaan. Jika suatu perusahaan kekurangan modal kerja untuk beroperasi, kemungkinan besar perusahaan tersebut akan kehilangan pendapatan dan laba.

Modal kerja yang tinggi menunjukkan semakin besar kemampuan perusahaan untuk memperoleh keuntungan dan akan mempengaruhi tingkat profitabilitas.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Definisi Akuntansi

Definisi Laporan Keuangan

Catatan atas laporan keuangan merupakan bagian integral yang tidak dapat dipisahkan dari komponen laporan keuangan lainnya. Tujuan dari catatan ini adalah untuk memberikan penjelasan yang lebih lengkap mengenai informasi dalam laporan keuangan. Namun, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna untuk membuat keputusan keuangan karena umumnya menggambarkan dampak keuangan dari peristiwa masa lalu dan tidak diharuskan untuk menyediakan informasi nonkeuangan. Laporan tahunan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau tanggung jawab manajemen atas sumber daya yang dipercayakan kepadanya.

Laporan keuangan pada hakekatnya bersifat umum dalam arti bahwa laporan tersebut ditujukan untuk berbagai pihak yang mempunyai kepentingan berbeda sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi. Analisis laporan keuangan dapat memberikan gambaran tentang kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, struktur modal perusahaan, distribusi aktiva, efektifitas penggunaan sumber daya perusahaan, atau pendapatan yang diperoleh perusahaan. Menyusun lembar kerja (worklist) Worksheet merupakan cara untuk mempermudah dalam penyusunan laporan keuangan.

Menyusun laporan keuangan Laporan keuangan ini berupa neraca, laporan laba rugi dan laporan perubahan ekuitas serta laporan lainnya.

Pengelolaan Modal Kerja

Modal kerja primer adalah modal kerja minimum yang harus ada dalam suatu perusahaan untuk menjamin kelangsungan usahanya. Modal kerja normal adalah jumlah modal kerja yang dibutuhkan untuk menjalankan area produksi normal. Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan kegiatan atau keadaan lain yang mempengaruhi perusahaan.

Modal kerja musiman adalah sejumlah dana yang diperlukan untuk mengantisipasi jika terjadi fluktuasi kegiatan perusahaan. Modal kerja kontinjensi adalah modal kerja yang kebutuhan totalnya dipengaruhi oleh keadaan di luar kemampuan perusahaan. Kebijakan ini secara tegas memisahkan kebutuhan modal kerja yang sifatnya tetap untuk dibiayai dengan sumber modal permanen atau sumber dana jangka panjang.

Modal kerja yang dibutuhkan perusahaan jasa relatif lebih rendah karena investasi persediaan dan piutang dalam pencairannya relatif lebih cepat. Berbeda dengan perusahaan industri yang membutuhkan modal kerja dalam jumlah besar dengan tingkat perputaran persediaan dan piutang yang relatif rendah. Sementara itu, semakin lunak syarat kredit penjualan (long term credit) yang diberikan kepada pelanggan, semakin besar kebutuhan modal kerja untuk diinvestasikan dalam piutang.

Persyaratan modal kerja juga bergantung pada periode yang diperlukan untuk mengubah piutang menjadi uang tunai. Jika piutang tertagih dalam waktu singkat, berarti kebutuhan modal kerja akan semakin rendah atau kecil. Penurunan nilai wajar dibandingkan dengan harga buku surat berharga, persediaan dan piutang akan mengurangi modal kerja.

Untuk melindungi diri dari hal-hal yang tidak terduga, Anda memerlukan modal kerja yang relatif besar dalam bentuk uang tunai atau surat berharga. Pengaruh musim, perusahaan yang dipengaruhi oleh musim membutuhkan jumlah maksimum modal kerja dalam waktu yang relatif singkat. Modal kerja yang diinvestasikan dalam inventaris meningkat secara bertahap pada bulan-bulan menjelang puncak penjualan.

Modal kerja selalu dalam keadaan berputar selama perusahaan yang bersangkutan terus melakukan kegiatan usahanya (secara berkesinambungan).

Laba

Laba adalah item laporan keuangan yang mendasar dan penting yang memiliki kegunaan berbeda dalam konteks yang berbeda. Laba diyakini sebagai indikator kebijakan dan retensi dividen perusahaan.Laba yang diakui merupakan indikator jumlah maksimum yang dapat dibagikan sebagai dividen dan disimpan untuk ekspansi atau diinvestasikan kembali di perusahaan. Profitabilitas diyakini sebagai alat prediksi yang membantu memprediksi pendapatan masa depan dan peristiwa ekonomi masa depan.

Laba diyakini sebagai ukuran efisiensi.Laba merupakan ukuran pengelolaan manajemen atas sumber daya perusahaan dan efektivitas manajemen dalam menjalankan aktivitas perusahaan. Oleh karena itu, angka ini menunjukkan kemampuan perusahaan untuk bertahan dan memperoleh keuntungan yang wajar sebagai bentuk pelayanan kepada pemilik modal. Laba sebelum pajak dipotong dari laba operasi ditambah dengan hasil dan biaya lain dari operasi biasa.Bagi pihak tertentu, terutama dari sudut pandang pajak, angka ini adalah yang paling penting karena jumlah ini merupakan laba yang pada akhirnya dicapai perusahaan.

Penelitian Terdahulu

Kerangka Pikir

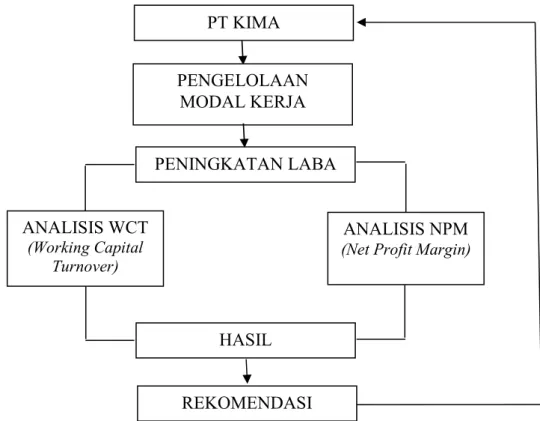

Penelitian ini dilakukan di PT KIMA, sebuah perusahaan industri yang bergerak di bidang penyewaan gedung untuk kegiatan perusahaan lain. Penelitian ini bertujuan untuk mengetahui bagaimana manajemen modal kerja dapat meningkatkan keuntungan dengan menggunakan analisis perputaran modal kerja untuk mengetahui tingkat perputaran modal kerja dan analisis margin laba bersih dengan tujuan untuk mengetahui berapa laba bersih yang diperoleh perusahaan selama periode tertentu.

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Jenis Dan Sumber Data

- Populasi Dan Sampel

- Metode Pengumpulan Data

- Metode Analisis Data

- Definisi Operasional

Populasi dalam penelitian ini adalah laporan keuangan atau dokumen yang berkaitan dengan pengelolaan modal kerja dan perolehan laba pada PT. Dokumentasi adalah metode pengumpulan data berupa dokumen yang berkaitan dengan penelitian yang akan dilakukan yaitu laporan keuangan dan data yang berkaitan dengan permodalan dan laba pada PT Kawasan Industri Makassar (KIMA). Berdasarkan metode ini, besarnya pengelolaan modal kerja ditentukan dengan perputaran komponen (elemen) modal kerja.

Perputaran modal kerja atau working capital turnover merupakan salah satu indikator untuk mengukur atau menilai efisiensi modal kerja suatu perusahaan dalam periode tertentu. Persero) Kawasan Industri Makassar merupakan salah satu Badan Usaha Milik Negara (BUMN) yang merupakan kawasan industri pertama di kawasan timur Indonesia. Persero) Kawasan Industri Makassar adalah penjualan tanah industri dan sewa bangunan pabrik siap pakai (BPSP).

Persero) Kawasan Industri Makassar terdiri dari 3 (tiga) orang Komisaris, 3 (tiga) orang Direktur dan dibantu oleh 7 (tujuh) orang Manager dengan uraian tugas masing-masing sebagai berikut. Analisis data dilakukan dengan menggunakan rumus. Perputaran modal kerja atau disebut juga dengan perputaran modal kerja digunakan untuk mengukur atau menilai efisiensi modal kerja perusahaan selama periode tertentu (mengacu pada rumus pertama) dan Net Profit Margin atau Net Profit Margin digunakan untuk mengukur keuntungan dengan laba bersih setelah pajak dibagi dengan membandingkan penjualan bersih. Alasan kenaikan rasio perputaran modal kerja karena peningkatan penjualan (lebih besar dari kenaikan modal kerja).

Sebaliknya, penyebab penurunan tingkat perputaran modal kerja adalah karena penurunan penjualan atau peningkatan modal kerja (namun penjualan turun). Kawasan Industri Makassar ini menunjukkan efisiensi setiap tahun karena perusahaan ini berhasil meningkatkan Net Profit Margin. Cara analisis manajemen modal kerja yang efektif untuk mengetahui kondisi keuangan perusahaan dalam jangka waktu tertentu, sehingga dapat memberikan gambaran atau acuan kepada perusahaan untuk lebih efektif menentukan modal kerja, analisis perubahan modal kerja, analisis sumber daya dan penggunaan modal kerja, analisis rasio pembiayaan.

Perputaran modal kerja secara keseluruhan dapat dikatakan kurang baik karena dibawah standar umum industri rata-rata 6 kali lipat. Analisis sumber penggunaan modal kerja untuk meningkatkan likuiditas perusahaan (studi kasus di PT Siantar Top Tbk).

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Perusahaan

Persero) Kawasan Industri Makassar merupakan salah satu Badan Usaha Milik Negara (BUMN) yang merupakan kawasan industri pertama di Indonesia Timur. Persero) Kawasan Industri Makassar terletak di Desa Daya dan Bira, Kecamatan Biringkanaya seluas 203 Ha dan akan dikembangkan menjadi 703 Ha. Kima dapat ditempuh dalam waktu 20 menit dari Pelabuhan Laut Soekarno Hatta melalui jalan tol (tol) dan 20 menit dari Bandara Hasanuddin yang menjadikan Kima sangat strategis sebagai pusat pengembangan berbagai jenis industri di Indonesia Timur. Persero) Kawasan Industri Makassar pada awalnya bernama 'Ujung Pandang Industrial Estate' (UPIE). Pendirian UPIE dilakukan oleh Pemerintah Daerah Tingkat I Sulawesi Selatan bersama Dinas Perindustrian Propinsi Sulawesi Selatan dan JICA (Japan International Corporation Agency) pada tahun 1975/1976.

Pembangunan fisik situs Tahap I (pabrik, infrastruktur dan pengelolaan limbah) selesai pada tahun 1985, dan pada tahun yang sama badan tersebut dibentuk. Pengelola Sementara (BPS) Kawasan Industri berdasarkan SK Industri RI No. Kemudian pembentukan Badan Hukum Kawasan Industri Makassar selesai pada tahun 1988 dengan Akta Notaris No. 22 Tanggal 16 Maret 1998 dengan persetujuan Menteri Kehakiman Republik Indonesia No. Persero) Kawasan Industri Makassar 100%. pemerintah dengan susunan sebagai berikut. Persero) Kawasan Industri Makassar telah bertekad untuk mempertahankan dan meningkatkan kemampuan perusahaan, baik dari segi kualitas sumber daya manusia, manajemen, organisasi dan sistem serta aset yang dimiliki.

Untuk itu, telah disepakati visi perusahaan sebagai berikut: “Menjadi perusahaan terkemuka di bidang bisnis kawasan industri modern di pasar global”. Persero) Kawasan Industri Makassar sebagai Badan Usaha Milik Negara yang sedang berkembang Misi: Memberikan kepada investor jasa pengelolaan kawasan industri modern yang berkualitas baik, berwawasan lingkungan dan jasa terverifikasi lainnya dengan harga bersaing berdasarkan profesionalisme dan sistem manajemen berstandar internasional. Memberikan laporan berkala dan laporan lainnya setiap kali diperlukan oleh Dewan Komisaris atau Pemegang Saham.

Bertanggung jawab penuh apabila bertindak tanpa persetujuan Dewan Komisaris mengakibatkan kerugian perusahaan atau pihak ketiga. Kedudukan General Manager berada di bawah dan bertanggung jawab kepada Direktur Administrasi dan Keuangan serta bertanggung jawab atas. Sebagai koordinator dan bertanggung jawab penuh atas kelancaran kegiatan pengelolaan sumber daya manusia dan kelancaran operasional rumah tangga perusahaan.

Kepala bagian keuangan dan akuntansi berada di bawah dan bertanggung jawab kepada direktur administrasi dan keuangan yang tugasnya itu. Menyetujui bukti pengeluaran dan penerimaan yang terbatas sesuai dengan sistem dan prosedur keuangan dan akuntansi yang berlaku.

Hasil Penelitian

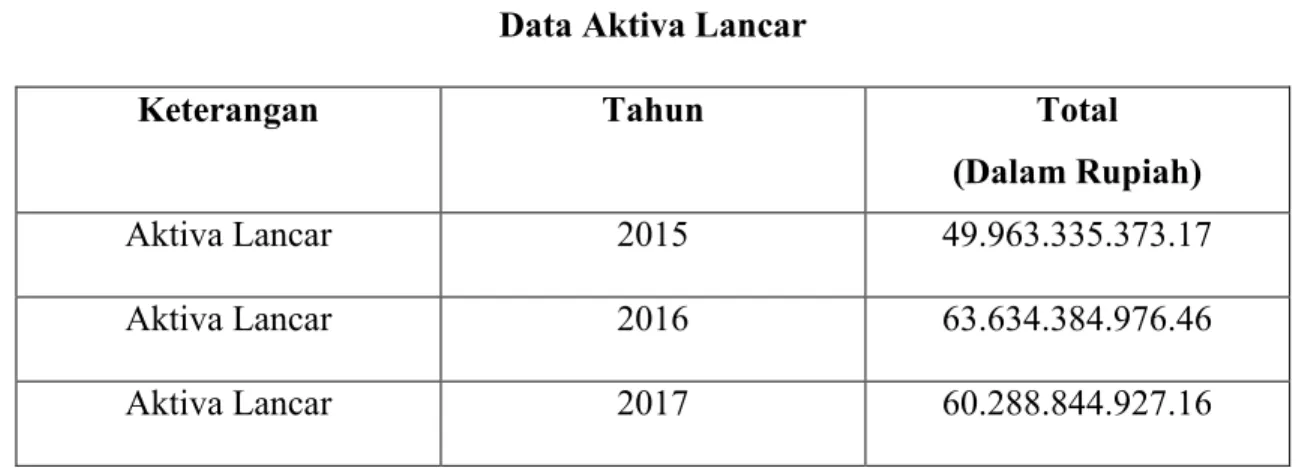

Hal ini disebabkan oleh peningkatan total modal kerja perusahaan dalam hal investasi, pajak dibayar di muka, piutang, persediaan dan biaya dibayar di muka. Hal ini disebabkan oleh peningkatan liabilitas jangka pendek yang meningkat hampir 2 kali lipat dibandingkan tahun lalu yang tidak sebanding dengan peningkatan aset jangka pendek, sehingga peningkatan aset jangka pendek harus dapat diabaikan dan tingkat kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendek tidak memenuhi harapan. Berdasarkan tabel 4.4 diatas, peneliti dapat melihat bahwa laba bersih setelah pajak pada tahun 2015 adalah sebesar Rp.

Semakin tinggi net profit margin menandakan bahwa laba perusahaan semakin tinggi, dan semakin tinggi net profit margin menandakan bahwa perusahaan tersebut efisien dalam operasinya. Kawasan Industri Makassar dapat dikatakan baik karena berhasil meningkatkan laba sebesar 48,1% pada tahun 2015 dan pada tahun 2016 meningkat sebesar 58,9% namun pada tahun 2017 sedikit menurun menjadi 53,5.

Hasil Analisis Dan Pembahasan