BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pegawai merupakan suatu aset bagi perusahaan karena pegawai merupakan salah satu pendukung perusahaan untuk dapat mencapai laba. Tidak luput dari itu pegawai dan perusahaan harus membayar pajak kepada negara, salah satunya pemungutan Pajak Penghasilan Pasal 21 sesuai dengan ketentuan yang berlaku dan timbal baliknya negara juga akan melakukan pembangunan yang merata, (Lamonge et al, 2016).

Pajak Penghasilan merupakan pajak yang dipungut kepada Subjek Pajak atas penghasilan yang diperolehnya, Subjek Pajak yang dipungut dapat berupa subjek perorangan maupun badan usaha. Pajak Penghasilan merupakan salah satu elemen dari perpajakan yang ada di Indonesia. Pajak Penghasilan akan dikenakan oleh setiap badan usaha yang bergantung pada jenis transaksi yang dilakukan. Semua perusahaan atau pemerintah melakukan pelaporan, perhitungan, dan pencatatan sehubungan adanya transaksi yang dikenakan langsung Pajak Penghasilan. Setiap pekerja yang mendapatkan penghasilan dari pekerjaan yang dilakukan akan dikenakan pajak.

Penghasilan setiap pekerja dalam suatu perusahaan akan diperhitungkan pajak oleh perusahaan tempat pekerja tersebut bekerja. Pajak yang berlaku bagi karyawan adalah PPh Pasal 21. Perusahaan diberikan wewenang melakukan pemotongan PPh Pasal 21 terhadap penghasilan karyawan.

Gaji merupakan imbalan kepada pegawai yang diberikan atas tugas-tugas administrasi dan pimpinan yang jumlahnya biasanya tetap secara bulanan. Sebagai warga Negara yang baik maka perlu untuk mematuhi ketentuan perundang-undangan yang berlaku salah satunya adalah adanya kewajiban setiap warga Negara yang mempunyai penghasilan sesuai yang telah ditetapkan oleh pemerintah untuk membayar Pajak Penghasilan. Dalam upaya pemenuhan kewajiban membayar pajak, wajib pajak dapat memenuhi kewajibannya salah satunya dengan menggunakan PPh Pasal 21. Menurut Mardiasmo (2018) PPh Pasal 21 merupakan pajak atas penghasilan

berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan.

Pemungutan pajak merupakan perwujudan dari pengabdian dan peran Wajib Pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan nasional. Undang- Undang yang mengatur tentang Ketentuan Umum dan Tata Cara Perpajakan yaitu Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah beberapa kali dan diubah terakhir kali menjadi Undang-Undang Nomor 7 Tahun 2021. Pajak merupakan pungutan yang bersifat wajib dari rakyat kepada negara berdasarkan Undang-Undang, dan tidak mendapatkan imbalan secara langsung tetapi dapat digunakan sebagai keperluan negara dengan tujuan kemakmuran rakyat (Kementerian Keuangan Republik Indonesia, 2013). Negara Indonesia menganut sistem pemungutan pajak self- assessment yang artinya wajib pajak mempunyai tanggung jawab sepenuhnya untuk membayar pajak, melaporkan pajak yang terutang kepada pemerintah.

Kepercayaan diberikan oleh pemerintah dalam self-assessment system, mewajibkan kepada Wajib Pajak untuk memiliki kemampuan dalam memahami dan menerapkan peraturan perpajakan yang sedang berlaku, mengikuti informasi terhadap peraturan perpajakan yang sedang berkembang, mempunyai kejujuran yang tinggi, serta menyadari akan pentingnya membayar pajak. Namun dalam kenyataannya masih banyak terdapat perusahaan yang melakukan perhitungan mengenai pembayaran pajak yang belum sesuai dengan ketentuan. Terkadang terjadi selisih antara perhitungan perusahaan dengan perhitungan perpajakan, jika perhitungan perusahaan lebih kecil dari pada perhitungan perpajakan maka terjadi kurang bayar. Selain itu juga adanya keterlambatan dalam pelaporan pajak serta pemotongan pajak yang belum sesuai.

Dengan adanya hal-hal tersebut perusahaan dapat dikenai sanksi sesuai dengan ketentuan perpajakan yang berlaku.

Hakikatnya setiap perusahaan wajib memenuhi setiap hak-hak yang dimiliki oleh setiap karyawan yang bekerja di perusahaan tersebut, contohnya hak mendapatkan jaminan kesehatan, hak perlindungan terhadap keselamatan selama bekerja maupun hak terhadap gaji karyawan, begitu pula mengenai segala kewajiban yang dapat perusahaan terapkan pada setiap karyawan. Salah satu kewajiban seorang pegawai adalah membayar pajak dari penghasilan yang mereka peroleh selama bekerja di perusahaan. Hal tersebut tercantum pada UUD Nomor 36 tahun 2008 tentang “Pajak Penghasilan” atau yang lebih sering kita kenal dengan PPh 21.

Menurut Peraturan Direktorat Jenderal Pajak Nomor PER-16/PJ/2016, PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan. Pemotong PPh Pasal 21 pada Peraturan Direktorat Jenderal Pajak Nomor PER-16/PJ/2016 Pasal 2 meliputi pemberi kerja, bendahara atau pemegang kas pemerintah, orang pribadi, dana pensiun, badan penyelenggara jaminan sosial tenaga kerja dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua, serta penyelenggara kegiatan.

Penerapan perhitungan Pajak Penghasilan Pasal 21 mengacu kepada undang- undang Pajak Penghasilan terbaru dan berlaku hingga saat ini yaitu (UU No. 36 Tahun 2008 yang merupakan perubahan keempat dari Undang-Undang Pajak Penghasilan No. 7 tahun 1983. Dalam UU No. 36 Tahun 2008 “Yang menjadi objek perhitungan pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”. Besarnya tarif pajak diatur dalam Undang-Undang Nomor 36 Tahun 2008.

Jumlah penghasilan bruto yang dipotong PPh Pasal 21 adalah seluruh jumlah penghasilan yang diterima dalam satu periode atau satu bulan. Besarnya penghasilan neto bagi karyawan yang dipotong PPh Pasal 21 adalah jumlah seluruh penghasilan bruto dikurangi dengan biaya jabatan sebesar 5% (lima persen) dari gaji perbulan, setinggi-tingginya Rp500.000,00 (lima ratus ribu rupiah) sebulan atau Rp6.000.000,00 (enam juta rupiah) setahun dan iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau badan penyelenggara tunjangan hari tua atau jaminan hari tua yang disamakan dengan dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan. Dalam perhitungan PPh Pasal 21 pengurang lainnya adalah Penghasilan Tidak Kena Pajak (PTKP).

Besarnya PTKP yang diatur melalui Peraturan Direktur Jenderal Pajak Per tahun sebesar Rp54.000.000,00 (lima puluh empat juta rupiah) untuk diri Wajib Pajak orang pribadi, Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk Wajib Pajak yang kawin, Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga. Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun kalender. Bagi karyawan yang dikenakan PPh Pasal 21 tetapi tidak memiliki Nomor Pokok Wajib Pajak (NPWP), tarif PPh Pasal 21 menjadi 120%

(seratus dua puluh persen) lebih tinggi dari pada tarif untuk karyawan yang memiliki Nomor Pokok Wajib Pajak (NPWP).

Pada Peraturan Direktorat Jenderal Pajak Nomor PER-16/PJ/2016 Pasal 24,

“Pelaporan Pajak Penghasilan Pasal 21 pemotong PPh Pasal 21 wajib melaporkan pemotongan dan penyetoran PPh Pasal 21 untuk setiap masa pajak yang dilakukan melalui penyampaian Surat Pemberitahuan Masa PPh Pasal 21 ke Kantor Pelayanan Pajak tempat pemotong PPh Pasal 21 terdaftar, paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir”. Dalam Peraturan Nomor PER- 02/PJ/2019 tentang Tata Cara Penyampaian, Penerimaan, dan Pengolahan Surat Pemberitahuan, “Surat

digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan”. Pelaporan SPT wajib dalam bentuk dokumen elektronik yang dibuat dengan aplikasi e-SPT.

Tata cara untuk pelaporan SPT adalah melalui saluran e-filing, secara langsung datang ke Kantor Pelayanan Pajak, melalui pos dengan bukti pengiriman surat atau melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat. SPT Masa PPh Pasal 21 wajib disampaikan melalui e- filing bagi wajib pajak badan yang diwajibkan untuk menyampaikan SPT Masa PPh Pasal 21 dalam bentuk dokumen elektronik. Dalam Peraturan Direktur Jenderal Pajak Nomor PER- 02/PJ/2019, “e-filing adalah cara penyampaian SPT melalui saluran tertentu yang ditetapkan Direktur Jenderal Pajak”.

PT. ABC merupakan perusahaan manufaktur yang bergerak di bidang eksportir produk-produk seperti arang briket, kelapa kering, dan minyak kelapa,.

Kegiatan eksportir itu dilakukan oleh pegawai tetap dan pegawai tidak tetap pada perusahaan tersebut Sebagai pemberi kerja, PT. ABC termasuk kedalam pihak pemotong PPh Pasal 21 yang wajib melakukan penghitungan, penyetoran, dan pelaporan PPh Pasal 21 kepada negara. Terdapat beberapa perbedaan dalam dasar perhitungan PPh Pasal 21 untuk pegawai tetap. Hal tersebut dapat dilihat pada Pasal 9 ayat (1) pada Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 yang menjelaskan dasar pengenaan dan pemotongan PPh Pasal 21. Dalam proses penghitungan, penyetoran, dan pelaporan PPh Pasal 21 yang dilakukan oleh PT ABC harus berpedoman pada ketentuan umum perpajakan dan undang-undang PPh Pasal 21 yang berlaku pada saat ini.

Namun, terdapat perubahan kebijakan pemerintah pada tahun 2021 yaitu setiap karyawan yang penghasilan brutonya di bawah 200 juta mendapatkan fasilitas yaitu PPh 21 akan dibayarkan oleh pemerintah atau dapat dikatakan tidak membayar (Kementerian Keuangan RI, 2020). Berdasarkan wawancara pra penelitian yang dilakukan oleh peneliti dengan salah satu karyawan, karyawan tidak merasakan adanya perubahan dalam pemotongan gaji dari karyawan tersebut. Hal serupa juga dikatakan

oleh karyawan yang lain, yang menambahkan bahwa dalam pemotongan gaji karyawan dilakukan tidak secara transparan sehingga karyawan tidak tahu menahu dalam hal perpajakan penghasilannya.

Pada penelitian terdahulu yang dilakukan oleh Husnaeda (2019) menyatakan pelaksanaan Perhitungan PPh Pasal 21 pada Fakultas Ekonomi dan bisnis Unismuh Makassar telah dilaksanakan dengan baik. Universitas Muhammadiyah Makassar selaku pemotong telah melakukan perhitungan sesuai dengan ketentuan yang berlaku.

Berdasarkan hal tersebut maka dalam skala kecil saja penerapan perhitungan PPh 21 sepatutnya dijalankan dengan baik. Selanjutnya pada penelitian yang dilakukan oleh Lamonge et al. (2016) menyatakan bahwa Hasil penelitian dapat disimpulkan bahwa proses perhitungan, pembayaran, dan pelaporan telah sesuai dengan Undang-Undang yang berlaku. Pimpinan FEB sebaiknya mengeluarkan rincian perhitungan PPh Pasal 21 agar memudahkan masing-masing pegawai untuk mengetahui detail perhitungan PPh Pasal 21 sendiri. Berdasarkan hal tersebut maka, perhitungan pajak harus dilakukan secara independen atau tidak mengikuti perusahaan lain, sebab hal ini dapat berbeda dari perusahaan yang diteliti.

Berdasarkan permasalahan di atas, maka peneliti tertarik untuk mencari lebih lanjut tentang proses penghitungan, penyetoran, dan pelaporan pajak penghasilan milik karyawan tetap di PT. ABC. Adapun judul yang diajukan oleh penulis yaitu

“Evaluasi Penghitungan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 Atas Pegawai Tetap Pada PT ABC Tahun 2021”.

1.2 Fokus Penelitian

Fokus penelitian ini adalah mengevaluasi penerapan penghitungan, penyetoran dan pelaporan PPh Pasal 21 terhadap karyawan tetap yang bekerja di PT ABC dengan acuan berbagai Peraturan dan Undang-Undang yang berlaku seperti Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 tentang PPh Pasal 21, Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, Peraturan Menteri Keuangan Nomor

1.3 Rumusan Masalah

Berdasarkan latar belakang masalah diatas maka rumusan masalah penilaian ini adalah:

1. Bagaimana penerapan Penghitungan PPh Pasal 21 pada PT ABC berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh Pasal 21?

2. Bagaimana Penyetoran dan Pelaporan PPh Pasal 21 pada PT ABC menurut Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran Dan Penyetoran Pajak?

3. Bagaimana penerapan Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 Tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, Peraturan Direktur Jenderal Pajak Nomor PER-02/PJ/2019 tentang Tata Cara Penyampaian, Penerimaan, Dan Pengolahan Surat Pemberitahuan pada PT. ABC?

1.4 Tujuan Penelitian

1. Menganalisis penerapan Penghitungan PPh Pasal 21 pada PT ABC berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh Pasal 21

2. Menganalisis Penyetoran dan Pelaporan Pajak menurut Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran Dan Penyetoran Pajak.

3. Menganalisis penerapan Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, Peraturan Direktur Jenderal Pajak Nomor PER-02/PJ/2019 tentang Tata Cara Penyampaian, Penerimaan, Dan Pengolahan Surat Pemberitahuan pada PT. ABC.

1.5 Manfaat Penelitian

Manfaat penelitian terbagi menjadi 2 yaitu manfaat secara teoritis dan secara praktis. Berikut manfaat dari penelitian ini:

1.5.1 Manfaat Teoritis

Penelitian ini diharapkan dapat menjadi kajian bagi peneliti lainnya untuk menambah wawasan dan pengetahuan mengenai cara penghitungan, cara penyetoran, dan pelaporan PPh Pasal 21 orang pribadi atas penghasilan sehubungan dengan pekerjaan.

1.5.2 Manfaat Praktis

Penelitian ini diharapkan dapat menjadi bahan evaluasi untuk PT ABC berkenaan dengan penerapan penghitungan, penyetoran dan pelaporan PPh Pasal 21 agar sesuai dengan Undang-Undang Perpajakan Nomor 36 Tahun 2008, Peraturan Menteri Keuangan Nomor 101/PMK.010/2016, Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 dan Peraturan Direktur Jenderal Pajak Nomor PER-02/PJ/2019.

BAB II

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Definisi Konsep dan Pendekatan Teori

2.1.1 Dasar-Dasar Perpajakan 2.1.1.1 Definisi Pajak

Dalam Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya untuk kemakmuran rakyat.

Menurut (Prameswari et al., 2021) pajak adalah pembayaran yang sah dilakukan rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik. Dari definisi tersebut dapat disimpulkan bahwa pajak memiliki unsur:

1. Iuran rakyat kepada negara, yang berhak memungut pajak hanyalah negara, iuran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-Undang, pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarakat luas.

Saat ini pajak dimanfaatkan dengan sangat optimal yang bertujuan untuk memaksimalkan pendapatan negara. Menurut salah satu pakar pajak Sommerfield, Anderson & Brock (1981) pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk

menjalankan pemerintahan. Sedangkan Mardiasmo (2018) mengatakan pajak adalah iuran kepada kas negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tiada mendapat timbal balik (kontra prestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

2.1.1.2 Fungsi Pajak

Menurut (Resmi, 2019) ada dua fungsi pajak yaitu sebagai berikut.

1. Fungsi Budgetair.

Budgetair merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran, baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukan keuangan sebanyak-banyaknya untuk kas negara.

Upaya tersebut ditempuh dengan cara ekstensifikasi dan intensifikasi pemungutan pajak melalui berbagai jenis pajak yang ditetapkan, seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan sebagainya.

2. Fungsi Regulerend

Regulerend, yaitu pajak sebagai alat mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan-tujuan tertentu di luar bidang keuangan.

Contoh penerapan pajak sebagai fungsi pengatur sebagai berikut;

a. Pajak Penjualan atas Barang Mewah (PPnBM) dikenakan pada saat terjadi transaksi jual beli barang tergolong mewah. Semakin mewah suatu barang, tarif pajaknya semakin tinggi sehingga barang tersebut harganya semakin mahal. Alasan dikenakannya pajak ini agar rakyat tidak berlomba-lomba untuk mengkonsumsi barang mewah (mengurangi gaya hidup mewah).

b. Tarif pajak progresif dikenakan atas penghasilan, hal ini dimaksudkan agar pihak yang memperoleh penghasilan tinggi memberikan kontribusi atau melakukan pembayaran pajak dengan hal demikian maka terjadi pemerataan pendapat.

c. Tarif pajak ekspor sebesar 0%, dimaksudkan agar para pengusaha terdorong mengekspor hasil produksinya di pasar dunia sehingga memperbesar devisa negara.

d. Pajak penghasilan dikenakan atas penyerahan barang hasil industri tertentu, seperti industri semen, industri kertas, industri baja, dan lainnya, dimaksudkan agar terdapat penekanan produksi terhadap produksi terhadap industri tersebut karena dapat mengganggu lingkungan atau populasi (membahayakan kesehatan)

e. Pengenaan pajak 1% bersifat final untuk kegiatan usaha dan batasan peredaran usaha tertentu, dimaksudkan untuk penyederhanaan perhitungan pajak Pemberlakuan tax holiday, dimaksudkan untuk menarik investor asing agar menanamkan modalnya di Indonesia.

2.1.1.3 Jenis Pajak

Resmi (2019) mengatakan terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu pengelompokan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya

1. Menurut golongan, pajak dikelompokkan menjadi dua yaitu:

a. Pajak Langsung adalah pajak yang ditanggung sendiri oleh wajib pajak dan tidak dapat dialihkan kepada orang lain. Dengan kata lain, proses pembayaran pajak harus dilakukan sendiri oleh wajib pajak bersangkutan.

Contoh: Pajak Penghasilan (PPh). PPh dibayar atau ditanggung oleh pihak tertentu pihak tertentu yang memperoleh penghasilan tersebut.

b. Pajak Tidak Langsung adalah pajak yang bebannya dapat dialihkan kepada pihak lain karena jenis pajak ini tidak memiliki surat ketetapan pajak. Pajak Tidak Langsung terjadi ketika terdapat kegiatan, peristiwa, atau perbuatan yang menyebabkan terhutangnya pajak, misalnya terjadi penyerahan barang atau jasa. Contoh: Pajak Pertambahan Nilai (PPN).

2. Menurut sifat, pajak dikelompokkan menjadi dua yaitu:

a. Pajak Subjektif adalah pajak yang berpangkal pada subjeknya. Suatu pungutan disebut pajak subjektif karena memperhatikan keadaan diri wajib pajak. Contoh: Pajak Penghasilan (PPh), yang memperhatikan tentang kemampuan wajib pajak dalam menghasilkan pendapatan atau uang.

b. Pajak Objektif adalah pajak yang berpangkal pada objeknya. Pajak objektif merupakan pungutan yang memperhatikan nilai dari objek pajak.

Contoh: Pajak Pertambahan Nilai (PPN), dari barang yang dikenakan pajak.

3. Menurut Lembaga pemungut, pajak dikelompokkan menjadi dua yaitu:

a .Pajak Pusat adalah pajak yang dipungut dan dikelola oleh pemerintah pusat, dalam hal ini sebagian besar dikelola oleh Direktorat Jenderal Pajak (DJP).

Contoh Pajak Pusat yaitu Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Bea Materai, dan Pajak Bumi dan Bangunan (PBB perkebunan, perhutanan, pertambangan).

b .Pajak Daerah merupakan pajak-pajak yang dipungut dan dikelola oleh pemerintah daerah baik di tingkat provinsi maupun kabupaten/kota. Contoh:

Pajak provinsi terdiri dari Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor. Pajak Kabupaten/kota terdiri dari Pajak Hotel, Pajak Restoran, Pajak Hiburan.

2.1.1.4 Sistem Pemungutan Pajak

Berdasarkan Hidayah (2020, p. 10-12) dalam (Shiwan, 2022) sistem pemungutan pajak terbagi menjadi 4, yaitu;

1) Self Assessment System

Merupakan suatu sistem menghitung pajak sendiri yang memberikan kepercayaan, wewenang, dan tanggung jawab kepada wajib pajak untuk dapat melaksanakan sendiri hak dan kewajiban perpajakannya. Kegiatan pemungutan pajak didasarkan dan diletakkan pada kepercayaan, kewenangan dan tanggung jawab yang diberikan kepada wajib pajak

a. Menghitung sendiri pajak yang terutang;

b. Memotong/memungut sendiri pajak yang seharusnya dipotong/dipungut;

c. Membayar sendiri jumlah pajak yang harus dibayarkan 2) Official Assessment System

Merupakan pemungutan pajak dengan sistem ketetapan yang memberikan kewenangan kepada fiskus (aparatur perpajakan) untuk menentukan dan menetapkan besarnya pajak yang terutang oleh wajib pajak.

3) Withholding System

Merupakan sistem pemungutan yang memberikan wewenang kepada pihak ketiga yang artinya bukan fiskus atau wajib pajak untuk memotong atau memungut pajak yang terutang berdasarkan persentase tertentu terhadap jumlah pembayaran yang dilakukan dengan penerimaan penghasilan.

2.1.2 Wajib Pajak

Menurut Ilyas (2011) dalam Pasal 1 ayat (2) UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara perpajakan UU No. 28 Tahun 2007 (UU KUP) wajib pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Menurut Undang-Undang Perpajakan tahun Nomor 6 tahun 1983 yang diperbarui dengan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (Mardiasmo, 2018) wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib pajak dibedakan menjadi dua yaitu wajib pajak orang pribadi dan wajib pajak badan. Di Indonesia, setiap orang wajib mendaftarkan diri dan mempunyai NPWP yang berguna untuk sarana dalam administrasi perpajakan, tanda pengenal diri atau identitas WP dalam melaksanakan hak dan kewajiban perpajakan nya, untuk dicantumkan dalam setiap dokumen perpajakan, dan menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan. Sehingga dalam rangka memberikan kepastian hukum kepada wajib pajak dalam rangka melaksanakan kewajiban perpajakannya, undang-undang mengatur secara tegas hak dan kewajiban wajib pajak dalam satu hukum pajak formal.

Maka mengacu pada sejumlah definisi diatas dapat disimpulkan bahwa wajib pajak, sering disingkat dengan sebutan WP adalah orang wajib pajak / badan (subjek pajak) yang menurut ketentuan peraturan perundang – undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak / pemotongan pajak tertentu. Wajib pajak bisa berupa wajib pajak orang pribadi atau wajib pajak badan.

2.1.2.1 Jenis Wajib Pajak

Wajib pajak (WP) terdiri atas : 1. Wajib Pajak Orang Pribadi

Wajib pajak orang pribadi adalah subjek pajak yang memiliki penghasilan atas usaha sendiri atau memiliki pekerjaan tidak bebas (karyawan) yang penghasilannya di atas pendapatan tidak kena pajak (PTKP), yaitu Rp15.840.000,00. Setiap orang Wajib Pajak mendaftarkan diri dan mempunyai nomor pokok wajib pajak (NPWP), kecuali ditentukan dalam Undang – Undang. Jumlah wajib pajak orang pribadi yang terdaftar pada KPP Pratama Jakarta Cakung Satu sebanyak 77.536 WPOP.

2. Wajib Pajak Badan

Wajib pajak badan adalah sekumpulan orang atau modal yang

melakukan usaha yang meliputi Perseroan Terbatas (PT), Badan Usaha Milik Negara (BUMN) dengan nama dan dalam bentuk apapun firma, koperasi, dana pension, persekutuan, yayasan, organisasi, lembaga atau bentuk yang lainnya. Setiap Wajib Pajak Badan mendaftarkan badan dan memiliki NPWP badan. Jumlah wajib pajak badan yang terdaftar pada KPP Pratama Jakarta Cakung Satu sebanyak 3.876 WP Badan.

2.1.2.2 Syarat Subjektif dan Syarat Objektif Wajib Pajak

UU No.16 Tahun 2009 tentang ketentuan umum dan tata cara perpajakan (untuk selanjutnya disebut UU KUP) tepatnya di penjelasan Pasal 2 ayat (1) UU KUP, berikut definisinya :

1. Persyaratan subjektif adalah persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam Undang – Undang Pajak Penghasilan 1984 dan perubahannya.

2. Persyaratan objektif adalah persyaratan bagi subjek pajak menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan pemotongan atau pemungutan sesuai dengan Penghasilan 1984 dan perubahannya.

2.1.2.3 Kewajiban dan Hak Wajib Pajak

Pajak adalah kontribusi wajib kepada Negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar – besarnya kemakmuran rakyat.

1. Kewajiban Wajib Pajak :

a. Kewajiban mendaftarkan diri.

b. Kewajiban pembayaran, pemotongan / pemungutan / dan pelaporan pajak.

c. Kewajiban dalam hal diperiksa.

d. Kewajiban member data.

2. Hak Wajib Pajak :

a. Hak atas kelebihan pembayaran pajak.

b. Hak dalam hal wajib pajak dilakukan pemeriksaan pemeriksa.

c. Hak untuk mengajukan keberatan, banding dan peninjauan kembali.

d. Hak – hak wajib pajak lainnya :

1) Hak kerahasiaan bagi wajib pajak

2) Hak untuk pengangsuran atau penundaan pembayaran 3) Hak untuk penundaan pelaporan SPT Tahunan

4) Hak untuk pengurangan PPh Pasal 21 5) Hak untuk pengurangan PBB

6) Hak untuk pembebasan pajak

7) Pengembalian pendahuluan kelebihan pembayaran pajak 8) Hak untuk mendapatkan insentif perpajakan

2.1.3 Surat Pemberitahuan Pajak (SPT)

Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang- undangan perpajakan. Sebagaimana ditentukan dalam Undang-Undang perpajakan ada dua macam Surat Pemberitahuan, yaitu :

1. Surat Pemberitahuan Masa (SPM) Surat Pemberitahuan Masa adalah surat pemberitahuan yang jangka waktu untuk menghitung, menyetorkan, dan melaporkan pajak yang terhutang dilakukan dalam jangka waktu tertentu.

2. Surat Pemberitahuan Tahunan (SPT) Surat Pemberitahuan Tahunan adalah surat pemberitahuan yang jangka waktu pelaporan nya selama satu tahun kalender, atau wajib pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

Fungsi SPT adalah sebagai sarana melaporkan, mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terhutang. Adapun jenis-jenis SPT tahunan orang pribadi adalah:

1. Wajib Pajak yang menggunakan Form 1770 adalah Wajib Pajak yang melakukan pekerjaan bebas, tidak bekerja pada suatu perusahaan atau pemberi kerja.

2. Wajib Pajak yang menggunakan Form 1770 SS adalah yang hanya memperoleh penghasilan 1 selain penghasilan dari bunga bank dan/atau penghasilan dari bunga koperasi saja.

3. Wajib Pajak menggunakan Form 1770 S adalah Wajib Pajak yang memperoleh penghasilan dengan syarat minimal berikut ini :

a. Satu atau lebih pemberi kerja.

b. Penghasilan dalam negeri lainnya.

c. Yang dikenakan PPh Final dan/atau bersifat Final.

Berdasarkan bentuk SPT jika mengacu pada Pasal 21/26 maka dibedakan menjadi beberapa, sebagai berikut:

1. 1721 : Induk SPT 2 Halaman

2. 1721-I : Daftar Buku Pemotong PPh Pasal 21 dan Pasal 26 untuk Pegawai Pensiun dan Penerima Pensiun Berkala

3. 1721-II : Daftar Perubahan Pegawai Tetap

4. 1721-T : Daftar Pegawai Tetap atau Penerima Pensiun Berkala, saat diberlakukannya SPT masa ini atau untuk Wajib Pajak baru saat pertama kali Melaporkan SPT Masa.

2.1.4 Pajak Penghasilan

Menurut Purwono (2019), mendefinisikan pajak penghasilan adalah : salah satu sumber penerimaan negara yang berasal dari pendapatan rakyat, merupakan wujud kewajiban kenegaraan dan peran serta rakyat dalam pembiayaan dan pembangunan nasional.

Menurut Resmi (2019), mendefinisikan pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau yang diperolehnya. Menurut Subagiyo et al. (2021), mendefinisikan pajak penghasilan adalah pajak yang dipotong terhadap subjek pajak atas penghasilan yang diterima dengan nama dan dalam bentuk apapun dalam satu tahun pajak berdasarkan undang- undang perpajakan yang berlaku.

Dari beberapa pengertian di atas dapat disimpulkan bahwa pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak penghasilan atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.

2.1.5 Pajak Penghasilan Pasal 21

2.1.5.1 Definisi Pajak Penghasilan Pasal 21

Menurut Mardiasmo (2018) mengatakan Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri. Pemotong Pajak Penghasilan Pasal 21 adalah Wajib Pajak orang pribadi atau badan termasuk Bentuk Usaha Tetap yang mempunyai kewajiban melakukan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan.

Dasar pengenaan Pajak Penghasilan Pasal 21 adalah Undang-undang Pajak Penghasilan No. 17 Tahun 2000 sebagaimana telah diubah terakhir dengan Undang- Undang Pajak Penghasilan No. 36 Tahun 2008. (Undang-Undang Republik Indonesia Nomor 7 Tahun 1983 Tentang Pajak Penghasilan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang- Undang Republik Indonesia Nomor 36 Tahun 2008.

Tabel 2. 1 Tabel Penghasilan Tidak Kena Pajak Penghasilan Tidak Kena Pajak

Status PTKP Setahun PTKP Sebulan PTKP Sehari

TK.0 Rp54.000.000 Rp4.500.000 Rp150.000

TK.1 Rp58.500.000 Rp4.875.000 Rp162.500

TK.2 Rp63.000.000 Rp5.250.000 Rp175.000

TK.3 Rp67.500.000 Rp5.625.000 Rp187.500

K.0 Rp58.500.000 Rp4.875.000 Rp162.500

K.1 Rp63.000.000 Rp5.250.000 Rp175.000

K.2 Rp67.500.000 Rp5.625.000 Rp187.500

K.3 Rp72.000.000 Rp6.000.000 Rp200.000

Sumber: Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2-16

Dari tabel di atas, setiap bertambahnya tanggungan dari wajib pajak, akan bertambah pula PTKP sebesar Rp4.500.000,-. Tarif PTKP saat ini bukan tarif baku yang muncul sejak diberlakukannya tarif PTKP sejak tahun 1984, namun telah mengalami beberapa kali pergantian. Kenaikan tarif yang terbesar terjadi saat PTKP tahun 2015 ke tahun 2016 yang dimana terdapat kenaikan hampir sebesar 50%. Jika di tahun 2015, tarif PTKP wajib pajak belum kawin (TK. 0) sebesar Rp36.000.000,- sementara di tahun 2016 yang mengalami kenaikan hampir sebesar 50% yaitu di angka Rp54.000.000,-

2.1.5.2 Pemotong Pajak Penghasilan Pasal 21

Pemotong PPh Pasal 21 sesuai dengan Peraturan Dirjen Pajak Nomor PER 16/PJ/2016 adalah sebagai berikut.

Pemberi kerja, terdiri atas:

a. Orang pribadi dan badan, Cabang, perwakilan, atau unit, dalam hal yang melakukan sebagian atau seluruh administrasi yang terkait dengan pembayaran gaji, honorarium, tunjangan, dan pembayaran lain adalah cabang, perwakilan, dan unit tersebut.

b. Bendahara atau pemegang kas pemerintah termasuk bendahara atau pemegang kas kepada pemerintah pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan- badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua.

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar.

e. Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk atas nama persekutuannya.

Menurut (Hayani Ginting, 2018) Pemotongan pajak pada sumbernya merupakan cara yang paling efisien untuk menghasilkan penerimaan Negara. Dengan pemotong yang relatif dan secara administratif tertib dapat diperoleh penerimaan segera yang meliputi sejumlah besar wajib pajak orang pribadi dan sekaligus sosialisasi kewajiban pajak ke seluruh masyarakat

2.1.5.3 Subjek Pajak Penghasilan Pasal 21

Berdasarkan Pasal 2 ayat (1) UU Nomor 36 Tahun 2008, Subjek Pajak dikelompokkan sebagai berikut.

1. Subjek Pajak orang pribadi. Orang Pribadi sebagai Subjek Pajak dapat bertempat tinggal atau berada di Indonesia atau di luar Indonesia

2. Subjek Pajak warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak. Warisan yang belum terbagi sebagai satu kesatuan merupakan

Penunjukkan warisan yang belum terbagi sebagai Subjek Pajak Pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dilaksanakan.

3. Subjek pajak badan. Badan adalah sekumpulan orang yang merupakan kesatuan, baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Badan usaha milik negara dan badan usaha milik daerah merupakan subjek pajak tanpa memperhatikan nama dan bentuknya sehingga setiap unit tertentu dari badan pemerintah, misalnya lembaga, badan, dan sebagainya yang dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah yang melakukan usaha atau menjalankan kegiatan untuk memperoleh penghasilan merupakan Subjek Pajak (Resmi, 2019).

2.1.5.4 Tidak Termasuk Subjek Pajak Penghasilan Pasal 21

Berdasarkan Pasal 2 UU Nomor 36 Tahun 2008, terdapat 3 yang tidak termasuk subjek pajak, yaitu:

1. Kantor perwakilan negara asing

2. Pejabat-pejabat diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik.

3. Organisasi-organisasi internasional dengan syarat Indonesia menjadi anggota organisasi tersebut dan tidak menjalankan usaha atau kegiatan lain untuk

memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota (Resmi, 2019).

2.1.5.5 Objek Pajak Penghasilan Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah:

1. Penghasilan yang terima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur

2. Penghasilan yang diperoleh Penerima Pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya

3. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan.

4. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

5. Imbalan kepada peserta kegiatan lain, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apa pun, dan imbalan sejenis dengan nama apa pun;

6. Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai berhenti bekerja.

7. Penghasilan yang berupa honorarium yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama;

8. Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus, atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai.

2.1.5.6 Tidak Termasuk Objek Pajak Penghasilan Pasal 21

Berdasarkan UU Nomor 36 Tahun 2008 yang tidak termasuk objek pajak penghasilan Pasal 21 adalah:

1. Pembayaran asuransi dari perusahaan, asuransi kesehatan, kecelakaan, jiwa, dwiguna dan beasiswa.

2. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendirinya telah disahkan oleh Menteri Keuangan dan iuran jaminan hari tua kepada penyelenggara jamsostek yang dibayar oleh pemberi kerja.

3. Kenikmatan berupa pajak yang ditanggung oleh pemberi kerja.

4 . Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh pemerintah.

2.1.5.7 Tarif Pajak Penghasilan Pasal 21

Beberapa tarif berikut ini digunakan sebagai dasar menghitung PPh Pasal 21;

1. Menurut Undang-Undang Republik Indonesia No. 7 Tahun 2021, tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak Orang Pribadi adalah sebagai berikut.

Tabel 2. 2 Tarif Pajak Penghasilan Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp60.000.00 5%

Di atas Rp60.000.000 s.d. Rp250.000.000 15%

Di atas Rp250.000.000 s.d. Rp500.000.000 25%

Di atas Rp500.000.000 s.d. Rp5.000.000.000 30%

Di atas Rp5.000.000.000 35%

Sumber : (Undang-Undang Republik Indonesia No. 7 Tahun 2021)

2. Tarif khusus. Tarif khusus diterapkan atas penghasilan yang bersumber dari APBN yang diterima oleh Pejabat PNS, anggota TNI/POLRI, dan pensiunan nya.

a. Tarif 0% (nol persen) dari jumlah bruto honorarium atau imbalan bagi PNS Golongan I dan Golongan II, anggota TNI/POLRI Golongan Pangkat Perwira Tamtama dan Bintara, dan pensiunan nya.

b. Tarif 5% (lima persen) dari jumlah bruto honorarium atau imbalan bagi PNS Golongan III, anggota TNI/Polri Golongan pangkat Perwira Pertama, dan pensiunan nya.

c. Tarif 15% (lima belas persen) dari jumlah bruto honorarium atau imbalan bagi PNS Golongan IV, anggota TNI/Polri, Golongan Pangkat Per Menengah dan Tinggi, dan pensiunan nya.

3. Tarif khusus berikut diterapkan atas penghasilan berupa uang pensiun yang diterima sekaligus

a. Tarif 0% (nol persen) dari penghasilan bruto di atas Rp50.000.000 (lima puluh juta rupiah)

b. Tarif 5% (lima persen) dari penghasilan bruto di atas Rp50.000.000 sampai Rp100.000.000 (seratus juta rupiah).

c. Tarif 15% (lima belas persen) dari penghasilan bruto di atas Rp100.000.000 sampai Rp500.000.000 (lima ratus juta rupiah).

d. Tarif 25% (dua puluh lima persen) dari penghasilan bruto di atas Rp500.000.000 (lima ratus juta rupiah).

4. Tarif khusus berikut diterapkan atas penghasilan berupa uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua.

a. Tarif 0% (nol persen) atas penghasilan bruto sampai dengan Rp50.000.000

b. Tarif 5% (lima persen) atas penghasilan bruto di atas Rp50.000.000

c. Tarif khusus 5% (lima persen) atas upah/uang saku harian, mingguan,borongan, satuan yang diterima oleh tenaga kerja lepas dan mempunyai total upah sebulan kurang dari Rp10.200.000 (dibayarkan tidak secara bulanan) (Resmi, 2019 p. 185)

2.1.5.8 Nomor Pokok Wajib Pajak

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai

kewajiban perpajakannya (Abuyamin, 2014). Dalam peraturan Direktur Jenderal Pajak Nomor: PER-16/PJ/2016 bagi penerima penghasilan yang dipotong PPh 21 yang tidak memiliki Nomor Pokok Wajib Pajak (NPWP), dikenakan pemotongan PPh 21 dengan tarif lebih tinggi 20% daripada tarif yang ditetapkan Wajib Pajak yang memiliki Nomor Pokok Wajib Pajak (NPWP) (Mardiasmo, 2018 p. 178)

2.1.5.9 Cara Perhitungan Pajak Penghasilan Pasal 21

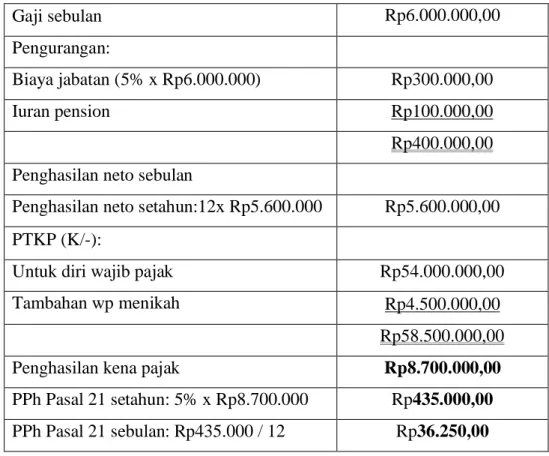

Contoh tabel perhitungan PPh 21 pegawai tetap dengan gaji bulanan sebagai berikut:

Tommy Hakim bekerja di Universitas Nusantara. Ia memperoleh gaji sebulan berupa gaji pokok Rp6.000.000. Tommy Hakim membayar iuran pensiun sebesar Rp100.000. Tommy sudah menikah, tetapi belum memiliki anak (Resmi, 2019 p. 194).

Tabel 2. 3 Perhitungan PPh Pasal 21

Gaji sebulan Rp6.000.000,00

Pengurangan:

Biaya jabatan (5% x Rp6.000.000) Rp300.000,00

Iuran pension Rp100.000,00

Rp400.000,00 Penghasilan neto sebulan

Penghasilan neto setahun:12x Rp5.600.000 Rp5.600.000,00 PTKP (K/-):

Untuk diri wajib pajak Rp54.000.000,00

Tambahan wp menikah Rp4.500.000,00

Rp58.500.000,00

Penghasilan kena pajak Rp8.700.000,00

PPh Pasal 21 setahun: 5% x Rp8.700.000 Rp435.000,00 PPh Pasal 21 sebulan: Rp435.000 / 12 Rp36.250,00 Sumber: data diolah Pribadi

2.1.5.10 Hak dan Kewajiban Pemotong Pajak Penghasilan Pasal 21 dan Wajib Pajak

1. Hak dan kewajiban pemotong PPh Pasal 21 berdasarkan PMK Nomor 199/PMK.

03/2007, antara lain.

a. Pemotong berhak mengajukan permohonan menunda waktu penyampaian Surat Pemberitahuan (SPT) tahunan Pajak Penghasilan Pasal 21.

b. Pemotong berhak untuk memperhitungkan kelebihan setoran pada SPT tahunan Pajak Penghasilan Pasal 21 yang terhutang pada waktu dilakukan perhitungan kembali.

c. Pemotong berhak membetulkan sendiri SPT dengan menyampaikan pernyataan tertulis kepada Kantor Pelayanan Pajak.

d. Pemotong pajak wajib mendaftar ke Kantor Pelayanan Pajak setempat.

e. Pemotong pajak mengambil sendiri formulir yang diperlukan dalam rangka pemenuhan kewajiban perpajakannya pada Kantor Pelayanan Pajak

setempat.

f. Pemotong pajak wajib memberikan bukti Pajak Penghasilan Pasal 21 pada saat dilakukannya pemotongan pajak.

2.1.5.11 Penyetoran Pajak Penghasilan Pasal 21

Surat setoran pajak bukti pembayaran dan penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan (Muljono, 2010). Batas Waktu Penyetoran Surat Setoran Pajak PPh Pasal 21 yang dipotong oleh pemotong PPh Pasal 21 harus disetor paling lama tanggal 10 pada bulan berikutnya setelah masa pajak berakhir. Apabila wajib pajak membayar atau menyetor PPh Pasal 21 setelah tanggal yang jatuh tempo, maka dapat dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan dihitung penuh 1 (satu) bulan.

2.1.5.12 Pelaporan Pajak Penghasilan Pasal 21

Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak gunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban menurut ketentuan peraturan perundang-undangan perpajakan (Mardiasmo, 2018). Fungsi SPT wajib pajak penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan beberapa hal yaitu sebagai berikut dibawah ini.

1. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak.

2. Penghasilan yang merupakan objek pajak dan bukan objek pajak 3. Harta dan kewajiban.

4. Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

5. Bagi pemotong atau pemungut pajak, fungsi SPT adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

Tata Cara Penyampaian Surat Pemberitahuan Tahunan berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-14/PJ/2013 tentang Bentuk, Isi, Tata Cara Pengisian dan Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 dan Pasal 26 Serta Bentuk Bukti Pemotongan Pajak Penghasilan Pasal 21 dan/atau Pasal 26. Pada Pasal 6, Surat Pemberitahuan Masa PPh Pasal 21 dapat disampaikan oleh pemotong dengan cara:

1. Langsung ke KPP atau KP2KP

2. Melalui pos dengan bukti pengiriman surat ke KPP

3. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti surat ke KPP. E- Filling yang tata cara penyampaiannya diatur dengan ketentuan undang-undang perpajakan.

4. Surat Pemberitahuan Masa PPh Pasal 21 yang disampaikan oleh pemotong meliputi Surat pemberitahuan Masa PPh yang terbentuk: Formulir kertas (Hard Copy).

5. E-SPT yang disampaikan media elektronik.

Batas Waktu Penyampaian Surat Pemberitahuan Tahunan sebagai berikut;

i. Untuk Surat Pemberitahuan Tahunan PPh Wajib Pajak Orang Pribadi. Batas penyampaian SPT-nya adalah paling lama 3 bulan setelah akhir tahun pajak dalam Pasal 3 ayat (3) UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tatacara Perpajakan. Kekurangan pembayarannya pajak yang terhutang berdasarkan SPT tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan dalam Pasal 9 ayat (2) UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tatacara Perpajakan.

ii. Untuk Surat Pemberitahuan PPh Wajib Pajak Badan. Batas waktu penyampaian SPT-nya adalah paling lama 4 bulan setelah akhir Tahun Pajak dalam Pasal 3 ayat (3) UU KUP No. 28 Tahun 2007. Kekurangan pembayaran pajak yang terhutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan dalam Pasal 9 ayat (2) UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tatacara Perpajakan.

iii. Untuk SPT masa dalam hal tanggal jatuh tempo pembayaran atau penyetoran pajak bertepatan dengan hari libur, pembayaran atau penyetoran pajak dapat dilakukan paling lambat pada hari kerja berikutnya.

iv. Dalam hal batas akhir pelaporan sebagaimana dimaksud Pasal 10 dan Pasal 11 bertepatan dengan hari libur, pelaporan dapat dilakukan paling lambat pada hari kerja berikut dalam Pasal 12 ayat (1) PMK-243/PMK.03/2014).

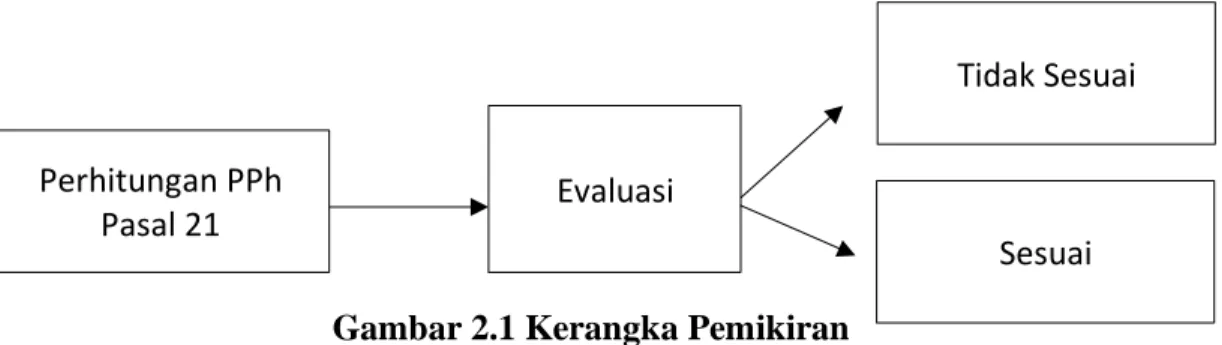

2.2 Kerangka Pemikiran

Kerangka berfikir di bawah ini menggambarkan bahwa PT ABC mempunyai 18 pegawai tetap yang memiliki penghasilan. Sehingga hal ini menjadi dasar dalam perhitungan yang selanjutnya akan dilakukan proses penyetoran dan pelaporan PPh

dari perhitungan, penyetoran, dan pelaporan PPh Pasal 21 sesuai dengan ketetapan Undang-Undang Perpajakan Nomor 36 tahun 2008, Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran serta Penyetoran Pajak, dan Peraturan Direktur Jenderal Pajak Nomor PER-02/PJ/2019 tentang Cara Penyampaian, Penerimaan, dan Pengolahan Surat Pemberitahuan.

Gambar 2.1 Kerangka Pemikiran

Pada umumnya ketepatan perhitungan Pajak Penghasilan Pasal 21 ditentukan oleh pemahaman yang baik terhadap peraturan perundangan-undangan perpajakan yang ada. Jika pemahaman telah baik, maka perusahaan selaku pemotong, terhadap berbagai penghasilan dari berbagai macam pegawainya akan cenderung tepat dalam menghitung dan melaporkan Pajak Penghasilan Pasal 21. Evaluasi Perhitungan PPh Pasal 21 pegawai tetap pada PT. ABC yang dilakukan dengan cara menghitung jumlahnya gaji dan THR yang diperoleh dengan mengurangi jumlah pajak penghasilan tidak kena pajak (PTKP) sehingga diperoleh penghasilan kena pajak yang dikalikan dengan tarif progresif yang berlaku di Indonesia sesuai dengan Undang-Undang No.

36 tahun 2008 tentang Pajak Penghasilan terdapat pada Pasal 17 tentang tarif pajak.

Setelah perhitungan yang dilakukan maka tahap selanjutnya dengan pemotongan PPh Pasal 21 atas gaji, tunjangan dan pembayaran yang sehubungan dengan pekerjaan karyawan yang dilakukan oleh bendahara perusahaan/ bagian keuangan dalam perusahaan tersebut. Sehingga dari konsep diatas dapat dilihat bagaimana evaluasi perhitungan dan pelaporan Pajak Penghasilan Pasal 21 atas gaji karyawan PT. ABC.

Perhitungan PPh

Pasal 21 Evaluasi

Tidak Sesuai

Sesuai

BAB III

METODOLOGI PENELITIAN 3.1 Metode Penelitian

Metode yang digunakan pada penelitian ini adalah metode penelitian deskriptif kualitatif. Menurut Nazir (2014), metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Sugiyono (2019), menjelaskan bahwa metode penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah.

3.2 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam penelitian untuk mendapatkan jawaban maupun solusi dari permasalahan yang terjadi. Sehingga objek penelitian ini adalah PT ABC. Secara khusus peneliti akan melihat evaluasi penerapan penghitungan, penyetoran dan pelaporan PPh Pasal 21 pada karyawan di PT ABC. Penelitian ini akan terfokus pada pihak-pihak yang dianggap dapat memberikan keterangan yang jelas yaitu pihak-pihak yang terkait langsung dengan penelitian.

Pihak-pihak yang dimaksud seperti bagian payroll, bagian finance dan bagian tax.

Waktu pelaksanaan penelitian ini adalah 1 sampai 3 bulan sampai mendapatkan data yang dikira cukup untuk dilakukannya penelitian dan analisis data.

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Dalam penelitian ini menggunakan data primer dan sekunder. Data primer diperoleh dari wawancara yang dilakukan dengan informan yang berkaitan dengan keuangan perusahaan seperti bagian Payroll, finance dan tax di PT ABC. Data sekunder merupakan dokumen perusahaan yang dapat digunakan untuk penelitian ini seperti data gaji karyawan, data perhitungan pajak, bukti pembayaran pajak dan bukti

3.3.2 Teknik Pengumpulan Data

Dalam penelitian ini penulis melakukan penelitian untuk memperoleh data-data yang diperlukan dengan metode:

1. Penelitian kepustakaan (Library Research)

Penelitian kepustakaan merupakan usaha yang dilakukan penulis untuk memperoleh data-data sekunder yang digunakan dalam pengumpulan informasi dan data secara mendalam melalui berbagai literatur, buku, catatan, referensi lainnya, serta hasil penelitian sebelumnya yang relevan, untuk mendapatkan jawaban dan landasan teori mengenai masalah yang akan diteliti (Yaniawati, 2020).

2. Dokumentasi (Documentation)

Dokumentasi adalah penelitian yang dilakukan secara menelaah atas dokumen- dokumen yang terkait dalam hal perhitungan dan pelaporan pajak penghasilan Pasal 21 pada PT ABC. Dokumen ini Surat Pemberitahuan (SPT) Tahunan beserta Surat Setoran Pajak (SSP), profil kantor, gaji karyawan, serta dokumen yang terkait.

3.4 Instrumen Penelitian

Dalam penelitian deskriptif kualitatif, yang menjadi instrumen penelitian adalah peneliti itu sendiri. “Untuk dapat menjadi instrumen, peneliti harus memiliki bekal teori dan wawasan yang luas sehingga mampu bertanya, menganalisis, memotret dan dekonstruksi situasi sosial yang teliti menjadi lebih jelas dan bermakna” (Sugiyono, 2019). Berdasarkan penjelasan tersebut maka instrumen penelitian yang digunakan oleh peneliti dalam penelitian adalah peneliti (human instrument), dokumen pendukung dan hasil wawancara.

Peneliti sebagai instrumen utama yang akan menetapkan penelitian yang dipilih, memilih informan yang menjadi sumber data, melakukan pengumpulan data penelitian, menilai kualitas data, menganalisis data, menafsirkan data dan membuat kesimpulan atas temuannya sendiri. Peneliti melakukan wawancara dengan para

informan yang berkaitan langsung dengan pelaksanaan proses penghitungan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21 Pada PT. ABC.

3.5 Teknik Analisis Data

Teknik Analisis Data yang digunakan berupa Analisis Deskriptif Kualitatif, yaitu analisis dengan cara mempelajari dan menguji apakah ketentuan Undang-Undang Perpajakan yang berlaku telah ditetapkan oleh perusahaan dalam penghitungan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21 telah sesuai dengan Undang- undang Perpajakan yang berlaku. Dalam menganalisis data, digunakan teknik analisis menurut Miles & Huberman (1994) yaitu:

1. Data reduction (Reduksi data) sebagai suatu proses pemilihan, pemusatan, perhatian, penyederhanaan, mengabstrakkan, dan transformasi data kasar yang muncul dari catatan-catatan lapangan, sehingga data itu memberi gambaran yang lebih jelas tentang hasil observasi, wawancara, dan dokumentasi.

2. Data display (Penyajian data), yaitu sekumpulan informasi tersusun memberi kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan. Dalam penelitian kualitatif penyajian data dilakukan dalam bentuk uraian singkat, bagan, tabel, grafik, piktogram, dan sejenisnya. Melalui penyajian data tersebut, maka data terorganisasikan sehingga akan semakin mudah dipahami.

3. Conclusion drawing/verification (Simpulan atau verifikasi), peneliti membuat kesimpulan berdasarkan data yang telah diproses melalui reduksi dan display data.

Penarikan kesimpulan yang dikemukakan bersifat sementara dan akan berubah bila tidak ditemukan bukti yang kuat yang mendukung pada tahap pengumpulan data berikutnya. Namun apabila kesimpulan yang dikemukakan pada tahap awal didukung oleh bukti-bukti yang valid dan konsisten saat peneliti kembali ke lapangan mengumpulkan data maka kesimpulan yang dikemukakan merupakan kesimpulan yang kredibel.

3.6 Pengujian Keabsahan

Dalam melakukan pengujian keabsahan data suatu penelitian, perlu dilakukan verifikasi terhadap kesimpulan yang diambil peneliti. Peneliti harus memastikan bahwa kesimpulan yang diperoleh dari data kualitatif adalah masuk akal, dapat diandalkan, dan valid. Oleh karena itu, sangat penting dilakukan pengujian validitas dan reliabilitas data yang digunakan dalam penelitian.

Validitas dalam penelitian kualitatif merupakan upaya pemeriksaan terhadap akurasi hasil penelitian dengan menerapkan prosedur-prosedur tertentu, sementara reliabilitas kualitatif mengindikasikan bahwa pendekatan yang digunakan peneliti konsisten jika diterapkan oleh peneliti-peneliti lain dan untuk proyek-proyek yang berbeda. Validitas merupakan kekuatan lain dalam penelitian kualitatif selain reliabilitas. Untuk memastikan validitas data, teknik triangulasi data digunakan dalam penelitian ini. Strategi yang akan diterapkan adalah pengumpulan data melalui beragam sumber agar hasil wawancara dan dokumen dapat dianalisis seutuhnya. Sedangkan untuk memastikan reabilitas data maka diperlukan pula penerapan triangulasi dalam pengumpulan dan analisis data yang dapat menunjukkan bahwa sebuah pendekatan tertentu bisa konsisten di tengah beberapa peneliti yang memiliki beragam proyek penelitian. “Triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain” (Moleong, 2019). Dalam teknik pemeriksaan keabsahan data ini, peneliti membandingkan data sekunder yang dikumpulkan seperti data gaji karyawan, data perhitungan pajak, bukti pembayaran pajak dan data pelaporan pajak dengan data primer yaitu hasil wawancara dari bagian terkait di PT ABC. Hasil dari perbandingan data primer dan data sekunder adalah telah sesuai atau valid sehingga data dapat digunakan untuk penelitian.