PENDAHULUAN

Latar Belakang Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Akuntansi Lingkungan

Akuntansi lingkungan adalah sebuah konsep yang berupaya mengumpulkan dana dari bisnis dan pemerintah untuk melakukan konservasi lingkungan dalam tajuk lingkungan dan praktik bisnis (Suartana, 2010). Akuntansi lingkungan adalah akuntansi yang mengidentifikasi, mengukur, menilai, dan mengungkapkan biaya yang terkait dengan aktivitas perusahaan yang berkaitan dengan lingkungan (Aniela, 2012).

Tujuan Penerapan Akuntansi Lingkungan

Data akuntansi lingkungan juga digunakan untuk menentukan biaya fasilitas pengelolaan lingkungan, keseluruhan biaya pelestarian lingkungan dan juga investasi yang dibutuhkan untuk kegiatan pengelolaan lingkungan. Akuntansi lingkungan sebagai sarana komunikasi dengan publik, sebagai sarana komunikasi publik, akuntansi lingkungan digunakan untuk menyampaikan dampak negatif lingkungan, kegiatan pelestarian lingkungan dan hasilnya kepada publik.

Manfaat Akuntansi Lingkungan

Akuntansi lingkungan juga merupakan bidang yang terus berkembang dalam mengidentifikasi metrik dan mengkomunikasikan biaya aktual perusahaan atau potensi dampak lingkungan (Arfan Ikhsan, 2009: 26). Identifikasi biaya sebenarnya dari produk, proses, sistem atau fasilitas dan tetapkan biaya tersebut ke tanggung jawab manajer.

Fungsi dan Peranan Akuntansi Lingkungan

Dalam fungsi tersebut, faktor penting yang harus diperhatikan oleh perusahaan adalah pengungkapan hasil kegiatan pelestarian lingkungan dalam bentuk data akuntansi. Fungsi eksternal memberikan wewenang kepada perusahaan untuk mempengaruhi pengambilan keputusan para pemangku kepentingan, seperti pelanggan, mitra bisnis, investor, penduduk setempat, dan administrasi.

Akuntansi Biaya Lingkungan

Biaya lingkungan langsung adalah biaya yang dapat ditelusuri langsung ke fasilitas (misalnya biaya tenaga kerja karena proses, biaya manajer untuk suatu produk, biaya penggunaan energi untuk produk, dll.). Sama halnya dengan biaya kualitas, biaya lingkungan adalah biaya yang dikeluarkan akibat buruknya kualitas lingkungan.

Tahap-Tahap Perlakuan Alokasi Biaya Lingkungan

Berdasarkan hasil wawancara di atas, Pabrik Gula PTPN Takalar mengeluarkan biaya khusus untuk lingkungan. Dari hasil wawancara diatas bahwa Pabrik Gula Takalar tidak membuat laporan kegiatan yang dilakukan perusahaan. Selama tahun 2017, PTPN Pabrik Gula Takalar menyalurkan dana untuk program tanggung jawab sosial dan lingkungan sebesar Rp.

Hasil wawancara di atas menunjukkan bahwa upaya pencegahan pencemaran lingkungan yang dilakukan oleh PG PTPN Takalar sudah cukup baik. Dari interpretasi hasil wawancara di atas, jelas bahwa PTPN Takalar mengeluarkan biaya terkait dengan kegiatan lingkungannya. Berdasarkan hasil wawancara di atas, Pabrik Gula PTPN Takalar telah melaksanakan salah satu bentuk tanggung jawab sosial terhadap masyarakat.

Akuntansi lingkungan diterapkan oleh Pabrik Gula PTPN Takalar dengan mengurangi pencemaran lingkungan dan mendaur ulang limbah dari kegiatan pabrik. Kegiatan CSR di Pabrik Gula PTPN Takalar disebut program bina lingkungan dan program kemitraan.

Corporate Social Responsibility (CSR)

Penelitian Terdahulu

Penelitian yang dilakukan oleh Abdullah (2013) yang meneliti tentang pengaruh bobot stakeholder dan tanggung jawab sosial terhadap penggunaan akuntansi lingkungan menyebutkan bahwa tekanan stakeholder berpengaruh terhadap penggunaan akuntansi lingkungan. Penelitian Raisa Pratiwi (2012) yang menyelidiki pengaruh tingkat tanggung jawab sosial dan pengungkapan CSR terhadap kinerja keuangan perusahaan menyatakan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap pengungkapan tanggung jawab sosial, namun kepemilikan institusional memiliki korelasi positif dan tidak signifikan. mengungkapkan tanggung jawab sosial pengungkapan tanggung jawab sosial. Choi, Kwak dan Choe (2010) menyatakan bahwa terdapat hubungan yang positif dan signifikan antara kinerja keuangan perusahaan dengan CSR.

Hasil penelitian ini didukung oleh Petters dan Mullen (2009) yang menyatakan bahwa pengurangan efek kumulatif pada dasarnya berimplikasi pada hubungan timbal balik antara CSR dan kinerja keuangan masa depan perusahaan. Moneva dan Torrez (2007) menunjukkan bahwa ada hubungan positif tetapi tidak signifikan antara komitmen strategis perusahaan yang mendukung kepentingan perusahaan, yang berhubungan positif dengan kinerja sosial dan keuangan perusahaan. Selain pelanggan internal, akuntansi lingkungan juga memberikan informasi lingkungan kepada pelanggan atau pemangku kepentingan eksternal.

Penelitian yang dilakukan oleh Northcut Bae, Li dan McConomy serta Cormier dan Magnan menunjukkan adanya pengaruh positif akuntansi lingkungan terhadap pengungkapan informasi lingkungan. Pengungkapan informasi lingkungan yang dimaksud di sini bukanlah pengungkapan dalam laporan keuangan yang bersifat wajib dan diatur oleh standar akuntansi keuangan, melainkan pengungkapan yang bersifat sukarela sebagai bentuk tanggung jawab lingkungan perusahaan, yang biasanya disajikan dalam laporan tahunan, laporan keberlanjutan, online halaman atau bentuk pengungkapan lainnya.

Kerangka Pikir

Kemungkinan lain adalah pengungkapan CSR di Indonesia belum memenuhi standar GRI (Rika dan Islahudin, 2008 dalam Kiki 2009). Hasil penelitian ini berbeda dengan penelitian Rimba (2010) yang menemukan pengaruh positif pengungkapan CSR terhadap nilai perusahaan.

METODOLOGI PENELITIAN

- Lokasi dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Teknik Analisis Data

Mengenai laporan keberlanjutan, Pabrik Gula PTPN Takalar belum melakukannya, karena laporan tersebut dilakukan oleh pemerintah pusat. Berdasarkan hasil wawancara di atas, pabrik gula Takalar berusaha agar limbah dari kegiatan produksi perusahaan tidak mencemari lingkungan sekitar. Transkrip hasil wawancara di atas menjelaskan bahwa penerapan akuntansi lingkungan yang dilakukan oleh PTPN Pabrik Gula Takalar sangat mendukung dalam meminimalisir pencemaran lingkungan untuk kelangsungan usaha.

Kegiatan yang dilakukan Pabrik Gula PTPN Takalar dalam pencegahan produksi limbah yaitu dengan mendaur ulang limbah sebelum dibuang ke lingkungan. Dari tabel di atas terlihat bahwa Pabrik Gula Takalar telah melaksanakan tanggung jawab sosial terhadap lingkungan sekitar. Berdasarkan hasil wawancara yang dilakukan peneliti dengan pihak pabrik, dalam proses produksi pabrik gula takalar menghasilkan empat jenis limbah.

Berdasarkan wawancara di atas, Pabrik Gula PTPN Takalar berusaha untuk berwawasan lingkungan karena sadar akan dampak dari kegiatannya. Melalui akuntansi lingkungan, Pabrik Gula PTPN Takalar telah menunjukkan upayanya untuk mengurangi pencemaran lingkungan dan memperhatikan lingkungan sosial di sekitar perusahaan.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Lokasi Penelitian

- Sejarah Berdirinya Pabrik

- Struktur Organisasi dan Jumlah Tenaga Kerja

- Visi dan Misi Pabrik

Hasil wawancara menyatakan bahwa Pabrik Gula PTPN Takalar diperiksa limbahnya oleh laboratorium independen dan hasilnya tidak ditemukan limbah yang terkontaminasi. Pabrik Gula PTPN Takalar telah dan telah menggunakan alat daur ulang limbah cair sebelum limbah disalurkan di lokasi perkebunan. Dari hasil wawancara diatas, Pabrik Gula PTPN Takalar selain sukses dalam kegiatan program kemitraan juga sukses dalam melaksanakan kegiatan program bina lingkungan.

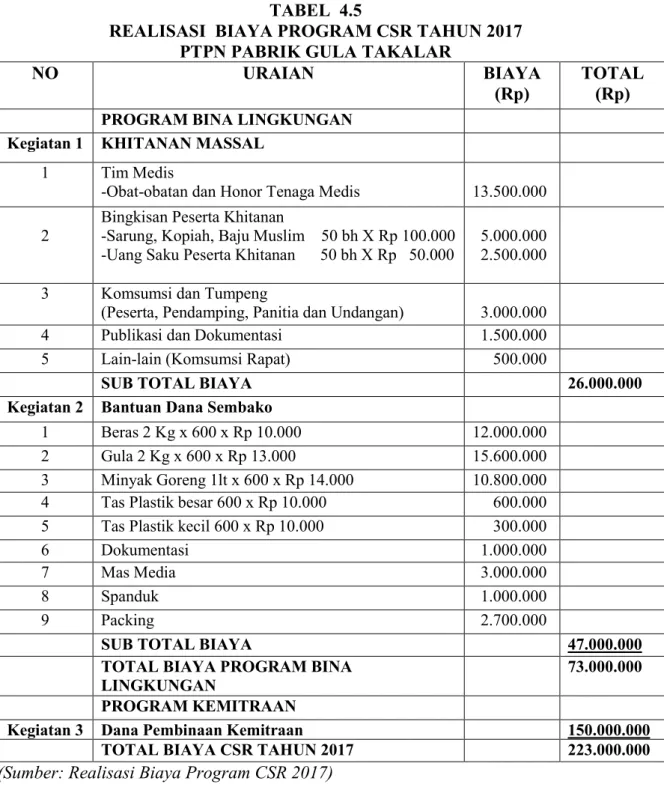

Sumber: Diadaptasi dari kegiatan PKBL PG PTPN Takalar tahun 2017) Kegiatan CSR di atas merupakan bentuk tanggung jawab sosial perusahaan terhadap pengembangan sosial dan kemasyarakatan. Seperti kegiatan tanggung jawab sosial khitanan massal dan bantuan sembako serta program kemitraan baru yang dilaksanakan oleh Pabrik Gula Takalar :. Berdasarkan tabel 4.4, Pabrik Gula PTPN Takalar melaksanakan dan melaksanakan kegiatan CSR pada tahun 2017 dengan total biaya CSR sebesar Rp.

Dari hasil wawancara di atas dapat diketahui bahwa sejak berdirinya Pabrik Gula PTPN Takalar, perusahaan telah melakukan kegiatan sosial dan menunjukkan kepeduliannya terhadap masyarakat sekitar perusahaan. Berdasarkan hasil wawancara di atas, Pabrik Gula PTPN Takalar sangat peduli terhadap lingkungan sekitar perusahaan dan selalu menjaga keseimbangan antara pekerjaan dan lingkungan alam.

Pembahasan Hasil Penelitian

- Analisis Penerapan Akuntansi Lingkunga PTPN Pabrik

Analisis Biaya-biaya dalam Pengelolaan Limbah

- Analisis Penerapan Corporate Social Responsibility

Berbagai jenis limbah dimanfaatkan sebagai kebutuhan sosial masyarakat dan upaya PG Takalar untuk mengoptimalkan tanggung jawab sosial selain memberikan bantuan dana untuk modal usaha. Pabrik Gula Takalar telah melakukan berbagai upaya untuk memperhatikan masalah lingkungan, antara lain biaya pencegahan dan biaya deteksi lingkungan. Hasil wawancara di atas mengatakan bahwa upaya pencegahan pencemaran lingkungan yang dilakukan oleh PG PTPN Takalar cukup baik, misalnya untuk mengurangi jumlah limbah yang nantinya akan dibuang di lokasi perkebunan digunakan limbah padat yang dihasilkan, seperti ampas tebu. sebagai bahan bakar untuk mengurangi biaya pembelian bahan bakar.

Dari hasil wawancara di atas, terlihat bahwa Pabrik Gula Takalar memiliki polis asuransi khusus pencemaran lingkungan, dan ada juga premi asuransi yang tidak diketahui besarnya. Dari hasil wawancara terlihat jelas bahwa Pabrik Gula Takalar telah melaksanakan kegiatan tanggung jawab sosial yang meningkatkan kepercayaan masyarakat sekitar dan menjamin keberlangsungan operasi bisnis. Tanggung Jawab Sosial Perusahaan Terhadap Lingkungan PTPN Takalar bergerak di bidang Usaha Jasa Perkebunan, setiap hari berinteraksi dengan lingkungan dengan berbagai kegiatan yang bermanfaat bagi lingkungan.

Berdasarkan hasil wawancara diatas, Pabrik Gula PTPN Takalar sangat memperhatikan limbah dari produksinya, selain itu perusahaan juga memiliki alat untuk mengolah limbah dari produksinya. Dari hasil penelitian di Pabrik Gula PTPN Takalar diketahui bahwa biaya kegiatan tanggung jawab sosial dialokasikan untuk biaya pendidikan, bantuan keagamaan, sarana dan prasarana umum, pembagian sembako dan khitanan massal. Mengenai akuntansi lingkungan, PG PTPN Takalar diharapkan dapat melaporkan biaya-biaya terkait biaya lingkungan dengan menerapkan akuntansi lingkungan agar dapat memenuhi kebutuhan stakeholders.

Selain itu, PG PTPN Takalar diharapkan dapat melakukan perawatan dan pemeliharaan secara nyata mulai dari pengelolaan bahan baku (tempat penyimpanan) hingga limbah sehingga limbah yang dihasilkan dapat dikurangi dan biaya lingkungan dapat diminimalkan.

Tanggung Jawab Sosial Perusahaan terhadap Pengembangan

Tanggung Jawab Lingkungan Perusahaan Terhadap

Analisis Hasil Limbah dan Penanganan Limbah

KESIMPULAN DAN SARAN

Kesimpulan

Penerapan akuntansi lingkungan sangat bermanfaat bagi perusahaan dalam proses pelaporan terkait biaya yang dikeluarkan untuk menjaga kelestarian lingkungan dalam upaya pencegahan pencemaran lingkungan akibat limbah yang dihasilkan dari aktivitas perusahaan. Dimana dalam Program Bina Lingkungan perusahaan lebih fokus memberikan bantuan dan donasi kepada masyarakat. Seperti dengan memberikan bantuan sarana pendidikan, sarana ibadah, perbaikan dan pengembangan sarana dan prasarana umum.

Saran

Mengenai kendala yang dihadapi perusahaan, baik dalam hal pelanggaran peraturan maupun kesalahpahaman, perusahaan mampu melakukan komunikasi yang baik guna menjalin hubungan yang harmonis. Bagi masyarakat, apabila masyarakat dapat mengenali bentuk tanggung jawab PG PTPN Takalar, manfaatkan dengan baik bantuan CSR dan jalin hubungan baik dengan perusahaan untuk mencapai tujuan bersama. Peran akuntansi lingkungan dalam meningkatkan kinerja lingkungan dan kinerja keuangan perusahaan.

And Lavers S. (1995). "Corporate Social and Enviromental Reporting: A Review of the Literature and a Longitudinal Study of UK Disclosure". Henri, Jean-François and Journeault, "Eco-control: The influence of management control systems on environmental and economic performance". Jong-Seo Choi, Young-Min Kwak, Chongwoo Choe 2010, Corporate Social Responsibility and Corporate Financial Performance: Evidence from Korea, Australian Journal of Management: Vol.

Kiki, (2009), “Pengaruh Corporate Social Responsibility Terhadap Kinerja dan Nilai Perusahaan Dengan Persentase Kepemilikan Manajemen Sebagai Variabel Pemoderasi”. Untuk melakukan yang terbaik. untuk perusahaan Anda dan Ca Anda. Hubungan antara kinerja lingkungan dan kualitas pengungkapan lingkungan dengan kinerja ekonomi perusahaan di Indonesia.