PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Piutang

Menurut Mardiasmo, pengertian piutang adalah piutang adalah piutang yang timbul dari penjualan barang dan jasa secara kredit. Debitur yang timbul dari penjualan barang dan jasa yang merupakan kegiatan usaha normal perusahaan disebut debitur perdagangan. Piutang (Accounts Receivable) adalah jumlah yang akan ditagih dari pelanggan sebagai akibat dari penjualan barang atau jasa secara kredit.

Penerapan Akuntansi Piutang

Perusahaan yang menjual barang secara kredit harus menanggung risiko tidak seluruh piutang dapat tertagih atau pembayaran dapat diterima apabila piutang tidak dapat tertagih. Menurut Kieso, Weygandt dan Warfield, jurnal yang berkaitan dengan pencatatan piutang adalah: ayat jurnal pada saat penjualan kredit dicatat). Pengembalian dan potongan dari penjualan xxx. entri jurnal pada saat retur/pengembalian barang dicatat). entri jurnal bila dicatat pada saat pembayaran).

Pengukuran/Penilaian Piutang

Transaksi Yang Mempengaruhi Piutang

Penjualan secara kredit memang memberikan insentif atau daya tarik tersendiri, namun risiko kerugian akibat tidak tertagihnya koleksi merupakan hal yang tidak dapat dihindari. Penghapusan piutang dilakukan apabila ternyata piutang yang telah disisihkan benar-benar tidak tertagih. Ada beberapa kemungkinan piutang tersebut tidak tertagih, misalnya debitur benar-benar pailit atau karena sebab lain (meninggal dunia, .jauh, dll.). Ada kerugiannya jika perusahaan menggunakan piutang yang dimilikinya sebagai jaminan utang karena membutuhkan uang segera, hal ini biasa disebut dengan collateralized receivables.

Pengendalian Internal Atas Piutang

Dalam hal ini, risiko kemungkinan besar akan muncul, terutama bagi calon pembeli dengan peringkat kredit yang buruk. Dalam praktiknya, tidak adanya pemisahan tugas antara fungsi penjualan dan fungsi kredit, serta tidak adanya dasar penghitungan komisi yang tepat, seringkali menimbulkan peluang terjadinya penipuan. Bukan tidak mungkin tenaga penjualan akan mencoba meningkatkan komisi penjualan dengan cara yang salah; dimana oknum penjual akan membuat seolah-olah penjualan barang dagangan tersebut dilakukan kepada pelanggan sebenarnya, padahal penjualan tersebut fiktif (barang tidak dijual kepada pelanggan sebenarnya, melainkan disembunyikan).

Nantinya, ketika komisi sudah didapat, karyawan tersebut akan mengembalikan barang yang disimpannya seolah-olah ada pengembalian dari pembeli. Seperti diketahui, penerapan pengendalian internal tidak lepas dari biaya tambahan yang harus dikorbankan perusahaan. Dalam hal ini perlu diingat kembali bahwa pada dasarnya perusahaan harus mempertimbangkan atau membandingkan besarnya biaya tambahan yang akan dikeluarkan (dalam rangka pemisahan tugas yang efektif) dengan manfaat yang akan diperoleh.

Artinya komisi penjualan akan dihitung berdasarkan jumlah piutang usaha (hasil penjualan kredit yang berhasil ditagih atau dikonversikan. Penentuan tanggung jawab disini adalah agar setiap pegawai dapat bekerja sesuai tugas tertentu yang dipercayakan kepadanya. Tujuan pengendalian internal terhadap debitur adalah untuk melindungi perusahaan debitur sehingga harus dilakukan pemisahan berbagai fungsi (persetujuan kredit, penjualan, akuntansi dan penagihan).

Oleh karena itu, pegawai akuntansi tidak boleh terlibat langsung dalam menangani hal-hal yang berkaitan dengan kebijakan pemberian kredit.

Piutang Yang Tidak Dapat Ditagih

Setiap periode tertentu (setiap akhir bulan) buku besar pembantu piutang ini harus dibandingkan dengan buku besar piutang yang bersangkutan. 5) Perusahaan harus membuat daftar piutang sesuai dengan jangka waktu piutangnya, sehingga pengawasan terhadap piutang tersebut akan lebih efektif. Namun pada kenyataannya, ada pula piutang usaha yang justru menjadi tidak tertagih karena kondisi pelanggan (debitur) yang ada setelah jangka waktu kredit berakhir. Misalnya, ada pelanggan yang tidak dapat membayar karena berkurangnya lalu lintas akibat perekonomian yang lesu.

Perusahaan sering kali mencoba mengalihkan risiko piutang tak tertagih ke perusahaan lain. Salah satu cara yang dapat dilakukan oleh perusahaan adalah dengan cara mengalihkan risiko kepada perusahaan lain sebagai penerbit kartu kredit, maka dalam hal ini perusahaan tidak akan melakukan penjualan kredit tanpa menerima kartu kredit dari perusahaan kartu kredit seperti American Express, Diners Club dan yang lain. Nantinya, ketika invoice American Express diterima, tentu saja perusahaan hanya menerima jumlah penjualan dikurangi biaya layanan American Express.

Cara lain untuk mengalihkan risiko kredit macet adalah dengan menjual piutangnya kepada pihak-pihak seperti bank atau lembaga keuangan lainnya. Penjualan piutang tanpa tanggung jawab bersama kepada pihak faktor disebut anjak piutang dalam akuntansi, dimana setelah penjualan piutang tersebut, seluruh hasil pembayaran piutang pembeli menjadi hak pihak faktor. Dalam hal anjak piutang, pelanggan tentunya akan disuruh oleh perusahaan penjual piutang untuk membayar langsung faktor tersebut.

Tidak ada tanggung jawab bersama disini maksudnya adalah perusahaan yang menjual piutang tersebut tidak bertanggung jawab atas kerugian yang timbul akibat tidak tertagihnya piutang yang telah dijualnya.

Penghapusan Piutang

Pengalihan aset keuangan adalah pengalihan hak kontraktual untuk menerima kas dari aset keuangan atau mempertahankan hak kontraktual untuk menerima namun mempunyai kewajiban untuk membayar arus kas yang diterima kepada pihak lain. Pelunasan usaha atau piutang penjualan kurang terjamin karena belum ada perjanjian khusus yang mempunyai kekuatan hukum. Ada dua metode yang digunakan untuk mengatasi piutang tak tertagih, yaitu metode penghapusan langsung dan metode cadangan.

Sedangkan metode cadangan digunakan pada perusahaan yang sering mengalami kerugian karena piutang tak tertagih. Dengan metode hapus langsung, apabila jelas terdapat suatu piutang yang tidak dapat ditagih, maka piutang tersebut dihapuskan dan . dibebankan ke akun kerugian piutang. Terdapat dua metode pencatatan penurunan nilai, yaitu metode penghapusan langsung dan metode penyisihan.

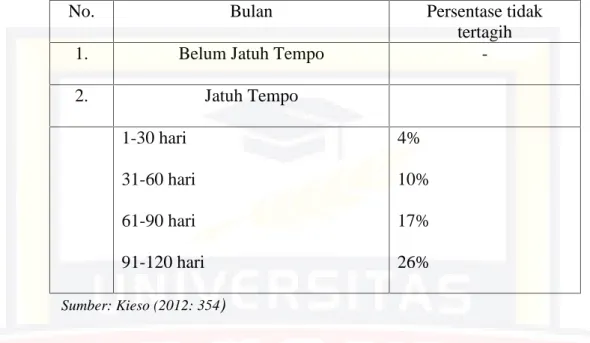

Dalam metode penghapusan langsung, piutang yang mengalami penurunan nilai segera dihapuskan tanpa membuat akun penurunan nilai. Ketika perusahaan mengakui penurunan nilai piutang atau pinjaman, maka perusahaan akan mendebit akun penurunan nilai tersebut. Bahkan dalam kasus piutang, diketahui terdapat hubungan yang sangat erat antara umur piutang dengan kemungkinan penagihannya.

Namun dibandingkan dengan cara pertama, jumlah piutang yang ditampilkan pada laporan posisi keuangan akan lebih mendekati kenyataan, karena dalam metode analisis umur piutang dilakukan penilaian yang lebih akurat untuk setiap debitur.

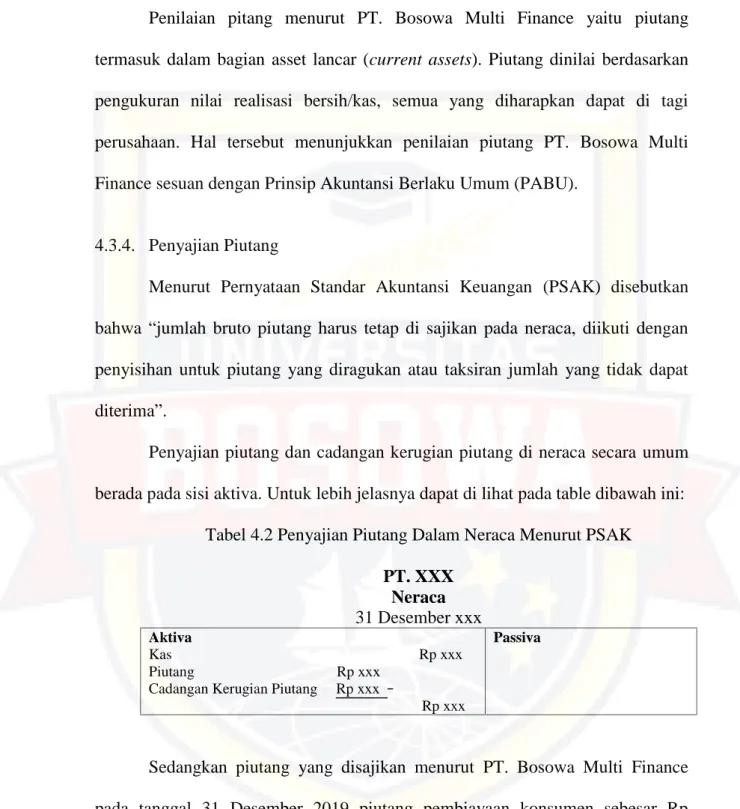

Penyajian Piutang

Piutang diakui sebesar nilai realisasi bersih, yaitu nilai yang diharapkan dapat diperoleh kembali secara tunai. Menurut Mardiasmo, pelaporan piutang sebaiknya dilakukan dengan menyajikan piutang hasil penjualan dalam laporan posisi keuangan terpisah dari pos-pos debitur lainnya. Berdasarkan penjelasan di atas, diketahui bahwa nilai piutang yang disajikan dalam neraca merupakan nilai bersih dari piutang tersebut.

Nilai bersih piutang yang diperoleh dihitung dengan mengurangi jumlah bruto piutang dari penyisihan piutang tak tertagih. Sehingga piutang yang dilaporkan dengan memperhatikan penyajian di neraca menunjukkan nilai sebenarnya dari piutang bersih yang ada.

Penelitian Terdahulu

Sistem akuntansi piutang di setiap perusahaan harus mengacu pada prinsip akuntansi yang berlaku umum (GAAP) atau pernyataan standar akuntansi keuangan (FSAK), apa pun yang terjadi, jika perusahaan menerapkan sistem akuntansi piutang dagang yang sesuai dengan keuangan umum yang berlaku. standar Akuntansi. Berdasarkan uraian di atas, penulis mengambil hipotesis sebagai berikut: “Diduga perlakuan akuntansi terhadap piutang usaha telah diterapkan pada perusahaan PT.

Lokasi dan Waktu penelitian

Metode Pengumpulan Data

PT Bosowa Multi Finance merupakan perusahaan pembiayaan yang bergerak di bidang pembiayaan kendaraan roda 4 (empat). Di bawah ini adalah skema prosedur pembiayaan dan proses pembuatan piutang pada PT Bosowa Multi Finance. Bosowa Multi Finance telah sesuai dengan metode pencatatan piutang sesuai Prinsip Akuntansi yang Berlaku Umum.

Bosowa Multi Finance dengan prinsip akuntansi yang berlaku umum (PABU) dapat dikatakan bahwa penyajian Piutang PT. Berdasarkan hasil pembahasan yang diperoleh mengenai penerapan piutang pada PT Bosowa Multi Finance, diperoleh kesimpulan sebagai berikut. PT Bosowa Multi Finance mengakui piutang pada saat kegiatan pencairan pembiayaan telah selesai dan kemudian dicatat dalam jurnal.

Keterbukaan informasi mengenai debitur PT Bosowa Multi Finance terdiri dari kelompok debitur, jenis debitur dan nilai debitur. Pengakuan piutang, pencatatan piutang, penilaian piutang dan penyajian piutang yang diterapkan oleh PT Bosowa Multi Finance telah sesuai dengan Prinsip Akuntansi yang Berlaku Umum. Dalam melakukan penilaian piutang, PT Bosowa Multi Finance harus menggunakan metode cadangan atau memasukkan cadangan kerugian pada piutang, sehingga.

Untuk pengakuan dan pencatatan piutang, sebaiknya PT Bosowa Multi Finance tetap menggunakan metode accrual basis karena sudah sesuai dengan Prinsip Akuntansi yang Berlaku Umum (GAAP).

Jenis dan Suber Data

Metode Analisis Data

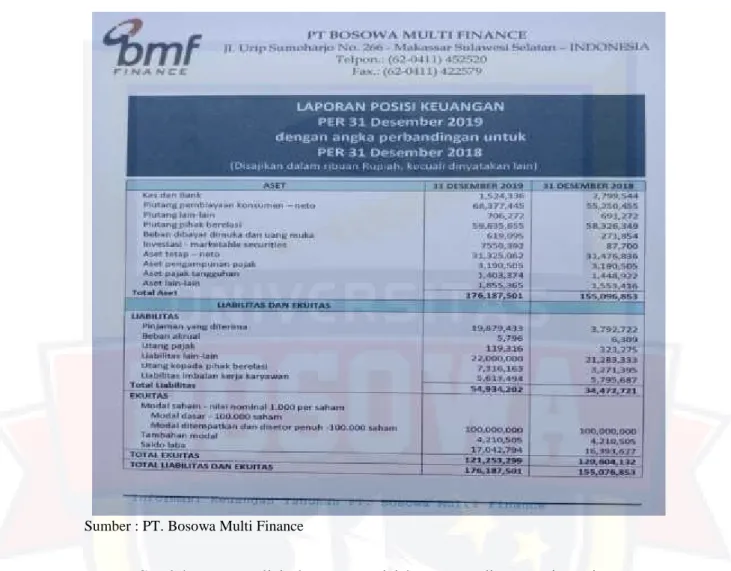

PT Bosowa Multi Finance didirikan pada tanggal 24 Oktober 1994 dengan nama PT Staco Bosowa Finance, sesuai dengan keputusan Menteri Kehakiman Republik Indonesia No. Bosowa Multi Finance membayarkan cicilan utang kepada PT atas nama Mahreni Kareth melaporkan. Bosowa Multi Finance terdiri dari piutang pembiayaan konsumen, piutang sewa pembiayaan, piutang lain-lain, dan piutang pihak berelasi.

Defenisi Operasional

HASIL PENELITIAN DAN PEMBAHASAN

Penerapan Akuntansi Piutang Pada PT Bosowa Multi Finance . 44

Bosowa Multi Finance setelah memperkenalkan informan penelitian, melanjutkan pertanyaan mengenai judul penelitian pak, saya ingin bertanya bagaimana cara pengakuan piutang pada perusahaan ini pak. Begitu pula jika piutang yang dicatat di sini (PT. Bosowa Multi Finance) diakui sebagai piutang jika permohonan pembiayaan kredit kendaraan sudah lengkap dan diterima, setelah itu ada tanda tangan perjanjian kontrak antara pelanggan dan perusahaan. . Bosowa Multi Finance telah melakukan transaksi penjualan angsuran kepada pelanggan dan bagian akuntansi telah mencatatnya di jurnal umum.

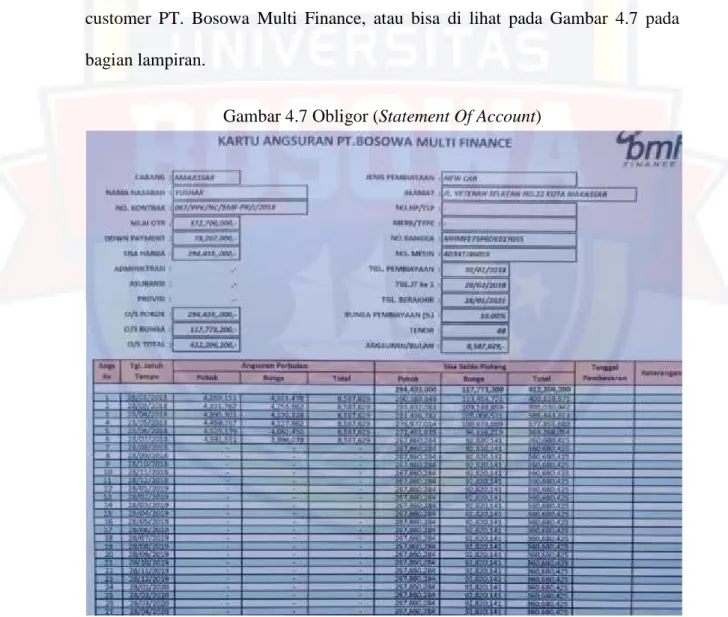

Bosowa Multi Finance mengakui piutang setelah seluruh proses perolehan pendapatan telah selesai atau terealisasi, yaitu produk telah dikirimkan atau diserahkan kepada pelanggan. “Piutang Bosowa Multi Finance dialokasikan pada kelompok aset, dimana jumlah piutang tersebut diambil dari seluruh proses penarikan dana, artinya perusahaan berkewajiban untuk memulihkan sejumlah besar angsuran yang telah dibayarkan dari setiap pelanggan di kemudian hari. ." Bosowa Multi Finance tahun 2018 s/d 2019 dibawah ini atau dapat dilihat pada gambar 4.9 terlampir.

Bosowa Multi Finance menggunakan metode akrual, dimana piutang timbul pada saat perusahaan telah menjual kendaraan secara angsuran dan mengirimkan kendaraannya kepada pelanggan, yang mana pelanggan telah menerima kendaraannya dan menerima bukti penyerahan dari perusahaan, seperti invoice/ kuitansi atau nota serah terima yang diterbitkan sebagai bukti bahwa PT. Bosowa Multi Finance tidak mempunyai penyisihan kerugian atas piutang, namun perseroan telah mencantumkan penjelasan di neraca bahwa saldo piutang pelanggan bersifat neto (net).

KESIMPULAN DAN SARAN

Saran