Dalam melakukan penyelidikan, seorang akuntan forensik menurut Harris dan Brown (2000) mempunyai keahlian khusus dan kemampuan teknis diantaranya. Seorang akuntan forensik memahami hukum pidana dan perdata serta memahami prosedur dan ekspektasi ruang sidang. Seorang akuntan forensik harus memiliki tingkat skeptisisme yang tinggi dan kegigihan seorang detektif untuk menyelidiki situasi bahaya yang mengarah pada penipuan.

Seorang akuntan forensik harus mampu berpikir kreatif untuk mempertimbangkan dan memahami taktik pelaku yang mungkin melakukan dan menyembunyikan kecurangan. Seorang akuntan forensik juga harus mampu berpikir seperti penjahat yang memanipulasi catatan akuntansi atau membalikkan keadaan untuk menipu perusahaan. Seorang akuntan forensik harus menjelaskan temuannya secara jelas dan ringkas kepada berbagai pihak, termasuk pihak yang belum terlalu paham akuntansi dan auditing.

Kemampuan untuk mengatur dan menganalisis data dan dokumen keuangan dalam jumlah besar merupakan kualitas utama seorang akuntan forensik. Akuntan forensik harus mengatur informasi dan membuat data dan dokumen kompleks yang menjadi dasar pendapatnya. Keterampilan audit merupakan hal terpenting bagi akuntan forensik karena sifat mengumpulkan dan memverifikasi informasi yang terkandung dalam akuntansi forensik.

Tuanakotta (2005) menyatakan bahwa pada sektor publik (pemerintah), praktik akuntansi forensik serupa dengan yang telah dijelaskan di atas, yaitu pada sektor swasta.

Kode Etik

Dalam melaksanakan tugas audit, auditor kecurangan yang berwenang harus memperoleh bukti atau dokumentasi lain yang dapat mendukung pendapat yang diberikan. Auditor penipuan bersertifikat tidak boleh mengungkapkan informasi rahasia yang diperoleh dari hasil audit tanpa izin dari orang yang berwenang. Auditor penipuan bersertifikat harus mengungkapkan semua hal material yang timbul dari hasil audit, yaitu jika informasi ini tidak diungkapkan maka akan menyebabkan fakta yang ada menjadi terdistorsi.

Seorang auditor penipuan bersertifikat harus secara serius terus meningkatkan kompetensi dan efisiensi pekerjaannya, yang dilakukan secara profesional.

Audit Investigasi

- Pengertian Audit Investigasi

- Tujuan Audit Investigasi

- Prinsip Audit Investigasi

- Aksioma Audit Investigasi

- Prosedur Pelaksanaan Audit Investigasi

- Pengertian Fraud

- Faktor Pendorong TerjadinyaFraud

- Tanda-tanda Terjadinya Fraud

- Unsur-unsur Fraud

- Langkah-Langkah Pengungkapan Fraud

Dari pengertian audit investigatif di atas dapat disimpulkan bahwa audit investigatif merupakan suatu cara untuk mendeteksi dan memeriksa kecurangan khususnya laporan keuangan yang sedang atau telah terjadi. Kumpulkan cukup bukti yang dapat diterima di pengadilan, dengan sumber daya minimal dan gangguan terhadap aktivitas perusahaan. Identifikasi saksi yang melihat atau mengetahui mengenai penipuan dan pastikan mereka memberikan bukti yang mendukung tuduhan atau tuntutan terhadap pelaku.

Auditor mengumpulkan fakta sehingga bukti yang diperolehnya dapat memberikan kesimpulannya sendiri atau menceritakan sebuah cerita. Karyono (2013) menyatakan bahwa aksioma audit investigatif mencakup bahwa penipuan pada dasarnya disembunyikan, bukti bahwa penipuan terjadi secara timbal balik, dan penentuan akhir apakah penipuan terjadi adalah tanggung jawab pengadilan. Auditor hanya mengungkapkan fakta dan proses seputar kejadian tersebut kepada pihak-pihak yang terlibat dalam terjadinya kejadian tersebut berdasarkan bukti-bukti yang dikumpulkannya.

Setelah informasi diperoleh dan ditinjau, auditor investigatif akan memutuskan apakah terdapat cukup bukti atau alasan untuk melakukan audit investigatif untuk menunjukkan kecurangan. Pada tahap ini, audit menetapkan skenario terburuk di mana ketidaksesuaian dapat ditemukan dan mencari bukti yang dapat diterima secara hukum untuk skenario ini dengan menggunakan teknik audit di atas. Sehubungan dengan kesaksian dalam proses hukum lebih lanjut, tim audit investigatif dapat ditunjuk oleh organisasi untuk memberikan kesaksian ahli jika diperlukan.

Dari interpretasi tersebut dapat disimpulkan bahwa auditor investigatif harus menerapkan prosedur tersebut secara bertahap ketika melakukan audit kecurangan investigatif. Kebutuhan ini seringkali dipandang sebagai kebutuhan yang tidak dapat dibagikan kepada orang lain untuk diselesaikan secara bersama-sama, sehingga harus diselesaikan secara diam-diam dan pada akhirnya berujung pada penipuan. Sesuai dengan Pernyataan Standar Audit (SAS) no. 99 Ada empat jenis kondisi yang biasanya terjadi karena paksaan dan dapat berujung pada penipuan.

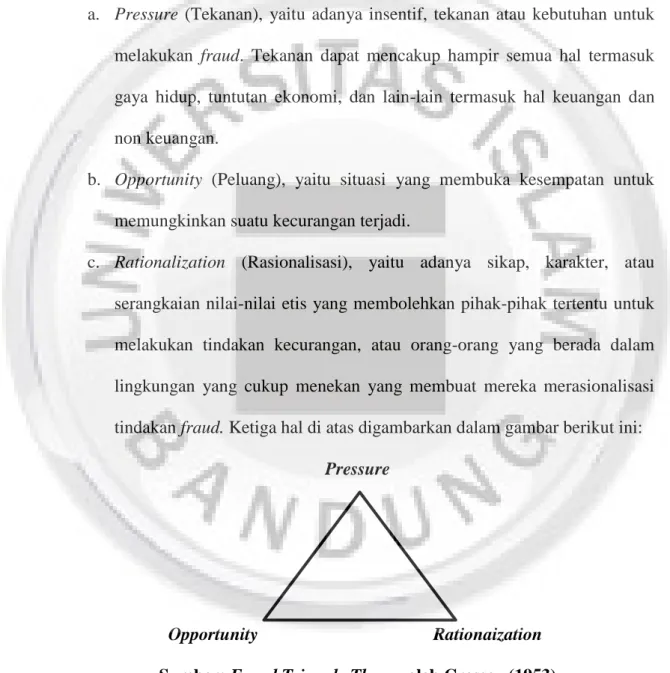

Kegagalan untuk memiliki prosedur yang memadai untuk mendeteksi aktivitas penipuan juga meningkatkan risiko penipuan. Dari ketiga faktor risiko kecurangan (tekanan, peluang dan rasionalisasi), peluang merupakan peristiwa mendasar yang dapat terjadi kapan saja. Oleh karena itu, diperlukan pengawasan terhadap struktur organisasi yang dimulai dari atas. Audit investigatif menekankan pada sikap hati-hati, independen dan bijaksana, karena sering terjadi konflik kepentingan antara auditor dan auditee.

Pada saat audit, terlebih dahulu diadakan pertemuan persiapan dengan auditee untuk menjelaskan tujuan audit, memperoleh informasi tambahan dan menciptakan suasana yang dapat mendukung kelancaran pelaksanaan tugas. Untuk melakukan penyelidikan dengan baik diperlukan: 1) Memiliki pengetahuan yang baik mengenai permasalahan yang akan diaudit, 2) Siapa saja orang-orang yang akan diaudit dan siapa yang akan diselidiki terlebih dahulu, 3) Menyusun pertanyaan-pertanyaan yang memerlukan kejelasan sehingga dapat menciptakan kebenaran yang sebenarnya. kejadian.

Pengaruh Akuntansi Forensik dan Audit Investigasi Terhadap Pengungkapan Fraud

Bukti audit berupa 1) Penjelasan, 2) Hasil pengujian fisik, 3) Dokumentasi, 4) Observasi, 5) Tanya jawab/hasil wawancara, 6) Prosedur analisis. Audit investigatif dilakukan dengan teknik audit yang sama dengan teknik audit pada audit laporan keuangan, dengan melakukan audit investigatif maka penyidik dapat memperoleh kepastian apakah tersangka benar-benar bersalah atau tidak, karena tugas auditor dalam audit investigatif adalah memperoleh bukti, khususnya bukti surat, bahwa penyidik memang perlu melakukan konsolidasi dakwaan, namun pelaksanaan audit investigatif harus seefisien mungkin. Namun demikian, untuk mencapai efektivitas dalam melakukan audit investigatif, auditor investigatif harus memiliki kompetensi baik dari segi keterampilan dasar, kemampuan teknis, dan sikap mental.

Jika auditor memiliki keterampilan yang tercantum di atas dan melakukan prosedur audit investigatif sesuai dengan prosedur yang berlaku, maka audit investigatif yang dilakukan untuk mendeteksi kecurangan akan efektif.

Penelitian Terdahulu

2 Muhammad Iqbal 2010 Pengaruh tindakan pencegahan, deteksi dan audit investigatif terhadap upaya mengurangi kecurangan dalam laporan keuangan.

Kerangka Pemikiran

Pengembangan Hipotesis

Pengaruh Akuntansi Forensik terhadap Pengungkapan Fraud

Hasil analisis yang dilakukan Ewi (2014) menunjukkan bahwa secara parsial dan simultan terdapat pengaruh yang signifikan antara penerapan akuntansi forensik dan audit investigatif dalam pendeteksian perkara korupsi. Dan saran yang diberikan adalah untuk lebih memahami pengertian akuntansi forensik dan kegunaannya, hal ini akan sangat diperlukan untuk membantu menangani kasus-kasus penipuan yang banyak terjadi di Indonesia bahkan di berbagai negara di dunia. Berdasarkan pernyataan di atas, dapat disimpulkan bahwa akuntansi forensik berguna sebagai prosedur audit dalam pendeteksian kecurangan.

Pengaruh Audit Investigasi terhadap Pengungkapan Fraud