PENDAHULUAN

Latar Belakang Masalah

Pihak Baitul Maal Wat Tamwil Ma'arif 6 Sekampung terutama menyalurkan pembiayaan jual beli dengan akad murabahah. Baitul Maal Wat Tamwil Ma'arif 6 Di pedesaan, pembiayaan dengan akad murabahah terutama disalurkan untuk modal kerja. Baitul Maal Wat Tamwil Ma'arif 6 Sekampung menawarkan pembiayaan murabahah untuk modal kerja dengan menggunakan akad wakalah.

Pertanyaan Penelitian

Implementasi Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) tentang Pembiayaan Murabahah untuk Modal Kerja di Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Kecamatan Sekampung". Dalam hal ini penyusun ingin mengetahui apakah pelaksanaan pembiayaan murabahah untuk modal kerja di Baitul Maal Wat Tamwil Ma'arif 6 Sekampung dilaksanakan sesuai Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia.

Tujuan dan Manfaat Penelitian

Pelaksanaan pembiayaan Murabahah untuk modal kerja di Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung Wat Tamwil (BMT) Ma'arif 6 Sekampung. Baitul Maal Ma'arif 6 Sekampung kavling meminta jaminan kepada anggota yang melakukan pembiayaan murabahah untuk modal kerja. Yakni, dalam pelaksanaan pembiayaan murabahah modal kerja yang dilakukan oleh BMT Ma'arif 6 Sekampung, BMT akan mengeksekusi akad tersebut.

Penelitian Relevan

LANDASAN TEORI

Konsep Umum Tentang Akad Murabahah

- Pengertian Murabahah

- Dasar Hukum Murabahah

- Rukun dan Syarat Murabahah

- Skema Pembiayaan Murabahah

Murabahah adalah pembiayaan yang saling menguntungkan yang dilakukan oleh shahib al-mal dengan nasabah yang membutuhkan melalui transaksi jual beli dengan pengertian bahwa harga beli barang dan harga jualnya mempunyai nilai tambah yang merupakan keuntungan atau keuntungan bagi shahib al-mal dan pengembaliannya berupa uang tunai atau cicilan. Bank syariah mengadakan kontrak penjualan dengan nasabah, dimana bank syariah bertindak sebagai penjual dan nasabah bertindak sebagai pembeli. Dalam akad jual beli ini, barang yang menjadi pokok pembelian ditentukan oleh pembeli dan harga jual barang tersebut.

Pembiayaan Murabahah (Modal Kerja)

- Prinsip-Prinsip Dalam Pembiayaan Murabahah

- Jenis-Jenis Murabahah

Yakni, pembiayaan yang ditujukan untuk pembiayaan konsumen, seperti pembiayaan pembelian rumah, kendaraan bermotor, pembiayaan pendidikan dan segala sesuatu yang bersifat konsumtif. Yakni pembiayaan yang ditujukan untuk membiayai sektor produksi, seperti pembiayaan modal kerja, pembiayaan pembelian barang investasi dan lain-lain, yang bertujuan untuk memberdayakan sektor riil.30 Perbankan syariah memiliki dua bentuk murabahah yang umumnya dilaksanakan yaitu murabahah modal kerja. . dan investasi murabahah. Murabahah modal kerja adalah akad jual beli antara bank sebagai pemasok barang dan nasabah sebagai nasabah untuk pembelian barang.

Penjualan barang dengan harga asli (modal) ditambah margin keuntungan yang disepakati dan biasanya pembiayaan yang ditangguhkan kurang dari satu tahun. Investasi murabahah yaitu akad jual beli barang tertentu antara pemilik dan pembeli, dimana pemilik barang akan segera menyerahkan barangnya pada saat pembayaran dilakukan.

Gambaran Fatwa Majelis Ulama Indonesia Tentang Murabahah

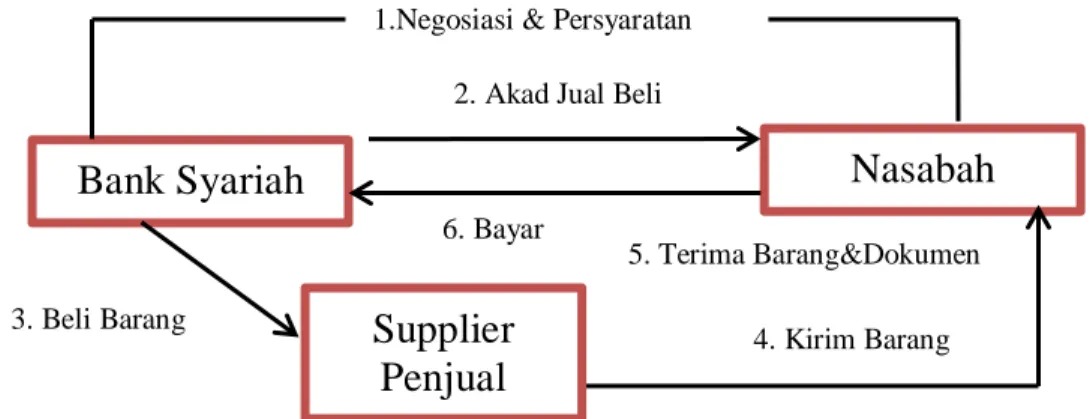

Dewan Syariah Nasional Majelis Ulama Indonesia mengingatkan hadits Nabi SAW saat memutuskan fatwa murabahah, yaitu:. Bank kemudian menjual barang tersebut kepada nasabah (nasabah) dengan harga jual sama dengan harga beli ditambah keuntungan. Jika bank ingin mewakili nasabah dalam pembelian barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang tersebut secara prinsip menjadi milik bank.

Dalam jual beli ini, bank diperbolehkan meminta nasabah untuk membayar uang muka saat perjanjian pemesanan awal ditandatangani. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 04/DSN-MUI/IV/2000 menyatakan bahwa nasabah yang memiliki kemampuan tidak dibenarkan menunda penyelesaian utangnya. dan gagal membayar utangnya, bank harus menunda penagihan utang sampai mampu mengembalikan, atau atas dasar suatu perjanjian.42. Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000 tentang murabahah menjelaskan bahwa jika bank mengabulkan permintaan nasabah untuk membeli barang dari bank, maka bank terlebih dahulu menerima barang yang dibeli nasabah tersebut secara hukum harus dibeli dari pihak bank. dealer.

Selanjutnya bank menawarkan produk tersebut kepada nasabah, dan nasabah harus membelinya sesuai dengan janji yang telah disepakati, karena janji itu mengikat. Jual beli murabahah dengan akad yang mengikat yaitu ada dua pihak yang membuat akad yang mengikat diantara mereka sendiri, dimana. Jual beli murabahah tanpa akad yang mengikat yaitu jual beli murabahah tanpa akad antara penjual dan pembeli, atau antara nasabah dengan bank, jika nasabah mengajukan permohonan kepada bank untuk mengajukan permohonan pembelian barang .

Setelah bank melakukan pembelian barang, hanya nasabah dan bank yang melakukan transaksi jual beli barang tersebut.

METODE PENELITIAN

- Jenis Dan Sifat Penelitian

- Sumber Data

- Tehnik Pengumpulan Data

- Tehnik Analisis Data

1 Hasil wawancara dengan Bpk. Miswandi SE selaku ketua Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung, 10 September 2019. 8 Hasil wawancara dengan Bpk. Miswandi SE selaku ketua Baitul Maal Wat Tamwil (BMT) Ma' arif 6 Sekampung, pada tanggal 10 September 2019. 9 Hasil wawancara dengan Bpk. Miswandi selaku ketua Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung, 10 September 2019.

10 Hasil wawancara dengan Bapak Miswandi SE selaku pengelola Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung, tanggal 10 September 2019. 12 Hasil wawancara dengan Bapak Miswandi SE selaku pengelola Baitul Maal Wat Tamwil (BMT) ) Senin 'arif 6 Sekampung, tanggal 10 September 2019. 13 Hasil wawancara dengan Bpk. Miswandi selaku pengelola Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung, pada 10 September 2019.

16 Hasil wawancara dengan Bapak. Miswandi selaku pengelola Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung, pada tanggal 10 September 2019. 20 Hasil wawancara dengan Bpk. Miswandi SE selaku pengelola Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung, pada 10 September 2019. Pelaksanaan pembiayaan murabahah untuk modal kerja di BMT Ma'arif 6 Sekampung tidak sesuai dengan jawaban anggota yang melakukan pembiayaan.

Interview med Mr. Miswandi SE som leder af Baitul Maal Wat Tamwil Ma'arif 6 Sekampung District, 2019.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Baitul Maal Wat Tamwil (BMT) Ma‟arif 6

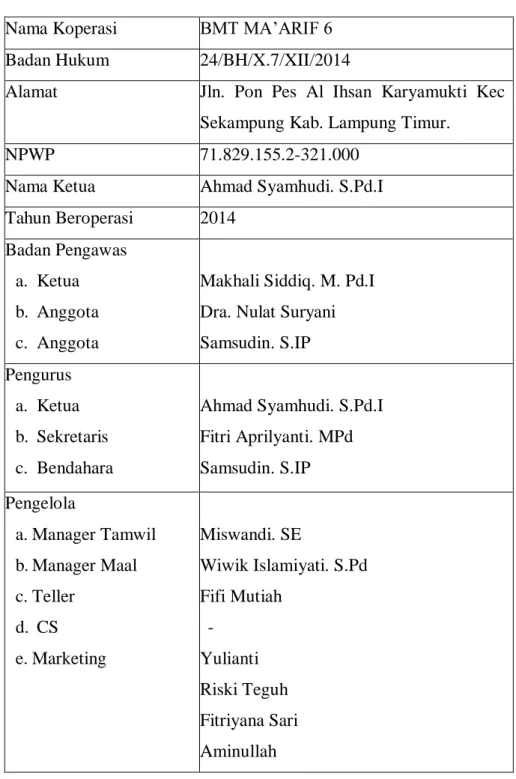

Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung adalah lembaga keuangan mikro yang didirikan oleh perorangan di Sekampung untuk kesejahteraan masyarakat melalui ekonomi. Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung menganut prinsip kehati-hatian dan gotong royong dalam pengelolaan dana masyarakat baik dalam bentuk simpanan maupun pembiayaan. Tepatnya pada tanggal 31 Januari 2014, dimulainya pembentukan BMT Ma'arif 6 yang didasari oleh sekelompok guru di SMK Ma'arif NU 6 Sekampung yang menginginkan dan memfasilitasi dewan guru untuk memenuhi kebutuhan mereka, sehingga Makhali Siddiq adalah seorang kepala sekolah yang menginginkan SMK Ma'arif NU 6 Sekampung memiliki lembaga keuangan syariah, maka terdaftarlah nama BMT Ma'arif 6 Sekampung.

Pembukaan rekening atas nama perorangan/lembaga dengan setoran awal Rp. 15.000 dan minimal deposit lainnya adalah Rp. 5000. Sedangkan Baitul Maal Ma'arif 6 Sekampung merupakan bagian dari Koperasi Simpan Pinjam Syariah (KSPPS) BMT Ma'arif 6 yang merupakan lembaga penyalur dalam kegiatan sosial seperti zakat, infak, sedekah, santunan anak yatim, dhuafa. , Ma'arif berbagi Lebaran, pengembangan usaha, pembiayaan nirlaba, renovasi tempat ibadah dan lembaga pendidikan Islam. Dalam hal ini Baitul Maal Ma'arif 6 hadir dalam kegiatan-kegiatan sosial, diharapkan seluruh elemen masyarakat berkontribusi untuk kemajuan, terutama masyarakat yang mampu dan mau saling membantu.

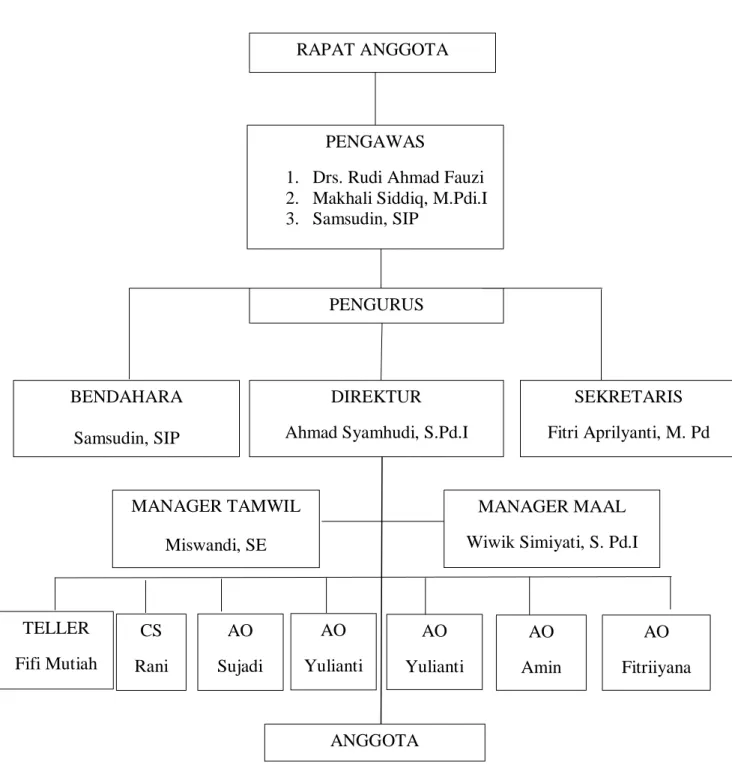

Struktur organisasi Baitul Maal Wat Tamwil Ma'arif 6 Kecamatan Sekampung Kabupaten Lampung Timur adalah sebagai berikut: 6. Pelaksanaan Pembiayaan Murabahah untuk modal kerja di Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung.

Implementasi Pembiayaan Murabahah Untuk Modal Kerja di Baitul

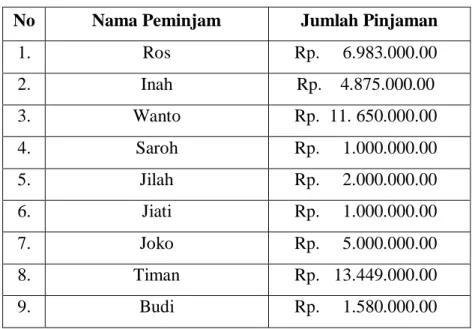

Jumlah anggota BMT Ma'arif 6 Sekampung yang masih memiliki cicilan pembiayaan Murabahah dari tahun 2014 sampai awal September 2019 adalah sebagai berikut: 14. 14 Hasil dokumentasi data anggota yang melakukan pembiayaan Murabahah diperoleh dari Baitul Maal Wat Tamwil (BMT) Ma 'arif 6 Sekampung, pada tanggal 10 September 2019. Berikut beberapa nama anggota BMT Ma'arif 6 Sekampung yang melakukan pembiayaan murabahah untuk modal kerja antara lain sebagai berikut:15.

15 Dokumentasi Hasil pendataan anggota yang melakukan pembiayaan Murabahah, diperoleh dari Baitul Maal Wat Tamwil (BMT) Ma'arif 6 Sekampung, pada tanggal 10 September 2019. Dalam melakukan pembiayaan di BMT Ma'arif 6 Sekampung, menyerahkan BPKB Motor sebagai jaminan yang diminta oleh BMT. Sedangkan pada saat pembiayaan dilakukan di BMT Ma'arif 6 tidak dilakukan survey secara pasti, namun pihak BMT hanya meminta jaminan BPKB Motor.

Wawancara dengan Ny. Inah yang diwawancarai mengatakan, dirinya membiayai BMT Ma'arif 6 Sekampung untuk membeli peralatan dan kebutuhan usaha baksonya. Jaminan yang diminta oleh BMT Ma'arif 6 Sekampung berupa BPKB Motor, Sertifikat, dan Akte yang masih berlaku. Namun saat ini BMT Ma'arif 6 Sekampung yang dimulai pada awal September 2019 untuk sementara tidak melakukan pencairan simpanan melainkan hanya.

BMT Ma'arif 6 Sekampung masih memberikan pembiayaan hingga tahun 2019, namun tidak sebanyak tahun-tahun sebelumnya.

Analisis Implementasi Pembiayaan Murabahah Untuk Modal Kerja

Mengenai penjaminan BMT Ma'arif 6 Sekampung, pelaksanaannya sesuai dengan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor: 04/DSN-MUI/IV/2000. BMT Ma'arif 6 Sekampung dalam bentuk uang muka sesuai Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor: 04/DSN-MUI/IV/2000 tentang ketentuan murabahah bagi nasabah. Dalam pelaksanaan akad, Baitul Maal Wat Tamwil Ma'arif 6 Sekampung tidak sesuai dengan Fatwana Dewan Syariah Nasional Majelis Ulama Indonesia Nomor: 04/DSN-MUI/IV/2000 tentang Ketentuan Umum Murabahah Dalam Islam bank.

Pelaksanaan yang dilakukan oleh BMT telah dilaksanakan dengan baik sesuai dengan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia nomor: 04/DSN-MUI/IV/2000. Dalam pelaksanaan pemberian pembiayaan murabahah yang dilakukan di BMT Ma'arif 6 Sekampung tidak ada keselarasan dengan teori. Dalam hal ini BMT Ma'arif 6 Sekampung kendala yang dihadapi yaitu BMT sebelum memberikan pembiayaan harus mampu menganalisis prinsip 5C dan 7P.

Sedangkan pelaksanaan pembiayaan murabahah untuk modal kerja oleh BMT Ma'arif 6 Sekampung tidak sesuai dengan Fatwa DSN Nomor: 04/DSN-MUI/IV/2000 tentang murabahah. Peneliti berharap agar BMT Ma'arif 6 Sekampung menerapkan Fatwa perbankan dengan baik dalam kegiatan usahanya. Peneliti berharap agar BMT Ma'arif 6 Sekampung dapat berbeda dengan lembaga keuangan lainnya dalam melakukan kegiatan usaha khususnya BMT.

Wawancara dengan Ibu Fitri Ambarwati, Anggota Keuangan Modal Kerja di BMT Ma'arif 6 sekampung, 2019.

PENUTUP

Kesimpulan

Berdasarkan penelitian dan pembahasan yang dilakukan peneliti pada bab sebelumnya, peneliti menyimpulkan bahwa margin (keuntungan) yang diambil oleh BMT belum dinegosiasikan antara anggota dengan BMT. Dalam hal ini tabungan digunakan sebagai uang muka, agar anggota benar-benar serius dalam pembiayaan. Akad jual beli dibuat sebelum barang ada dan dimiliki atau dimiliki oleh BMT.

Saran

Analisis Penetapan Harga Jual Pembiayaan Murabahah Berbasis Perspektif Islam Pada Koperasi Simpan Pinjam dan Pembiayaan BMT AL-FALAH SUMBER (KSPPS) Al-Amwal. Habibah, Muzayyidatul, “Analisis Penerapan Akuntansi Syariah Berdasarkan PSAK 102 Tentang Pembiayaan Murabahah Pada BMT Se-Kabupaten Pati”. Hamli Syaifullah, "Implementasi Fatwa DSN-MUI Tentang Murabahah Pada Bank Sheria" di KORDINA, (Jakarta: Program Studi Manajemen. Perbankan Syariah, Fakultas Agama Islam, Universitas Muhammadiyah), vol.

Skripsi Fakultas Syariah dan Ekonomi Islam Program D3 Perbankan Syariah IAIN Walisongo Semarang Tahun 2013. Kajian Hukum Islam Pelaksanaan Pembiayaan Murabahah Pada BMT Bina Insani Pringapus Desa Kabupaten Semarang.