Penelitian ini bertujuan untuk menguji pengaruh sistem pengendalian internal dan kompetensi sumber daya manusia terhadap kualitas laporan keuangan pada PT Bumi Sarana Beton. Selain sistem pengendalian internal, kompetensi sumber daya manusia sangat mempengaruhi kualitas laporan keuangan.

Rumusan Masalah

Sesuai dengan uraian di atas, maka peneliti tertarik untuk mengkaji kembali dan mengambil judul “Pengaruh sistem pengendalian internal dan kompetensi SDM terhadap kualitas laporan keuangan PT Bumi Sarana Buton.”

Tujuan Penelitian

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan gambaran mengenai keadaan sistem pengendalian internal dan kompetensi sumber daya manusia terhadap kualitas laporan keuangan. Hasil penelitian ini diharapkan dapat memberikan gambaran umum mengenai pengaruh sistem pengendalian internal dan kompetensi sumber daya manusia terhadap kualitas laporan keuangan.

Teori Pengawasan

Oleh karena itu, diperlukan suatu sistem pengendalian internal yang dapat dijadikan acuan dalam pengelolaan kegiatan operasional perusahaan untuk memenuhi keinginan seluruh pemangku kepentingan dan meningkatkan kepercayaan terhadap perusahaan yang mengoperasikannya. Dengan memperbaiki sistem pengendalian internal pada perusahaan maka informasi yang diterima oleh pemangku kepentingan menjadi lebih seimbang terhadap manajer, yang berarti informasi asimetris yang terjadi dapat dikurangi.

Sistem Pengendalian Internal

Pemesanan dan pembelian barang : pengendalian internal dilakukan guna memastikan bahwa pemesanan dan pembelian barang dilakukan sesuai dengan prosedur. Pergudangan barang : pengendalian internal dilakukan guna menjamin barang disimpan dengan aman di gudang.

Kompetensi Sumber Daya Manusia

Menurut Warisno (2008), pengelolaan keuangan daerah yang baik memerlukan Satuan Kerja Perangkat Daerah (SKPD) yang mempunyai pegawai yang kompeten, didukung dengan pelatihan akuntansi, pendidikan dan pelatihan yang berkala, dan pengalaman di bidang keuangan. Pendidikan merupakan upaya untuk mengembangkan sumber daya manusia, khususnya untuk pengembangan aspek intelektual dan kepribadian manusia.

Kualitas Laporan Keuangan

Menurut standar akuntansi keuangan yang dikeluarkan oleh Asosiasi Indonesia, tujuan laporan akuntansi adalah untuk memberikan informasi tentang posisi keuangan, kinerja dan perubahan posisi keuangan perusahaan yang berguna bagi banyak pengguna dalam mengambil keputusan. Namun, laporan keuangan tidak menyediakan semua informasi yang mungkin diperlukan pengguna dalam mengambil keputusan ekonomi karena laporan keuangan umumnya menggambarkan dampak keuangan dan peristiwa masa lalu serta tidak perlu menyediakan informasi non-keuangan. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau tanggung jawab manajemen atas dana yang dipercayakan kepadanya.

Pengguna yang ingin melihat apa yang telah dilakukan atau tanggung jawab manajemen melakukannya agar mereka dapat mengambil keputusan ekonomi. Karakteristik kualitatif merupakan karakteristik yang membuat informasi dalam laporan keuangan bermanfaat bagi penggunanya.Ada lima karakteristik kualitatif laporan keuangan (Yasmeen dan Herawati, 2015). Kualitas penting dari informasi yang terkandung dalam laporan keuangan adalah mudah dipahami oleh pengguna dengan segera.

Informasi memiliki kualitas yang relevan jika dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu dan masa kini.

Penelitian Terdahulu

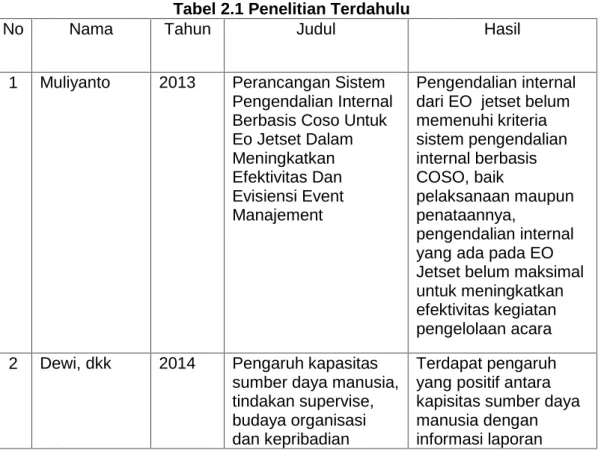

Hasil penelitian menunjukkan bahwa kapasitas sumber daya manusia dan sistem pengendalian internal mempunyai pengaruh positif yang tidak signifikan. 2014 Pengaruh kompetensi sumber daya manusia dan penerapan sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan pemerintah daerah. Pemanfaatan Teknologi Informasi dan Kompetensi Sumber Daya Manusia Terhadap Akuntabilitas Keuangan Daerah (Studi Empiris pada Pemerintah Kabupaten Lampung Timur).

Hasil penelitian menunjukkan bahwa sistem pengendalian internal mempunyai pengaruh positif yang tidak signifikan terhadap akuntabilitas keuangan daerah.

Kerangka Konsep

Hipotesis

Penelitian kausal komparatif ini (causal-comparative Research) merupakan jenis penelitian yang mempunyai ciri-ciri masalah berupa hubungan sebab-akibat antara dua variabel atau lebih (Indrianto, 2014). Peneliti menggunakan metode kuantitatif dengan pendekatan penelitian kausal-komparatif, karena dengan menggunakan pendekatan tersebut peneliti ingin mengidentifikasi pencapaian kualitas laporan keuangan sebagai variabel yang dipengaruhi oleh sistem pengendalian internal dan kompetensi sumber daya manusia.

Lokasi dan Waktu Penelitian

Definisi Operasional Variabel Dan Pengukuran

Sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) no. 1 adalah laporan keuangan lengkap yang terdiri atas komponen-komponen neraca, laporan laba rugi, laporan perubahan modal sendiri, laporan arus kas dan catatan atas laporan akuntansi. Pengendalian internal didefinisikan sebagai suatu proses yang dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi yang dirancang untuk membantu suatu organisasi mencapai tujuan tertentu. Pengendalian internal merupakan suatu cara mengarahkan, mengendalikan dan mengukur sumber daya organisasi serta berperan penting dalam mencegah dan mendeteksi penggelapan atau penipuan.

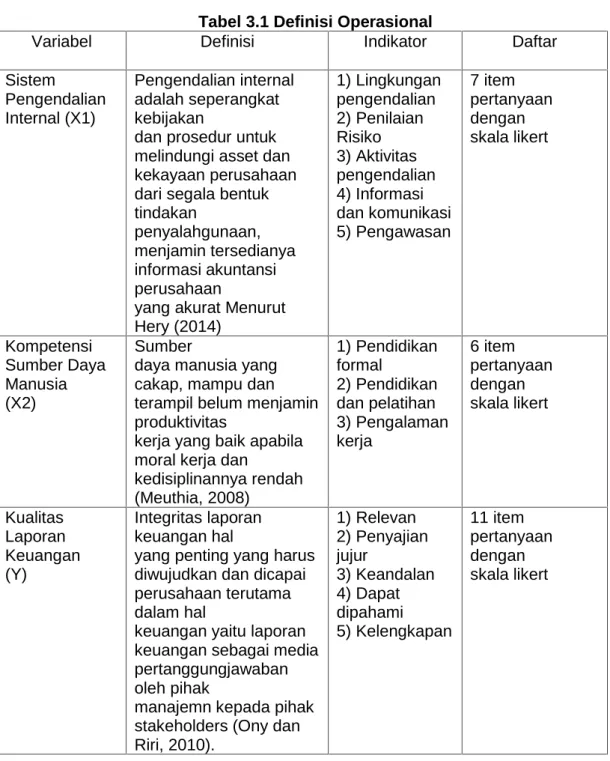

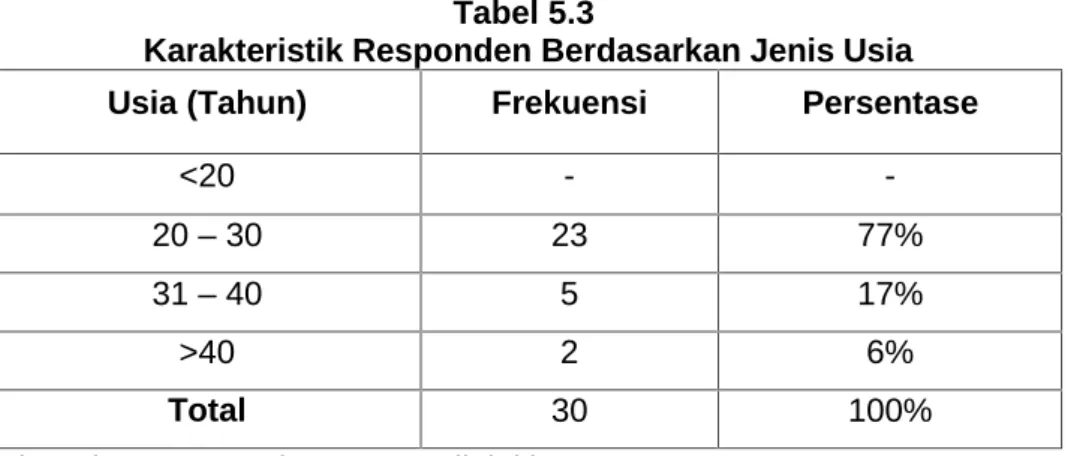

Sumber daya manusia merupakan potensi yang terkandung dalam diri manusia untuk mewujudkan perannya sebagai manusia yang adaptif dan transformatif, mampu mengelola diri dan seluruh potensi alam untuk mencapai kehidupan yang sejahtera secara seimbang dan berkelanjutan. 7 pertanyaan dengan skala likert. Sumber daya manusia yang terampil, terampil dan mumpuni tidak menjamin produktivitas. kerja bagus yang etos kerjanya dan. Populasi yang digunakan dalam penelitian ini adalah karyawan PT Bumi Sarana Beton yang berjumlah 30 orang.

Sampel jenuh adalah sampel yang mewakili seluruh populasi. Hal ini sering dilakukan bila populasinya relatif kecil, kurang dari 30 orang, atau dalam penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil.

Teknik Pengumpulan Data

Data penelitian tidak akan berguna apabila instrumen yang digunakan untuk mengumpulkan data penelitian tidak mempunyai reliabilitas (tingkat reliabilitas) dan validitas (tingkat kebenaran/validitas yang tinggi). Instrumen penelitian adalah alat yang digunakan untuk mengumpulkan atau memperoleh data dalam melakukan penelitian. Menurut Sugiyono, instrumen penelitian adalah alat yang digunakan untuk mengukur fenomena alam dan sosial yang diamati.

Instrumen yang digunakan dalam penelitian ini adalah angket, sehingga penelitian ini menggunakan 5 alternatif jawaban “sangat berbeda”. Seluruh penyajian dan analisis data yang digunakan dalam penelitian ini menggunakan program SPSS (Statistical Product and Service Solution). Instrumen yang valid dan valid mempunyai validitas yang tinggi artinya alat ukur yang digunakan sudah benar.

Analisis data kuantitatif merupakan suatu pengukuran yang digunakan dalam penelitian yang dapat dihitung dalam satuan atau dinyatakan dalam angka, Analisis ini meliputi pengolahan data, pengorganisasian data dan pencarian hasil.

Struktur Organisasi PT. Bumi Sarana Beton

Memuaskan pelanggan dengan memenuhi kualitas, kuantitas, harga dan waktu, berkembang bersama mitra bisnis dan saling menguntungkan pertumbuhan dan kesejahteraan bersama karyawan dan masyarakat.”

Deskripsi Tugas

Menurut Standar Akuntansi Pemerintahan, sifat penting informasi dalam laporan keuangan meliputi pemahaman, relevansi, keandalan, dan perbandingan. Kualitas penting dari informasi dalam laporan keuangan adalah mudah dan cepat dipahami oleh pengguna. Kompetensi Sumber Daya Manusia dalam Menyusun Laporan Keuangan Sebelum menentukan kompetensi apa yang diharapkan perusahaan dari para karyawannya, terlebih dahulu harus ditentukan kompetensi aset perusahaan.

Oleh karena itu, upaya untuk memahami dan menerapkan kompetensi organisasi sangat berbeda dengan penerapan sumber daya fisik secara tradisional. Kompetensi organisasi tidak hanya harus disimpan dan dipelihara, tetapi juga disebarluaskan dan dimasukkan ke dalam organisasi. Akibatnya, perusahaan yang mengutamakan promosi berdasarkan kompetensi teknis seringkali tidak memperdulikan orang-orang yang kinerjanya lemah.

Kompetensi teknis misalnya menyelesaikan laporan keuangan, merancang produk tertentu, mewawancarai pelamar kerja, mengoperasikan komputer, dan lain sebagainya.

Analisis Pengaruh Sistem Pengendaian Dan Kompetensi SDM Terhadap Kualitas Laporan Keuangan

Untuk menghasilkan laporan keuangan yang baik harus mengikuti PSAK dan SOP yang telah ditetapkan oleh perusahaan. Sistem akuntansi diatur oleh Internal Control System (ICS), dan kualitas laporan akuntansi sangat dipengaruhi oleh baik atau tidaknya sistem pengendalian internal perusahaan. Oleh karena itu kompetensi personel menjadi penting dalam pengelolaan dan penyajian informasi keuangan, agar laporan keuangan yang disusun dapat berkualitas.

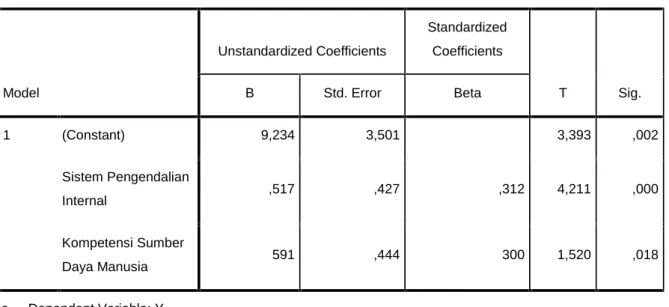

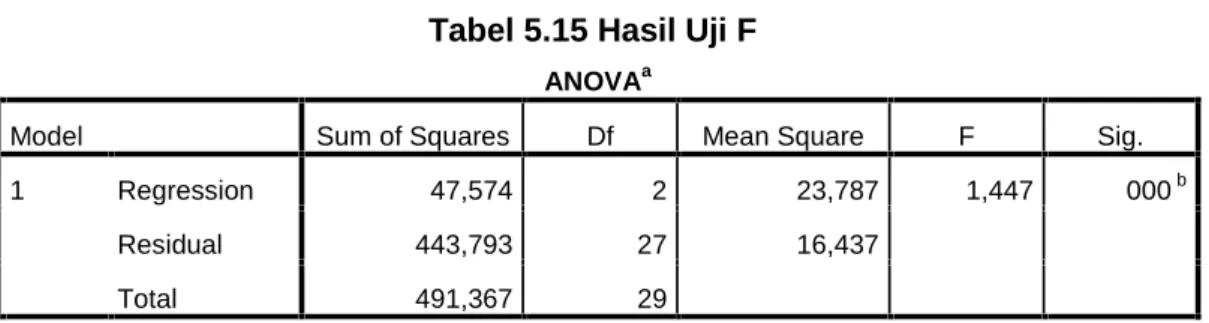

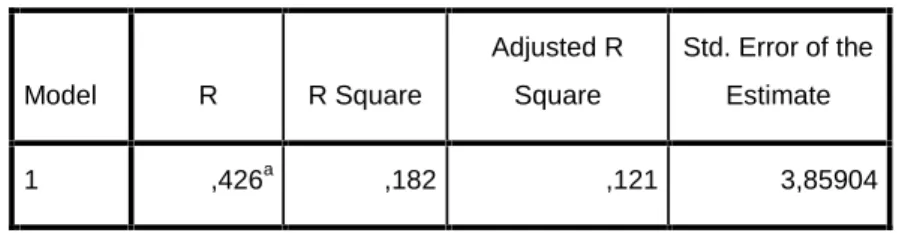

Berdasarkan tabel diatas dapat disimpulkan bahwa nilai rata-rata tertinggi terdapat pada variabel kualitas laporan keuangan yaitu sebesar 47,56, sedangkan nilai rata-rata terendah terdapat pada variabel kompetensi sumber daya manusia yaitu sebesar 26,63. Standar deviasi tertinggi terdapat pada variabel kualitas laporan keuangan masing-masing sebesar 4,116 dan terendah pada variabel kompetensi sumber daya manusia masing-masing sebesar 2,385. Pengujian hipotesis H1, H2, H3 dilakukan dengan menggunakan analisis regresi berganda tentang pengaruh sistem pengendalian internal dan kompetensi sumber daya manusia terhadap kualitas laporan keuangan perusahaan.

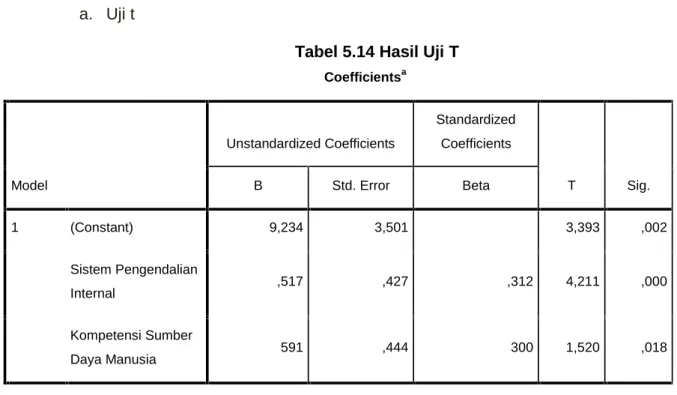

Terlihat dari hasil thitung (4,211) > ttabel (2,052) dan nilai signifikan < 0,05 yaitu 000 maka H1 berarti sistem pengendalian mutu internal laporan akuntansi yang dianut.

Manfaat laporan Keuangan Dalam Pengembangan Perusahaan

Pembuatan laporan keuangan hendaknya dapat dibandingkan dengan laporan-laporan yang bersangkutan karena dengan perbandingan tersebut kita dapat menemukan kesalahan-kesalahan atau kekurangan-kekurangan yang perlu diperbaiki agar tidak terjadi kesalahan lagi. Dengan adanya laporan keuangan ini kita bisa melakukan introspeksi diri, apa saja kekurangan yang ada selama ini, kelalaian apa yang dilakukan selama ini, apakah dana yang ada di tangan kita sudah digunakan dengan baik. Laporan keuangan dibuat untuk melakukan pertanggungjawaban bagi kita yang mempunyai dana yang menjalankan dana, membuat laporan keuangan adalah tanggung jawab kita, kita sudah menggunakan dana yang kita miliki, untuk apa dana tersebut dan bagian lainnya.

Laporan keuangan merupakan salah satu alat yang dapat dijadikan acuan dalam mengambil keputusan. Informasi tersebut merupakan laporan keuangan, dengan laporan keuangan kita dapat memikirkan langkah apa yang harus kita ambil, apakah kita akan membeli, menjual, atau menahan investasi tersebut. Selain itu, laporan keuangan memungkinkan kita menilai suatu perusahaan berdasarkan kemampuannya membayar dividen.

Hasil penelitian ini mendukung hasil penelitian sebelumnya yaitu Herawati (2014) tentang sistem pengendalian internal berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Saran

Dengan penelitian tersebut ingin mengetahui pengaruh tiga variabel independen yaitu penerapan sistem pengendalian internal dan pelatihan personel terhadap variabel dependen yaitu kualitas laporan akuntansi perusahaan. Hasil penelitian ini mendukung hasil penelitian sebelumnya yaitu Karmila (2014) yang menyatakan bahwa kapasitas sumber daya manusia tidak berpengaruh terhadap kualitas pelaporan keuangan. pembiayaan yang berkualitas, dengan bantuan manajemen yang mengawasi penerapan sistem pengendalian yang efektif, dan pelatihan personel yang baik. Pengaruh Kapabilitas Sumber Daya Manusia, Tindakan Pengendalian, Budaya Organisasi dan Kepribadian Terhadap Informasi Pelaporan Keuangan Ejournal S1 Universitas Pendidikan Ganesha.

Pengaruh Kompetensi SDM dan Sistem Pengendalian Internal Terhadap Kualitas Penyusunan Laporan Keuangan Jurnal Akuntansi Peradaban : Vol. Pengaruh kompetensi sumber daya manusia dan penerapan sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan.ejournal.unp.ac.id/students/index.php/akt/article/viewFile/1057/75. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Internal Terhadap Keandalan Pelaporan Keuangan Pemerintah Daerah (Studi pada Pemerintah Provinsi Riau).

Pengaruh faktor pendidikan, pelatihan, pengalaman kerja dan pengaruh kefasihan komputer staf bagian akuntansi terhadap kualitas penyajian informasi akuntansi (studi pada cabang Bank Nagari). Jurnal Akuntansi dan Manajemen.

PETUNJUK PENGISIAN

Perusahaan memiliki sumber daya manusia yang mampu menyusun laporan keuangan sesuai dengan standar akuntansi yang berlaku umum.