PENDAHULUAN

Batasan Masalah

Agar cakupannya tidak terlalu luas, peneliti membatasi diri dalam penelitian ini pada produk pembiayaan Griya Faedah.

Rumusan Masalah

Tujuan Penelitian

Untuk mengetahui strategi yang BSI Bank lakukan dalam mengekalkan dan meningkatkan permintaan pembiayaan Griya Faedah.

Kegunaan Penelitian

Penelitian Terdahulu

Kesamaan survei sebelumnya dengan survei yang dilakukan peneliti adalah terdapat variabel permintaan KPR atau permintaan pembiayaan Griya Faedah. Kesamaan antara penelitian terdahulu dengan penelitian peneliti adalah sama-sama mengalami krisis ekonomi global. Persamaan penelitian terdahulu dengan penelitian yang dilakukan oleh peneliti adalah sama-sama fokus pada permintaan pembiayaan pemilikan rumah.

10 Sri Wahyuni, "The Influence of Financing To Value (FTV) Policies on Demand for Home Ownership Financing", (Thesis, UIN Sulthan Thaha Saifuddin Jambi, 2019).

Metode Penelitian

- Jenis dan Pendekatan Penelitian

- Waktu dan Lokasi Penelitian

- Subyek dan Informan Penelitian

- Sumber dan Teknik Pengumpulan Data

- Teknik Analisis Data

Penelitian deskriptif lebih terfokus pada data berupa kata-kata, gambar yang bukan angka. Data primer adalah data yang diperoleh dari responden melalui kuesioner, kelompok fokus dan panel atau juga data hasil wawancara dengan peneliti. Data yang digunakan peneliti dalam penelitian ini adalah data primer dan data sekunder dimana data yang diperoleh dalam penelitian ini diperoleh melalui wawancara dengan karyawan bagian pemasaran Griya Faedah PT.

Peneliti mengumpulkan data-data yang diperlukan dalam penelitian ini dengan cara mencatat materi, menggunakan laporan, meminta data mengenai pembiayaan Griya Faedah dan sejarah singkat, produk serta visi dan misi PT.

Sistematika Penulisan

Kemudian, terakhir, sistem penulisan secara berurutan dan menjelaskan secara singkat setiap bab atau komponen dalam skripsi. Bank Syariah Indonesia KCP Panorama Bengkulu, visi dan misi Bank Syariah Indonesia KCP Panorama Bengkulu, produk Bank Syariah Indonesia KCP Panorama Bengkulu dan terakhir struktur organisasi Bank Syariah Indonesia KCP Panorama Bengkulu. Di dalamnya berisi kesimpulan dari seluruh rangkaian pembahasan dalam skripsi dan juga berisi saran-saran yang disampaikan oleh PT.

KAJIAN TEORI

Pengertian Covid-19

Dampak Covid-19 Terhadap Perbankan di Indonesia

Ketua Lembaga Penjamin Simpanan (LPS) Halim Alamsyah mengatakan ada tiga risiko yang dihadapi perbankan syariah akibat merebaknya pandemi Covid-19. Begitu juga di sisi supply, terhentinya kegiatan usaha, terganggunya supply chain dan kerugian akibat menurunnya penjualan. Di sisi lain, sentimen investor juga terpengaruh baik di pasar saham, pasar obligasi maupun pasar mata uang.

Setidaknya ada 8 item di sektor perbankan syariah yang terdampak di masa pandemi, yakni funding to growth, funding to deposit ratio (FDR), capital adequacy ratio (CAR), likuiditas, net interest margin (NIM), kualitas aset, operasi dan hubungan pelanggan.

Teori Permintaan dan Pembiayaan

- Teori Permintaan

- Pembiayaan

Suatu permintaan hanya akan terjadi jika ada keinginan dan kemauan konsumen untuk membeli barang dan jasa yang didukung oleh daya beli atau kemampuan masyarakat. Dalam ilmu ekonomi, permintaan adalah berbagai jenis dan jumlah barang dan jasa yang diminta oleh pembeli dengan kemungkinan harga yang berbeda dalam periode pasar tertentu. Oleh karena itu, dalam teori permintaan yang terutama dianalisis adalah hubungan antara jumlah barang yang diminta dan harga barang tersebut.

Menurut David Richardo, permintaan adalah keinginan konsumen untuk membeli suatu barang pada tingkat harga yang berbeda selama periode waktu tertentu. Permintaan adalah sejumlah barang yang dibeli atau diminta dengan harga dan waktu tertentu, atau sesuatu yang ingin dimiliki seseorang dalam rangka memenuhi kebutuhan hidupnya. Hal ini membawa kita pada hukum permintaan, yang menyatakan "jika harga suatu barang naik, ceteris paribus, jumlah permintaan barang itu akan turun dan sebaliknya."

Perubahan Jumlah yang Diminta dan Perubahan Permintaan Perubahan permintaan terjadi karena dua sebab utama, yaitu perubahan harga dan perubahan faktor ceteris paribus, seperti pendapatan, selera, dan sebagainya (faktor non harga). Jadi jumlah barang yang diminta akan berubah jika ada perubahan harga (barang itu sendiri). Kenaikan harga akan menyebabkan jumlah barang yang diminta berkurang dan bila harga turun maka jumlah barang yang diminta akan bertambah.

Tidak seperti pinjaman hipotek di bank konvensional, pembiayaan perumahan di bank syariah didasarkan pada tingkat keuntungan tetap. Banyaknya jenis pembiayaan PPR di bank mengikuti kebutuhan masyarakat dan kreatifitas masing-masing bank dalam menangkap peluang dan dana yang dimiliki bank tersebut.

Kredit Pemilikan Rumah (KPR) Syariah

- Pengertian KPR Syariah

- Tujuan dan Manfaat KPR Syariah

- Akad-Akad KPR Syariah

KPR atau Kredit Pemilikan Rumah adalah jenis layanan kredit yang ditawarkan oleh bank/lembaga kepada nasabah yang menginginkan pinjaman khusus untuk memenuhi kebutuhannya dalam membangun atau merenovasi rumah. Hipotek itu sendiri muncul karena kebutuhan untuk memiliki rumah yang semakin lama semakin tinggi tanpa diimbangi dengan daya beli masyarakat yang sesuai. 46Karmi Handini, Kepentingan Umum Kredit Pemilikan Rumah Dengan Akad Murabahah di BRI Syariah KCP Metro Lampung, (Skripsi IAIN Metro 2019), hal.29.

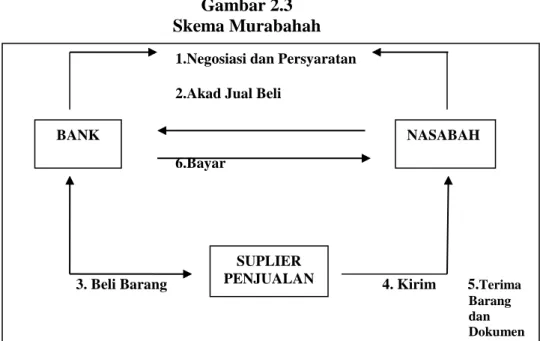

Akad murabahah adalah akad jual beli barang dengan menyebutkan harga perolehan dan keuntungan (margin) yang disepakati antara penjual dan pembeli.47 Sedangkan menurut Muhammad Syafi'i Antonio murabahah adalah jual beli barang dengan harga harga asal dengan tambahan keuntungan yang disepakati 48 Dalam murabahah penjual harus memberitahukan harga produk yang dibelinya dan. Pada umumnya perbankan syariah di Indonesia menggunakan akad Murabahah dalam produk gadai syariah karena memberikan banyak keuntungan bagi bank syariah yaitu keuntungan yang timbul dari selisih harga beli dari penjual dengan harga jual kepada nasabah. Dimana kerjasama ini akan mengurangi hak kepemilikan salah satu pihak sekaligus meningkatkan hak kepemilikan pihak lainnya.

Kepemilikan rumah bank berkurang seiring dengan besarnya cicilan yang akan dibayarkan nasabah kepada bank syariah dengan porsi yang telah ditentukan. Selain cicilan bulanan yang jumlahnya tetap, nasabah juga membayar sewa ke bank dengan jumlah tertentu. Pembayaran sewa ke bank dianggap sebagai keuntungan bagi bank atas fasilitas dan pelayanan yang diberikan.

Pilihan untuk menjual barang pada akhir masa sewa (alternatif 1) biasanya diambil jika kemampuan keuangan penyewa untuk membayar sewa relatif kecil. Dari beberapa penjelasan di atas tentang akad gadai syariah, akad gadai syariah dapat dilakukan dengan berbagai jenis akad yang sesuai dengan kebutuhan nasabah, namun akad gadai syariah yang banyak ditawarkan oleh bank syariah adalah akad murabahah yaitu jual beli barang di harga asli dengan tambahan keuntungan yang disepakati 49.

GAMBARAN UMUM OBJEK PENELITIAN

Visi dan Misi PT. BSI KCP Bengkulu Panorama

Produk-Produk PT. BSI KCP Bengkulu Panorama

Struktur Organisasi PT. BSI KCP Bengkulu Panorama

HASIL DAN PEMBAHASAN

Hasil Penelitian

58 Interview met mevrouw Tri Putriani, filiaalmanager van Bank Syariah Indonesia KCP Bengkulu Panorama, 9 juni 2021. 59 Interview met mevrouw Bella Dwi, Account Officer van Bank Syariah Indonesia KCP Bengkulu Panorama, 9 juni 2021. 60 Interview met de heer Angga Perdana, Account Officer Bank Syariah Indonesia KCP Bengkulu Panorama, 9 juni 2021.

64 Interview med Mrs. Bella Dwi, Account Officer for Bank Syariah Indonesia KCP Bengkulu Panorama, 10. juni 2021. 67 Interview med Mr. Angga Perdana, Account Officer for Bank Syariah Indonesia KCP Bengkulu Panorama, 12. juni 2021. 69 Interview med Mr. Angga Perdana, Account Officer Bank Syariah Indonesia KCP Bengkulu Panorama, 13. juni 2021.

70 Wawancara dengan Ny. Bella Dwi, Account Officer Bank Syariah Indonesia KCP Panorama Bengkulu, 13 Juni 2021. 73 Wawancara Sdri. Bella Dwi, Account Officer Bank Syariah Indonesia KCP Panorama Bengkulu, 13 Juni 2021. 74 Wawancara Sdr. Perdana, Account Officer Bank Syariah Indonesia KCP Bengkulu Panorama, 13 Juni 2021.

Bank Syariah Indonesia (BSI) KCP Panorama Bengkulu meluncurkan program promo low margin BSI Griya Faedah mulai Maret 2021. Bank Syariah Indonesia KCP Panorama Bengkulu juga menggunakan strategi marketing promotion dalam upaya mencapai target pendanaan Griya Faedah.

Pembahasan

Dengan kondisi saat ini, Bank BSI KCP Panorama Bengkulu khususnya pada permintaan pembiayaan griya pereka menghadapi tantangan untuk dapat menyesuaikan dengan kondisi dunia berikut yang berubah dengan sangat cepat. Bersaing dengan bank lain, Bank Syariah Indonesia KCP Panorama Bengkulu selain tarif tetap dari awal hingga akhir, promosi. Bank Syariah Indonesia KCP Panorama Bengkulu harus bertahan di tengah pandemi Covid-19 akibat kondisi keuangan yang tidak menentu.

Langkah Bank Syariah Indonesia KCP Panorama Bengkulu untuk mempertahankan dan meningkatkan permintaan manfaat residensial adalah bertahan dari pandemi Covid-19 akibat kondisi ekonomi yang tidak menentu. DAMPAK COVID-19 TERHADAP APLIKASI PENDANAAN GRIYA FAEDAH (Studi Pada PT. Bank Syariah Indonesia KCP Panorama Bengkulu) Nama : Nur Imanah. Nasabah yang melakukan pembiayaan griya pereka harus memiliki rekening di Bank BSI KCP Panorama Bengkulu.

Apa yang dilakukan bank panorama BSI KCP Bengkulu jika ada nasabah yang tidak bisa membayar cicilan tepat waktu. Risiko apa yang akan dihadapi Bank BSI KCP Panorama Bengkulu jika ada nasabah yang tidak mampu melunasi pembiayaan griya pereka setelah jatuh tempo. Apa yang membuat Anda tertarik untuk memilih produk pembiayaan griya pereka BSI KCP Panorama Bengkulu dibandingkan dengan yang ada di bank lain.

Apakah harga yang ditawarkan Bank BSI KCP Panorama Bengkulu berbeda dengan harga yang ditawarkan bank lain. Menurut Anda, apakah lokasi perumahan menjadi salah satu faktor yang mendorong Anda untuk lebih memilih pembiayaan KPR Syariah dengan Bank BSI KCP Panorama Bengkulu?

PENUTUP

Saran

Diharapkan Bank Syariah Indonesia KCP Panorama Bengkulu terus berupaya untuk meningkatkan kinerja kredit dan pembiayaannya agar dapat lebih optimal, apalagi kondisi perekonomian di Indonesia sedang terguncang oleh pandemi Covid-19. Dan diharapkan Bank Syariah Indonesia KCP Panorama Bengkulu semakin meningkatkan kualitas setiap produk yang dikeluarkan dan meningkatkan pemasaran Bank Syariah Indonesia sehingga semakin kompetitif di mata masyarakat. Mengukur dampak fenomena pandemi Covid-19 terhadap perbankan syariah.” di majalah Hukum Ekonomi Syariah AAS Institut Teknologi Bisnis Indonesia.

Hidayat, Gustina. “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Permohonan KPR Pada Bank Umum Syariah Di Wilayah Sumedang”. Apa persyaratan nasabah untuk Kredit Pemilikan Rumah/Pembiayaan Pemilikan Rumah (KPR) Syariah sebelum dan selama pandemi Covid-19. Berapa permohonan dana griya pereket yang disalurkan sebelum dan selama pandemi serta berapa persen.

Apa keunggulan yang dimiliki Bank BSI khususnya pada produk pembiayaan griya pereka/CPR. Apakah ada kendala terkait cicilan nasabah Griya Faedah finance sebelum pandemi dan selama pandemi.