HN SAMPUL

PENERAPAN MODEL AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) DALAM MERAMALKAN

PENJUALAN MOBIL TOYOTA DI INDONESIA

KELOMPOK 8

SITI NUR HAFIDAH G 501 20 018 ARIEF KURNIAWAN G 501 20 032 DIAN ROSITYA G 501 20 082

PROGRAM STUDI STATISTIKA JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS TADULAKO

JUNI 2023

HALAMAN JUDUL

PENERAPAN MODEL AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) DALAM MEMPREDIKSI

PENJUALAN MOBIL TOYOTA DI INDONESIA

FINAL

Diajukan untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Praktikum Analisis Runtun Waktu

Program Studi Statistika Jurusan Matematika FMIPA Universitas Tadulako

PROGRAM STUDI STATISTIKA JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS TADULAKO

JUNI 2023

2

KATA PENGANTAR

Puji syukur mendalam penulis panjatkan atas kehadirat Allah Subhana Wa Ta’ala yang telah memberikan berjuta-juta kenikmatan, kelimpahan, dan keberkahan yang luar biasa. Shalawat dan salam tercurah atas nama Baginda Rasulullah Muhammad Sallallau ‘Alaihi Wasallam, suri tauladan manusia sepanjang masa beserta keluarganya, para sahabatnya, tabi’in dan tabi’ut tabi’in.

Alhamdulillahirobbil’alamin, berkat rahmat, hidayah dan inayah-Nya sehingga penulis dapat menyelesaikan laporan praktikum ini dengan judul “Penerapan Model Autoregressive Integrated Moving Average (ARIMA) dalam Memprediksi Penjualan Mobil Toyota di Indonesia”.

Penulis menyadari bahwa tugas ini belum mencapai kata sempurna, sehingga penulis membutuhkan saran maupun kritik yang sifatnya membangun.

Harapan penulis, semoga tugas ini bermanfaat bagi banyak pihak.

Palu, 12 Juni 2023

Penulis

iii

Halaman ini sengaja dikosongkan

iv

DAFTAR ISI

KATA PENGANTAR iii

DAFTAR ISI v

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR SIMBOL ix

DAFTAR LAMPIRAN x

BAB I PENDAHULUAN 1.1 Latar Belakang 1

1.2 Rumusan Masalah 2

1.3 Tujuan Penelitian 3 1.4 Manfaat Penelitian 3 1.5 Batasan Masalah 3 BAB II TINJAUAN PUSTAKA 2.1 Toyota 5

2.2 Mobil 5

2.3 Analisis Runtun Waktu 6 2.4 Stasioneritas Data Runtun Waktu 7 2.4.1 Uji Stasioner dalam Ragam 8 2.4.2 Uji Stasioner dalam Rataan 8 2.5 Fungsi Autokorelasi dan Fungsi Autokeralasi Parsial 9 2.5.1 Fungsi Autokorelasi (ACF) 10 2.5.2 Fungsi Autokorelasi Parsial (PACF) 10 2.6 Autoregressive Integrated Moving Average (ARIMA) 11 2.6.1 Model Autoregressive (AR) 11 2.6.2 Model Moving Average (MA) 12 2.6.3 Model Autoregressive Moving Average (ARMA) 12 2.7 Uji Kebaikan Model Akaike Information Criterion (AIC) 13 2.8 Uji Signifikansi Parameter 13 2.9 Uji Diagnostik Model 14 2.9.1 Uji Independensi Residual 14 2.9.2 Uji Normalitas Residual 15 2.10 Menghitung Kesalahn Ramalan 16 2.11 Kerangka Pikir 18 BAB III METODE PENELITIAN 3.1 Lokasi dan Tempat Penelitian 19

3.2 Populasi dan Sampel 19

3.3 Prosedur Pengambilan Data 19

v

3.4 Analisis Data 19

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisis Statistika Deskriptif 21

4.2 Uji Stasioner dalam Ragam 22

4.3 Uji Stasioneritas Dalam Rataan 22 4.4 Identifikasi Model MA dengan Plot ACF 23 4.5 Identifikasi Model AR dengan Plot PACF 23 4.6 Model ARIMA Terbaik 24 4.7 Uji Signifikansi Parameter Pada Model Terbaik 25 4.8 Uji Normalitas Residual 26 4.9 Uji Independen Residual 27 4.10 Hasil Ramalan 28 4.10.1 Peramalan 28 4.10.2 Akurasi Peramalan 28 4.10.3 Plot Peramalan 29 BAB V PENUTUP 5.1 Kesimpulan 31

5.2 Saran 31

DAFTAR PUSTAKA 35

LAMPIRAN 37

FILOSOFI KELOMPOK 45

vi

DAFTAR TABEL

Tabel 2.1 : Tabel Kriteria Nilai MAPE 17

Tabel 4.1 : Statistika deskriptif jumlah 23 Tabel 4.2 : Uji Stasioneritas Dalam Rataan 24 Tabel 4.3 : Uji Stasioneritas Dalam Ragam Setelah 1 Kali Differencing 25

Tabel 4.4 : Penentuan Model Terbaik 27

Tabel 4.5 : Uji Signifikansi Parameter 27

Tabel 4.6 : Uji Normalitas Residual 28

Tabel 4.7 : Uji Independensi Residual 29

Tabel 4.8 : Hasil Peramalan 29

Tabel 4.9 : Akurasi Peramalan 29

vii

DAFTAR GAMBAR

Gambar 2.1 : Plot Autocorrelation Fungction (ACF) 10 Gambar 2.2 : Plot Partial Autocorrelation Function (PACF) 11

Gambar 2.3 : Plot Normal Q-Q Plot 16

Gambar 4.2 : Plot Time Series Data Penjualan Mobil Toyota 25

Gambar 4.4 : Plot ACf 26

Gambar 4.5 : Plot PACF 26

Gambar 4.9 : Plot Normal Residual 28

Gambar 4.11.3: Plot Peramalan 30

viii

DAFTAR SIMBOL

Ε : Ekspektasi e : Nilai Galat

Yt : Variabel Pada Periode Ke-i Ft : Ramalan Pada Periode Ke-i Xt : Data Rill Pada Periode Ke-i μ : Rata-Rata

σ2 : Varians

Xt+k : Variabel Bebas Periode Ke-t Lokasi Pengamatan Ke-k λ : Parameter

β : Vektor (k+1)x1 Dari Koefisien Regresi ε : Vektor (n x1) Dari Nilai Error

^β : Parameter Penduga Kuadrat Terkecil αi : Koefisien Uji Shapiro Wilk

xn−i+1 : Data Ke n−i+1

xi : Data Ke i t : Periode

ix

DAFTAR LAMPIRAN

Lampiran 1 : Data Penjualan Mobil Toyota di Indonesia 37

Lampiran 2 : Syntax ARIMA 39

Lampiran 3 : Output RStudio 42

x

xi

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada zaman modern sekarang ini, sarana transportasi telah menjadi bagian yang penting dari kehidupan manusia. Hal ini dikenanak transportasi merupakan sarana utama bagi manusia dalam kehidupan sehari-hari untuk bergerak dan berpindah dari satu tempat ketempat lainnya agar cepat.

Seiring dengan perkembangnya teknologi dan pembangunan yang ada disegala bidang saat ini, perkembangan sarana transportasi pun telah berlangsung dengan cepat. Mulai dari sarana transportasi yang sangat sederhana sampai sarana transportasi yang mewah. Banyaknya jenis dan sarana dan jumlah sarana transportasi telah banyak mengalami perkembangan yang pesat. Dapat kita lihat sekarang ini, melalui jenis kendaraan outomatic yang memper mudah seseorang dalam menggunakan mobil. (Hidayat, 2019).

Diindonesia semakin banyak pilihan produk yang ditawarkan oleh perusahaan-perusahaan otomotif, baik yang telah lama dikenal masyarakat maupun yang baru. Masing-masing perusahaan berusaha untuk mendiferensiasika produknya supaya mampunyai keunikan dan karakteristik yang unik, sehingga dapat menimbulkan daya tarik dan minat konsumen untuk melakukan pembelian. Hal ini telah menimbulkan pesaingan antar perusahaan otomotif karena masing-masing perusahaan otomotif berusaha untuk mempertahankan pangsa pasarnya dan memperoleh keuntungan yang maksimal mungkin. (Hidayat, 2019).

Perkembangan industri otomotif yang semakin berkembang dewasa ini mengharuskan perusahaan untuk berpikir inovatif dalam rangka meningkatkan profit perusahaan tersebut. Perkembangan teknologi mobil di Indonesia telah memunculkan persaingan yang sangat ketat dari para produsen otomotif dimana hal itu sangat menguntungkan bagi konsumen,

xii

terlebih lagi konsumen di era kompetitif disuguhkan pula dengan pilihan dan sistem harga yang beragam pembayaran yang semakin mudah. Seiring dengan stabilnya perekonomian, daya beli masyarakat Indonesia menjadi tinggi termasuk didalamnya adalah mobil. Salah satunya adalah Toyota Avanza, Toyota Avanza merupakan pengembangan produk yang dilakukan oleh PT Toyota Astra Motor dalam usahanya untuk meningkatkan produknya. Toyota Avanza didesain sebagai mobil keluarga dan niaga untuk konsumen menengah bawah yang ingin memiliki mobil namun anggaran keuangan mereka terbatas. (Handayani , 2019).

Menurut Rusdiana (2015), dalam menyikapi persaingan antar perusahaan yang semakin sulit, tentunya diperlukan adanya perencanaan produksi.

Perencanaan produksi adalah proses menciptakan ide produk dan menindaklanjutkan sampai produk diperkenalkan ke pasar. Salah satu hal yang bisa dilakukan dalam membantu perencanaan produksi, yaitu dengan melakukan peramalan penjualan. Selanjutnya menurut Sofyan (2015), peramalan merupakan suatu kegiatan memperkirakan atau memprediksikan kejadian dimasa yang akan datang tentunya dengan bantuan penyusunan rencana terlebih dahulu, dimana rencana ini dibuat berdasarkan kapasitas dan kemampuan permintaan/produksi yang telah dilakukan di perusahaan.

Peramalan penjualan (forecasting) dapat dilakukan dengan membangun suatu model perhitungan yang dapat digunakan untuk meramalkan penjualan berdasarkan data penjualan yang telah ada sebelumnya.

Algoritma forecasting yang dilakukan dalam penelitian ini yaitu ARIMA (Autoregressive Integrated Moving Average Method). Digunakannya metode ini karena lebih sederhana dan cepat dengan hanya membutuhkan variabel dalam melakukan peramalan (Dwitanto, 2018).

xiii

1.1 Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah pada penelitian ini adalah sebagai berikut:

1. Bagaimana model peramalan yang terbentuk untuk penjualan Mobil Toyota di Indonesia menggunakan metode ARIMA?

2. Bagaimana tingkat akurasi hasil peramalan penjualan Mobil Toyota di Indonesia menggunakan metode ARIMA?

3. Bagaimana hasil peramalan penjualan Mobil Toyota di Indonesia 6 bulan ke depan pada tahun 2020?

1.1 Tujuan Penelitian

Berdasarkan permasalahan di atas maka tujuan dari penelitian ini adalah sebagai berikut:

1. Mendapatkan model peramalan penjualan Mobil Toyota di Indonesia menggunakan metode ARIMA.

2. Mengetahui tingkat akurasi hasil peramalan penjualan Mobil Toyota di Indonesia menggunakan metode ARIMA.

3. Mengetahui peramalan penjualan Mobil Toyota di Indonesia 6 bulan ke depan pada tahun 2020.

1.1 Manfaat Penelitian

Penelitian ini diharapkan mempunyai manfaat yaitu hasil penelitian dapat digunakan sebagai informasi dan masukan bagi perusahaan dalam mengambil kebijakan untuk meramalkan jumlah permintaan yang nantinya akan berfungsi dalam penyusunan rencana pengadaan produk pada periode mendatang.

xiv

1.1 Batasan Masalah

Penelitian dibatasi hanya menggunakan data penjualan bulanan Mobil Toyota di Indonesia pada bulan Januari 2016 hingga bulan Desember 2019.

a. Uji normalitas residual yang digunakan dalam penelitian ini adalah Shapiro-Wilk test dan uji independensi residual yang digunakan dalam penelitian ini adalah Box-Ljung test.

b. Hasil akurasi yang digunakan dalam penelitian ini menggunakan nilai MAPE sebagai penentuan kriteria hasil akurasi peramalan.

xv

BAB II

TINJAUAN PUSTAKA

2.1 Toyota

Toyota merupakan sebuah perusahaan produksi mobil terbesar di dunia.

Perusahaan yang awal mulanya berada di Tokyo Jepang ini didirikan pada 28 Agustus 1937. Pendiri Toyota adalah Kiichiro Toyoda. Kiichiro Toyoda merupakan anak pertama dari Sakichi Toyoda. Sakichi Toyoda merupakan pencetus pertama Toyota yang awal mulanya membuat mesin jahit pada tahun 1900-an. Pada tahun 1952, setelah kematian Kiichiro, Perusahaan Toyota memproduksi dan mulai mengekspor produknya ke negara-negara di dunia. Hingga tahun 1970-an, Toyota telah berhasil menjual lebih dari satu juta kendaraan secara global. Toyota pun terkenal karena kendaraan berbiaya rendah (Gaikindo, 2023).

Tahun 1971 merupakan toyota masuk ke Indonesia. Toyota Astra Motor merupakan produsen kendaraan Toyota pertama kali di Indonesia.

Kehadiran Toyota di Indonesia sudah dimulai sebelum tahun 1970-an. Pada tahun 1960-an lah Toyota memperkenalkan mobil sedan Corona di Jepang, 1964 pun memperkenalkan generasi ketiga Corona di bulan September.

Toyota telah memproduksi beberapa jenis mobil khususnya mobil untuk keluarga. Klasifikasi jenis-jenis mobil Toyota untuk mempelajari objek tersebut untuk lebih mudah merencanakan ruang-ruang yang ada di dalam bangunan Toyota Automobile Museum (Reza Maulana Mustika, 2015).

2.2 Mobil

Mobil merupakan salah satu sarana transportasi yang berkembang cukup pesat di negara Indonesia, seiring dengan meningkatnya jumlah penduduk yang membutuhkan transportasi mobil karena kenyamanan dan keamanannya. Masyarakat sendiri cenderung memilih kendaraan pribadi yang dicarter daripada menunggu mobil angkutan umum. Keberadaan mobil pribadi sebagai angkutan umum sangat meresahkan banyak pihak,

xvi

dimana hal tersebut banyak merugikan kendaraan-kendaraan umum yang beroperasi. (Fahrunasrudin, 2017).

Setiadi (2019) menjelaskan bahwa kendaraan pada saat ini sudah menjadi kebutuhan pokok yang penting bagi masyarakat, karena perjalanan yang ditempuh pada saat ini tidak bisa lagi tercapai dengan berjalan kaki. Pada saat perjalanan jauh bersama kelurga, motor sudah kurang efisien untuk digunakan karena terkadang suhu udara dan cuaca yang sering tidak menentu di jalan. Oleh karena itu mobil merupakan salah satu alat transportasi yang dapat dipilih untuk beraktifitas Karena mobil dapat menampung lebih dari satu penumpang dan memiliki kenyamanan dalam berkendara, selain itu mobil juga dapat menampung penumpang sekaligus menampung barang bawaan yang diletakkan di bagasi.

2.3 Analisis Runtun Waktu

Menurut (Dwitanto, 2016) runtun waktu merupakan himpunan observasi terurut dalam waktu atau dalam dimensi lain yang menurut sejarah observasinya, runtun waktu dibedakan menjadi dua yaitu runtun waktu deterministik dan runtun waktu stokastik. Tokoh pertama yang mengenalkan analisis runtun waktu yaitu oleh George E. P. Box dan Gwilym M. Jenkins (1976) yang memaparkan pemikiran time series merupakan pengamatan sekarang tergantung pada satu atau beberapa pengamatan sebelumnya. Dalam (Kustiara, 2018) mengatakan ciri-ciri observasi data runtun waktu adalah interval antar indeks waktu t dapat dinyatakan dalam satuan waktu yang sama (identik). Beberapa kondisi penting yang harus dimiliki oleh data runtun waktu menurut (B. Marvillia, 2017) adalah yang pertama, deretan pengukuran berasal dari sumber yang sama. Yang membedakan hasil pengukuran tersebut adalah waktu melakukan pengukuran. Kedua, antara observasi pada suatu titik waktu dengan observasi pada titik waktu lainnya saling dependen secara statistik atau berkorelasi. Dan ketiga, kumpulan observasi memiliki susunan atau pola tertentu.

xvii

2.4 Stasioneritas Data Runtun Waktu

Suatu proses dalam analisis runtun waktu dikatakan stasioner, jika dalam proses tersebut tidak terdapat perubahan kecenderungan baik dalam rata- rata maupun dalam variansi. Stasioner dapat dilihat dengan melihat plot data runtun waktu. Salah satu ciri proses telah stasioner, ditandai dengan hasil plot data runtun waktu yang grafiknya sejajar dengan sumbu waktu t (biasanya sumbu x, sedang sumbu y merupakan sumbu yang memuat data hasil pengamatan). (Makridakis,1999)

2.4.1 Uji Stasioner dalam Ragam

Pengujian stationer dalam ragam dapat dilihat pada plot Box-Cox pada data. Box-Cox plot memperlihatkan nilai rounded value (�) = 1, yang mengartikan bahwa data termasuk ke dalam jenis data stasioner (Hidayat, 2014).

Menurut Aritonang (2009), apabila data tidak statisoner, yaitu rounded value (�) menunjukkan angka ≠ 1, maka diperlukan tranfromasi data untuk menghilangkan ragam sehingga varian lebih stabil (R.M Sakia, 1992). Tranformasi data dilakukan dengan menggunakan transformasi Box-Cox. Transformasi Box- Cox adalah transformasi pangkat pada respon. Box-Cox mempertimbangkan kelas transformasi berparameter tunggal, yaitu yang dipangkatkan pada variabel respon Y, sehingga transformasinya menjadi �2. Hipotesis :

H0 : Data deret waktu tidak stasioner dalam ragam H1 : Data deret waktu stasioner dalam ragam

xviii

Kriteria Penolakan :

Tolak H0 jika nilai lamda bernilai 1 atau lebih dari 1 (≥ 1).

2.4.2 Uji Stasioner dalam Rataan

Pengujian stationer dalam ragam dapat dilihat melalui Uji Augmented Dickey-Fuller (ADF) merupakan salah satu pengujian yang biasa digunakan untuk menguji stasioneritas data dalam rataan dengan memeriksa ada tidaknya akar unit dalam model. Uji ADF dilakukan untuk menguji koefisien yang ada pada persamaan regresi. Bentuk persamaan regresi yang digunakan untuk menguji stasioneritas dalam rataan, yaitu sebagai berikut:

𝑍� = �0 + �1𝑍�−1 + �2𝑍�−2 + ⋯ + �𝑝𝑍�−𝑝 + 𝜀� (2.4.2.1) dimana :

𝑍� : data observasi ke-t 𝑍�−1 : data periode sebelumnya

�𝑝 : koefisien regresi 𝜀�: residual pada periode ke-t Jika γ=

∑

i=1 p

αi−1dan γ berjumlah 0, persamaan tersebut mempunyai akar unit atau data tidak stasioner.

Hipotesis :

�0 : � = 0 (terdapat akar unit atau data tidak stasioner dalam rataan)

�1 : � ≠ 0 (tidak terdapat akar unit atau data stasioner dalam rataan) Statistik Uji:

thit=^F σγ^ (2.4.2.2) dimana :

�̂ : nilai dugaan dari �

xix

�F̂ : simpangan baku dari � Kriteria Uji :

Jika nilai �ℎ𝑖� > nilai kritis statistik-t, maka tolak �0 atau dapat juga dilihat melalui p-value < � (0.05) yang berarti data telah stasioner (Rusdi, 2011). Apabila data tidak stationer maka harus dilakukan langkah differencing.

2.5 Fungsi Autokorelasi dan Fungsi Autokorelasi Parsial

Data yang stasioner adalah data time series yang tidak mengandung akar- akar unit, begitu pula sebaliknya. Stasioner data juga dapat diperiksa dengan mengamati apakah runtun waktu mengandung akar unit, yakni apakah terdapat komponen trend yang berupa random walk dalam data.

Terdapat berbagai metode untuk melakukan unit akar, diantaranya Dickey- Fuller, Augmented Dickey-Fuller, dan lain-lain. Untuk uji akar unit dengan metode ADF data dikatakan stasioner jika nilai statistik ADF > nilai kritis MacKinnon pada α=1%, α=5% dan α=10%.

Dalam tulisan (Dedi Rosadi, 2012) pengujian stasioneritas dari suatu data runtun waktu dapat dilakukan dengan beberapa cara, yaitu sebagai berikut diantaranya:

2.5.1 Fungsi Autokorelasi (ACF)

Untuk mendeteksi ketidak-stasioneritas data dalam mean dapat digunakan plot dari data dalam urutan waktu, plot fungsi autokorelasi (ACF) dan plot fungsi autokorelasi parsial (PACF).

Jika data mengandung trend maka plot ACF/PACF akan meluruh secara perlahan dan data non stasioner dalam mean. ACF didefinisikan sebagai ketergantungan linear dari deret waktu dari waktu t ke waktu t+h, yang dapat ditulis sebagai berikut: (Rinaldi, 2018).

xx

p(h)= cov(Xt

1Xt+h)

√

var(

Xt)

var(Xt+h)(2.5.1.)

xxi

dimana :

ρ( )ℎ : fungsi autokorelasi

��−ℎ : nilai data periode waktu t+h

�� : nilai data periode waktu t

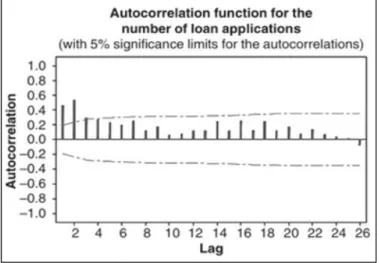

Berikut merupakan contoh plot ACF untuk menentukan orde q untuk membentuk model MA.

Gambar 2.1 plot Autocorrelation Function (ACF)

2.5.2 Fungsi Autokorelasi Parsial (PACF)

Untuk mendeteksi ketidak-stasioneran data dalam mean dapat digunakan plot ACF/PACF dari residual kuadrat. Series dikatakan stasioner bila nilai probabilitas BJ < nilai chi squares (df = lag maksimal α=5%).

Menurut (Wei, 2006) fungsi autokorelasi parsial dapat dinotasikan sebagai berikut:

𝐶𝑜𝑟𝑟 = (��, ��+�|��+1, … , ��+�−1 ) (2.5.1)

Dengan pemisalan {��} adalah proses stasioner dan asumsikan (��)=0. ��+� dari ��+1 , ��+2 , … , ��+�−1 didefinisikan sebagai estimasi linier terbaik dalam kuadrat rata-rata dimana ��+� sebagai fungsi linier

xxii

��+1 , ��+2 , … , ��+�−1 sehingga,

��+� = �1��+�−1 + �2��+�−2 + ⋯ + ��−1��+1 (2.5.2.)

dimana �𝑖 (1 ≤ 𝑖 ≤ � − 1).

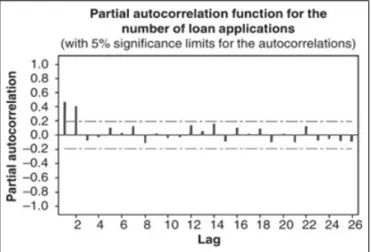

Berikut merupakan contoh plot PACF untuk menentukan orde p untuk membentuk model AR.

Gambar 2.2 Plot Partial Aoutocorrelation Function (PACF)

2.6 Autoregressive Integrated Moving Average (ARIMA)

Metode ARIMA (Autoregressive Integrated Moving Average) merupakann metode yang secara intensif dikembangkan dan dipelajari oleh George Box dan Gwilym Jenkins, oleh karena itu nama mereka sering dikaitkan dengan proses ARIMA yang diaplikasikan untuk analisis data dan peramalan data runtun waktu. ARIMA sebenarnya merupakan usaha untuk mencari pola data yang paling cocok dari sekelompok data, sehingga metode ARIMA memerlukan sepenuhnya data historis dan data sekarang untuk menghasilkan ramalan jangka pendek (Sugiarto dan Harijono, 2000).

Secara umum model Box-Jenkins dirumuskan dengan notasi ARIMA(p,d,q). Dalam hal ini, p merupakan orde atau derajat AR (Autoregressive), d merupakan orde atau derajat pembeda (Differencing) dan untuk q merupakan orde atau derajat MA (Moving Average).

xxiii

xxiv

2.6.1 Model Autoregressive (AR)

Menurut Kustiara (2018), autoregressive (AR) merupakan suatu observasi pada waktu t dinyatakan sebagai fungsi linear terhadap p waktu sebelumnya ditambah dengan residual acak �� yang white noise yaitu independen dan berdistribusi normal dengan rata-rata 0 dan varian konstan σ2α, ditulis αt−N(σα2) . Apabila periode yang mempengaruhi nilai tidak hanya satu atau dua periode, tetapi hingga p periode, maka modelnya dapat dituliskan menjadi:

�� = ∅1��−1 + ∅2��−2 + ⋯ + ∅𝑝��−𝑝 + 𝑒�

(2.8.1) dimana:

� : nilai variabel pada waktu ke-t

∅ : koefisien regresi (i=1,2, ..., p)

𝑒 : nilai error atau residual pada waktu ke-t

2.6.2 Model Moving Average (MA)

Moving Average (MA) bertujuan guna menjelaskan suatu fenomena yang menyatakan bahwa suatu observasi pada waktu t bahwa suatu observasi pada waktu dinyatakan sebagai kombinasi linier dari sejumlah error acak. Menurut Winarno (2015), selain memperkirakan nilai �� dengan menggunakan nilai � pada periode-periode sebelumnya, nilai �� juga dapat diperkirakan menggunakan nilai residualnya. Model Moving Average (MA) dengan orde q dinotasikan MA(q). Bentuk model MA(q) dapat dituliskan menjadi:

�� = 𝑒� − �1𝑒�−1 − �2𝑒�−2 − ⋯ − �𝑞𝑒�−𝑞 (2.8.2)

dimana:

� : nilai variabel pada waktu ke-t

� : koefisien regresi (𝑖 = 1,2, …, 𝑞)

xxv

𝑒 : nilai residual.

2.6.3 Model Autoregressive Moving Average (ARMA)

Model Autoregressive Moving Average (ARMA) merupakan suatu kombinasi atau gabungan dari model AR dan MA. Metode ARIMA akan bekerja dengan baik jika data runtun waktu yang digunakan bersifat dependen atau berhubungan satu sama lain secara statistik (Kustiara, 2018). Secara Matematis proses ARMA dengan orde (p,q) dapat diberikan sebagai formulasi pada persamaan:

�� = ∅1��−1 + ⋯ + ∅𝑝��−𝑝 − �1𝑒�−1 − ⋯ − �𝑞𝑒�−𝑞 + 𝑒�

(2.8.3) dimana:

� : nilai variabel pada waktu ke-t

∅ : koefisien regresi (𝑖 = 1,2, …, 𝑝)

� : koefisien regresi (𝑖 = 1,2, …, 𝑞) 𝑒 : nilai residual

2.7 Uji Kebaikan Model Akaike Information Criterion (AIC)

Pada plot ACF, PACF, dapat dilihat stasioneritas data dan juga untuk melihat orde yang ke berapa yang mungkin dipakai sebagai orde dari model tentative. Selanjutnya dihitung nilai Akaike Information Criterion (AIC) yang digunakan untuk memilih model ARIMA. Nilai AIC terkecil yang dipakai untuk menentukan model ARIMA terbaik. Nilai AIC dapat dihitung sebagai berikut (As’ad, 2017):

AIC(K)=T∈

(

σ^2ϵ)

+2k(2.9) dimana:

� : jumlah parameter dalam model

� : jumlah pengamatan (data)

xxvi

2.8 Uji Signifikansi Parameter

Pengujian signifikansi parameter digunakan untuk menentukan apakah model layak atau tidak untuk diteruskan ke tahapan selanjutnya. Model ARIMA yang layak menunjukkan bahwa estimasi parameternya signifikan berbeda dengan nol. Model dikatakan layak dan signifikan apabila memiliki probabilitas variabel ≤ 0,05 (Eviews, 2014). Secara umum, misalkan ∅ adalah suatu parameter pada model ARIMA Box-Jenkins dan ∅ adalah nilai taksiran dari parameter tersebut, serta 𝑆�(∅) adalah standar error. Dari nilai taksiran ∅ maka pengujian terhadap parameter model dapat dilakukan sebagai berikut:

Hipotesis Model Autoregressive (AR):

�0 ∶ ∅𝑖 = 0 (parameter AR tidak berpengaruh terhadap model)

�0 ∶ ∅𝑖 ≠ 0 (parameter AR berpengaruh terhadap model) Hipotesis Model Moving Average (MA):

�0 ∶ ∅𝑖 = 0 (parameter MA tidak berpengaruh terhadap model)

�0 ∶ ∅𝑖 ≠ 0 (parameter MA berpengaruh terhadap model) Statistik Uji:

t= ∅ SE(∅) (2.10)

dengan, SE(∅)=

√

1nKriteria Uji:

H0ditolak jika|t|>tα

2; df=n−npatau p−value<α

2.9 Uji Diagnostik Model

Uji diagnostik model bertujuan untuk mengetahui apakah model layak atau tidak. Uji diagnnostik ini terdiri dari beberapa pengujian, untuk pemodelan ARIMA maka dalam uji diagnostik model ini dilakukan uji keacakan sisaan

xxvii

dan uji homogenitas sisaan. Berikut adalah penjelasan lengkap mengenai uji keacakan sisaan dan uji homogenitas sisaan :

xxviii

2.9.1 Uji Independensi Residual (White Noise)

Untuk mengetahui apakah sisaan mempunyai autokorelasi atau tidak (white noise), dapat diketahui melalui correlogram of residuals. Jika correlogram menunjukkan adanya plot ACF dan PACF yang signifikan pada lag-lag awal, maka sisaan memiliki autokorelasi.

Jika sebaliknya, maka sisaan tidak memiliki autokorelasi. Selain melalui plot ACF dan PACF.

Statistik Uji:

Q=n(n+2)

∑

k=1

h rk2

(n−k)

(2.9.1)

dimana 𝑟� adalah autokorelasi untuk time lag 1,2,3,4,...,k.

Hipotesis:

�0 ∶ � = 0 (tidak ada korelasi sisaan antar lag)

�1 ∶ paling sedikit ada satu k dengan k = 1,2,3,…(ada korelasi sisaan antar lag)

Kriteria Uji:

�0 diterima jika � < �2 atau nilai 𝑝 > 0,05 sehingga sisaan tidak mempunyai pola tertentu lagi atau bersifat acak (model dapat diterima) (Eviews, 2014).

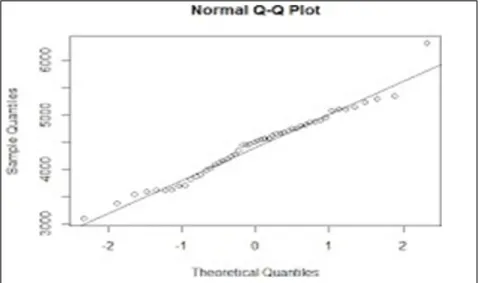

2.9.2 Uji Normalitas Residual

Untuk mengetahui apakah residual berdistribusi normal atau tidak dapat dilihat melalui uji Kolmogorov Smirnov dan Shapiro Wilk. Uji normalitas dilakukan untuk memeriksa apakah residual berdistribusi normal sehingga interval peramalan yang dihasilkan adalah valid.

Residual dikatakan berdistribusi normal jika nilai p-value > 0.05.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Pengujian

xxix

residual dapat dilihat secara visual berdasarkan QQ-Plot, dimana residual suatu data dikatakan berdistribusi normal apabila membentuk pola linear atau berfluktuasi di sekitar garis lurus.

Adapun jika melalui uji statistik maka dapat digunakan uji Shapiro- Wilk (Winarno, 2015).

Gambar 2.3 Normal QQ-Plot

Hipotesis:

�0 : Residual berdistribusi normal

�1 : Residual tidak berdistribusi normal Statistik Uji:

∑

aixi¿2¿

¿xi− ´x¿2

¿

∑

¿W=¿ ¿

(2.9.2) dimana:

W : Nilai Statistik Shapiro-Wilk

� : Koefisien uji Shapiro-Wilk

� : Data sampel ke-i

�̅ : Rata-rata data sampel

xxx

Kriteria Uji:

Tolak �0 jika p-value < alpha

xxxi

2.10 Menghitung Kesalahan Ramalan

Metode evaluasi yang digunakan pada penelitian ini adalah dengan melihat nilai Mean Absolute Percenting Error (MAPE). MAPE dihitung dengan mencari kesalahan pada tiap periode dibagi nilai nyata untuk periode itu.

Kemudian, merata-rata kesalahan persentase ini. Jika pendekatan peramalan tak bias, MAPE akan menghasilkan angka yang mendekati nol. Jika hasilnya mempunyai persentase negatif yang besar, metode peramalannya dapat dihitung. Jika hasilnya mempunyai persentase positif yang besar, metode peramalan tidak dapat dihitung. MPE dapat dihitung dengan rumus sebagai berikut:

yt−^yt yt (¿) MAPE=1

n

∑

t=1 n

¿

(2.11) dimana :

^yt : nilai aktual

yt : nilai hasil prediksi

Bagian dari keputusan untuk menggunakan teknik peramaln tertentu melibatkan penentuan apakah teknik ini akan menghasilkan kesalahan peramalan yang dinilai cukup kecil. Metode khusus yang digunakan dalam peramalan meliputi perbandingan metode mana yang akan menghasilkan kesalahan-kesalahan ramalan yang cukup kecil. Metode ini baik untuk memprediksi metod peramalan sehingga menghasilkan kesalahan ramalan yang relatif kecil dalam dasar konsisten.

Kinerja hasil prediksi yang diperoleh berdasarkan nilai MAPE dapat dilihat pada Tabel 2.1 berikut (Gustriansyah, 2017).

Tabel 2.1 Kriteria Nilai MAPE

Nilai MAPE Kinerja

MAPE ≤ 10% Tinggi

xxxii

10% < MAPE < 20% Baik

20% < MAPE < 50% Sedang

MAPE > 50% Rendah

2.11 Kerangka Pikir

xxxiii

Mulai

Ya

Selesa i

Kesimpulan dan Interpretasi

Hasil Peramalan Akurasi Peramalan

Menggunakan

Tidak Uji Ya

Normalitas &

Independensi Residual

Ya

Tidak Uji

Signifikansi Parameter Pemilihan Model

Terbaik Ya

Identifikasi Model dengan Plot ACF dan PACF

Ya

Tidak Uji

Stasioner dalam Differencing Data Tidak

Ya

Uji Stasioner

Uji Stasioner

Transformasi Box- Cox

Tidak Statistika Deskriptif

Data Input Data

BAB III

METODE PENELITIAN

3.1 Lokasi dan Tempat Penelitian

Lokasi pada penelitian ini adalah website milik Rudi Triatmono. Tempat pada penelitian ini dilakukan di Laboratorium Terapan Program Studi Statistika, Jurusan Matematika, Fakultas MIPA, Universitas Tadulako.

3.2 Populasi dan Sampel

Populasi pada penelitian ini adalah seluruh konsumen yang membeli Mobil Toyota di Indonesia. Sampel pada penelitian ini adalah konsumen yang membeli Mobil Toyota di Indonesia pada tahun 2016, 2017, 2018, dan 2019.

3.3 Prosedur Pengambilan Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa data penjualan Mobil Toyota di Indonesia pada bulan Januari tahun 2016 sampai bulan Desember tahun 2019 yang diperoleh melalui website milik Rudi Triatmono, yaitu https://triatmono.info/data-penjualan-tahun-2012/data- penjualan-mobil-2017/.

3.4 Analisis Data

Langkah-langkah dalam analisis data adalah sebagai berikut:

1. Untuk mengetahui karakteristik penjualan Mobil Toyota di Indonesia bulan Januari tahun 2016 sampai bulan Desember tahun 2019, maka digunakan analisis statistika deskriptif dengan melihat nilai mean (rata- rata), nilai maksimum, dan minimum.

2. Untuk mendapatkan model dan hasil ramalan penjualan Mobil Toyota di Indonesia, maka langkah analisis yang harus dilakukan adalah:

a) Membuat time series plot pada data untuk melakukan identifikasi pola time series data penjualan Mobil Toyota di Indonesia.

xxxiv

b) Dari time series plot, jika terindikasi bahwa data tidak stasioner terhadap varians maka dilakukan transformasi Box-Cox. Jika tidak stasioner terhadap mean maka dilakukan differencing.

c) Pendugaan parameter dan uji signifikansi parameter.

d) Selanjutnya dilakukan pembuatan plot ACF dan PACF.

e) Identifikasi dan pendugaan model sementara berdasarkan plot ACF dan PACF yang dibuat.

f) Penentuan model ARIMA terbaik.

g) Pengujian asumsi residual.

h) Jika semua asumsi telah terpenuhi, melakukan peramalan beberapa periode ke depan sesuai dugaan model ARIMA terbaik yang telah didapatkan.

i) Melakukan evaluasi terhadap hasil peramalan dengan nilai MAPE.

j) Membuat kesimpulan.

xxxv

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistika Deskriptif

Analisis statistika deskriptif merupakan salah satu analisis yang dapat memberikan gambaran data yang akan diolah ke tahap selanjutnya. Adapun hasil analisisnya adalah sebagai berikut.

Tabel 4.1.1 Statistika Deskriptif

Variabel Min. Kuartil

1 Median Mean Kuartil 3 Max.

Penjuala

n 18625 27433 30033 3004

0 32146 40573

Berdasarkan Tabel 4.1.1 di atas dapat dilihat bahwa penjualan Mobil Toyota di Indonesia bulan Januari tahun 2016 sampai bulan Desember tahun 2019 paling sedikit 18625 unit dan paling banyak 40573 unit, dengan rata-rata penjualan sebanyak 30040 unit.

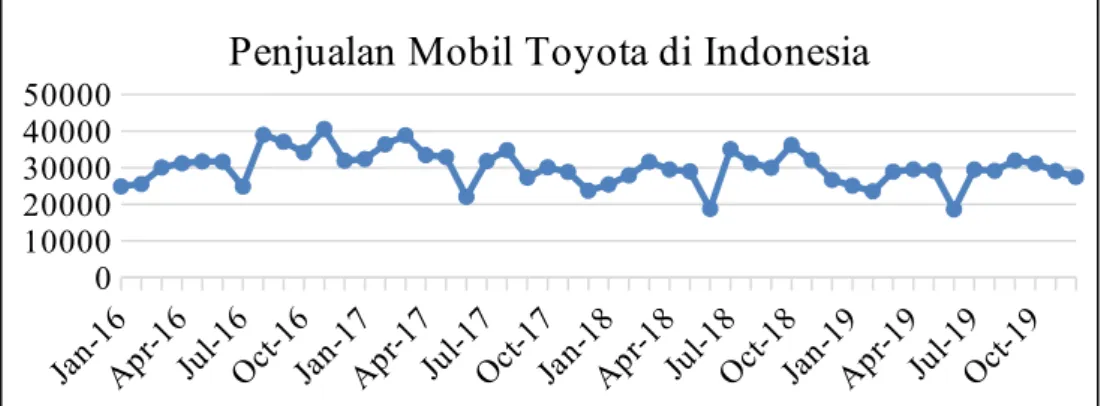

Langkah awal dalam melakukan analisis runtun waktu adalah membuat plot data untuk mengetahui pergerakan data terhadap waktu. Berikut adalah plot data penjualan Mobil Toyota di Indonesia selama 4 tahun, yaitu dari bulan Januari tahun 2016 sampai bulan Desember tahun 2019.

Jan-16 Apr-16

Jul-16 Oct-16

Jan-17 Apr-17

Jul-17 Oct-17

Jan-18 Apr-18

Jul-18 Oct-18

Jan-19 Apr-19

Jul-19 Oct-19 0

10000 20000 30000 40000 50000

Penjualan Mobil Toyota di Indonesia

Gambar 4.1.1 Plot Time Series Data Aktual Penjualan Mobil Toyota di Indonesia

Berdasarkan Gambar 4.1.1 di atas, secara visual dapat dilihat data penjualan Mobil Toyota di Indonesia membentuk pola data stasioner. Dari plot di atas

xxxvi

juga dapat diperoleh informasi bahwa penjualan paling rendah berada di pertengahan tahun 2019 dan penjualan paling tinggi berada di akhir tahun 2017.

4.2 Uji Stasioneritas dalam Ragam

Pengujian stasioneritas dalam ragam menggunakan uji BoxCox menggunakan software RStudio dengan melihat nilai lambda. Adapun hipotesis hingga hasil analisisnya adalah sebagai berikut.

Hipotesis :

H0 : Residual stasioner dalam ragam H1 : Residual tidak stasioner dalam ragam Kriteria Uji

Tolak H0, jika nilai lambda ≤ 0 .

Tabel 4.2.1 Uji Stasioneritas dalam Ragam

Lambda -0.9999242

Berdasarkan Tabel 4.2.1 di atas, diperoleh nilai lambda hasil pengujian stasioneritas dalam ragam sebesar -0.9999242. Kriteria pengujian yang digunakan, yaitu semakin lebih dari satu atau mendekati satu, maka data stasioner dalam ragam. Karena nilai lambda yang diperoleh bernilai negatif atau kurang dari 0, maka data tidak stasioner dalam ragam. Oleh karena itu, dilakukan transformasi data menggunakan transformasi log.

xxxvii

Tabel 4.2.2 Uji Stasioneritas dalam Ragam Kembali

Lambda2 1.999959

Berdasarkan Tabel 4.2.2 di atas, diperoleh nilai lambda hasil pengujian stasioneritas kedua dalam ragam sebesar 1.999959. Karena nilai lambda yang diperoleh sudah bernilai lebih dari satu, maka residual stasioner dalam ragam.

4.3 Uji Stasioneritas dalam Rataan

Pengujian stasioneritas dalam rataan menggunakan uji Augmented Dickey- Fuller menggunakan software RStudio dengan melihat nilai p-value.

Adapun hipotesis hingga hasil analisisnya adalah sebagai berikut.

Hipotesis

H0: Residual stasioner dalam rataan H1: Residual tidak stasioner dalam rataan Kriteria Uji

Tolak H0, jika nilai p-value < α (0.05)

Tabel 4.3.1 Uji Stasioneritas dalam Rataan

Augmented Dickey-Fuller Test Dickey-Fuller p-value

-3.3364 0.07704

Berdasarkan Tabel 4.3.1 di atas diperoleh nilai p-value sebesar 0.07704 atau lebih besar dari alpha (0.05), maka gagal tolak H0. Sehingga dapat disimpulkan bahwa dengan menggunakan tingkat kepercayaan 95%, data tidak stasioner dalam rataan, sehingga perlu dilakukan differencing.

xxxviii

Tabel 4.3.2 Uji Stasioneritas dalam Rataan Kembali

Augmented Dickey-Fuller Test Dickey-Fuller p-value

-5.7404 0.01

Berdasarkan Tabel 4.3.2 di atas diperoleh nilai p-value sebesar 0.01 atau lebih kecil dari alpha (0.05), maka tolak H0. Sehingga dapat disimpulkan bahwa dengan menggunakan tingkat kepercayaan 95%, data stasioner dalam rataan dengan nilai differencing untuk orde d sebesar 1.

4.4 Identifikasi Model MA dengan Plot ACF

Pengujian pendugaan model sementara menggunakan plot ACF dan plot PACF. Plot ACF digunakan untuk menduga parameter model MA untuk memperoleh orde q. Plot ACF disajikan sebagai berikut.

Gambar 4.4.1 Plot ACF

Berdasarkan Gambar 4.4.1 di atas, dapat dilihat bahwa plot cut-off setelah lag kedua, diperoleh nilai untuk orde q sebesar 2, maka model MA yang terbentuk adalah MA(2).

4.5 Identifikasi Model AR dengan Plot PACF

Plot PACF digunakan untuk menduga parameter model AR untuk memperoleh orde p. Plot PACF disajikan sebagai berikut.

Gambar 4.5.1 Plot PACF

xxxix

Berdasarkan Gambar 4.5.1 di atas, dapat dilihat bahwa plot cut-off setelah lag kedua, diperoleh nilai untuk orde p sebesar 2, maka model AR yang terbentuk adalah AR(2).

4.6 Model ARIMA Terbaik

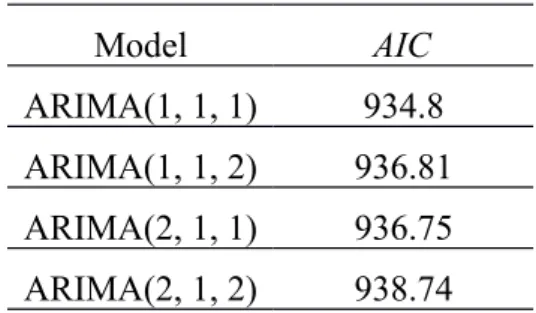

Pada uji stasioneritas dalam ragam diperoleh orde d sebesar 1, pada plot ACF diperoleh orde q sebesar 2, dan pada plot PACF diperoleh orde p sebesar 2. Sehingga model ARIMA yang terbentuk adalah ARIMA(1, 1, 1), ARIMA(1, 1, 2), ARIMA(2, 1, 1), ARIMA(2, 1, 2). Maka proses analisis dilanjutkan untuk menentukan model ARIMA terbaik.

Tabel 4.6.1 Penentuan Model Terbaik

Model AIC

ARIMA(1, 1, 1) 934.8 ARIMA(1, 1, 2) 936.81 ARIMA(2, 1, 1) 936.75 ARIMA(2, 1, 2) 938.74

Berdasarkan tabel 4.6.1 di atas, diperoleh nilai AIC untuk masing-masing model ARIMA yang terbentuk. Nilai AIC terkecil berada pada model ARIMA(1, 1, 1), sehingga model terbaiknya adalah ARIMA(1, 1, 1).

xl

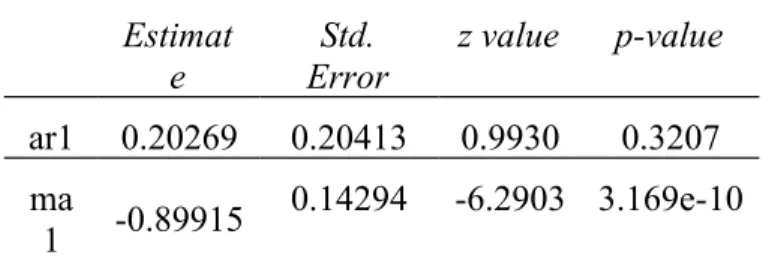

4.7 Uji Signifikansi Parameter Pada Model Terbaik

Uji signifikansi parameter berfungsi untuk mengetahui parameter mana yang signifikan. Berikut merupakan hasil pengujian signifikansi parameter pada model ARIMA(1, 1, 1).

Hipotesis

H0: Parameter tidak signifikan H1: Parameter signifikan Kriteria Uji

Tolak H0, jika nilai p-value < α (0.05) Statistik Uji

Tabel 4.7.1 Uji Signifikansi Parameter

Estimat

e Std.

Error z value p-value ar1 0.20269 0.20413 0.9930 0.3207 ma

1 -0.89915 0.14294 -6.2903 3.169e-10

Berdasarkan Tabel 4.7.1 di atas, diperoleh nilai p-value ar1 sebesar 0.3207 atau lebih besar dari alpha (0.05), maka gagal tolak H0. Sehingga dapat disimpulkan bahwa dengan menggunakan tingkat kepercayaan 95%, parameter ar1 tidak signifikan. Sedangkan untuk ma1 diperoleh nilai p- value sebesar 3.169e-10 atau lebih kecil dari alpha (0.05), maka tolak H0. Sehingga dapat disimpulkan bahwa dengan menggunakan tingkat kepercayaan 95%, parameter ma1 signifikan. Berdasarkan hasil uji signifikansi parameter, maka diperoleh persamaan berikut.

yt=0.3207yt−1−0.3207yt−2−0.89915εt−1

xli

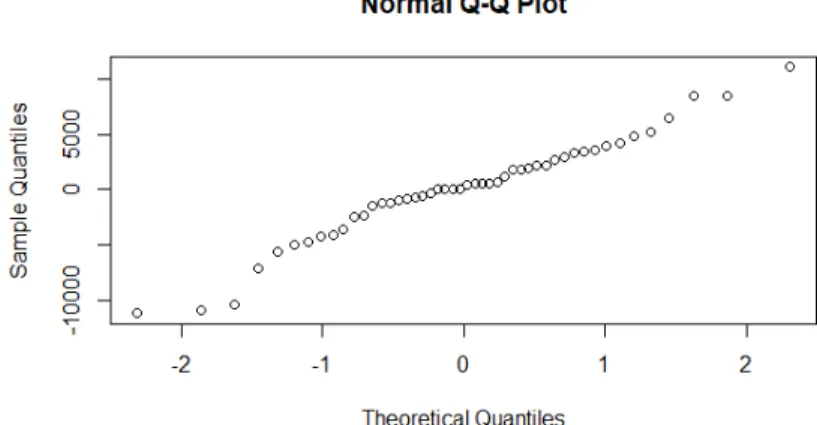

4.8 Uji Normalitas Residual

Uji normalitas residual berfungsi untuk mengetahui apakah nilai residual dari data yang dianalisis berdistribusi normal atau tidak. Berikut merupakan hasil pengujian normalitas residual.

Hipotesis

H0: Residual berdistribusi normal H1: Residual tidak berdistribusi normal Kriteria Uji

Tolak H0, jika nilai p-value < α (0.05) Statistik Uji

Tabel 4.8.1 Uji Normalitas Residual

Shapiro-Wilk Normality Test

W p-value

0.9673 0.1985

Berdasarkan Tabel 4.8.1 diatas diperoleh nilai p-value sebesar 0.1985 atau lebih besar dari alpha (0.05), maka gagal tolak H0. Sehingga dapat disimpulkan bahwa dengan menggunakan tingkat kepercayaan 95%, residual berdistribusi normal.

Gambar 4.8.1 Plot Normal Residual

xlii

Berdasarkan Gambar 4.8.1 di atas, dapat dilihat bahwa pola data residual yang dihasilkan cenderung membentuk garis lurus, dengan kata lain secara visual data berdistribusi normal.

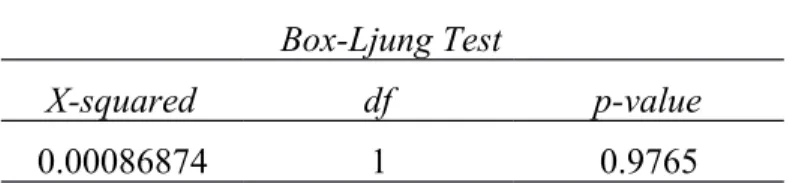

4.9 Uji Independensi Residual

Pengujian independensi residual menggunakan uji white noise dengan bantuan Software RStudio. Asumsi dasar bahwa residual bersifat white noise artinya tidak terdapat korelasi antar residual dengan mean sama dengan nol dan varians konstan. Uji independensi residual white noise dapat dilakukan dengan menggunakan statistik uji Ljung-Box

Hipotesis

H0: Residual white noise H1: Residual tidak white

noise Kriteria Uji

Tolak H0, jika nilai p-value < α (0.05)

Tabel 4.9.1 Uji Independensi Residual

Box-Ljung Test

X-squared df p-value

0.00086874 1 0.9765

Berdasarkan Tabel 4.9.1 di atas diperoleh nilai p-value sebesar 0.97765 atau lebih besar dari alpha (0.05), maka gagal tolak H0. Sehingga dapat disimpulkan bahwa dengan menggunakan tingkat kepercayaan 95%, residual white noise, yaitu residual dalam model saling independen atau tidak terdapat korelasi antar residual.

xliii

4.10 Hasil Peramalan 4.10.1 Peramalan

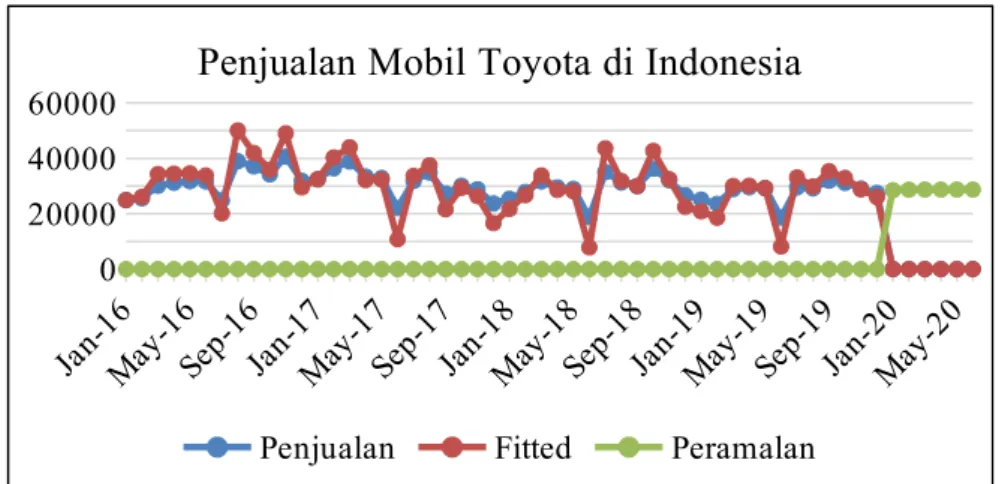

Peramalan dilakukan untuk mengetahui seperti apa hasil penjualan untuk periode berikutnya. Berikut merupakan hasil peramalan penjualan Mobil Toyota di Indonesia untuk 6 bulan ke depan pada tahun 2020.

Tabel 4.10.1.1 Hasil Peramalan

Tahun 2020

Jan Feb Mar Apr Mei Jun

28467.8 5

28668.4 8

28709.1 5

28717.4 0

28719.0 7

28719.4 1 Berdasarkan Tabel 4.10.1.1 di atas, dapat dilihat bahwa hasil peramalan penjualan Mobil Toyota di Indonesia untuk 6 bulan ke depan pada tahun 2020, yaitu bulan Januari hingga Juni berturut- turut sebanyak 28467, 28668, 28709, 28717, 28719, dan 28719 unit.

Diramalkan, penjualan tertinggi selama 6 bulan ke depan berada pada bulan Mei dan Juni 2020 dan penjualan terendah berada pada bulan Januari 2020.

4.10.2 Akurasi Peramalan

Akurasi hasil peramalan perlu diketahui untuk menganalisa sejauh mana hasil peramalan dapat dipercaya dan sebaik apa hasil peramalan yang dilakukan. Berikut merupakan akurasi peramalan penjualan Mobil Toyota di Indonesia untuk 6 bulan ke depan pada tahun 2020.

Tabel 4.10.2.1 Akurasi Peramalan

MAPE 12.15268

Berdasarkan Tabel 4.10.2.1 di atas, diperoleh nilai MAPE sebesar 12.15268 atau bernilai di antara 10 sampai 20. Sehingga dapat

xliv

disimpulkan bahwa hasil peramalan yang dilakukan untuk meramalkan penjualan Mobil Toyota di Indonesia baik.

4.10.3 Plot Peramalan

Berikut merupakan plot hasil peramalan penjualan Mobil Toyota di Indonesia 6 bulan ke depan pada tahun 2020.

Jan-16 May-16

Sep-16 Jan-17

May-17 Sep-17

Jan-18 May-18

Sep-18 Jan-19

May-19 Sep-19

Jan-20 May-20 0

20000 40000

60000 Penjualan Mobil Toyota di Indonesia

Penjualan Fitted Peramalan

Gambar 4.10.3.1 Plot Peramalan

Berdasarkan Gambar 4.10.3.1 dapat dilihat bahwa garis yang berwarna biru adalah data aktual, garis berwarna merah adalah pemulusan, dan garis berwarna hijau adalah hasil peramalan. Pada garis berwarna hijau memiliki pola yang cenderung stabil untuk peramalan 6 bulan ke depan di tahun 2020 sesuai dengan hasil pada Tabel 4.10.1.1 Hasil Peramalan.

xlv

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan analisis yang telah dilakukan, dapat disimpulkan bahwa model terbaik yang terbentuk adalah ARIMA (1, 1, 1) dengan nilai MAPE sebesar 12.15268, yang menunjukkan bahwa model yang diperoleh sangat baik untuk meramalkan hasil penjualan Mobil Toyota di Indonesia. Adapun hasil peramalan untuk 6 bulan ke depan, yaitu bulan Januari hingga bulan Juni pada tahun 2023 berturut-turut sebanyak 28467, 28668, 28709, 28717, 28719, dan 28719 unit.

5.2 Saran

Berdasarkan analisis yang telah dilakukan, disarankan kepada Perusahaan Mobil Toyota untuk secara rutin memperbarui data penjualannya untuk kemudian dilakukan peramalan agar dapat mempersiapkan strategi untuk menghadapi penjualan pada bulan-bulan berikutnya agar dapat memperoleh keuntungan maksimum, dan untuk peneliti selanjutnya disarankan untuk mengetahui terlebih dahulu pola data yang terbentuk pada data yang digunakan dan memenuhi asumsi-asumsi yang ada agar hasil peramalan yang diperoleh dapat dipertanggungjawabkan.

xlvi

Halaman Ini Sengaja Dikosongkan

xlvii

xlviii

xlix

DAFTAR PUSTAKA

Hidayat (2019).Transportasi indonesia. Institut Teknologi Sepuluh Nopember Handayani (2019). Keunikan trasportasi Indonesia-modern InstitutTeknologi

Sepuluh Nopember

As’ad. (2017). Kebaikan Model Akaike Information Criterion (AIC). Institut Teknologi Sepuluh Nopember

B. Marvillia. (2012). Kondisi Penting Yang Harus Dimiliki Data Deret Waktu Time Series Fourth Edition.: John Wiley & Sons, Inc.

D. Rosadi. (2012). Ekonometrika dan Analisis Runtun Waktu Terapan dengan Eviews. Yogyakarta : Andi Offset

Dwitanto. (2018). Time series dan Analysis Runtun Waktu. Iowa: Springer Science+Business Media.

Eviews. (2014). Eviews 8.1 User’s Guide II. HIS Global Inc.

Fahrunasrudin. (2017). Pengertian mobil. Skripsi. Fakultas Sains dan Teknologi.

Universitas Islam Negeri Alauddin Makassar.

Gustriansyah. (2017). Analisis Metode Single Exponential dengan Brown Exponential Smoothing Pada Studi Kasus Memprediksi Kuantiti Penjualan Produk Farmasidi Apotek. Seminar Nasional Teknologi Informasi dan Multimedia.

Kustiara. (2018). Forcesting and Time Series Ciri Observasi Data Deret Waktu.

California: Duxbury Press.

L, Aritonang. (2009). Peramalan Bisnis. Jakarta: Ghalia Indonesia

R.M Mustika. (2015). Pengaruh Iklan Terhadap Citra Merek Dan Dampaknya Pada Minat Beli Mobil Toyota. Universitas Pendidikan Indonesia.

R.M Sakia. (1992). The Box-Cox transformation technique: a review. The Statistician, vol. pp, no. 41, pp. 169-178.

Rusdiana. (2014). Perencanaan produksi perusahaan. Cetakan ke 1. CV. Pustaka Setia:Bandung.

Rusdi. (2011). Uji Akar-Akar Unit dalam Model Runtun Waktu Autoregresif.

Journal Unisba ; 11(2) : 67-78.

S. Makridakis. (1999). Metode Dan Aplikasi Peramalan. (U. S. Adriyanto, & A.

Basith, Trans.) Jakarta: Erlangga.

Setiadi. (2019). Mobil dan kegunaannya. Repository.uinbanten.ac.id pertama kali diindeks oleh Google pada August 2017

l

Sofyan. (2013). Manajemen Pemasaran, Edisi Pertama, Cetakan kedelapan.

Jakarta: Penerbit Grafindo.

Sugiarto & Harijono. (2000). Definisi Metode ARIMA (Autoregressive Integrated Moving Average). Hoboken, New Jersey, USA: John Wiley &

Sons, Inc.

Syarif Hidayat. (2014). Perencanaan dan Penjadwalan Distribusi UsahaUsaha Konveksi dari IKM DM Menggunakan Metode Distribution Resource Planning. Jurnal Teknik Industri, pp. 125-140.

T. Susilo. (2008). Analisa Bullwhip Effect Pada Supply Chain.

http://core.ac.uk/download/files/458/12218150.pdf. Diakses pada 3 Juni 2023.

W.W.W. Wei. (2006). Time Series Analysis Unvariate and Multivariate Methods Second Edition. United State of America: Addision-Wesley Publishing Company.

Winarno. (2015). Model Moving Average. Institut Teknologi Sepuluh Nopember.

li

LAMPIRAN

Lampiran 1. Data Penjualan Mobil Toyota di Indonesia Period

e Penjualan

Jan-16 24892 Feb-16 25539 Mar-16 30082 Apr-16 31195 May-16 31720 Jun-16 31640 Jul-16 24860 Aug-16 38975 Sep-16 37067 Oct-16 34163 Nov-16 40573 Dec-16 31904 Jan-17 32383 Feb-17 36376 Mar-17 38852 Apr-17 33440 May-17 32913 Jun-17 22048 Jul-17 31803 Aug-17 34809 Sep-17 27297 Oct-17 30114 Nov-17 28855 Dec-17 23724

Period

e Penjualan

Jan-18 25410 Feb-18 27892 Mar-18 31629 Apr-18 29496 May-18 29013 Jun-18 18767 Jul-18 35065 Aug-18 31268 Sep-18 29983 Oct-18 36209 Nov-18 32067 Dec-18 26672 Jan-19 25090 Feb-19 23555 Mar-19 28902 Apr-19 29539 May-19 29217 Jun-19 18625 Jul-19 29501 Aug-19 29159 Sep-19 31927 Oct-19 31142 Nov-19 29087 Dec-19 27478

lii

Lampiran 2. Syntax ARIMA

#PACKAGES library(tseries) library(timeSeries) library(forecast) library(lmtest) library(mvnormtest)

#Memanggil Data

data <- read.delim("clipboard") data

#statistika deskriptif summary(data)

#Mengubah Data Ke Bentuk Time Series data1 <- ts(data, start=c(2016),frequency = 12) data1

#Uji Stasioneritas Data Dalam Ragam lambda=BoxCox.lambda(data1) lambda

#Transformasi Box-Cox transformasi=log(data1,0.5)

lambda2=BoxCox.lambda(transformasi) lambda2

liii

Lampiran 2. Syntax ARIMA (lanjutan)

#Uji Stasioneritas Data Dalam Rataan adf.test(data1)

#Diff

Data2 <- diff(data1) Data2

#Uji Stasioneritas Kembali adf.test(Data2)

#Identifikasi Model Sementara

#Plot acf(Data2) pacf(Data2)

#Model Terbaik

fit = arima(data1,c(1,1,1)) fit

fit1 = arima(data1,c(1,1,2)) fit1

fit2 = arima(data1,c(2,1,1)) fit2

fit3 = arima(data1,c(2,1,2)) fit3

#Uji Signifikansi Parameter (t) coeftest(fit)

#Uji Normalitas Residual myresid = fit$residuals shapiro.test(myresid) qqnorm(myresid)

#Uji Independensi Residual

Box.test(myresid, type = "Ljung-Box")

#Prediksi

Fitted <- ts(data1+myresid)

Fitted1=ts(Fitted,start=c(2016,1), freq=12) Fitted1

write.csv(Fitted1, "C:/Users/HP/Downloads/fitted1.csv")

liv

Lampiran 2. Syntax ARIMA (lanjutan)

#Peramalan

Peramalan = predict(fit,n.ahead=6) Peramalan = Peramalan$pred

Peramalan1 <- ts(Peramalan, start = c(2020), frequency = 12) Peramalan1

write.csv(Peramalan1, "C:/Users/HP/Downloads/peramalan1.csv")

#Akurasi Peramalan

MAPE = mean(abs(myresid)/data1, na.rm = TRUE)*100 MAPE

Lampiran 3. Output RStudio

Membuat statistika deskriptif dan mengubah bentuk data aktual ke data time series

Melakukan uji stasioneritas dalam ragam dan transformasi

lv

Melakukan uji stasioneritas dalam rataan dan differencing

Mengidentifikasi model yang terbentuk melalui plot ACF dan PACF

lvi

Mengidentifikasi model terbaik

Melakukan uji signifikansi parameter dan normalitas residual

lvii

Membuat plot normalitas residual

Melakukan uji independensi residual (white noise)

Melakukan prediksi dan mengekspor hasil prediksi

lviii

Melakukan peramalan dan mengekspor hasil peramalan

Menghitung akurasi peramalan menggunakan MAPE

lix

FILOSOFI KELOMPOK

Foto Seluruh Anggota Kelompok

lx