PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

- Penerapan

- Prinsip Syariah

- Pembiayaan

- Murabahah

- Bank Syariah

Dalam perbankan syariah, pengembalian pembiayaan bukan dalam bentuk bunga, tetapi dalam bentuk lain sesuai dengan akad yang diberikan oleh bank syariah. Dan jika kamu bersedekah (sebahagian atau seluruh hutangnya), adalah lebih baik bagi kamu jika kamu mengetahui.” 17 Dasar hukum pembiayaan di bank Syariah adalah Undang-Undang No. 28 Kementerian Agama Indonesia, Al-Qur’an dan terjemahannya (Bekasi). : Cipta Bagus Segera, 2015), hlm Selain itu, pembiayaan Murabahah juga telah diatur dalam Fatwa DSN No 04/DNS-MUI/IV/2000 pada 1 April 2000 Tentang Syarat Umum Murabahah di Bank Syariah seperti berikut: .

Dari gambaran tersebut dapat dipahami bahwa bank syariah dan nasabah melakukan negosiasi mengenai rencana transaksi jual beli yang akan dilakukan, meliputi jenis barang yang akan dibeli, kualitas barang dan harga jual. bank syariah (penjual) mengadakan perjanjian jual beli dengan nasabah (pembeli) mengenai barang yang menjadi objek jual beli yang dipilih nasabah dan harga jual barang tersebut. Bank syariah membeli barang dari supplier/penjual berdasarkan keinginan nasabah yang tercantum dalam akad, supplier mengirimkan barang tersebut kepada nasabah. 21 Tahun 2008 tentang Perbankan Syariah disebutkan bahwa Bank Syariah adalah bank yang melaksanakan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri dari Bank Umum Syariah dan Bank Perkreditan Rakyat Syariah. 36 Dari pengertian tersebut dapat diberikan pengertian lebih lanjut mengenai bank syariah sebagai lembaga keuangan yang Usaha pokoknya adalah pemberian kredit dan jasa lalu lintas pembayaran dan peredaran uang yang penyelenggaraannya sesuai dengan prinsip hukum Islam. Menurut Karnaen Purwaatmadja, bank syariah adalah bank yang menjalankan usahanya sesuai dengan prinsip Islam, yaitu bank dengan tata cara dan operasionalnya.

34Ascarya Diana Yumanita, Bank Syariah: Gambaran Umum (Jakarta: Pusat Pendidikan dan Kajian Perbankan Sentral PPSK BI 2005), hal. Sedangkan menurut Sutan Remy Shahdeiny, Bank Syariah adalah lembaga yang berperan sebagai perantara yaitu menyalurkan dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkan dalam bentuk pembiayaan tidak berdasarkan prinsip bunga tetapi berdasarkan prinsip syariah.38. 21 Tahun 2008 tentang Bank Syariah, Bank Syariah adalah “bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah”, badan usaha, dan Bank Pembiayaan Rakyat Syariah (BPRS).39.

Tinjauan Konseptual

Dana tersebut harus digunakan secara benar, wajar, dan harus disertai syarat dan ketentuan yang jelas, serta saling menguntungkan kedua belah pihak.43 Pembiayaan yang diberikan oleh bank syariah berbeda dengan kredit yang diberikan oleh bank konvensional. Dalam perbankan syariah, imbal hasil dari pembiayaan tidak berupa bunga, melainkan dalam bentuk lain sesuai dengan akad yang diberikan oleh bank syariah.44. Kamus Ali Mutahar juga menjelaskan bahwa kata Murabahah dalam bahasa Arab adalah Murabahah (ةحبارم) yang berasal dari isim masdar حبر yang berarti keuntungan.45.

Bank Syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai Islam, khususnya bebas dari bunga (Riba), bebas dari kegiatan spekulatif yang tidak produktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar). ), mempunyai asas keadilan, dan hanya membiayai kegiatan usaha yang halal. Perbankan bebas bunga adalah konsep yang lebih sempit dibandingkan perbankan syariah, ketika sejumlah instrumen atau operasinya bebas bunga.

Kerangka Pikir

METODE PENELITIAN

- Lokasi dan waktu penelitian

- Fokus Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Tehnik Analisis Data

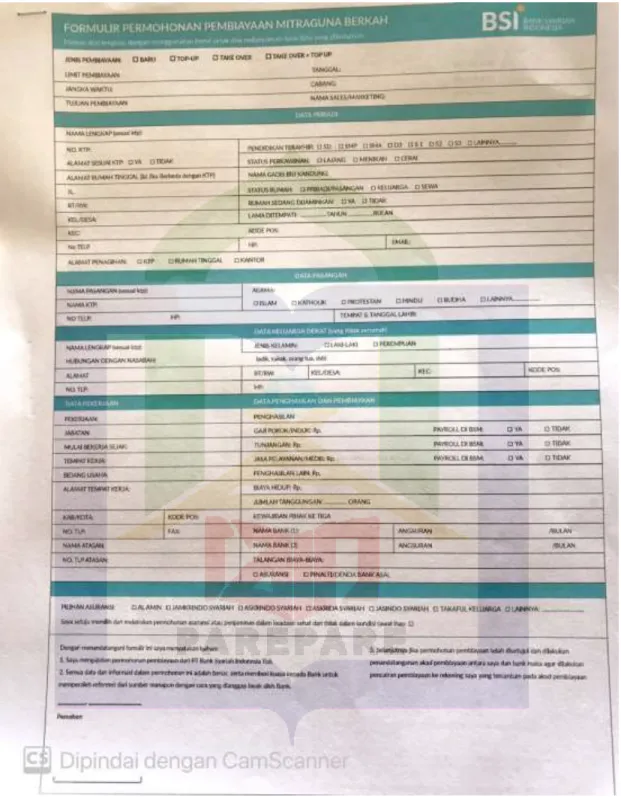

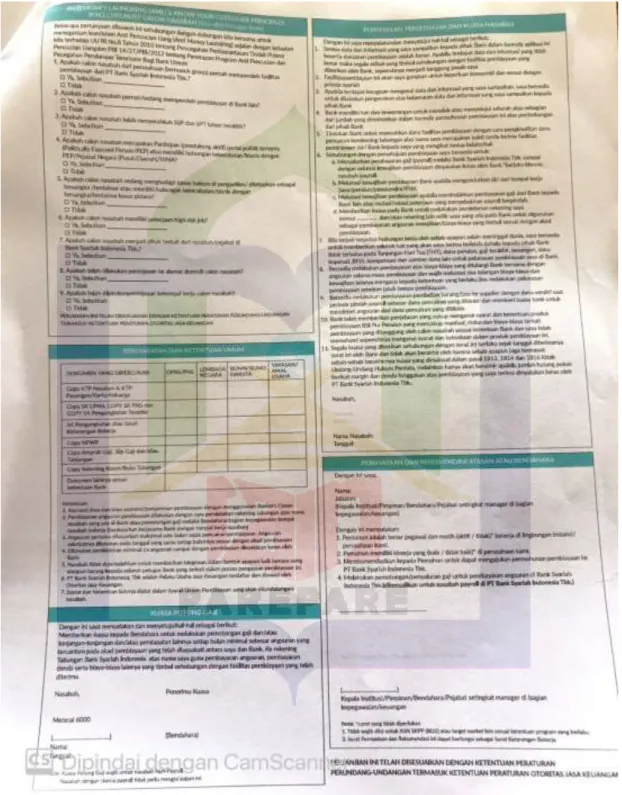

Fokus penelitian ini adalah penerapan prinsip syariah dalam pembiayaan Murabahah di Bank Syariah Indonesia KCP Parepare. Tata cara pembiayaan murabahah di Bank Syariah Indonesia KCP Parepare Bai' al-murabahah adalah jual beli barang dengan harga asal dengan keuntungan yang disepakati. Ada beberapa langkah atau tata cara memperoleh pembiayaan Murabahah di Bank Syariah Indonesia KCP Parepare.

Dalam hal ini dijelaskan bahwa pembiayaan murabahah pada Bank Syariah Indonesia KCP Parepare tidak mengandung unsur riba dalam praktik pembiayaannya. Hal ini juga mempengaruhi pembiayaan murabahah menjadi produk pembiayaan yang paling dominan di bank syariah. Dalam pembiayaan Murabahah di bank syariah Indonesia KCP Parepare mekanisme yang paling banyak digunakan adalah jual beli, menurut keterangan yang diperoleh langsung dari sumber yaitu.

Dalam pembiayaan Murabahah dengan KCP Bank Syariah Indonesia Parepare menjelaskan praktik Murabahah dalam beberapa kasus transaksi sesuai pernyataan yang diperoleh langsung dari sumber yaitu. Denda pada Bank Syariah Indonesia KCP Parepare dianggap sebagai hukuman moral, dalam hal ini tidak diperhitungkan dalam keuntungan bank. Humairah Khairunnisa, SF, wawancara penulis di Parepare, 25 Januari 2022 Staramin, klien KCP PArepare Bank Syariah Indonesia, wawancara penulis.

HASIL PENELITIAN DAN PEMBAHASAN

Faktor Yang Mempengaruhi Pembiayaan Murabahah di Bank

Transparansi disini maksudnya dalam hal pembelian barang oleh nasabah dari suatu bank, dimana bank akan mengumumkan harga dasar dan margin keuntungan yang termasuk dalam harga jual barang tersebut. Dalam pembiayaan yang saya terima, pembayarannya sangat jelas, pihak bank menjelaskan berapa angsuran yang harus dibayar dan margin keuntungan bagi bank tersebut, sehingga tidak ada yang disembunyikan dari pihak bank. 62. Dalam hal ini dijelaskan bahwa prinsip transparansi di Bank Syariah Indonesia KCP Parepare telah diterapkan dengan baik, sehingga nasabah dapat mengetahui besaran angsuran atau margin yang telah ditentukan oleh Bank Syariah Indonesia KCP Parepare.

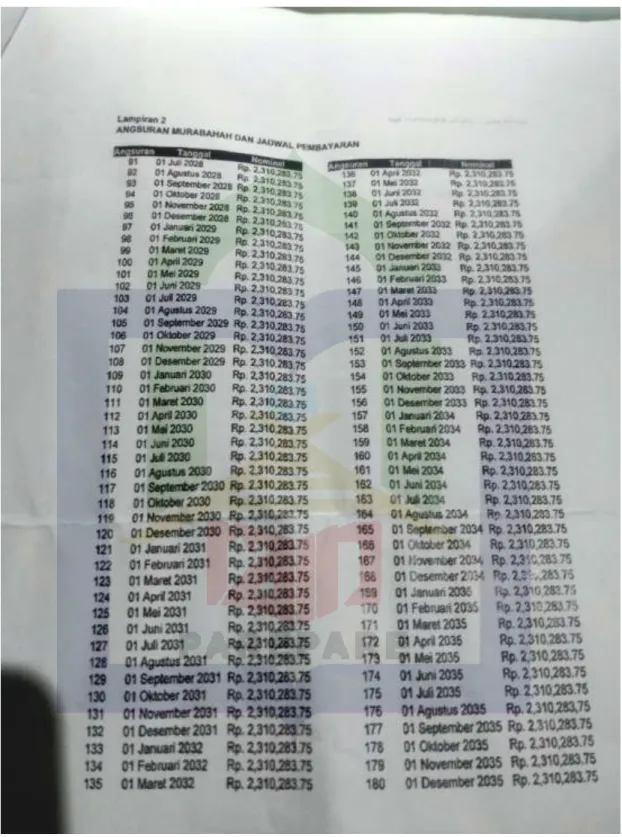

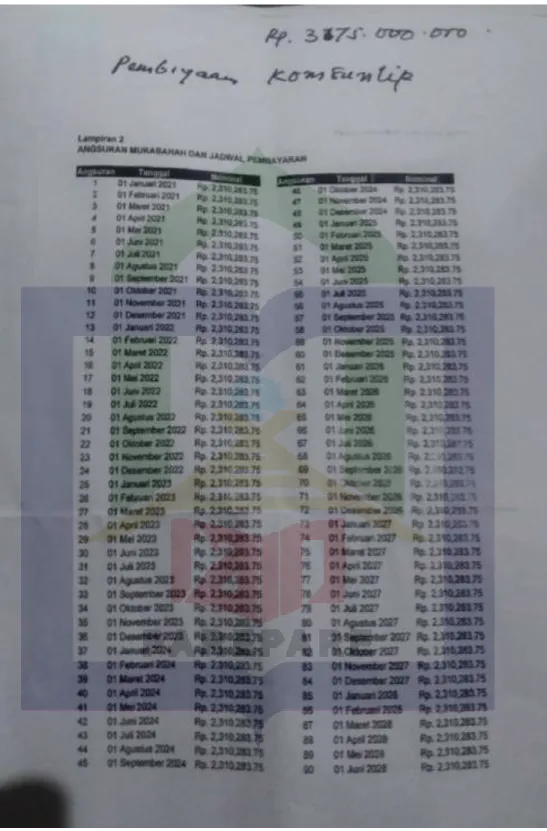

Hal ini menjelaskan bahwa rendahnya risiko yang ada pada Bank Syariah Indonesia KCP Parepare terlihat dari sistem pembayaran angsuran, dimana pembayarannya flat, tidak ada kenaikan suku bunga dari awal angsuran hingga akhir pembiayaan. Sebagaimana kita ketahui bank syariah tidak mengandung sistem riba, bank syariah menggunakan prinsip bagi hasil dan jual beli, sehingga tidak ada unsur riba, semua bank yang disebut bank syariah tidak mempunyai unsur riba di dalamnya, berbeda dengan bank konvensional. .66 . Dalam hal ini, faktor utama yang melatarbelakangi pembiayaan Murabahah adalah keinginan masyarakat untuk menghindari prinsip Riba yang dijelaskan dalam Al-Qur'an.

Hal inilah yang membedakan bank syariah dengan bank konvensional, dimana bank konvensional biasanya hanya memberikan sejumlah uang kepada nasabahnya untuk membeli barang yang diinginkannya, tanpa memeriksa ke mana sebenarnya uang tersebut digunakan. Bank syariah hadir tidak hanya untuk memenuhi kebutuhan masyarakat Islam terhadap lembaga keuangan perbankan, namun juga untuk memberikan manfaat kepada nasabah dan menghindari transaksi yang tidak sesuai dengan prinsip Islam. Hal ini menjelaskan bahwa sistem bagi hasil dalam pembiayaan Murabahah pada bank syariah Indonesia KCP Parepare berupa tambahan margin yang disepakati kedua belah pihak. Bank dalam hal ini mewakili pembelian barang oleh nasabah kemudian nasabah membayar angsuran bulanan kepada bank. bank, merupakan bukti transparansi yang diketahui kedua belah pihak, nasabah dan Bank Syariah itu sendiri.

Penerapan Prinsip Syariah Pada Pembiayaan Murabahah di Bank

Dalam hal ini dijelaskan bahwa dalam pelaksanaan pembiayaan murabahah di Bank Syariah Indonesia KCP Parepare tidak menerapkan praktik Riba, Maysir, Gharar, Haram dan Zalim karena akan merugikan salah satu pihak yang melakukan akad pembiayaan. Dalam hal ini penerapan prinsip syariah dalam pembiayaan Murabahah di Bank Syariah Indonesia KCP Parepare telah dilaksanakan berdasarkan Al-Quran dan hadis yang disampaikan oleh Bapak. Zulkipli. Hal ini menjelaskan bahwa dalam praktik pembiayaan Murabahah di bank syariah Indonesia KCP Parepare masih banyak yang belum memahami pembiayaan Murabahah itu sendiri, sehingga pada saat mengajukan pembiayaan masyarakat sebaiknya dijelaskan secara detail.

Setiap bank syariah mempunyai prinsip fundamental syariah masing-masing, sesuai dengan keterangan yang diperoleh langsung dari sumber. Ada beberapa langkah atau prosedur dalam memperoleh pembiayaan murabahah dari Bank Syariah Indonesia KCP Parepare, mulai dari mengajukan permohonan dan mengisi formulir dengan dokumen pendukung yang diminta ke Bank Syariah Indonesia KCP Parepare. Terdapat empat faktor penting dalam memperoleh pembiayaan murabahah yang diterapkan di Bank Syariah Indonesia KCP Parepare yaitu faktor transparansi, faktor risiko yang lebih rendah, faktor kebutuhan masyarakat dan faktor penghindaran riba.

Diharapkan berdasarkan penelitian ini, Bank Syariah Indonesia KCP Parepare hendaknya menjelaskan secara detail tata cara pembiayaan Murabahah kepada masyarakat/nasabah mengenai kasus ini sehingga skripsi ini dapat memberikan gambaran kepada nasabah yang selanjutnya akan memberikan solusi. Ascarya Diana Yumanita, Bank Syariah: Gambaran Umum (Jakarta: Pusat Pendidikan dan Kajian Perbankan Sentral PPSK BI 2005). Hingga tugas akhirnya pada tahun 2022, penulis telah menyelesaikan skripsi untuk memperoleh gelar sarjana ekonomi dengan judul “Penerapan Prinsip Syariah dalam Pembiayaan Murabahah di Bank Syariah Indonesia KCP Parepare.”.

PENUTUP

Saran

Harapan kami bagi peneliti selanjutnya dapat menunjukkan dengan jelas contoh pembiayaan angsuran dalam pembiayaan Murabahah, sehingga perbedaan antara bank syariah dan bank konvensional juga dapat terlihat jelas oleh nasabah dan dapat menjadi pertimbangan masyarakat dalam memilih bank yang ingin digunakan. Diharapkan kepada peneliti dapat menambah wawasan dan pengetahuan penulis tentang perbankan syariah khususnya yang berkaitan dengan prinsip syariah dan pembiayaan murabahah. Muhammad Yusuf, “Analisis Penggunaan Pembiayaan Murabahah Order Based dan Non Order Based Serta Kepatuhan Terhadap PSAK 102”.

Keinginan masyarakat menghindari asas bunga, murabah adalah asas dalam pembiayaan jual beli, jika faktor manusianya sesuai dengan ayat Al-Qur'an al-Baqarah yang di definisikan dalam Al-Qur'an maka asas tersebut selain jual beli itu bunga, dan dikatakan menghilangkan bunga dan Allah menghalalkan jual beli, makanya ada prinsip murabahah, jadi kalau ditanya faktor apa saja yang mempengaruhi pembiayaan, ini adalah faktor yang ingin dihindari orang. . riba”. Apa saja syarat dan ketentuan yang harus dipenuhi bagi calon nasabah yang mengajukan pembiayaan murabahah. Umumnya yang pertama kali harus dilakukan nasabah adalah bersedia memenuhinya jika ia mengajukan pembiayaan murabahah, yang akan dikatakan jual beli.

Faktor apa saja yang menjadi kendala dan risiko yang akan Anda hadapi dalam proses pembiayaan murabahah? Tidak tersedianya barang yang diinginkan karena nantinya barang tersebut tidak sesuai, kemudian tersedianya barang untuk memenuhi kebutuhannya, resikonya nasabah tidak menepati akad pemenuhannya, RAB nasabah dicantumkan dalam akad pembiayaan. sehingga barang-barang yang memenuhinya sudah melekat dalam akad, akad ini dimaksudkan untuk memenuhi barang-barang tersebut dan barang-barang lain yang memenuhinya, sehingga terdapat resiko tidak terpenuhinya akad pembiayaan apabila nasabah tidak melaksanakannya sesuai dengan yang dipersyaratkan. keinginannya, karena dalam pembiayaan, uang tidak dibiayai, melainkan berupa barang yang diberikan kepada bank. Oleh karena itu, sistem bagi hasil dibagi menjadi berapa besar kewajiban nasabah, berapa besar keuntungan yang diterima bank, masalah bunga itu internal bank, jadi mendalam banget.

Mungkin yang terjadi saat ini adalah ada sebagian nasabah yang bertindak sesuai dengan prinsip dan aturan syariah, dan ada juga nasabah yang tidak. Dan disitulah fungsi kontrol kita sebagai perbankan syariah adalah bagaimana kita bisa mengedukasi nasabah agar benar-benar bisa mengeksekusi sesuai aturan yang saya sampaikan tadi, ada sebagian nasabah yang tidak melaksanakan. Contoh: dia punya ini dan itu. kebutuhan dan ini yang saya butuhkan, tapi cara dia mentransfer kebutuhan itu ke kebutuhan lain, jadi praktek seperti itu masih ada di masyarakat kita, nah, dalam bahasa perbankan. Artinya streaming, artinya dipakai diluar sana, misal mau renovasi rumah, berapa puluh juta atau ratusan renovasi rumah. Secara umum pembiayaan murabahah sendiri merupakan bentuk yang paling umum dari semua perbankan syariah, bisa dibilang hampir 70% praktik pembiayaannya adalah murabahah.