PENDAHULUAN

Batasan Masalah

Perumusan Masalah

Tujuan dan Manfaat Penelitian

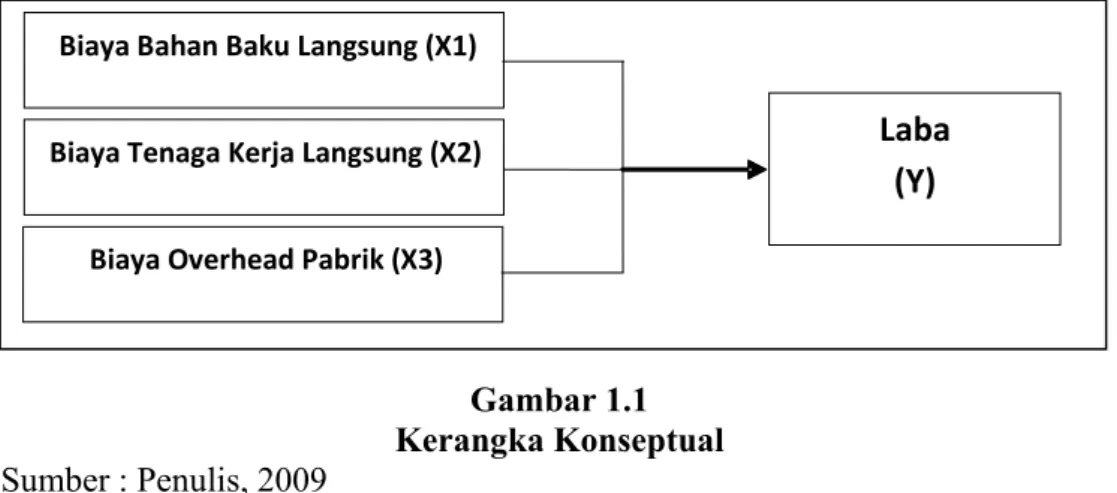

Penulis mendalami seluruh unsur biaya produksi yaitu biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. Bagi penulis, semoga penelitian ini dapat menambah pengetahuan penulis dan wawasan yang lebih luas mengenai pengaruh biaya produksi terhadap keuntungan. Bagi perusahaan, kami berharap dapat memberikan informasi mengenai biaya produksi dan dampaknya terhadap keuntungan.

TINJAUAN PUSTAKA

- Biaya

- Biaya Produksi

- Laba

- Tinjauan Penelitian Terdahulu

- Kerangka Konseptual dan Hipotesis

Berdasarkan objek pengeluarannya, biaya produksi dibedakan menjadi: biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Lebih lanjut Rayburn mengatakan bahwa “biaya produksi mencakup bahan langsung, tenaga kerja langsung, dan biaya overhead pabrik yang dikeluarkan untuk memproduksi barang atau jasa.” Menurut Garrison dan Noreen, biaya produksi merupakan penjumlahan dari tiga unsur biaya yaitu bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

Biaya tenaga kerja langsung dimasukkan sebagai bagian biaya produksi, sedangkan biaya tenaga kerja tidak langsung dibebankan pada biaya pabrik. Menurut Hansen dan Mowen, biaya pabrik merupakan unsur biaya produksi yang lain selain biaya bahan baku dan biaya tenaga kerja langsung, yang terdiri dari biaya bahan tidak langsung, biaya tenaga kerja tidak langsung dan biaya pabrik lainnya. Dari uraian di atas terlihat jelas bahwa biaya produksi merupakan salah satu unsur pembentuk laba kotor.

Judul Penelitian: Dampak Biaya Produksi dan Penjualan Air Bersih Terhadap Laba Kotor PDAM Tirtanadi. Biaya produksi terdiri dari tiga unsur yaitu biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

METODOLOGI PENELITIAN

- Populasi dan Sampel Penelitian

- Jenis Data

- Teknik dan Pengumpulan Data

- Identifikasi Variabel

- Definisi Operasional dan Pengukuran Variabel

- Metode Analisis Data

- Jadwal dan Lokasi Penelitian

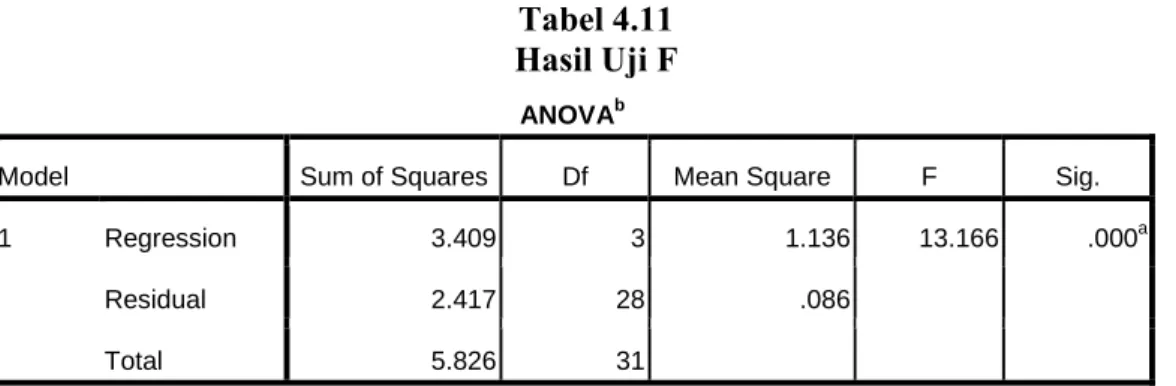

Uji F bertujuan untuk melihat kemampuan keseluruhan variabel independen yaitu biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik terhadap laba kotor. Membuat rencana produksi untuk menentukan desain jam dan hari libur serta bahan baku. .. Tugas administrasi penjualan meliputi : a. Bertanggung jawab memenuhi kebutuhan bahan baku yang digunakan dalam proses produksi melalui koordinasi dengan ruang kendali b.

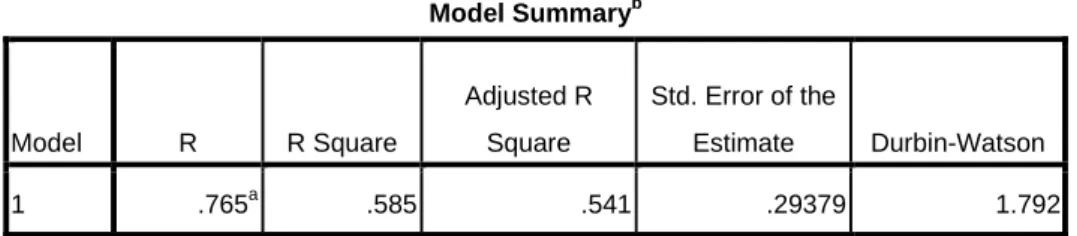

Menyusun dan membuat laporan penerimaan dan penggunaan bahan baku c. Menyusun dan membuat laporan pengeluaran dari hasil produksi. Biaya bahan baku yang dikeluarkan perusahaan biasanya untuk pembelian bahan baku baik impor maupun lokal. Berdasarkan hasil pengujian yang telah dilakukan sebelumnya di atas diperoleh nilai R-squared sebesar 0,585 yang berarti laba kotor dapat dijelaskan oleh biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya pabrik sebesar 58,5%, sedangkan sisanya sebesar 41,5%. dijelaskan oleh faktor lain yang tidak dimasukkan dalam model penelitian.

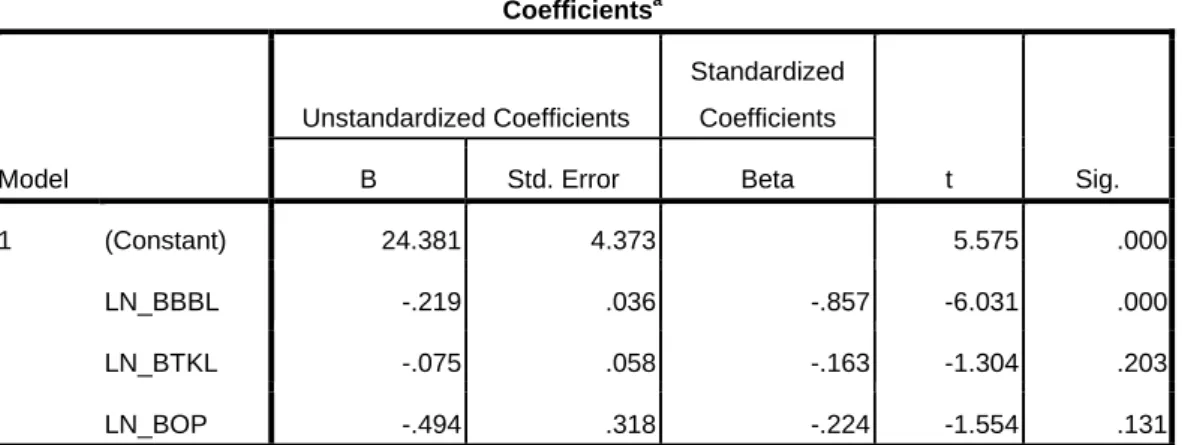

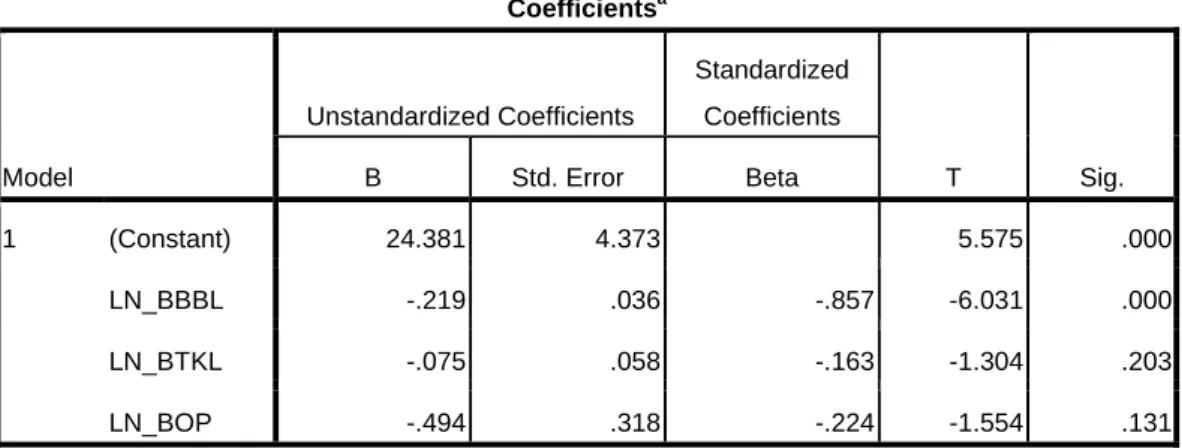

Dari pengujian yang telah dilakukan diperoleh hasil pengujian secara simultan yaitu variabel biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya umum pabrik berpengaruh signifikan terhadap laba kotor, hal ini terlihat dari nilai signifikansi 0,000 < 0,05. Sedangkan secara parsial diketahui bahwa variabel biaya langsung bahan baku mempunyai pengaruh yang signifikan terhadap laba kotor, sebagai berikut. Dari hasil penelitian juga ditemukan bahwa variabel biaya bahan baku langsung mempunyai koefisien regresi negatif sebesar -0,219 yang berarti jika terjadi perubahan biaya bahan baku langsung sebesar 1 rupiah maka akan menurunkan laba kotor sebesar 0,219.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa biaya bahan baku langsung merupakan unsur yang paling mempengaruhi laba kotor dibandingkan kedua unsur lainnya. Hal ini dapat terjadi karena biaya bahan baku langsung merupakan biaya variabel yang selalu mengikuti perubahan jumlah produksi, berbeda dengan biaya tenaga kerja langsung dan biaya overhead pabrik yang biasanya bersifat konstan atau tetap. Penelitian ini menunjukkan bahwa secara parsial variabel biaya bahan langsung berpengaruh signifikan terhadap laba kotor, sedangkan variabel biaya tenaga kerja langsung dan biaya overhead pabrik tidak berpengaruh terhadap laba kotor.

Sedangkan penelitian ini menunjukkan bahwa biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik secara bersama-sama mempengaruhi laba kotor.

ANALISIS HASIL PENELITIAN

Sejarah Singkat Perusahaan

Menganalisis sampel bahan baku yang diambil oleh departemen QAO untuk mengetahui apakah bahan baku tersebut layak digunakan sesuai dengan standar mutu yang telah ditetapkan. Pastikan penggunaan bahan baku yang benar, baik kualitas fisik maupun nutrisi yang tertera dalam formula. Catat umur persediaan bahan baku dan persediaan barang jadi, dan apabila terdapat kelainan mutu fisik atau persediaan lama, segera informasikan kepada laboratorium untuk mengambil sampel dan melakukan analisa baru.

Bahan baku yang akan diimpor dituangkan melalui inlet kemudian dibawa ke tempat bahan baku melalui chain conveyor dan bucket elevator. Sebelum masuk ke tempat penyimpanan, bahan baku melewati magnet yang memisahkan logam-logam yang dibawa oleh bahan baku tersebut. Sebelum masuk ke proses penggilingan, bahan baku melewati heap bin yaitu antrian bin yang didalamnya dipisahkan bahan baku yang diinginkan untuk produksi pertama kali.

Setelah itu bahan baku akan masuk ke dalam vibrator untuk memisahkan bahan baku kasar dengan bahan baku halus. Bahan baku yang kasar terlebih dahulu akan melalui proses penggilingan sebelum masuk ke mesin pencampur, sedangkan bahan baku yang halus tidak melalui proses penggilingan dan langsung masuk ke mesin pencampur. Bahan yang masuk akan melalui proses pencambukan dengan kecepatan tinggi sehingga bahan baku terbentur dan terlempar ke saringan/saringan yang dipasang di samping mesin milling.

Bahan baku utama yang digunakan setiap produk hampir sama yaitu jagung, dedak, beras, dan tepung terigu. Variabel biaya tenaga kerja langsung mempunyai koefisien regresi negatif sebesar -0,075 yang berarti apabila terjadi perubahan biaya tenaga kerja langsung sebesar 1 rupiah maka akan menurunkan laba kotor sebesar 0,075. Variabel biaya overhead pabrik mempunyai koefisien regresi negatif sebesar -0,494 yang artinya apabila terjadi perubahan biaya overhead pabrik sebesar 1 rupiah maka akan menurunkan laba kotor sebesar 0,494.

Hasil penelitian ini bertentangan dengan hasil penelitian Wulandani yang menyatakan bahwa secara parsial unsur biaya produksi mempengaruhi laba kotor. Hasil penelitian ini mendukung hasil penelitian Jamianti, Akhirudin dan Wulandani yang mengatakan bahwa unsur biaya produksi secara simultan berpengaruh terhadap laba kotor. Penelitian ini hanya mencakup tiga variabel independen, sehingga hasil penelitiannya masih sangat sederhana, sehingga penelitian ini tidak dapat menjelaskan seluruh variabel yang mempengaruhi laba kotor.

Struktur Organisasi dan Pembagian Tugas

Proses Produksi

Hasil campuran mixer berupa akar (tepung) yang selanjutnya diumpankan ke wadah produk akhir jika produk yang didinginkan berbentuk akar. Untuk produk yang berbentuk pelet (crumble), bahan yang dicampurkan akan mengalami proses peletisasi, sedangkan untuk produk yang berbentuk remah akan mengalami proses peletisasi dan penghancuran. Campuran dari mesin pencampur akan diumpankan ke mesin pelet millet dan dipanaskan dengan tujuan untuk memudahkan pembentukan pelet.Pada proses pemanasan ini akan terjadi proses gelatinisasi.

Hasil dari mesin pelet ini akan dikirim ke tempat produk jadi, jika produk yang diinginkan berbentuk pelet. Namun jika produk yang diinginkan dalam bentuk remah, maka hasil keluaran dari mesin pelet ini akan dikirimkan ke mesin remah. Proses ini melibatkan pemotongan pelet menjadi ukuran yang lebih kecil/pendek sesuai ukuran yang diinginkan.

Produk jadi berupa akar, pelet, remah dari wadah produk jadi masing-masing produk akan dibawa ke proses arung jeram. Produk jadi ditempatkan dalam kantong plastik atau kertas dengan chain conveyor, dan proses akan berjalan secara otomatis dan dilanjutkan dengan penimbangan berat bersih produk yang diinginkan. Setelah dijahit, produk jadi dibawa ke bagian jahit untuk dijahit pinggirannya dengan mesin jahit beserta stempel/label.

Biaya Produksi

Laba Kotor

Analisis Hasil Penelitian

- Deskripsi Data Secara Statistik

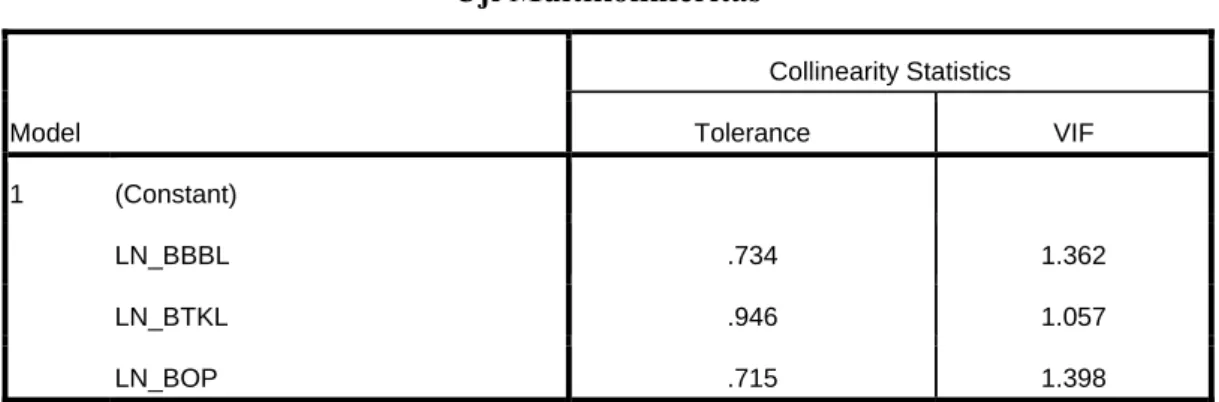

- Pengujian Asumsi Klasik

- Pengujian Hipotesis

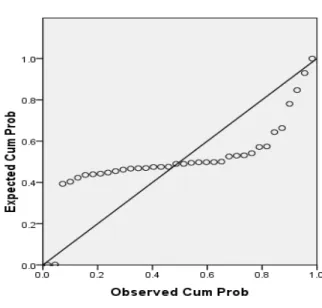

Sebagaimana telah dijelaskan sebelumnya pada bab 3, tujuan uji normalitas adalah untuk menguji apakah variabel pengganggu (residual) dalam model regresi berdistribusi normal (Ghozali 2005:110). Seperti yang telah dijelaskan sebelumnya pada Bab 3, suatu model regresi dikatakan mempunyai sebaran data normal jika nilai probabilitasnya > 0,05, sehingga nilai Z Kolmogorov-Smirnov < 1,97. Dari grafik P-P Plot normal diatas terlihat titik-titik yang tersebar disekitar diagonalnya tersebar agak menjauhi garis diagonalnya, sehingga dapat disimpulkan bahwa data pada model regresi berdistribusi tidak normal.

Dari tabel diatas terlihat nilai Z Kolmogorov-Smirnov sebesar 1,322 dan signifikansi sebesar 0,061 sehingga dapat disimpulkan bahwa data pada model regresi berdistribusi normal dimana p-value = 0,061 > 0,05 , dan nilai Z adalah 1,322 <. Dari grafik normal P-P Plot di atas terlihat titik-titik tersebar di sekitar garis diagonal dan sebarannya agak mendekati garis diagonal, sehingga dapat disimpulkan bahwa data pada model regresi berdistribusi normal. Tujuan pengujian ini adalah untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi.

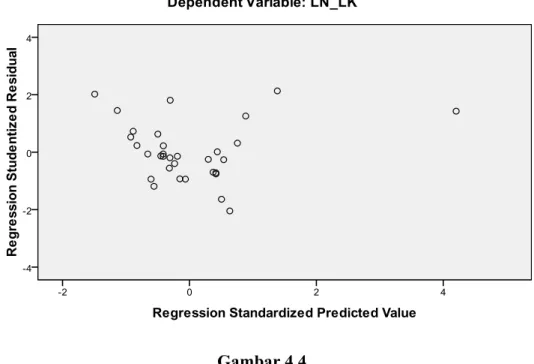

Ghozali (2005:95) menyatakan uji autokorelasi bertujuan untuk melihat apakah dalam model regresi linier terdapat korelasi antar kesalahan perancu. Ghozali mengatakan bahwa “uji heteroskedastisitas bertujuan untuk menguji ada tidaknya ketimpangan varians dalam model regresi dari residu pengamatan yang satu ke pengamatan yang lain. Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang digunakan dalam penelitian ini memenuhi syarat. model penilaian dan cocok untuk analisis regresi berganda.

Standard error of estimasi (SEE) sebesar 0.29379, dimana semakin besar SEE maka model regresi akan semakin kurang akurat dalam memprediksi variabel dependen. Untuk mengetahui apakah variabel bebas dalam model regresi berpengaruh terhadap variabel terikat maka dilakukan pengujian dengan uji t (uji t) dan uji F (uji F). Kami melakukan uji t untuk penentuan parsial (individu) hubungan antara variabel independen dan variabel dependen.

Hasil uji statistik t-test pada tabel diatas secara parsial dapat menjelaskan pengaruh variabel independen terhadap variabel dependen.

Pembahasan Hasil Penelitian

Sebaliknya biaya tenaga kerja langsung tidak mempunyai pengaruh yang signifikan terhadap laba kotor yang ditunjukkan dengan angka signifikansi 0,203 > 0,05 setelah dilakukan uji t. Begitu pula dengan variabel overhead pabrik tidak berpengaruh signifikan terhadap laba kotor seperti terlihat pada angka 0,131 > 0,05, setelah dilakukan uji t. Disarankan bagi perusahaan untuk terus memantau dan mengendalikan biaya produksi karena biaya tersebut merupakan salah satu faktor yang mempengaruhi kenaikan dan penurunan laba kotor. Disarankan juga agar perusahaan memantau biaya-biaya lain yang juga mempengaruhi laba kotor sehingga pada akhirnya dapat meningkatkan laba kotor perusahaan.

Disarankan untuk menambah jumlah variabel penelitian independen, sehingga hasil penelitian mampu menjelaskan seluruh variabel yang mempengaruhi laba kotor. Selain itu, kita juga perlu menambahkan tahun pengamatan tambahan agar hasil yang diperoleh dapat mewakili keadaan perusahaan.

KESIMPULAN DAN SARAN

Keterbatasan Penelitian

Saran