PENDAHULUAN

Latar Belakang

Hasil berbeda ditemukan oleh Hartika (2014) dengan sampel kredit konsumsi pada perbankan di Indonesia yang menemukan bahwa Capital Adequacy Ratio (CAR) mempunyai pengaruh negatif yang signifikan terhadap credit spread. Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan BI Rate terhadap Pertumbuhan Kredit pada Bank Umum Konvensional yang Terdaftar di Bursa Efek Indonesia Periode.

Perumusan Masalah

Apakah kurs BI berpengaruh terhadap pertumbuhan kredit pada bank umum konvensional yang terdaftar di bursa efek indonesia periode. Penelitian ini bertujuan untuk mengetahui pengaruh pertumbuhan capital adequacy ratio (CAR), non-performing loan (NPL) dan BI rate terhadap pertumbuhan kredit.

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORI

Teori Sinyal

Teori signaling mengemukakan bahwa sebagaimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan, sinyal yang diberikan dapat berupa berita baik atau buruk (Godfrey, 2010). Dalam penelitian ini sinyal yang diberikan dapat berupa pertumbuhan kredit pada Bank Umum Konvensional mengalami pertumbuhan atau penurunan.

Teori Penawaran Uang

Hasil penelitiannya menunjukkan bahwa angsuran DPK dan BI mempunyai pengaruh positif dan signifikan terhadap penyaluran kredit perbankan. Ha4: Rasio kecukupan modal, kredit macet dan BI rate secara bersama-sama mempengaruhi pertumbuhan kredit.

Definis Perbankan

- Asas, Fungsi dan Tujuan Bank

- Jenis-jenis Bank

Pengertian Kredit

Kredit yang diberikan oleh bank dapat digunakan untuk mengelola barang-barang yang tidak berguna menjadi berguna atau berguna. Sebelum kredit diberikan, bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan dikembalikan.

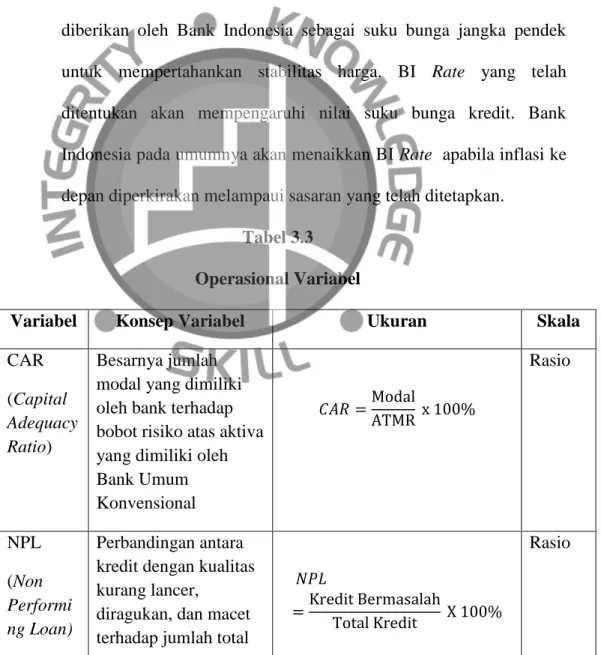

Capital Adequacy Ratio

Pembayaran merupakan ukuran bagaimana nasabah membayar kembali kredit yang diambil atau dari sumber apa uang tersebut digunakan untuk mengembalikan kredit tersebut. Dengan terlebih dahulu melakukan analisis kredit sebelum memutuskan untuk memberikan kredit kepada nasabah, diharapkan bank dapat mengurangi risiko kredit yang dihadapi bank. Semakin tinggi CAR maka semakin besar sumber daya keuangan yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian akibat penyaluran kredit.

Non Performing Loan

CAR merupakan rasio modal yang digunakan untuk menunjukkan kemampuan menghimpun dana untuk memenuhi risiko kerugian dari kegiatan operasional dan untuk mengembangkan usaha. CAR menunjukkan sejauh mana jatuhnya aset bank masih dapat ditutupi oleh ekuitas bank yang tersedia.Semakin tinggi CAR maka semakin baik kondisi suatu bank. Artinya semakin tinggi rasio ini maka semakin buruk kualitas kredit bank tersebut, yang berarti jumlah kredit bermasalah akan semakin besar, sehingga kemungkinan suatu bank berada dalam keadaan bermasalah semakin besar yaitu kerugian yang tentu saja terjadi. penyebab. pembayaran kembali pinjaman macet.

BI Rate

Kriteria penilaian kelayakan kredit secara kuantitatif tercermin dalam pembukuan bank antara lain ketepatan pembayaran pokok, bunga dan kewajiban lainnya, sedangkan kriteria kualitatif penilaian kelayakan kredit terdiri dari prospek usaha debitur dan kondisi keuangan debitur (Kuncoro dan Suhardjono, 2011:420 ). Pada dasarnya BI rate berfungsi sebagai sinyal yang diberikan Bank Indonesia sebagai suku bunga jangka pendek untuk menjaga stabilitas harga. Bank Indonesia secara umum akan menaikkan BI rate apabila inflasi ke depan diperkirakan melebihi target yang telah ditetapkan.

Penelitian Terdahulu

Berdasarkan hal tersebut di atas, penelitian ini berkaitan dengan pengaruh capital adequacy ratio, kredit macet dan BI rate terhadap pertumbuhan kredit bank umum konvensional. Sedangkan berdasarkan penelitian Pratiwi (2013), BI Rate berpengaruh positif dan signifikan terhadap penyaluran kredit. Ho4: Kecukupan modal, kredit macet dan BI rate tidak berpengaruh secara bersama-sama terhadap pertumbuhan kredit.

Kerangka Pemikiran

Pengembangan Hipotesis

- Pengaruh Capital Adequacy Ratio terhadap Pertumbuhan Kredit

- Pengaruh Non Performing Loan terhadap Pertumbuhan Kredit

- BI Rate terhadap Pertumbuhan Kredit

Jadi CAR berpengaruh positif terhadap pertumbuhan kredit, hal ini didukung oleh penelitian Suryawati, Cipta dan Susila (2014) CAR berpengaruh positif terhadap pertumbuhan kredit. Hal ini didukung oleh penelitian Selviana dan Khairunnisa (2015) dengan sampel Bank Go Public yang terdaftar di Bursa Efek Indonesia, menemukan bahwa secara parsial NPL berpengaruh negatif signifikan terhadap penyaluran kredit, menurut Tracey dan Leon (2011), yang menemukan bahwa sebagian kredit bermasalah mempunyai pengaruh negatif terhadap pertumbuhan. Jadi BI Rate berpengaruh negatif terhadap pertumbuhan kredit, hal ini sesuai dengan penelitian Barus dan Lu (2013).

METODE PENELITIAN

Objek Penelitian

Metode Pengumpulan Data

Yakni dengan melakukan tinjauan pustaka, menggali dan mengkaji berbagai literatur perpustakaan seperti jurnal, isu dan sumber lain yang berkaitan dengan penelitian. Pengumpulan data terkait Pertumbuhan CAR, NPL berupa data dari Bursa Efek Indonesia dan Otoritas Jasa Keuangan yaitu publikasi laporan bank sampel dan BI rate yang dapat diperoleh dari website www.bi.go.id.

Populasi dan Sampel

- Populasi

- Sampel

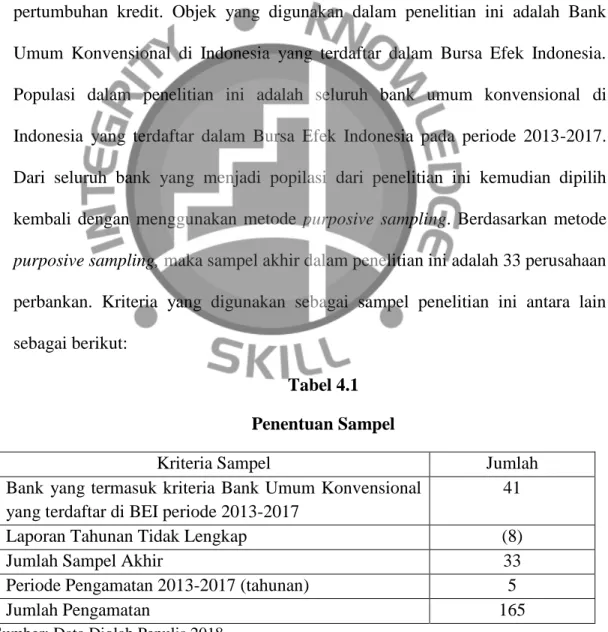

PNBN Bank Panin Indonesia TBK 29 Desember 1982 SDRA Bank Woori Saudara Indonesia 1906 TBK 15 Desember 2006 Sumber: www.sahamok.com, disusun oleh penulis. Kriteria purposive sampling dalam penelitian ini adalah bank umum konvensional yang terdaftar di BEI selama periode 2013 hingga 2017. BTPN Bank Tabungan Pensiunan Nasional Tbk 12 Maret 2008 BVIC Bank Victoria International Tbk 30 Juni 1999 INPC Bank Artha Graha International Tbk 29 Agustus 1990 MAYA Bank Mayapada International Tbk 29 Agustus 1997.

Desain Penelitian

Dari hasil pemilihan, terdapat bank yang dapat disimpulkan sebagai sampel yang digunakan dalam penelitian ini adalah 33 bank umum konvensional dan terdaftar di Bursa Efek Indonesia.

Variabel dan Operasional Variabel

- Variabel Dependen

- Variabel Independen

Berdasarkan www.bi.go.id, BI rate merupakan suku bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada masyarakat. Besar kecilnya modal yang dimiliki suatu bank berkaitan dengan bobot risiko aset yang dimiliki bank umum konvensional. Persentase BI rate ditetapkan dalam RDG Bank Indonesia sesuai dengan tingkat inflasi yang berlaku.

Model Penelitian

Koefisien b yang bernilai positif (+) menunjukkan adanya hubungan yang searah antara variabel bebas dengan variabel terikat, artinya jika variabel bebas meningkat maka akan mengakibatkan naiknya variabel terikat, begitu pula sebaliknya jika variabel bebas menurun. . Artinya jika variabel independen meningkat maka akan mengakibatkan penurunan variabel dependen, begitu pula sebaliknya.

Metode Analisis Data

- Analisis Statistik Deskriptif

- Pemilihan Model Regresi

- Uji Asumsi Klasik

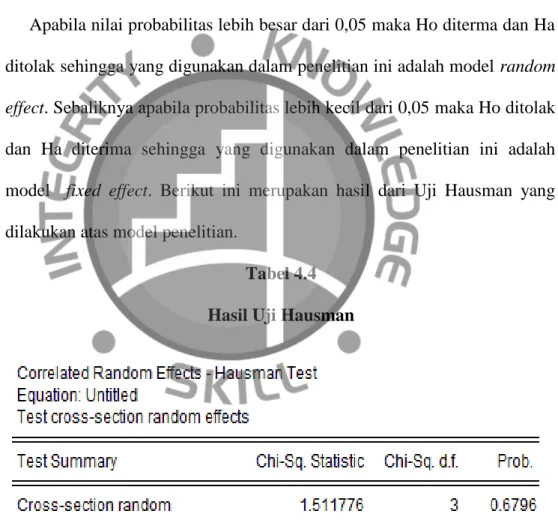

Metode random-effect digunakan untuk menyelesaikan permasalahan yang timbul akibat dimasukkannya variabel dummy ke dalam model fixed-effect yang bertujuan untuk merepresentasikan ketidaktahuan terhadap model sebenarnya. Pengujian ini dilakukan untuk menguji metode terbaik yang digunakan, baik fixed effect maupun random effect. Uji Hausman dilakukan untuk mengidentifikasi perubahan struktural pada pendekatan model regresi peneliti yaitu antara pendekatan fixed-effect dan random-effect (Widarjono, 2009: 223).

Pengujian Hipotesis

- Koefisien Determinasi

- Pengujian Hipotesis Secara Parsial (Uji t)

- Pengujian Hipotesis Secara Simultan (Uji f)

Nilai koefisien regresi CAR sebesar 0,047602 yang menunjukkan bahwa variabel CAR mempunyai pengaruh positif terhadap pertumbuhan kredit. Semakin rendah BI rate akan mendorong penurunan jumlah kredit bank umum konvensional, sehingga hasil yang diperoleh dari penelitian ini adalah BI rate berpengaruh positif terhadap pertumbuhan kredit. Dalam penelitian ini BI rate merupakan variabel yang mempunyai pengaruh positif terhadap pertumbuhan kredit pada periode penelitian.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah Bank Umum Konvensional di Indonesia yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh bank umum konvensional di Indonesia yang terdaftar di Bursa Efek Indonesia periode 2013-2017. Dari seluruh bank yang menjadi populasi penelitian ini dipilih kembali dengan menggunakan metode purposive sampling.

Analisis Hasil Penelitian

- Analisis Statistik Deskriptif

Nilai tertinggi sebesar 0,4705 yang merupakan nilai pertumbuhan kredit Bank Mayapada pada tahun 2014 dan nilai terendah sebesar -0,2953 yang merupakan nilai pertumbuhan kredit JTrust Bank Indonesia pada tahun 2014. Nilai tertinggi sebesar 0,6643 yang merupakan nilai CAR Bank Ina Persada pada tahun 2017 dan nilai terkecil sebesar 0.1025 yang merupakan nilai CAR Bank Mayapada pada tahun 2014. Nilai tertinggi sebesar 0.1228 yang merupakan nilai NPL JTrust Bank pada tahun 2013 dan nilai terkecil sebesar 0.0000 yang merupakan nilai NPL Nationalnobu Bank pada tahun 2013. 2013.

Penentuan Model Regresi Data Panel

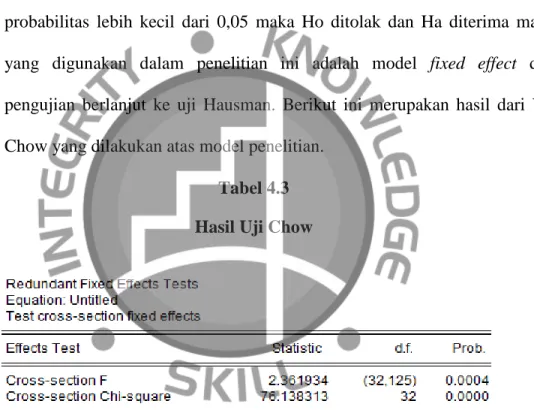

- Uji Chow

- Uji Hausman

Sebaliknya, jika kebarangkalian kurang daripada 0.05, maka Ho ditolak dan Ha diterima, maka yang digunakan dalam penyelidikan ini ialah model kesan tetap dan ujian diteruskan dengan ujian Hausman. Jika nilai kebarangkalian lebih besar daripada 0.05, maka Ho diterima dan Ha ditolak, maka yang digunakan dalam penyelidikan ini ialah model kesan rawak. Sebaliknya, apabila kebarangkalian kurang daripada 0.05, Ho ditolak dan Ha diterima, jadi yang digunakan dalam penyelidikan ini ialah model kesan tetap.

Uji Asumsi Klasik

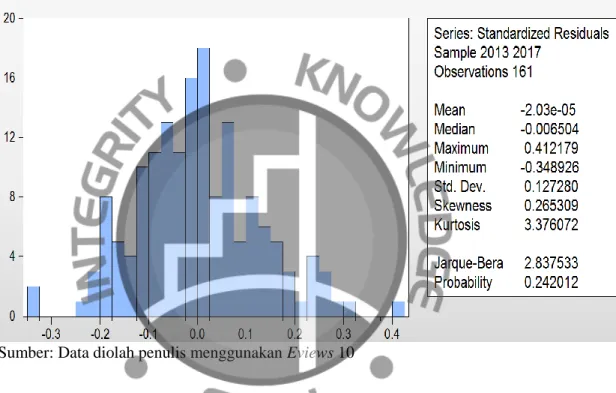

- Uji Normalitas

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

Uji multikolinearitas bertujuan untuk mengetahui ada atau tidaknya penyimpangan dari asumsi klasik multikolinearitas yaitu adanya hubungan atau persamaan antar variabel independen dalam model regresi. Jika koefisien antar variabel lebih kecil dari 0,85 maka dapat disimpulkan tidak terdapat unsur multikolinearitas antar variabel independen. Berdasarkan tabel 4.6 tidak ditemukan korelasi antar variabel independen dalam model penelitian, artinya seluruh variabel independen dalam penelitian ini bebas dari multikolinearitas.

Hasil Analisis Regresi Berganda

Hal ini menunjukkan bahwa pertumbuhan kredit akan mengalami peningkatan sebesar 0,047602 persen setiap kenaikan CAR sebesar 0,047602 persen dan begitu pula sebaliknya. Hal ini menunjukkan pertumbuhan kredit akan mengalami penurunan sebesar 2,870521 persen setiap kenaikan NPL persen dan begitu pula sebaliknya. Hal ini menunjukkan bahwa pertumbuhan kredit akan meningkat sebesar 2.000402 persen setiap persen kenaikan BI rate dan sebaliknya.

Koefisien Determinasi (Adjusted R2)

Koefisien konstanta sebesar 0,0669954 artinya jika CAR, NPL dan BI Rate konstan maka nilai rata-rata pertumbuhan kredit sebesar 0,0669954 satuan. Hal ini menunjukkan bahwa variabel independen CAR, NPL dan BI Rate hanya mampu menjelaskan pengaruh sebesar 35% terhadap pertumbuhan kredit.

Teknik Pengujian Hipotesis

- Uji T (Parsial)

- Uji F (Simultan)

Nilai koefisien regresi NPL sebesar –2.870521 menunjukkan bahwa variabel NPL berpengaruh negatif terhadap pertumbuhan kredit. Dengan demikian dapat disimpulkan bahwa NPL berpengaruh negatif dan signifikan terhadap pertumbuhan kredit dan dapat dikatakan Ha2 diterima. Dengan demikian dapat disimpulkan bahwa BI Rate berpengaruh positif dan signifikan terhadap pertumbuhan kredit dan dapat dikatakan Ha3 diterima.

Analisis Hasil Penelitian

- Pengaruh Capital Adequacy Ratio (CAR) Terhadap

- Pengaruh BI Rate Terhadap Pertumbuhan Kredit

Nilai koefisien yang positif berarti semakin tinggi BI Rate maka semakin tinggi jumlah kredit yang dapat disalurkan oleh bank umum konvensional dan sebaliknya. Faktor-faktor yang menyebabkan BI Rate berpengaruh positif terhadap pertumbuhan kredit pada bank umum konvensional terlihat dari penurunan pergerakan BI rate dari tahun ke tahun yang juga dibarengi dengan rendahnya pertumbuhan kredit. Hasil penelitian ini memperkuat hasil penelitian sebelumnya yang dilakukan oleh Sari (2013) yang menyatakan bahwa BI Rate berpengaruh positif terhadap pertumbuhan kredit perbankan.

Implikasi Manajerial

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh rasio kecukupan modal, non-performing loan dan BI rate terhadap pertumbuhan kredit pada bank umum konvensional yang diterbitkan periode 2013-2017. Dampak Distribusi Suku Bunga dan Rasio Keuangan Terhadap Penyaluran Kredit UMKM pada Bank Umum di Indonesia. Pengaruh Pendanaan Pihak Ketiga, Capital Adequacy Ratio, Return on Assets, Net Interest Margin dan Non-Performing Loan terhadap Penyaluran Kredit Bank Umum di Indonesia.

SIMPULAN DAN SARAN

Simpulan

Saran

Bank umum konvensional disarankan untuk berhati-hati dalam proses penyaluran kredit agar dapat mengurangi potensi terjadinya kredit bermasalah, karena variabel independen yang paling besar pengaruhnya terhadap pertumbuhan kredit adalah NPL. Bank umum konvensional selain memperhatikan tingkat kredit bermasalah dan besaran permodalan, diharapkan juga selalu memperhatikan kondisi perekonomian seperti naik turunnya BI rate. Faktor-faktor yang mempengaruhi penentuan penyaluran kredit perbankan pada penelitian pada bank umum di Indonesia periode 2006-2011.