Pengaruh Capital Adequacy Ratio Terhadap Kesehatan Bank Syariah (Studi pada Bank BRI Syariah dan BJB Syariah). Tujuan dari penelitian ini adalah untuk mengetahui bagaimana rasio kecukupan modal mempengaruhi kondisi kesehatan bank syariah di Indonesia.

PENDAHULUAN

Identifikasi Masalah

Batasan Masalah

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

TINJAUAN PUSTAKA

Bank Syariah

Laporan Keuangan

Analisis Laporan Keuangan

Tingkat Kesehatan Bank

Penilaian Tingkat Kesehatan Bank

Capital Adequacy Ratio

Kewajiban Penyediaan Modal Minimum

Hasil Penelitian yang Relevan

Kerangka Pemikiran

Perumusan Hipotesis Penelitian

METODOLOGI PENELITIAN

Tempat Dan Waktu Penelitian

Data sekunder adalah data yang berasal dari catatan-catatan yang ada di perusahaan maupun dari sumber lain, baik internal maupun eksternal. a) Laporan keuangan Bank Syariah dan laporan tahunan GCG yang diterbitkan oleh bank, BI, website resmi dan OJK.

Metode Penelitian

Deskripsi data dari hasil penelitian ini digunakan untuk memberikan gambaran umum tentang key figure yang diperoleh dari website resmi BRI Syariah dan BJB Syariah. Berdasarkan input laporan keuangan bank syariah tahun berjalan dari situs resmi BRI Syariah dan BJB Syariah, maka perhitungan rasio keuangan bank yang digunakan dalam penelitian ini dapat dilakukan dengan pendekatan kuantitatif. CAR yang digunakan dalam penelitian ini adalah data CAR triwulanan bank BRI Syariah dan BJB Syariah periode 2014 sampai dengan 2018.

Persentase CAR terbesar di BRI Syariah terjadi di tahun 2018 sebesar 28,11%, sedangkan di BJB Syariah di tahun 2016. Dengan demikian, BRI Syariah dan BJB Syariah memiliki kecukupan modal yang sangat sehat dan mampu mengantisipasi segala risiko yang akan dihadapi. Hal ini harus dijaga oleh bank BRI Syariah untuk menjaga kepercayaan masyarakat terhadap penghimpunan dana dari BRI Syariah.

Dalam hal ini menunjukkan bahwa bank BRI Syariah mampu menjalankan kegiatan operasionalnya dan tidak likuid. Tingkat permodalan di BRI Syariah tahun 2015-2018 sangat sehat, dan di bank BJB Syariah tahun 2015-2018 mendapat kriteria sangat sehat di atas ketentuan yang ditetapkan sebesar 8%. Hal ini menunjukkan BRI Syariah dan BJB Syariah memiliki kecukupan modal yang sangat sehat dan sangat mampu mengantisipasi segala risiko yang akan dihadapi.

Variable Penelitian

Populasi dan Sampling

Sampel adalah sebagian dari populasi yang dapat diteliti baik keseluruhan maupun tidak keseluruhan populasi 51 Sampel yang diteliti dalam penelitian ini adalah Laporan Keuangan Triwulanan Bank Rakyat Indonesia Syariah dan Bank Jabar Banten tahun 2015-2018.

Teknik Pengumpulan Data

Dalam penelitian, peneliti meneliti benda-benda tertulis, seperti buku, majalah, dokumen, peraturan, risalah rapat, catatan harian, dll. 52 Studi dokumenter dilakukan dengan mengumpulkan data laporan tahunan yang diaudit dan laporan manajemen. Dalam penelitian ini dokumentasi berupa laporan keuangan triwulanan yang dikeluarkan oleh bank syariah di Indonesia selama periode tersebut, yang telah dipublikasikan pada website resminya.

Teknik Analisis Data

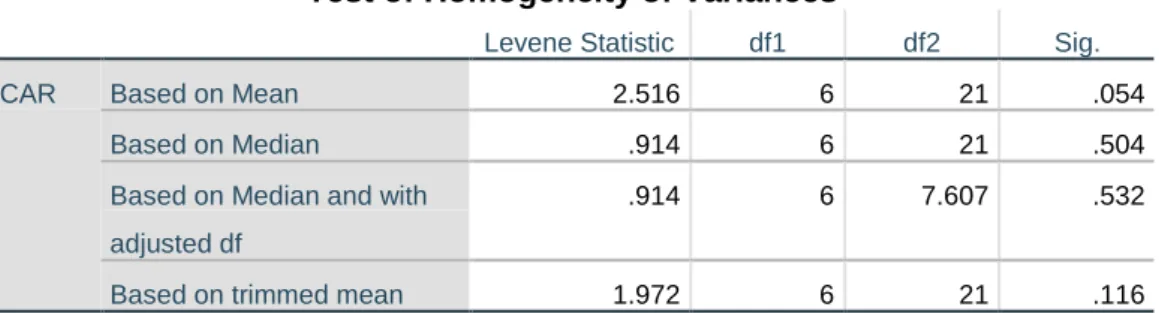

Hasil analisis tersebut kemudian dibandingkan dengan nilai kritisnya.53 Dasar pengambilan keputusan dapat didasarkan pada data yang berdistribusi normal jika signifikansinya > 0,05%, dan data tidak berdistribusi normal jika signifikansinya < 0,05. Jika koefisien signifikansi lebih besar dari tingkat signifikansi tertentu, maka dapat disimpulkan homoskedastisitas. Uji autokorelasi dimaksudkan untuk mengetahui apakah terdapat korelasi antara residual (anggota) dalam rangkaian pengamatan tertentu pada periode tertentu.55 Pengujian korelasi dilakukan dengan menggunakan metode Durbin Watson (DW-Test.

Analisis regresi sederhana adalah analisis statistik yang bertujuan untuk mencari model linier antara variabel bebas (independen) atau regressor terhadap variabel respon atau (tergantung). Uji parsial (uji-t) digunakan untuk mendeteksi seberapa baik variabel independen dapat menjelaskan variabel dependen secara individual. Koefisien determinasi adalah kuadrat dari koefisien korelasi dikalikan dengan 100,58(R2), digunakan untuk mengukur seberapa baik variabel terkait dijelaskan oleh total variabel independen.

R2 berarti apakah variabel independen dalam model mampu menjelaskan perubahan variabel dependen. Jika R2 bernilai satu, maka variabel independen mampu menjelaskan perubahan variabel dependen, namun R2 mendekati 0 (nol), maka variabel independen tidak mampu menjelaskan variabel dependen.

Pengujian Hipotesis

Sejarah berdirinya PT Bank BRI Syariah Tbk tidak lepas dari akuisisi oleh PT Bank Rakyat Indonesia (persero) Tbk atas Bank Jasa Arta pada tanggal 19 Desember 2007. Memberdayakan setiap individu untuk meningkatkan kualitas hidup dan membawa kedamaian bagi pikiran. a) Tabungan Manfaat IB BRI Syariah Merupakan produk tabungan dari BRI Syariah bagi nasabah individu yang menginginkan kemudahan transaksi keuangan sehari-hari. Ibadah haji harus dalam kondisi prima, karena itu BRI Syariah mengedepankan sisi periklanan.

Bank BRI Syariah dalam Program Kesejahteraan Pegawai (EmBP) dimana produk ini digunakan untuk berbagai kebutuhan pegawai dan . bertujuan untuk meningkatkan loyalitas karyawan Program Kesejahteraan Karyawan. Pembiayaan Umrah BRI Syariah iB kini hadir untuk membantu masyarakat menyempurnakan niatnya untuk beribadah dan menunaikan ibadah haji ke Baitullah. Tahun 2015-2018, Good Corporate Governance mendapat predikat sehat berdasarkan hasil Self Assessment BRI Syariah yang diperoleh dari Laporan Tata Kelola Perusahaan. Dengan meraih predikat sehat, bank BRISyariah melakukan pengelolaan yang baik dan mengikuti prinsip-prinsip GCG sesuai ketentuan yang telah ditetapkan.

Hasil kriteria penilaian aspek RBBR BRI Syariah tahun 2015 sampai dengan tahun 2018 mendapatkan kriteria “sehat”. Sehingga BRI Syariah mampu menghadapi dampak negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya, namun jika terdapat kelemahan maka secara umum kelemahan tersebut dapat dikatakan tidak signifikan. Kesimpulan yang dapat diambil berdasarkan hasil analisis dan pembahasan tingkat keberlanjutan bank di BRI Syariah dan BJB Syariah yang diukur dengan pendekatan RBBR secara keseluruhan, BRI Syaraiah dikatakan sehat dan BJB Syariah dikatakan tidak sehat.

HASIL DAN PEMBAHASAN

Bank Jabar Banten Syariah

Pendirian bank bjb syariah diawali dengan pendirian departemen/unit usaha syariah oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. Sebagai kelanjutan dari keputusan rapat umum pemegang saham PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. Pada saat bank bjb syariah didirikan memiliki modal disetor sebesar Rp. lima ratus miliar rupiah), kepemilikan saham bank bjb syariah dimiliki oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk.

Pada tanggal 6 Mei 2010, bank bjb syariah memulai usahanya, setelah mendapat Izin Usaha dari Bank Indonesia Nomor 12/629/DPbS tanggal 30 April 2010, dengan uang muka. lima ratus tujuh miliar rupiah), dengan komposisi PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. Di tahun 2013 diharapkan bank bjb semakin memperluas cakupan layanannya di provinsi Jawa Barat, Banten dan DKI Jakarta.

Deposito iB Maslahah merupakan investasi dengan prinsip Mudharabah Mutlaqah (bagi hasil) dalam mata uang rupiah yang penarikannya dilakukan sesuai jangka waktu tertentu sesuai kesepakatan. Transfer, Di bank bjb syariah, kami memiliki beberapa kantor cabang yang tersebar di berbagai lokasi di Indonesia. Indonesia, dan kami juga memiliki beberapa ATM yang tentunya memudahkan masyarakat umum untuk melakukan transfer ke sesama nasabah bank bjb syariah maupun ke nasabah bank lain.

Deskripsi Data

Uji Persyaratan Analisis

Berdasarkan tabel 4.3 Profil Risiko yang diperoleh dari perhitungan Financing/Deposit Ratio dan Non Performing Financing. Semakin besar NPF, semakin kurang baik bank dalam melakukan aktivitas pembiayaan dalam memilih klien pembiayaan yang potensial. Tingkat NPF tertinggi terjadi pada Desember 2018 sebesar 4,97% dan terendah sebesar 3,19% pada Desember 2016.

Tingkat NPF tertinggi terjadi pada bulan September 2016 yaitu sebesar 13,54% dan tingkat terendah sebesar 1,96% yang terjadi pada bulan Desember 2018. Hal ini harus dijaga oleh BJB Syariah untuk menjaga kepercayaan masyarakat terhadap penghimpunan dana BJB Syariah. Tata kelola perusahaan yang baik pada tahun 2015-2018 telah memperoleh predikat sehat berdasarkan hasil self assessment BJB Syariah yang diperoleh dari laporan tata kelola perusahaan Dalam memperoleh predikat sehat, Bank BJB Syariah telah menerapkan tata kelola yang baik dan mengikuti prinsip-prinsip GCG sesuai dengan yang telah ditentukan sebelumnya. ketentuan.

Dari hasil perhitungan masing-masing rasio yang tertera, terlihat bahwa total nilai rata-rata bersih seluruh aspek RBBR (Risk Profit, Good Corporate Governance, Earnings, Capital) adalah sebesar 72,13%. BJB Syariah dari tahun mendapat kriteria “kurang sehat” dan tahun 2018 mengalami peningkatan dan mendapat kriteria “cukup sehat”. Sehingga BJB Syariah mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya, namun jika terdapat kelemahan maka dapat dikatakan kelemahan tersebut secara umum tidak signifikan.

Uji Asumsi Klasik

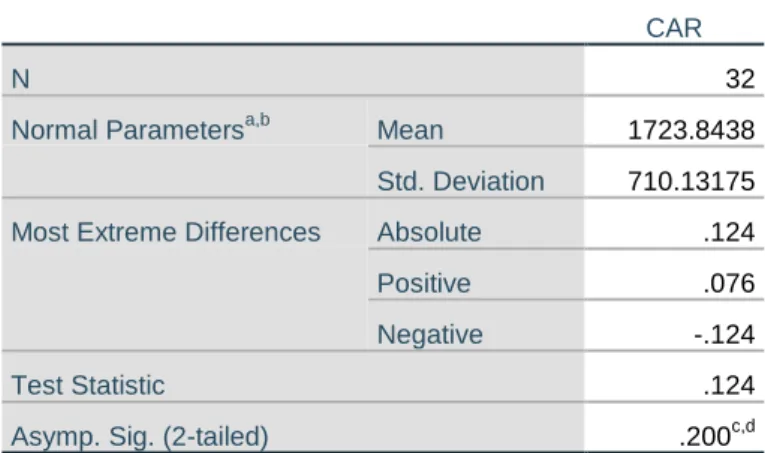

Berdasarkan tabel tersebut terlihat bahwa uji normalitas data menunjukkan nilai Kolmogorov-Smirnov sebesar 0,124 dan signifikansi sebesar 0,200. Sehingga dapat dikatakan bahwa data berdistribusi normal pada taraf signifikansi α = 0,05, karena nilai signifikansi residual pada Kolmogorov-Smirnov lebih besar 0,124 dari yang dinyatakan berdistribusi normal, dan penelitian dapat dilanjutkan. B. Berdasarkan hasil uji autokorelasi diperoleh nilai Durbin Watson (DW) sebesar 0,849 yang berarti -2 hingga +2 sesuai dengan model regresi yang dibentuk dari penelitian ini yaitu berada pada rentang bebas autokorelasi, sehingga dapat disimpulkan bahwa data yang digunakan dalam penelitian ini tidak memiliki masalah dengan autokorelasi.

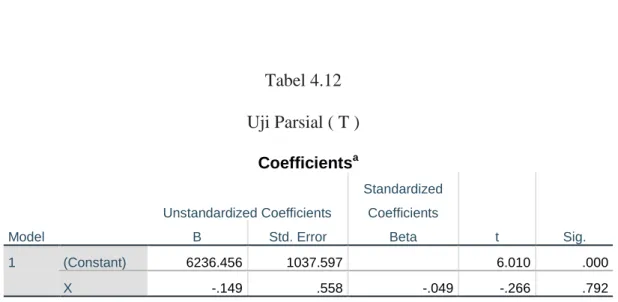

Berdasarkan hasil analisis sederhana di atas, dapat disimpulkan bahwa model regresi linier sederhana bersifat homoskedastis dan layak digunakan dalam penelitian. Tujuan dari metode regresi ini adalah untuk mengetahui pengaruh rasio kecukupan modal terhadap tingkat kesehatan bank. Koefisien regresi untuk konstanta 6236 dapat kita interpretasikan bahwa jika variabel CAR nol atau tetap maka akan meningkatkan kekuatan bank sebesar 6236 satuan atau 623,6.

CAR - 0,149 menunjukkan bahwa jika variabel CAR meningkat sebesar 1 satuan maka akan meningkatkan keberlanjutan Bank sebesar -14,9% dan -0,149 satuan. Berdasarkan tabel diketahui nilai R Square sebesar 0,002 atau 0,2% yang artinya CAR mempengaruhi kesehatan bank sebesar 0,2%. Dan nilai signifikan lebih besar dari 0,05 berarti tidak terdapat pengaruh yang signifikan antara CAR terhadap sustainability bank.

Pembahasan Hasil Penelitian

Penerapan faktor penilaian kesehatan bank telah dilakukan dengan sangat baik sesuai dengan syarat dan ketentuan Otoritas Jasa Keuangan. Hal ini ditunjukkan dengan nilai t hitung yang lebih kecil dari t tabel (-0,266 < 1,697) dan nilai signifikansi 0,792 lebih besar dari signifikansi 0,05 sedangkan sisanya oleh faktor lain seperti FDR, GCG, ROA, ROE dipengaruhi, BOPO. Bagi peneliti selanjutnya diharapkan dapat meneliti lebih banyak variabel dan menggunakan metode atau pendekatan lain untuk menilai kehandalan bank sehingga penelitian lebih komprehensif.

Bagi perbankan diharapkan dapat menjadi acuan atau masukan dalam meningkatkan kesehatan dan permodalan bank untuk meningkatkan kinerja keuangan bank. Heidy, dkk, Analisis Solidness Bank Menggunakan Pendekatan Rgec (Profil Risiko, Good Corporate Governance, Earnings, Capital) (Studi Pada Pt Bank Rakyat Indonesia, Tbk Periode Journal of Business Administration, Vol. Analisis Penilaian Solidness Bank Menggunakan Metode Rgec pada Bank Umum Milik Negara yang terdaftar pada tahun bursa saham Indonesia.

Analisis perbandingan solvabilitas bank berdasarkan metode Rgec (studi pada Pt Bank Rakyat Indonesia Tbk dan Pt.

PENUTUP

Saran