Puji syukur kehadirat Allah SWT, atas rahmat, karunia dan taufiq serta hidayah-Nya sehingga saya dapat menyelesaikan tugas akhir ini insya Allah dengan baik dan benar yang berjudul Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh corporate governance terhadap kinerja perusahaan. Tata kelola perusahaan diukur dengan ukuran dewan komisaris independen, komite audit, dan dewan direksi.

The population used in this study is the companies listed in the Jakarta Islamic index.

- Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

Hal ini terlihat dari pernyataan menurut FCGI dengan pengaruh tata kelola perusahaan yang baik terhadap hasil perusahaan. Menurut penelitian yang dilakukan Lin (2007) menunjukkan bahwa terdapat pengaruh positif antara ukuran dewan dengan kinerja perusahaan yang dihitung dengan ROA dan Tobin's Q. Berdasarkan penelitian yang dilakukan di atas, terdapat pengaruh positif antara good corporate governance dengan kinerja perusahaan.

Untuk mengetahui pengaruh board size terhadap kinerja perusahaan yang terdaftar di Jakarta Islamic index.

Pasar Modal Syariah dan Jakarta Islamic Index

JII bertujuan untuk menyediakan investor dengan platform untuk berinvestasi di Saham Sesuai Syariah. Menurut BEI (diakses pada 22 Desember 2018), BEI mengidentifikasi dan memilih saham-saham syariah yang menjadi konstituen JII. Saham syariah yang masuk dalam konstituen Indeks Saham Syariah Indonesia (ISSI) tercatat dalam 6 bulan terakhir.

Corporate Governance

- Teori Corporate Governance

- Corporate Governance Syariah

- Mekanisme Good Corporate Governance

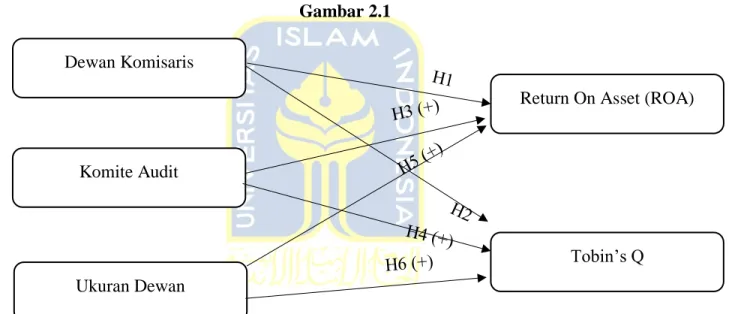

Struktur tata kelola perusahaan mendefinisikan distribusi hak dan tanggung jawab di antara berbagai peserta dalam perusahaan, seperti dewan, manajer, pemegang saham, dan pemangku kepentingan lainnya, dan merinci aturan dan prosedur untuk membuat keputusan tentang urusan perusahaan. itu juga menyediakan struktur yang menentukan tujuan perusahaan dan sarana untuk mencapai tujuan tersebut dan memantau kinerja. Tujuan tata kelola perusahaan syariah tidak hanya untuk menguntungkan pemegang saham dan pemangku kepentingan. Ada tiga mekanisme penting tata kelola perusahaan yang baik: yang pertama adalah komite audit, ukuran dewan komisaris dan dewan komisaris independen.

Menurut Robin dan Amran (2016), penerapan tata kelola perusahaan yang baik tidak lepas dari permasalahan manajemen yang muncul di perusahaan.

Corporate Governance di Indonesia

Kinerja perusahaan

Menurut penelitian yang dilakukan oleh Fadillah (2017) dewan komisaris independen tidak berpengaruh terhadap kinerja pasar yang dihitung dengan Tobin's Q. Menurut penelitian yang dilakukan oleh Alshetwi (2017) ukuran dewan tidak berpengaruh signifikan terhadap kinerja keuangan. Berbeda dengan penelitian yang dilakukan di Taiwan, ukuran dewan berpengaruh negatif terhadap kinerja perusahaan.

Berdasarkan hasil uji regresi tersebut dapat disimpulkan bahwa dewan komisaris independen berpengaruh signifikan terhadap kinerja perusahaan. Berdasarkan hasil uji regresi ini dapat disimpulkan bahwa ukuran dewan direksi tidak berpengaruh signifikan terhadap kinerja perusahaan. Dari tabel 4.10 terlihat bahwa dewan komisaris independen berpengaruh positif terhadap kinerja keuangan yang dihitung dengan menggunakan Tobin's Q sebesar 1,450471.

Dengan demikian dapat disimpulkan bahwa komite audit tidak berpengaruh signifikan terhadap kinerja keuangan yang dihitung dengan Tobin's Q. Berdasarkan hasil penelitian ini membuktikan bahwa dewan komisaris independen berpengaruh positif terhadap kinerja perusahaan yang dihitung dengan ROA sedangkan Tobin's Q tidak berpengaruh. Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh zraiq (2018), Hamdan et al (2013), Al Qatamin (2018) dan Sujatha et al (2017) yang menyatakan bahwa komite audit berpengaruh positif terhadap kinerja keuangan.

Hasil penelitian ini menunjukkan bahwa dewan independen berpengaruh positif signifikan terhadap kinerja perusahaan. Hasil penelitian ini menunjukkan bahwa ukuran dewan direksi tidak berpengaruh signifikan terhadap kinerja perusahaan.

Pengajuan Hipotesis

- Populasi dan Sampel

- Defenisi Operasional variabel dan Variabel Pengukuran

- Teknik Analisis Data

- Pengujian Hipotesis

Dalam survei populasi yang digunakan, seluruh perusahaan terdaftar di Jakarta Islamic Index tahun 2013-2017. Dewan komisaris independen dihitung sebagai persentase jumlah komisaris independen dari total jumlah komisaris di perusahaan. Menurut peraturan OJK, jumlah komisaris independen harus merupakan minimal 30% dari total dewan komisaris perusahaan.

Komite audit dihitung berdasarkan jumlah orang yang menjadi anggota komite audit suatu perusahaan yang terdiri dari ketua komite audit, dan anggotanya. Penelitian ini bertujuan untuk menguji apakah corporate governance yang dihitung dengan dewan komisaris independen, komite audit dan ukuran dewan berpengaruh terhadap kinerja keuangan yang diukur dengan ROA dan Tobin's Q. Uji multikolinearitas bertujuan untuk menguji model regresi apakah korelasi ditemukan antara variabel independen (bebas).

Dimana variabel independen dalam penelitian ini adalah Dewan Komisaris Independen (DKI), Komite Audit (KA), Ukuran Dewan (UD). Uji yang digunakan dalam penelitian ini adalah uji Glejser, dimana variabel bebas akan diregresikan dengan variabel mutlak residual (abs=resabs). Uji-t bertujuan untuk menunjukkan apakah variabel independen berpengaruh signifikan atau tidak signifikan terhadap variabel dependen.

H1 : Komisaris independen berpengaruh signifikan terhadap hasil keuangan H2 : Komisaris independen berpengaruh tidak signifikan terhadap . Jika nilai probabilitas < 0,05 maka dapat disimpulkan bahwa variabel independen berpengaruh signifikan terhadap kinerja perusahaan.

Analisis Statistik Deskriptif

Uji Asumsi Klasik

Uji Regresi Data Panel

Hasil Uji Hipotesis

Dalam penelitian ini akan dibahas pengaruh variabel corporate governance yang diukur dengan tiga variabel yaitu dewan komisaris independen (IBC), komite audit (AC) dan ukuran dewan (UD). Hasil hipotesis ditentukan apakah variabel independen yaitu corporate governance berpengaruh terhadap variabel dependen yaitu kinerja keuangan dilihat dari nilai probabilitasnya. Suatu variabel akan berpengaruh jika nilai probabilitas hasil regresi memiliki nilai < 0,05, sedangkan variabel tidak berpengaruh jika memiliki nilai > 0,05.

Tabel 4.9 menunjukkan bahwa dewan komisaris independen berpengaruh positif terhadap kinerja perusahaan yang dihitung dengan ROA sebesar 1,288304 dan memiliki nilai signifikansi sebesar 0,0095 yang memiliki nilai lebih kecil dari 0,05. Tabel 4.9 menunjukkan bahwa komite audit berpengaruh negatif terhadap kinerja perusahaan yang akan dihitung dengan ROA sebesar -0,632401 dan memiliki nilai signifikansi sebesar 0,2686 yang memiliki nilai lebih besar dari 0,05. Tabel 4.9 menunjukkan bahwa ukuran dewan direksi berpengaruh positif terhadap kinerja perusahaan yang dihitung dengan ROA sebesar 0,275302.

Tabel 4.10 menunjukkan bahwa komite audit berpengaruh positif terhadap kinerja keuangan yang dihitung dengan Tobin's Q sebesar 0,042896 dan memiliki nilai signifikansi 0,8528 yang memiliki nilai lebih besar dari 0,05. Berdasarkan hasil regresi tersebut dapat disimpulkan bahwa keberadaan komite audit tidak berpengaruh terhadap kinerja perusahaan. Tabel 4.10 menunjukkan bahwa ukuran dewan berpengaruh positif terhadap variabel dependen yaitu kinerja keuangan yang dihitung dengan Tobin's Q.

Dengan memiliki nilai signifikansi 0,8757 yang memiliki nilai lebih besar dari 0,05, sehingga variabel ukuran dewan direksi tidak berpengaruh signifikan terhadap kinerja keuangan. Dari hasil di atas dapat disimpulkan bahwa ukuran dewan direksi tidak berpengaruh signifikan terhadap kinerja keuangan yang dihitung dengan Tobin's Q, sehingga hipotesis ketiga tidak dapat didukung.

Pembahasan

Dari hasil penelitian ini dapat diasumsikan bahwa dewan komisaris independen telah dapat menjalankan tugasnya dengan baik. Salah satunya adalah adanya dewan komisaris independen yang memiliki jabatan atau kepentingan di perusahaan lain. Alasan lain adalah kurangnya pelatihan yang dilakukan sebagai komisaris independen, kurangnya perhatian terhadap prosedur, tugas dan tanggung jawab yang diberikan kepada mereka juga menjadi salah satu faktor yang tidak berdampak dari dewan komisaris independen terhadap kinerja perusahaan sebagai semua. .

Temuan penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Fuzi et al (2016) yang menunjukkan adanya hubungan positif antara direktur independen dengan kinerja perusahaan. Hasil penelitian ini menunjukkan bahwa keberadaan komite audit belum efektif dalam mengurangi perilaku menyimpang pada suatu perusahaan. Pengaruh Ukuran Dewan Terhadap Kinerja Perusahaan Berdasarkan hasil penelitian ini membuktikan bahwa ukuran dewan berpengaruh negatif tidak signifikan terhadap kinerja keuangan.

Karena banyaknya dewan direksi di perusahaan, akan sulit untuk berkomunikasi satu sama lain. Hasil penelitian ini juga sejalan dengan penelitian Alshetwi (2017) dan Topak (2011) yang menyatakan bahwa banyak bisnis keluarga di Turki. Dan keputusan manajemen juga akan berpihak pada mereka yang memiliki saham di perusahaan, membuat ukuran dewan dapat diabaikan.

Hasil penelitian ini bertentangan dengan penelitian Lin (2007) yang menunjukkan bahwa semakin banyak direksi maka kinerja perusahaan semakin baik. Hal ini dikarenakan jumlah dewan direksi yang banyak akan mendiversifikasi perusahaan dan memastikan perusahaan terkoneksi dengan baik sehingga akan meningkatkan kinerja bisnis.

Kesimpulan

Keterbatasan Penelitian

Saran

Pengaruh good corporate governance terhadap nilai perusahaan dengan pengungkapan CSR sebagai variabel moderasi (studi kasus pada perusahaan rokok yang terdaftar di BEI). Al-Baedhani & Ahmad Mohsen (2014) Peran Komite Audit dalam Tata Kelola Perusahaan: Sebuah Studi Deskriptif, SSRN Electric Journal, hal. Al-Qatamine, Rated Mohammad (2018) Efektivitas Komite Audit dan Kinerja Perusahaan: Bukti dari Yordania, Riset Akuntansi dan Keuangan, Vol 7 (2) pp.48-60.

Bansal, Nidhi & Sharma, Anil K (2016) ouditkomitee, korporatiewe bestuur en firmaprestasie: Empiriese bewyse uit Indië, International Journal of Economics and Finance; Vol. Hugh, Patrick (2001) Corporate Governance and the Indonesia Financial System: A Comparative Perspective, Columbia Business School, pp. Kalsie, Anjala & Shrivastav, Shikha Mittal (2016) 'Analise of Board Size and Firm Performance: Evidence from NSE Companies using Panel Data Approach', Indian Journal of Corporate Governance, Vol 9 (2) pp. 2006) Good Corporate Governance dan Penerapannya di Indonesia, Jurnaal Manajemen en Kewirausahaan, Vol 8 (1), pp.

Strengthening Corporate Governance and Accountability, Second Asian Roundtable on Corporate Governance, Hong Kong 31 May – 2 June 2000. Kassim, Salina (2015) Corporate Governance and Financial Performance: Empirical Evidence from International Publicly Listed Islamic Construction Companies in Malaysia, Malaysia, .1-58. Patrick, Hugh 2001, Corporate Governance and the Indonesian Financial System: A Comparative Perspective, Columbia Business School, 1 January 2019.

Amran, Noor Afra Binti (2016) Implementing good corporate governance mechanisms for family business performance in Indonesia, American Scientific Publishers, Vol 22 pp.1435-1438. Siahaan, Fadjar OP (2013) The effect of good corporate governance mechanism, leverage and company size on company value, GSTF Journal on Business Review, Vol. Yana, Novy (2001), Pengaruh Corporate Governance Scoring, Board Size and Independent Commissioner Terhadap Earnings Quality, Universitas Indonesia Yusuf, Ali Dandali.

A Conceptual Study on Islamic Corporate Governance Model in Curtailing Bank’s Fraud, International Journal of Economics, Finance and Management Sciences, Vol 4 (6) pp.357-361.