PENDAHULUAN

LATAR BELAKANG

Dengan diterapkannya sistem pemberkasan secara elektronik diharapkan dapat memberikan kemudahan dan kemudahan kepada Wajib Pajak dalam penyusunan dan penyampaian SPT, karena dapat dikirim kapan saja dan dimana saja sehingga dapat meminimalisir biaya dan waktu yang digunakan Wajib Pajak untuk perhitungan, pengisian dan penyampaian. Skripsi Sari Nurhidayah, Pengaruh Penerapan Electronic Filing System Terhadap Kepatuhan Wajib Pajak Terhadap Pemahaman Internet Sebagai Variabel Pemoderasi di KPP Pratama Klaten, diakses pada tanggal 11 April 2018 pukul 11.33. Berdasarkan penjelasan di atas bahwa pajak merupakan sumber utama penerimaan negara yang diperoleh dari masyarakat tanpa imbalan langsung, dan wajib melaporkan PST tahunan, DJP memberikan kemudahan bagi wajib pajak untuk melaporkan PST tahunan melalui aplikasi e-filing untuk menghindari keterlambatan pelaporan PPT.

2Pengarsipan Pajak, Pelaporan Pajak Online Perusahaan, Pajak Online”, na https//www.online-pajak.com, dostop 2.11.2018 ob 06.25.

RUMUSAN MASALAH

TUJUAN DAN MANFAAT PENELITIAN

TELAAH PUSTAKA DAN HIPOTESIS PENELITIAN

KAJIAN PUSTAKA

Wulandari Agustiningsih, “Dampak Penerapan E-Filing Terhadap Tingkat Pemahaman Pajak dan Kesadaran Kepatuhan Pajak Wajib Pajak di KPP Pratama Yogyakarta”, Universitas Negeri Yogyakarta, 2016. Hasil penelitian ini menunjukkan bahwa penerapan sistem e-filing berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak wajib pajak. Hal ini dibuktikan dengan analisis regresi linier sederhana, diperoleh nilai R-squared sebesar 0,138 yang berarti besarnya dampak pengenalan sistem e-filing terhadap kepatuhan wajib pajak sebesar 13,8%.

5Wulandari Agustiningsih, Pengaruh Implementasi E-Filing, Tingkat Pemahaman Perpajakan dan Kesadaran Wajib Pajak pada KPP Pratama Yogyakarta Program Studi Akuntansi Universitas Negeri Yogyakarta, Vol.4, No. 2, 2016.

KERANGKA BERPIKIR

Surat Pemberitahuan Tahunan adalah dokumen yang merupakan alat kerjasama antara wajib pajak dan administrasi perpajakan, yang berisi data yang diperlukan untuk menentukan jumlah pasti pajak yang terutang. Pengertian SPT dalam pasal 1 angka 10 UU KUP menjelaskan bahwa “surat pemberitahuan adalah surat yang digunakan wajib pajak untuk melapor. Berdasarkan peraturan menteri keuangan nomor 192/PMK.03/2007 tentang wajib pajak dengan kriteria tertentu dalam rangka pengembalian setoran pajak, wajib pajak dengan kriteria tertentu disebut wajib pajak patuh apabila memenuhi syarat sebagai berikut:26.

26 Sari Nuridayah, Pengaruh penerapan sistem e-filing terhadap kepatuhan wajib pajak dengan pemahaman internet sebagai variabel moderasi di KPP Pratama Klaten, Skripsi, Universitas Negeri Yogyakarta: 2015, h. 26. Wajib Pajak yang telah memenuhi persyaratan subyektif dan obyektif harus mendaftar ke KPP yang wilayah kerjanya meliputi tempat tinggal dan tempat kegiatan usaha wajib pajak untuk kemudian memperoleh Nomor Pokok Wajib Pajak (NPWP). Tunggakan adalah utang pajak yang belum dibayar oleh wajib pajak setelah tanggal jatuh tempo perpajakan.

27Sari Nuridayah, Pengaruh Penerapan Sistem E-Filing Terhadap Kepatuhan Wajib Pajak Dengan Pemahaman Internet Sebagai Variabel Pemoderasi di KPP Pratama Klaten, Skripsi, Universitas Negeri Yogyakarta: 2015. Sejak adanya sistem e-filing, Wajib Pajak tidak perlu lagi mengantri di KPP untuk menyampaikan SPT, asalkan terkoneksi dengan internet, Wajib Pajak dapat melaporkan SPT kapan saja dan dimana saja. Dengan tidak harus datang ke KPP dan antre, wajib pajak bisa menghemat banyak waktu.

Sebelumnya, pada saat pelaporan secara manual, wajib pajak biasanya diberikan bukti laporan berupa BPS (Kertas Tanda Terima) berwarna kuning, sehingga sering disebut sebagai 'bukti kuning'. 42https://www.online-pajak.com e-SPT Panduan lengkap pelaporan pajak online, dikutip pada 30 Maret 2018. Waktu wajib pajak mengunggah berkas SPT dan mengklik laporannya adalah waktu yang tercatat di BPE.

Sehingga melalui e-SPT ini, wajib pajak dapat terhindar dari risiko keterlambatan dan mendapatkan denda dari DJP.

HIPOTESIS PENELITIAN

Misalnya, beberapa penyedia layanan e-filing selalu mengirimkan email pengingat otomatis yang mengingatkan pelapor untuk mengajukan pajak tepat waktu, bahkan lebih awal, untuk menghindari masalah teknis.

METODOLOGI PENELITIAN

- METODOLOGI PENELITIAN

- JENIS DAN PENDEKATAN PENELITIAN

- TEKNIK DAN PENGUMPULAN DATA

- POPULASI DAN SAMPEL

- INSTRUMEN PENELITIAN

- SUMBER DAN JENIS DATA

- ANALISIS DATA

Berdasarkan tabel di atas, ia menjelaskan bahwa sebanyak 8 atau 15,7% wajib pajak menyatakan sangat setuju, 36 atau 70,6% menyatakan setuju, dan 7 atau 13,7% menyatakan tidak setuju. Berdasarkan tabel di atas terlihat bahwa sebanyak 9 atau 17,7% wajib pajak menyatakan sangat setuju, 32 atau 62,7% wajib pajak setuju, dan 10 atau 19,6% menyatakan tidak setuju. Berdasarkan tabel di atas terlihat bahwa sebanyak 10 atau 19,7% wajib pajak menyatakan sangat setuju, 32 atau 62,7% wajib pajak setuju, dan 9 atau 17,6% menyatakan tidak setuju.

Berdasarkan tabel di atas dijelaskan bahwa sebanyak 11 atau 21,7% wajib pajak menyatakan sangat setuju, 33 atau 64,8% menyatakan setuju, 6 atau 11,8% menyatakan tidak setuju. Berdasarkan tabel di atas dijelaskan bahwa sebanyak 10 atau 19,7% wajib pajak menyatakan sangat setuju, 37 atau 72,5% setuju, 4 atau 7,8% menyatakan tidak setuju. Berdasarkan tabel di atas dijelaskan bahwa sebanyak 11 atau 21,6% wajib pajak menyatakan sangat setuju, 33 atau 64,7% menyatakan setuju, 7 atau 13,7% menyatakan tidak setuju.

Berdasarkan tabel di atas dapat diperjelas bahwa 11 atau 21,6% wajib pajak menyatakan sangat setuju, 33 atau 64,8% setuju, 7 atau 17,7% menyatakan tidak setuju. Berdasarkan tabel di atas, dijelaskan bahwa sekitar 24 atau 47,6% wajib pajak menyatakan sangat setuju, 20 atau 39,2% setuju, 7 atau 13,7% menyatakan tidak setuju. Berdasarkan tabel di atas, dijelaskan bahwa sekitar 32 atau 62,7% Wajib Pajak menyatakan sangat setuju, 17 atau 33,3% setuju, 2 atau 3,9% menyatakan tidak setuju.

Dari tabel di atas dijelaskan bahwa sebanyak 31 atau 60,8% wajib pajak menyatakan sangat setuju, 15 atau 29,4% setuju, 5 atau 9,8% menyatakan tidak setuju. Dari tabel di atas dijelaskan bahwa wajib pajak sebesar 30 atau 58,8% menyatakan sangat setuju, 14 atau 27,5% setuju, 7 atau 13,7% menyatakan tidak setuju.

HASIL PENELITIAN DAN PEMBAHASAN

DESKRIPSI LOKASI PENELITIAN

Sejarah perkembangan IAIN Mataram dari awal berdirinya dari Sekolah Persiapan IAIN Mataram hingga terbentuknya Sekolah Menengah Islam Negeri (STAIN) hingga alih status menjadi IAIN Mataram kini telah melalui beberapa tahapan, yaitu: tahapan berdirinya Fakultas Tarbiyah dan Syariah IAIN Sunan Ampel Mataram). Nama IAIN Mataram sejak berdirinya diawali dengan sekolah persiapan IAIN Al-Jami’ah Yogyakarta yang diresmikan berdasarkan Surat Keputusan Menteri Agama No. Fakultas Tarbiyah IAIN Sunan Ampel Mataram pada tahun 1966 memiliki satu jurusan yaitu Jurusan Pendidikan Agama Islam.

Pada tanggal 13 Juni 1997 (berdasarkan Surat Keputusan Menteri No. B-589/1997 tentang Pendirian SMA Islam Negeri), terjadi pengalihan status dari Perguruan Tinggi Tarbiyah IAIN Cabang Mataram menjadi STAIN Mataram pada bulan Juni sesuai dengan Keputusan Presiden RI No. 11 Tahun 1997. Tahap perubahan status STAIN Mataram) tanggal 13 Juni 1997 (berdasarkan surat MENPAN nomor: B-589/I/1997 menyetujui pendirian Sekolah Tinggi Islam Negeri) status Fakultas Syariah IAIN Sunan Ampel cabang Mataram diubah menjadi Sekolah Tinggi Islam Negeri (STAIN), sesuai dengan Keputusan Presiden Republik Indonesia No. 11 Tahun 1997. Saiful Muslim tetap mengabdi. sebagai Presiden Sementara STAIN Mataram (Juni s/d Desember 1997) sehingga terpilihlah Presiden definitif STAIN Mataram.

Lukman Al Hakim diangkat sebagai Ketua Stain Mataram sesuai dengan Surat Keputusan Menteri Agama RI Nomor B.II atas nama DR. Saat itu STAIN Mataram memiliki tiga jurusan di bawah naungannya, yaitu: Jurusan Tarbiyah yang terdiri dari enam program studi (PAI, PBA, IPS, IPA, Matematika, D.2 PGAI dan D.2 PGMI), Jurusan Syariah yang cikal bakalnya berasal dari Sekolah Tinggi Syariah (STIS) Mataram dengan status terdaftar di Kopertais wilayah IV Surabaya dengan keputusan Dirjen Binbaga Islam Departemen Agama KEP/E.III/PP tanggal 4 Mei 1985 Ketika pertama kali menjadi Perguruan Tinggi Agama Islam Negeri (STAIN) Mataram jumlah lulusan tahun 1997/1998 sebanyak 239 orang (PAI dan PBA), untuk program D2 (PGPAI dan PGMI) sebanyak 85 orang, terdiri dari 35 laki-laki dan 50 perempuan.

Maka upaya alih status dari STAIN Mataram menjadi IAIN Mataram tercapai setelah diperolehnya Keputusan Presiden Republik Indonesia Nomor 91 Tahun 2004, tanggal 18 Oktober 2004 dan diresmikan oleh Menteri Agama Republik Indonesia pada hari Senin tanggal 11 Juli 2005, perubahan status tersebut berbunyi sebagai berikut: “Sekolah SulaudanSTA berbunyi sebagai berikut: din Banten Transformasi IAIN Mataram menjadi UIN Mataram Negeri Mataram Institut Agama Islam resmi berubah status menjadi Universitas Islam Negeri (UIN) Mataram berdasarkan keputusan presiden bersama lima IAIN lainnya di Indonesia.

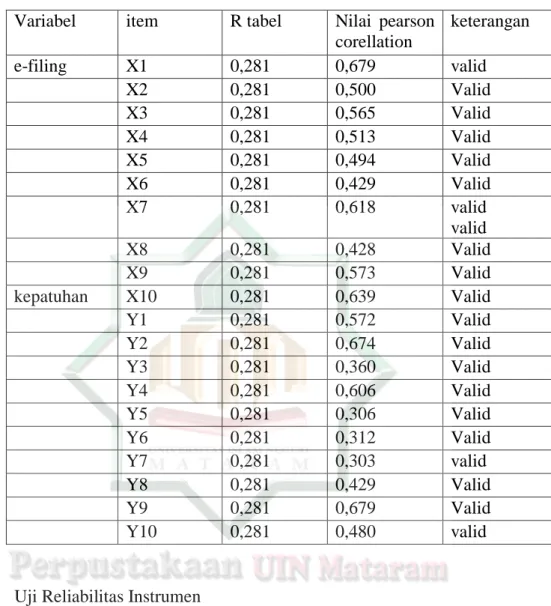

VALIDASI INSTRUMEN

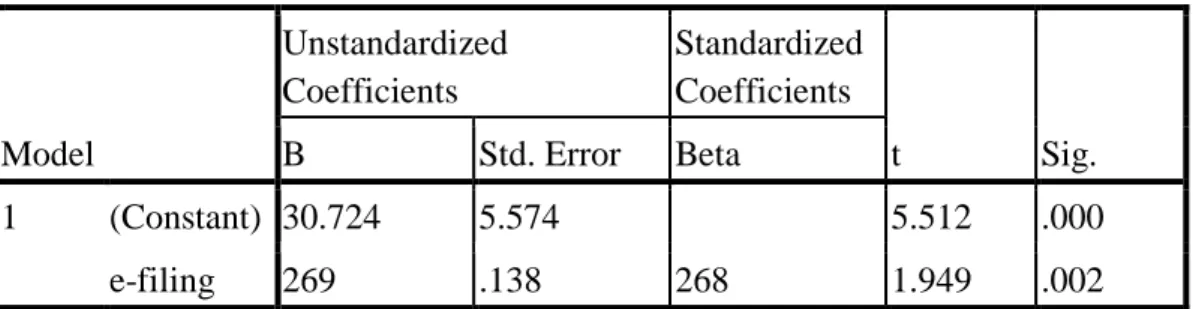

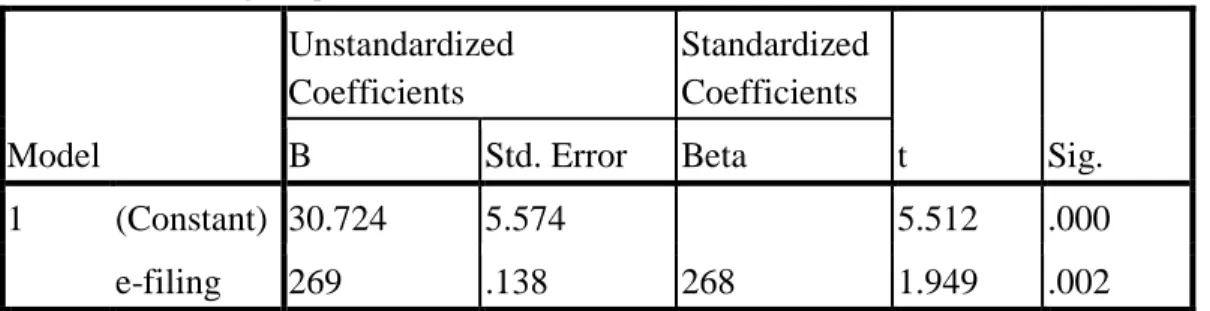

Untuk setiap peningkatan 1% pengaruh variabel e-filing, kepatuhan wajib pajak meningkat sebesar 0,269 dengan anggapan lain konstan. Hal ini dilakukan dengan harapan dapat menjadi masukan bagi wajib pajak ASN agar lebih patuh dalam melaporkan SPT tahunan menggunakan e-filing. Berdasarkan tabel di atas dijelaskan bahwa sebanyak 10 atau 19,7% wajib pajak menyatakan sangat setuju, 20 atau 39,2% setuju, 21 atau 41,2% menyatakan tidak setuju.

Berdasarkan tabel di atas dijelaskan bahwa sebanyak 7 atau 13,7% wajib pajak menyatakan sangat setuju, 32 atau 59,3% setuju, 12 atau 23,5% menyatakan tidak setuju. Berdasarkan tabel di atas menjelaskan bahwa sebanyak 23 atau 45,10% wajib pajak menyatakan sangat setuju, 18 atau 35,3% setuju, 10 atau 19,7% menyatakan tidak setuju. Berdasarkan tabel di atas menjelaskan bahwa sebanyak 21 atau 41,2% wajib pajak menyatakan sangat setuju, 19 atau 37,3% setuju, 8 atau 15,7% menyatakan tidak setuju, 3 atau 5,9 menyatakan tidak setuju.

Berdasarkan tabel di atas, dijelaskan bahwa sekitar 21 atau 41,2% Wajib Pajak menyatakan sangat setuju, 18 atau 35,3% setuju, 4 atau 7,8% menyatakan tidak setuju, 1 atau 0,1 menyatakan tidak setuju. Berdasarkan tabel di atas dijelaskan bahwa sekitar 27 atau 52,10% wajib pajak menyatakan sangat setuju, 22 atau 43,1% menyatakan setuju, 1 atau 0,01% menyatakan tidak setuju, 1 atau 0,01 menyatakan tidak setuju. Untuk mengetahui pengaruh electronic filing terhadap kepatuhan wajib pajak dalam melaporkan SPT Tahunan di fasilitas ASN UIN Mataram.

Selain itu, data yang diperoleh dari kuesioner dihitung dengan menggunakan SPSS versi 16.0 untuk mengetahui dampak e-filing terhadap kepatuhan wajib pajak dalam melaporkan SPT ASN tahunan di UIN Mataram. Dan dalam hal ini, e-filing merupakan sebuah alat atau aplikasi yang memudahkan wajib pajak untuk mengajukan DPP tahunannya, karena dapat dilakukan dimana saja dan kapan saja, tanpa harus datang ke kantor pajak. Berdasarkan hasil survei yang dilakukan di UIN Mataram mengenai pengaruh e-filing terhadap kepatuhan wajib pajak dalam melaporkan SPT ASN tahunan di lingkungan UIN Mataram dapat ditarik kesimpulan.

Dari hasil analisis data terbukti bahwa terdapat pengaruh yang signifikan antara variabel e-filing terhadap kepatuhan wajib pajak wajib pajak.

PENGUJIAN HIPOTESIS

PENUTUP

KESIMPULAN

Dilihat dari hasil perhitungan koefisien regresi sebesar 0,268 menunjukkan bahwa jika variabel e-filing meningkat satu poin maka akan diikuti dengan peningkatan skor kepatuhan wajib pajak pada ASN UIN Mataram sebesar 0,268, sebaliknya jika skor variabel e-filing menurun satu poin maka akan diikuti dengan peningkatan kepatuhan pada ASN UIN Mataram.

SARAN

Blocher, Cost Management, Jakarta: Salemba Empat 2001 Gusfahmi, Perpajakan Menurut Syariah, Jakarta: Gema Insani Pressh, 2005 http//www.eprints.ac.id. Riyathozain blogspot.com Perbedaan Pajak Syariah dan Pajak Konvensional Rochmat Soemitro dan Dewi Kania Sugiharti, Prinsip dan Dasar Perpajakan. 3 Saya merasa menggunakan e-filing lebih cepat dan dapat dilakukan dimana saja 4 Saya merasa menggunakan e-filing.